住宅を購入する際には、多くの人が住宅ローンを契約します。

ただ住宅ローンにはさまざまな種類があり、「固定金利」「変動金利」など金利の種類によって将来の返済額や負担が変わります。

そのため、どの金利タイプを選ぶべきかが決められず、悩む人も多いのではないでしょうか。

今回は実際に住宅ローンを組んだことがある472人を対象にアンケートを実施。

「どの金利タイプが選んだのか」や「各金利タイプを選んだ理由」を聞きました。

- 調査対象:住宅ローンを組んだことがある人

- 調査期間:2025年8月27日~9月10日

- 調査機関:自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:472人(女性259人/男性213人)

- 回答者の年代:20代 7.4%/30代 38.6%/40代 32.0%/50代 22.0%

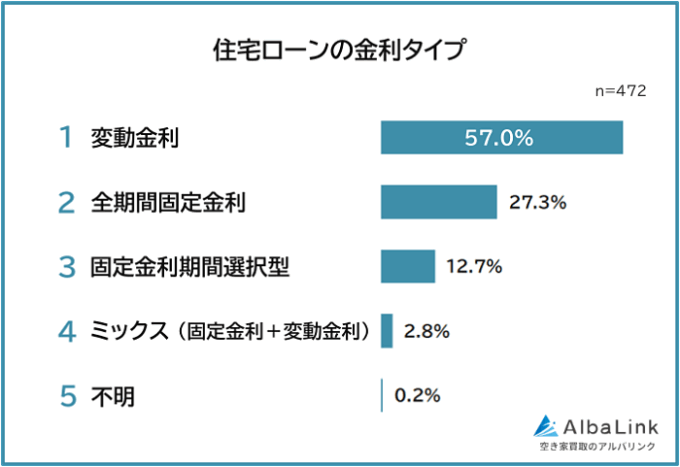

住宅ローンの金利タイプ1位は「変動金利」

住宅ローンを組んだことがある472人に「住宅ローンの金利タイプ」を聞いたところ、1位は「変動金利(57.0%)」で、全体の6割近くにのぼりました。

2位「全期間固定金利(27.3%)」、3位「固定金利期間選択型(12.7%)」が続きます。

4位は「ミックス(固定金利+変動金利)(2.8%)」という結果でした。

変動金利が圧倒的に支持されたアンケート結果からは、低い金利を活かして返済負担を抑えたいという意向が読み取れます。

ただし変動金利を取り入れつつも「固定金利期間選択型」や「ミックス型」を選ぶ人も。

リスクとメリットのバランスを取りながら工夫している様子が感じられます。

1位 変動金利

- 当時の金利が低く、収入を考えるとなるべく初期の返済額を抑えたかったから(30代 女性)

- 固定より変動の金利が低かったので。バルブのような好景気が再び来るとは考えにくく、劇的に金利が上がることはないだろうと思いました(50代以上 女性)

1位は「変動金利」でした。

変動金利を選んだ人たちの声からは、少しでも低い金利で借りたいという意向が伝わってきます。

住宅ローンは借入金額が大きいため、わずかな金利の差でも、毎月の返済額や総支払額に大きな差が出るからです。

そのため、返済負担を軽くしたいと考える人にとって、固定金利に比べて金利が低い変動金利は大きな魅力をもっています。

変動金利は金利が上下するものの、借りた時点で「金利が大幅に上がる可能性は低いだろう」という見立てをしていた人も多くなりました。

2位 全期間固定金利

- 当時は金利が安くて、他に目がいかなかった。担当者さんもおすすめしてくれた(30代 女性)

- 金融機関で固定金利を勧められたからです。自営業で浮き沈みがあるので、毎月の返済金額が決まっていると支出の計画が立てやすく、わかりやすいと思いました(50代以上 女性)

2位は「全期間固定金利」でした。

全期間固定だと、将来の金利動向に左右されず、返済額が最後まで変わりません。

変動金利に比べて金利は高めに設定されることが多いものの、安定性はあります。

全期間固定金利を選んだ人の回答からは、「支払い額が安定すると、安心につながる」という意識が読み取れました。

また金利が低いときに固定金利を選択すると、低金利と安定性というふたつのメリットを得られます。

3位 固定金利期間選択型

- 10年固定を選びました。当時の金利は低かったのですが、10年後の金利が読めなかったため、とりあえず10年という期間の固定金利を選びました(30代 女性)

- 銀行から勧められた。全固定だと金利が高いし、変動だと増えるときが不安だったので、間を取った(40代 女性)

- 当初の5年間は金利が低めに設定されていて返済額が安定する一方、その後は将来の金利動向に応じて見直せる点が魅力だと思った(50代以上 男性)

3位は「固定金利期間選択型」でした。

「固定金利期間選択型」とは、「10年固定」「3年固定」など、一定の期間だけ金利を固定できるローンのことです。

固定期間が過ぎると、期間終了時の金利で、固定金利で契約するか変動金利に移行するかを選択するタイプが多くなっています。

「全期間固定では金利・返済額の負担が重いものの、変動はリスクが大きい」という考えで、固定金利期間選択型を選んだ人も多くなっています。

一定期間金利を固定しておいて安定的に返済し、金利動向を見ながら固定期間終了時に再度「固定か変動か」を判断できる柔軟さが評価されていました。

変動金利と固定金利の折衷案としての選択となっています。

4位 ミックス(固定金利+変動金利)

- 全額を変動にすると金利上昇のリスク、全額を固定にするとずっと高い金利を払い続けるリスクがある。半分ずつにすれば、両方を和らげられると思ったから(30代 男性)

- 日銀総裁が変わる直前だったので、金利が上がることも想定し、ミックスとした(40代 女性)

- 35年ローンなので、金利の上げ下げがどちらにブレるかわからない。そのため結果として支払い総額が増えたとしても、少し安定要素が欲しかったからです(50代以上 男性)

「ミックス(固定金利+変動金利)」が4位です。

ミックス型とは、住宅ローンの借入額を固定金利と変動金利にわけて組むタイプのローン。

固定金利部分で金利上昇リスクを抑えながら、変動金利部分で低金利の恩恵も一部受けられます。

変動金利と固定金利の折衷案という意味では、「固定金利期間選択型」と似ています。

ただ「固定金利期間選択型」が期間でリスクのバランスを取るのに対し、ミックス型は金額の振り分けでバランスを取るタイプです。

全額固定や全額変動より総支払額が高くなる可能性を承知のうえで、リスク管理としてミックス型を選択した人もいるとわかりました。

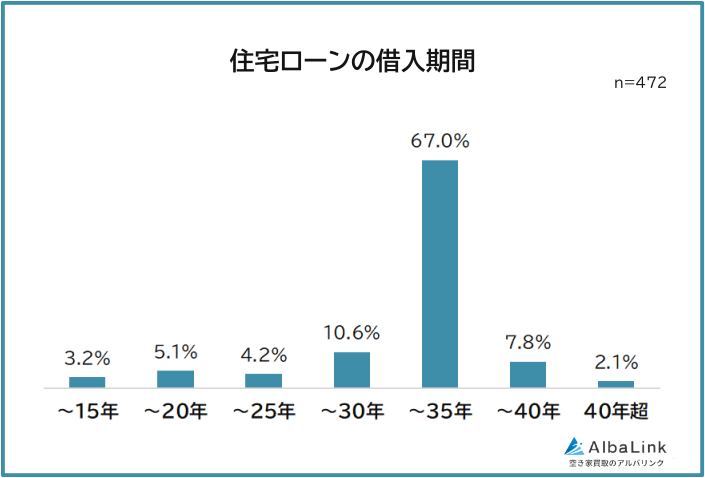

住宅ローンの借入期間は平均33.1年

住宅ローンの借入期間の平均は33.1年。

具体的な年数としては、「35年」と回答した人が65%と圧倒的多数となりました。

比較的長めの返済期間を設定している人が多い理由としては、「返済期間を長めに設定することで、月々の返済負担を抑え、家計に余裕をもたせたい」という意向があると考えられます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

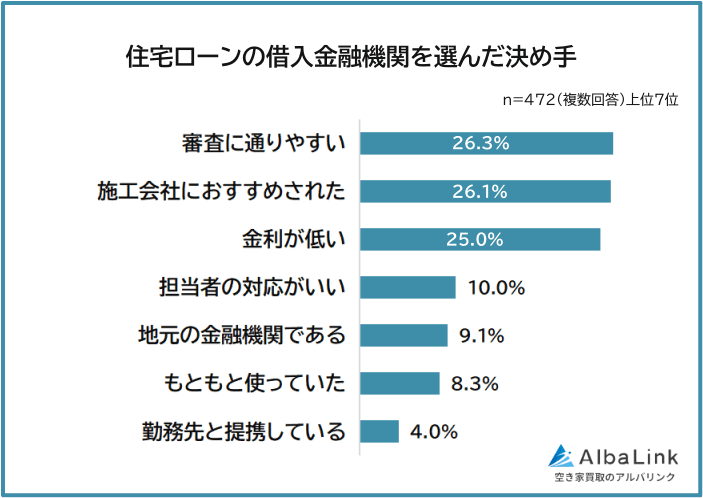

住宅ローンの借入金融機関を選んだ決め手1位は「審査に通りやすい」

「住宅ローンの借入金融機関を選んだ決め手」を聞いたところ、1位は「審査に通りやすい(26.3%)」、僅差の2位は「施工会社におすすめされた(26.1%)」、3位は「金利が低い(25.0%)」でした。

「審査に通りやすい」「金利が低い」といった実利面を重視した人が多くなっています。

まずは、借りられるかどうかや、少しでも有利な条件で借りられるかが重要だと考えられていることがわかりました。

一方で「施工会社のおすすめ」「担当者の対応がいい」「地元の金融機関」「もともと使っていた」といった安心感も重視されています。

1位 審査に通りやすい

- いろいろな銀行と話をしたが、当時22歳と若く、住宅ローン契約を結べた銀行が、ひとつしかなかった(20代 男性)

- 候補だった銀行に断られて、審査の通りやすい銀行にしました(40代 女性)

1位は「審査に通りやすい」でした。

住宅ローンを借りられるかどうかという入り口のハードルは、住宅ローンを組みたい人にとって大きな関心事です。

とくに「収入が安定していない」「健康面に不安がある」「年齢が高い」といった事情があると、融資を断られる可能性もやや高くなります。

するとやはり、「審査に通るところを選びたい」という気持ちは大きくなると考えられます。

実際希望していた金融機関に断られてしまい、審査に通った金融機関を選ぶしかなくなったという例もありました。

2位 施工会社におすすめされた

- 当時はあまり住宅ローンに関する知識がなく、契約までの期間も短かったため、住宅販売業者から紹介された金融機関にて契約を結んだ(30代 男性)

- 分譲マンションからの指定だったから(40代 女性)

- 住宅販売会社と提携していた銀行のため決めました。ただし繰り上げ返済時の対応が悪かったのと、途中で金利が変わったこともあり、借り換えしました(50代以上 男性)

2位は「施工会社におすすめされた」でした。

ハウスメーカーやデベロッパーから勧められた金融機関を選んだケースも多く見られました。

ハウスメーカーやデベロッパーが提携している金融機関を選ぶと、キャンペーン金利などの優遇を受けられるケースも。

ローンについての知識が十分でなかったり、手続きの期限が迫っていたりするときに、「お得ですよ」「手続きが早く済みますよ」と言われると、魅力的に感じるのも無理はありません。

ただ結局「契約後の対応が悪い」「金利が高かった」などの理由で、のちのち自分で探した金融機関に借り換えた人もいます。

勧められた金融機関・提携している金融機関だからといって、ベストではない点には注意が必要です。

3位 金利が低い

- 低金利。がん団信と三大疾病特約を付けて0.825%。現在は1.05%(20代 男性)

- 3社見積りをして、最も低い金利だった。ほとんどインターネット上で手続きができたのも良かった(40代 女性)

- 金利がメガバンクと比較して低かった(50代以上 男性)

3位は「金利が低い」でした。

総支払額や月々の負担に直結するため、金利の低い金融機関にはやはり大きな魅力があります。

そのため「できるだけ低い金利で借りたい」という経済的合理性の高い判断で、金融機関を選んだ人も多くなっています。

低金利の金融機関を選ぶ方法としては、「複数社を比較して最も金利の低い金融機関を選んだ」などが挙げられました。

金利は、シンプルですが強い「金融機関を選ぶポイント」であると言えます。

4位 担当者の対応がいい

- 話を聞きに行ってみて、雰囲気も対応も良かったから(30代 女性)

- 担当者が丁寧で、わかりやすかったからです(40代 男性)

- 普段利用している金融機関に相談したら、担当者の説明が丁寧で金融知識もあり信用できたため。他の金融機関にも相談しましたが、対応に差があった(50代以上 男性)

「担当者の対応がいい」が4位です。

多くの人にとって、住宅ローンを組む経験は人生で何度もあるわけではありません。

わからないことが多くて不安だからこそ、担当者の対応を重視した人もいます。

複数の金融機関を比較した中で、対応の差が決め手になったケースもありました。

大きな金額を扱う取引では、金利などの実利面に加えて、安心感も重要だとわかります。

5位 地元の金融機関である

- 地元の銀行で長年利用できそうだから(30代 男性)

- とくに調べてはおらず、「地域に昔からある、信頼できる銀行」で借り入れました(40代 女性)

「地元の金融機関である」が5位に入りました。

長年地域に根差している金融機関であることも、安心感につながります。

そのため地元の大手・老舗である金融機関を選ぶ人も少なくありません。

住宅ローンは長期にわたって返済を続ける商品なので、「安定的に長く利用できそう」という安心感は重要です。

例えば固定金利期間選択型の固定金利期間が終わったときなど、身近に相談しやすい窓口があることは大きな安心材料になると考えられます。

6位 もともと使っていた

- 給与受取で使用している金融機関だったため(30代 女性)

- 普段から取引のある金融機関だったため、借りやすかった(40代 女性)

- 以前よりメインバンクとして利用していたので(50代以上 男性)

6位は「もともと使っていた」となりました。

普段から給与受取などで利用していた金融機関を選ぶケースもありました。

すでに口座があり、取引の履歴や信用もあることで、スムーズに借りやすいというメリットがあります。

利用者にとっては、よく知っている金融機関から借りられることも安心感につながると考えられます。

7位 勤務先と提携している

- 勤務先と提携していて、金利の優遇措置があったから(30代 女性)

- 勤め先と取引があり、担当者が会社に来てくれるので便利。返済金が給料天引きなので、楽である(40代 男性)

- 勤務先のグループ会社だったため、金利が優遇されたから(50代以上 女性)

7位は「勤務先と提携している」です。

「金融機関と提携して、従業員が住宅ローンを組むときに金利を優遇してもらう」という福利厚生を導入している企業もあります。

勤務先の信用力を活用できるので、個人で申し込むよりも有利になる可能性があります。

また給与振込している口座から返済金を天引きされるようにすると、返済忘れを防げて便利です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

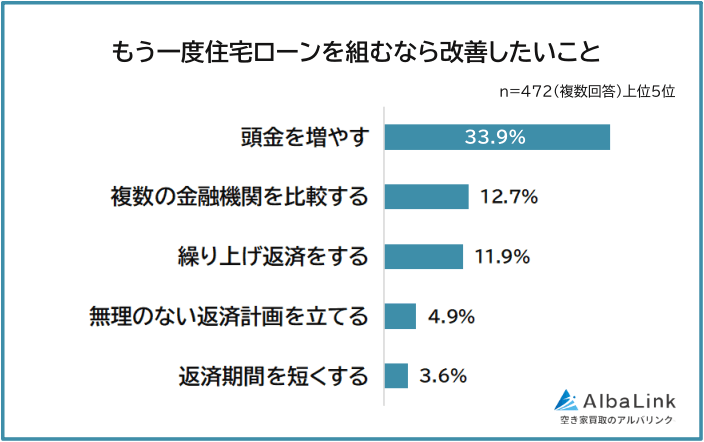

もう一度住宅ローンを組むなら改善したいこと1位は「頭金を増やす」

「もう一度住宅ローンを組むなら改善したいことは何か?」という質問には、「頭金を増やす(33.9%)」と回答した人が最も多くなりました。

2位は「複数の金融機関を比較する(12.7%)」、3位は「繰り上げ返済をする(11.9%)」となっています。

「頭金を増やす」「繰り上げ返済」など、返済期間や月々の返済額を抑えようという人が多くなっています。

また「複数の金融機関を比較する」「無理のない返済計画を立てる」といった回答からは、ローン契約前の情報収集や比較検討が不十分だったのではないかという後悔も見て取れました。

1位 頭金を増やす

- 初期費用を抑えるべく頭金なしで設定したため、頭金を設定するべきだったかと感じます(30代 男性)

- 頭金が少なかったので、頭金を増やしてボーナス月の返済額を減らしたいです(40代 女性)

- 頭金の割合を増やし、利息分を減らしたい(50代以上 男性)

1位は「頭金を増やす」でした。

頭金を増やしたい理由としては、「月々の返済負担が減る」「総返済額が減る」などがあります。

頭金を少なくした結果、毎月の返済額が大きくなったり、ボーナス返済の負担を感じたりして、頭金を入れておけばと後悔している人もいました。

頭金を入れないことで初期費用を抑えられるというメリットはあるのですが、返済が進むにつれて後悔することも多いとわかります。

ただ頭金を入れなくても、早い段階でまとまった金額を繰り上げ返済することでも、返済総額は減らせます。

また頭金を入れすぎると初期費用が多くなり、手元の資金がかなり減ってしまうので、家計とのバランスは重要です。

2位 複数の金融機関を比較する

- 自分たちで金融機関を探します。言われるがまま契約したので、もっと自分達にあった金融機関があったなと後悔しております(20代 女性)

- 目先の金利だけではなく、各ローン種類ごとのメリット・デメリットを比較して選ぶ。借入先も、金利や付帯するサービスなどを比較して選定(30代 男性)

- ネット銀行も含めて、もっと金利の安い金融機関がないか確認すればよかったと思います(40代 女性)

2位は「複数の金融機関を比較する」でした。

とくに「施工会社におすすめされた金融機関を選んだ」という人からの回答が多くなっています。

言われるがままに選んだことで、「もっと自分に合うローン商品を扱っている金融機関」「より低金利の金融機関」と契約するチャンスを逃してしまったという後悔が生まれやすいのですね。

また「安心感を求めて対面式の銀行にしたが、今思うと、ネット銀行も含めて検討すればよかった」という人が多いのも特徴です。

一般的にネット銀行だと、メガバンク等に比べて低金利に設定されていることが多くなっています。

「ネット銀行も含めて検討すればよかった」という声が多いのは、ネット銀行の信頼性や認知度・知名度が高まってきたことの現れだとも考えられます。

3位 繰り上げ返済をする

- 早く貯金を貯めて繰り上げ返済する(30代 女性)

- 金利が上がる前に繰り上げ返済をしたほうが良いと思った(40代 女性)

- 手元にまとまったお金を残しておき、ローン開始後、早めに繰り上げ返済することです。必ず効果があります。返済期間が短縮され、かつ返済の金利相当分の割合が小さくなるため、早く返済できます(50代以上 男性)

3位は「繰り上げ返済をする」でした。

繰り上げ返済を早めに行うことで、返済期間を短縮し、利息負担や総返済額を減らせるというメリットがあります。

とくに変動金利で金利が上昇していく局面では、金利が安いうちに多く返済することで、金利が高い状態での返済を減らせます。

また繰り上げ返済をスムーズに行うために、「繰り上げ返済の手数料がない金融機関を選べばよかった」「繰り上げ返済の条件などを調べておけばよかった」という声もありました。

4位 無理のない返済計画を立てる

- 家計の状況に見合った金額でローンを組む(30代 女性)

- 返済期間を短めに設定したため、もう少しゆとりのある期間を検討する(30代 男性)

- 無理のない金額に設定する(50代以上 男性)

「無理のない返済計画を立てる」が4位です。

無理のない返済計画のポイントとしては、「無理のない借入額」と「無理のない月々の返済額」があります。

借入額が同じでも、返済期間が短いと月々の返済額は増えます。

そのため「もう少し余裕ある返済額にするため、返済期間を長くすればよかった」という声も。

日々の生活とローン返済のバランスに悩んでいる人もいることが伺えます。

返済期間が長くなれば総支払額は増えるとはいえ、日常生活を無理なく送っていくための余裕も重要です。

5位 返済期間を短くする

- 契約時の借入期間が40年だったため、35年で組めるとよかった。今は30年で組んでいるので、早めに返済を完了していきたいです(20代 男性)

- 月々の返済額が高くなってもいいので、借入期間を短縮したいです。将来の収入増加が保証されているわけではないので(40代 女性)

- 借入期間を短くする(50代以上 男性)

「返済期間を短くする」が5位に入りました。

返済期間を短くしたい理由としては、「総利息・総返済額を減らしたい」があります。

また「将来の収入がどうなるかわからない」という不安をもっている人であれば、不確実性の高い未来に返済を先延ばしにするより、早く安心を得たいという気持ちも強まります。

ただ借入期間を短くしすぎると月々の返済額が大きくなり、日々の家計が回らなくなる可能性も。

借入期間を短くしたい場合には、借入期間は長く設定しつつも、繰り上げ返済で返済期間を適宜短縮していくといった方法が安心だと考えられます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

アンケート調査の結果、住宅ローンの金利タイプで最も多く選ばれていたのは「変動金利」で、低金利を活かして月々の負担を抑えたいという意向が読み取れました。

ただどの金利タイプを選択すれば得になるかは、金利が上昇局面なのか下落局面なのかによって異なり、変動金利だから必ず得するとは言えません。

未来の予想は難しいので、「固定金利期間選択型」「ミックス(固定金利+変動金利)」でリスクのバランスを取っている人もいました。

なお今回の調査では「金利が大切」と考えている人が多かった一方、金融機関を選ぶときには「施工会社のすすめ」「審査の通りやすさ」という金利以外の要素で決めた人も多いとわかりました。

大切にしていることと選ぶ決め手のミスマッチがあると、「もっと調べればよかった」「自分に合わないローンを選んでしまった」という後悔につながりかねません。

住宅ローンは大きな金額を借り入れ、家計のやりくりにも大きな影響を与えます。

ローン契約前には、納得いくまでしっかり調べて比較検討することをおすすめします。

相談・査定はこちら

相談・査定はこちら