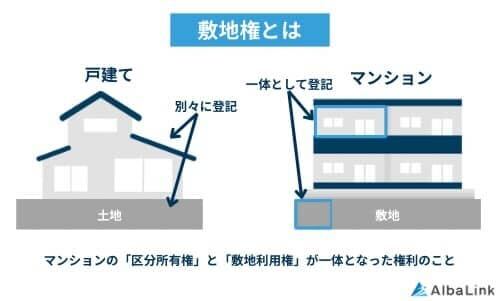

敷地権とはマンションの「区分所有権」と「敷地利用権」が一体となったもの

マンションにおける「敷地権」とは、専有部分である建物(区分所有権)と、その建物が建つ土地の権利(敷地利用権)が一体となった権利形態のことです。

原則として、不動産の「土地」と「建物」は別に登記されます。

原則として、不動産の「土地」と「建物」は別に登記されます。

そのため一戸建てであれば、建物と土地がそれぞれ独立した不動産として登記されており、個別に売買されることもあります。

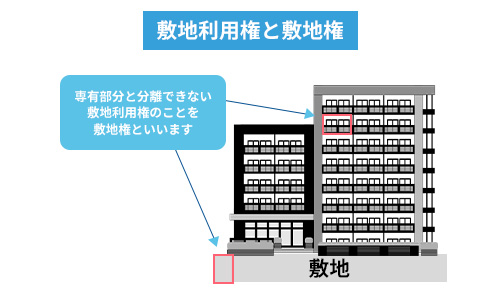

しかし、マンションの場合は土地と建物を分離できません。

マンションでは多くの住人が敷地を共有しているため、個々の所有者が「土地の権利を持ったまま建物だけを売る」といった行動に出た場合、区分の登記が非常に複雑になり、引いてはマンションの管理や建て替え、売却が困難になってしまいます。

そのため、1983年の区分所有法改正によって建物と敷地の権利を一体化して登記する「敷地権」が新たに設けられ、原則として建物と土地の権利を分離して売買できなくなったのです。

敷地権の登記されたマンションを売却する際には、専有部分の所有権を移転登記するだけで、敷地権も自動的に移転されます。

なお、敷地権が設定されているかどうかは、登記簿謄本の「甲区」という所有権の欄に「敷地権」と記載されているかどうかで判別が可能です。

本章ではマンションの権利関係を把握するために、もっとも重要となる敷地権について解説します。

敷地権と敷地利用権の違い

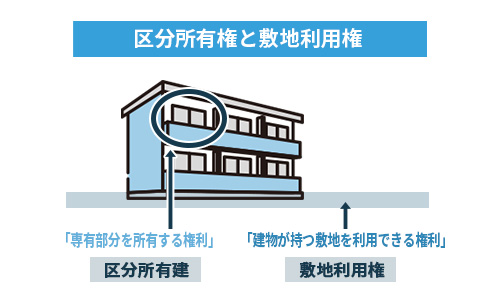

「敷地権」と似た言葉に「敷地利用権」がありますが、両者は異なる権利を表す言葉です。

敷地利用権は、マンションの敷地を利用する権利そのものを指します。

具体的には、マンションが建つ土地に対する権利であり、区分所有者が専有部分を所有するために必要となる権利です。

敷地利用権は建物の所有権と別々に登記できるため、別々に処分することも可能です。

これに対し敷地権は敷地利用権と、専有部分である建物の所有権が一体となった「敷地利用権付き区分所有権」を指します。

一つの権利として登記するので、土地と建物の所有権を別々に売買はできません。

敷地利用権は「権利の内容」を指し、敷地権は「その権利が専有部分と一体化して登記されている状態」を指すと捉えるとわかりやすいでしょう。

敷地権と所有権の違い

敷地権と所有権は、ほぼ同義で使われることの多い言葉ですが、その対象と性質が異なります。

所有権は不動産の権利そのものを指します。

マンションにおける所有権とは、区分所有者が自分の専有部分(部屋)に対して持つ権利のことで、土地については他の区分所有者と共有の権利(敷地利用権)を持つことが一般的です。

一方、敷地権は、マンションの専有部分(建物)と敷地利用権(土地の権利)が一体化され登記された所有権の一形態のことです。

現在、多くの分譲マンションでは所有者の権利が「敷地権付き所有権」になっているため、所有権と敷地権がほぼ同義で使われていてもそれほど問題はありません。

ただし敷地権の設定されていない一部のマンションでは、所有権に敷地利用権が含まれていないため、両者を分けて考える必要があります。

マンションにおける敷地権割合の決め方

マンションの区分所有者がそれぞれ持つ敷地権割合は、専有部分である部屋の床面積の割合によって決まります。

敷地権割合とは、各区分所有者がマンション全体の敷地をどれくらいの割合で利用できるかを示すもので、以下のような場面で用いられます。

- 管理費・修繕積立金の算出

- 共有部分の修繕や改良にかかる費用の負担割合の決定

- マンションの建て替え決議

- 売却時の価格設定

敷地権割合は、専有部分の床面積(壁芯面積)の合計に対する、各部屋の床面積(壁芯面積)の割合で算出が可能です。

例えば、マンション全体の専有部分の合計床面積が1,000平方メートルで、ある部屋の床面積が50平方メートルであれば、その部屋の敷地権割合は50/1000、つまり1/20となります。

敷地権割合は、不動産の登記簿謄本やマンションの管理規約で確認できるので、売却を考えているのであれば一度確認しておきましょう。

マンションの敷地権評価額の計算方法

マンションの敷地権の評価額は、土地全体の評価額に、専有部分の敷地権割合を乗じて計算します。

具体的な計算式は以下の通りです。

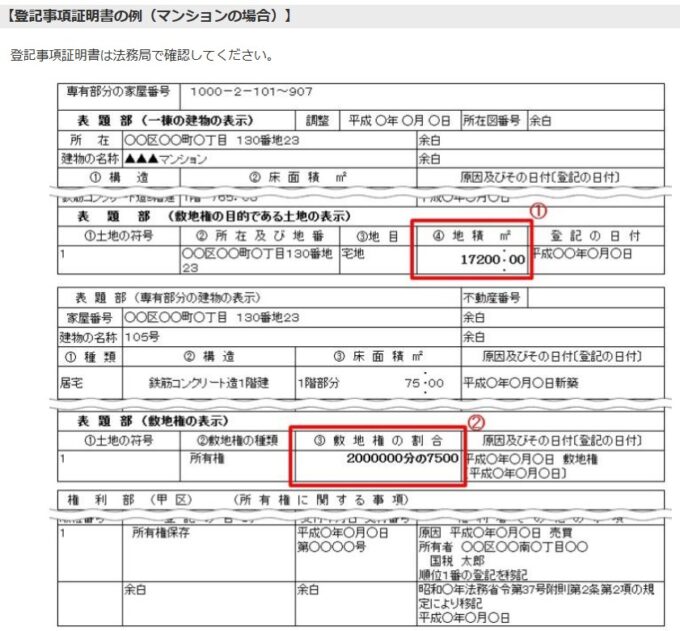

ここでは登記事項証明書(登記簿)をもとに、敷地権の評価額を計算してみましょう。

引用元:国税庁「敷地権(土地)の価額」

1.まず、マンションの敷地全体の評価額を算出します。

【前提要件】

- 正面路線価:200千円/㎡

- 利用状況:被相続人が居住していたもの

- 面積(地積):17200.00㎡

- 敷地権割合:2000000分の7500

【敷地全体の評価額】

200,000円×17200.00㎡=34億4,000万円

2.1の数値(34億4,000万円)に敷地権割合を掛けて区分所有部分の敷地権の評価額を算出します。

このとき、敷地全体の評価額は、路線価方式※1と倍率方式※2のいずれかの方法で算出します。

※1 路線価方式とは

主要な道路に面した土地の1㎡あたりの評価額のこと。

路線価が定められている地域では、路線価に土地の面積や各種補正率を乗じて評価額を計算する。

※2 倍率方式とは

路線価が定められていない地域で適用される計算方法。

固定資産税評価額に一定の倍率を乗じて算出する。

ただし、マンションの敷地が複数の用途地域にまたがっている場合は、それぞれの用途地域の区分に応じて評価し、合計額を算出する必要がある点に注意しましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

敷地権を登記するメリット・デメリット

新築マンションでは分譲会社が、中古マンションでは購入者が敷地権の登記申請を行うのが一般的です。

ここで、敷地権を登記するメリットとデメリットを以下にまとめました。

| 敷地権の登記状況 | メリット | デメリット | 売却への影響 |

|---|---|---|---|

| 登記あり | ・取引が簡単になる ・抵当権設定が容易になる ・所有権移転登記の費用を抑えられる | ・登記費用がかかる ・別途登記が必要な場合がある | ・スムーズに売却しやすい ・適正価格での売却が期待できる |

| 登記なし | ・登記費用がかからない | ・権利関係が複雑になる ・管理組合が機能していない可能性がある | ・買主が見つかりにくい ・値下げ交渉されやすい ・売却に時間がかかる |

敷地権を登記する最大のメリットは、マンションの売買や担保設定が非常にスムーズになる点です。

買主にとっては権利関係が明確なため安心して購入できます。

また、建物と土地の両方に抵当権を設定できるため、金融機関にとっても評価がしやすく、買主の住宅ローン審査がスムーズになるでしょう。

一方で、敷地権を登記するデメリットはほとんどありません。

強いて挙げるなら、登録免許税や司法書士報酬が発生することと、増築やリフォームなどがあった場合に、すでに敷地権が登記されていても別途変更登記が必要な点ぐらいです。

逆に敷地権を登記しないと、権利関係が複雑なため売却が困難になり、売れても相場より大幅に低い価格で買い叩かれる可能性が高いです。

もし、複雑な登記手続きをせずに敷地権未設定のマンションを手放したいのであれば、専門の買取業者へそのまま売却することも一つの手です。

当サイトを運営する弊社AlbaLink(アルバリンク)は、敷地権未設定のマンションをはじめとする権利関係の複雑な不動産を専門に買い取る不動産買取業者です。

弁護士や司法書士とも連携している弊社では、登記手続きも代行可能ですので、敷地権未設定のマンションの売却を検討されている方はお気軽にご相談ください。

>>【敷地権未設定のマンションも高額売却!】無料の買取査定を依頼する

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

敷地権化されていないマンション売却時の注意点

1983年の区分所有法改正以前に建てられたマンションの中には、区分所有権と敷地利用権が一体化されていない物件もあります。

敷地権化されていないマンションは権利関係が複雑なため、将来の買主に以下のようなリスクが生じます。

- 土地と建物を別々に登記する必要がある

- 購入時の担保設定(抵当権設定)が困難になる

- 将来建物と土地の権利が分離するおそれがある

そのため権利関係を整理し現行法に適合させてからでないと、マンションの売却は困難です。

ここでは、敷地権化されていないマンションを売却する際に注意すべき点を解説します。

専有部分と敷地利用権を一緒に売却する

敷地権化されていないマンションを売却する際には、専有部分と敷地利用権を一緒に売却する必要があります。

区分所有法によって建物と土地を別々に売却することは原則として禁止されているためです。

参照元:Wikibooks「建物の区分所有等に関する法律第22条」

もし土地と建物を分離して売却してしまうと、売買契約自体が無効になるおそれがあります。

また、正しく登記されていない物件を購入した買主は、第三者に所有権を主張できないため、将来トラブルに巻き込まれる可能性が高まります。

トラブルを未然に防ぐためには、建物と土地の所有者を統一し、売却契約を締結する前に、必ず専有部分と敷地利用権の両方が揃っていることを確認しましょう。

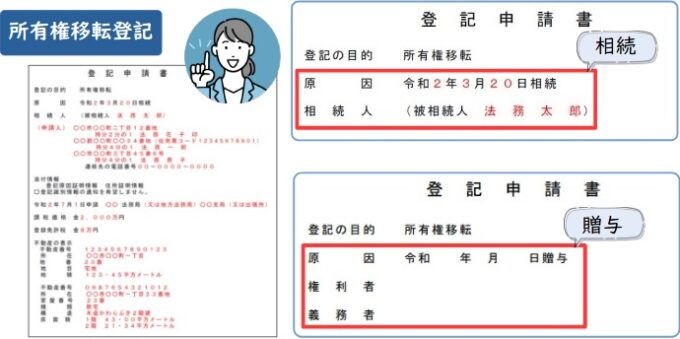

専有部分と敷地利用権の両方で所有権移転登記申請が必要

敷地権化されたマンションであれば、建物の登記のみで土地の権利も同時に移転されます。

しかし敷地権化されていないマンションの売却では、専有部分と敷地利用権の両方について、それぞれ別々の所有権移転登記申請が必要です。

万が一所有権移転登記に不備があった場合には、買主が完全な所有権を取得できず、深刻な法的トラブルにも発展するおそれがあります。

そのため「マンションの登記簿が2件あることに気付かず、敷地権の存在を見落とした」といった間違いは避けなければなりません。

敷地権の設定されていないマンションの登記手続きには高度な専門的知識が必要となるため、確実に進めるためには不動産売買に精通した専門家のサポートが不可欠です。

弊社AlbaLink(アルバリンク)は、敷地権化されていない古いマンションの豊富な買取実績がある専門の買取業者です。

弁護士や司法書士と連携しているため、複雑な登記手続きから売却完了まで一貫してサポートが可能です。

所有するマンションが敷地権未設定で、売却できずにお困りの方は、ぜひ弊社へご相談ください。

>>【敷地権未設定のマンションも高額売却!】無料の買取査定を依頼する

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

敷地権に課される2つの税金

マンションの敷地権にも課せられる税金があります。

具体的には以下の2種類です。

ただ、敷地権の場合は何に対して税金がかかるのかがわかりにくいので、この後解説します。

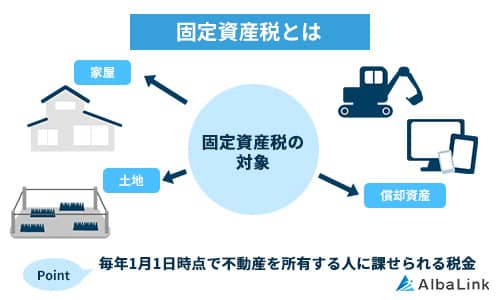

固定資産税

毎年1月1日時点で不動産を所有している者には、自治体から「固定資産税」が課されます。

敷地権も固定資産税の課税対象です。

税額を計算するには、まず、「固定資産税納税通知書」か「固定資産税評価証明書」に記載されている「評価額(固定資産税計算のベースとなる金額)」を見ます。

納税通知書は大体5月くらいに納税義務者に送られてきますが、紛失した場合は、市役所税務課等で本人(または委任状を持つ代理人)が「固定資産税評価証明書」を請求して確認できます。

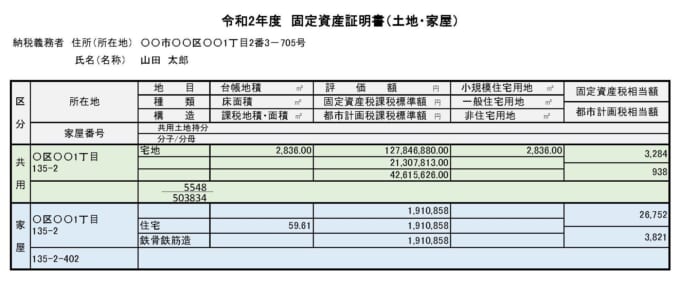

以下のマンションの固定資産税評価証明書(敷地権付マンションの「402号室」を所有)の例で、マンションの固定資産税額を計算してみましょう。

1.まず以下のように評価額を計算します。

①専有部分(402号室)の評価額:評価額の金額(1,910,858円)をそのまま参照

②敷地権評価額:「共有(共用)する土地全体」の評価額(127,846,880円)×敷地権割合(5,548/503,834)=1,407,794円

2.そしてこのマンションの敷地は以下の「小規模住宅用地の特例」の対象となるので、課税価格が課税標準の6分の1に軽減されます。

3.固定資産税の税率は1.4%なので、③専有部分と④敷地権の固定資産税額は以下のように算出できます。

③専有部分の固定資産税額=評価額1,910,858円×税率1.4%=26,752円

敷地部分の最終的な課税価格=敷地権評価額1,407,794円×1/6=234,632円

④敷地権の固定資産税額=234,632円×税率1.4%=3,284円

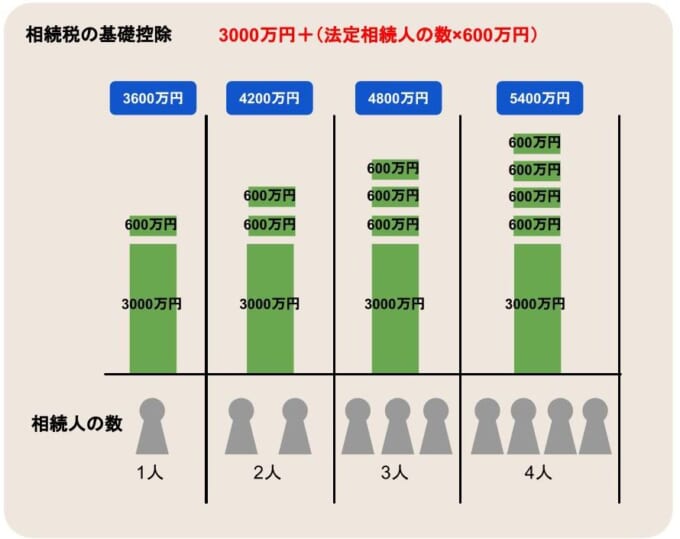

相続税

相続が発生した場合は、不動産を相続した人に相続税がかかることがあり、敷地権も相続税の課税対象となります。

ただし、不動産以外の財産も含めたトータルの相続財産の総額が下記の金額を超えない場合は、相続税の申告自体が必要ありません(申告納税の対象になりません)。

これを「相続税の基礎控除」といいます。

基本的な考え方はマンションも一戸建ても同じですが、土地と建物については分けて考えます。

- 土地では「その面する道路1㎡ごとにつけられた路線価※×土地の面積(マンションの場合は敷地権割合を掛ける)」

- 建物では固定資産税評価額をそのまま使用

※路線価の設定されていない郊外の土地は、倍率方式の「倍率」を固定資産税評価額に掛けて計算

「路線価図」は税務署で閲覧できる他、インターネットでの閲覧も可能です。

参照元:国税庁|財産評価基準書

ただし、各土地の形状や接する道路の数などで補正が必要なケースもあるため、自分の土地について正確な評価額を知りたい場合は、税理士に相談することをおすすめします。

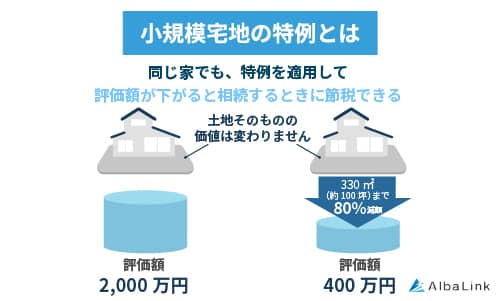

小規模宅地等の特例を使うと節税可能

小規模宅地等の特例の適用を受ければ、相続したマンションの「敷地利用権」にかかる相続税評価額を最大80%軽減することが可能です。

参照元:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

要件を満たしていれば、戸建てだけでなく区分マンションでも特例の適用を受けられます。

特例の対象となるパターンは、主に以下の3つです。

【特定居住用宅地等】

被相続人が住んでいた家とその敷地(マンションの敷地利用権)

- 要件:配偶者や、一定の条件を満たす親族がその家を相続して住み続ける場合

- 減額率:土地の評価額を80%減額

- 限度面積:330㎡まで

【特定事業用宅地等】

被相続人が事業をしていた区分マンションの敷地

- 要件:親族がその事業を引き継ぐ場合など

- 減額率:80%減額

- 限度面積:400㎡まで

【貸付事業用宅地等】

被相続人が他人に貸し付けていた区分マンションの敷地

- 要件:親族がその貸付事業を引き継ぐ場合など

- 減額率:50%減額

- 限度面積:200㎡まで

この特例の適用を受けるには、相続税の申告時に申請が必要です。

上記の他にも要件が細かく定められているため、ご自身のケースが当てはまるかどうかは、税理士に確認するほうが確実です。

老朽化したマンションの敷地を売却できる敷地売却制度とは?

2014年に施行された「マンションの建替えの円滑化等に関する法律の一部を改正する法律」により、耐震性が不足していて解体が必要だと特定行政庁に認定されたマンション(要除却マンション)は、区分所有者および議決権の5分の4以上の同意があればマンションとその敷地全体を売却できるようになりました。

その背景には、老朽化したマンションの建て替えを円滑に進める目的があり、従来の建て替え制度に代わる新たな選択肢を設けたものです。

従来の建替え制度との違いは以下の通りです。

| 項目 | マンション敷地売却制度 | マンション建て替え制度 |

|---|---|---|

| 趣旨 | ・マンションを解体・土地を売却して現金化 | 老朽化マンションを解体し、新たに建物を建て直す |

| 成立要件 | ・区分所有者、議決権の5分の4以上 | ・区分所有者・議決権の5分の4以上 +担保権者や借家人の同意 |

| 区分所有者が獲得するもの | ・売却代金の分配金 | ・新築マンション(区分所有権) |

| 実施後の住民の行方 | ・転居 | ・新築マンションに再入居 |

| 向いているケース | ・住人の高齢化で建て替え資金のねん出が困難 ・建替え需要が乏しい | ・立地が良く、再建後の資産価値が高い ・若い世代が多い |

建て替えが老朽化したマンションを解体し、同じ敷地に新しいマンションを建設することが目的であるのに対し、マンション敷地売却制度はマンションと敷地を売却し、売却代金を区分所有者で分配することが目的です。

ここでは、敷地売却制度に関する以下の内容について解説していきます。

敷地売却制度を利用するメリット

建て替えと比べた敷地売却制度の最大のメリットは、区分所有者の経済的負担が少ないことです。

建て替えの場合は建て替え資金を区分所有者が負担しなければなりませんが、敷地売却制度を利用すれば解体・再建築するのは売却後なので、区分所有者に費用の負担は生じません。

さらに売却金が各区分所有者に分配金として配分される点もメリットです。

また、建て替えの場合はマンションへの再入居が前提となりますが、敷地売却制度では分配金を元手に住み替えることもでき、住居の選択肢が増える点もメリットといえるでしょう。

敷地売却制度を利用するデメリット

一方で、敷地売却制度を利用したいと考えても、すべてのマンションが対象となるわけではない点がデメリットとして挙げられます。

敷地売却制度の対象となるのは、「耐震性が低い」「安全性に問題があって放置することが危険」などの要件を満たし、自治体が取り壊す必要があると判断した「要除却認定マンション」のみです。

たんに築年数が老朽化しているだけでは制度の対象とはならず、住民が売却を希望しても通るとは限りません。

また敷地売却制度を通じてマンション全体を売却できる買受人は、都道府県知事が認定した事業者(デベロッパー等)のみに限定され、住人側で売却先を自由に選択できない点もデメリットです。

また、一度買受人を選定したら、その後の変更はできません。

加えて、敷地売却制度を利用して売却したあとのマンション跡地の活用方法について、区分所有者が口をはさめない点もデメリットといえます。

同じ場所に住み続けたいと考えても、買受人が商業施設の建築などほかの活用方法を考えているときには、別に住居を探さなければなりません。

参照元:一般社団法人全日本不動産協会「マンション・敷地売却制度」

敷地売却制度を利用する流れ

敷地売却制度を利用してマンション全体を売却するときには、以下の流れで進めていきます。

- 自治体から解体の必要性があると認定される

- 買受人が買受計画を作成して自治体に申請する

- 区分所有者間で敷地売却の決議を行う(5分の4以上の賛成が必要)

- マンションの敷地売却に関する組合の設立を自治体に申請する

- 組合は敷地売却に反対した区分所有者に対し、権利を時価で売却するように請求する

- 分配金に関するルールを定めた計画書を作成して自治体の認可を得、検知消滅期日までに各区分所有者に分配金・保証金を支払う

- すべての区分所有者のマンションと敷地の所有権を組合が取得する

- 買受人にマンションと敷地を売却する

建て替え協議の流れと似ていますが、建て替えの場合は新しいマンションの再入居までが一連の事業であるのに対し、敷地売却の場合は売却と分配金等の清算までで事業が完了する点が異なります。

なお、売却決議決定に反対した場合は、売却組合から売却参加への「催告」を受け、それでも参加の意思を示さない場合、組合にマンションの権利を時価で強制的に買い取られてしまう(売渡し請求権)点は建て替えと似ています。

参照元:e-Gov法令検索「マンションの建替え等の円滑化に関する法律第124条」

これまでお伝えしてきたたように、老朽化したマンションの敷地売却では、売却先や売却方法を区分所有者が自由に決めることはできません。

もし所有するマンションが建て替えや敷地売却の話が挙がるほど老朽化しているなら、敷地売却よりも自由な方法で自身の権利だけ売却することも一つの手です。

マンションや共有不動産専門の買取業者なら、老朽化したマンションや敷地権が設定されていないような古いマンションでも問題なく買い取れます。

弊社AlbaLink(アルバリンク)は、古いマンションや敷地権未設定物件などを積極的に買い取っている不動産買取業者です。

築60年、70年といったマンションでも買い取ってきた実績が多数ありますので、築年数や権利関係が理由で売却を諦めていた方は、一度弊社へご相談ください。

>>【築古マンションでも高額売却!】無料で買取査定を依頼する

以下の記事では築70年のマンションの取引事例と売却方法を紹介しているので、参考にしてください。

まとめ

マンションの土地には敷地権が設定されており、原則、専有部分(建物)と分離して処分できません。

敷地権によって区分所有者の権利が守られているため、もし所有するマンションに敷地権が設定されていない場合は、権利関係が不安定になりトラブルの原因となります。

そのためマンションの売却においては、土地(敷地利用権)と建物(区分所有権)の名義を統一し、同時に所有権移転登記をすることが大前提です。

もし、所有するマンションに敷地権が設定されていない場合は、専門の買取業者にそのまま売却するのも一つの手段です。

専門の買取業者であれば、敷地権の設定有無にかかわらず区分マンションを買取できます。

弊社AlbaLink(アルバリンク)も、複雑な権利関係を持つマンションの買取実績が多い専門の買取業者です。

弁護士や司法書士と連携している弊社では、日本全国の訳あり不動産をスムーズに買い取ってきた実績が豊富にあり、お客様から多くの高評価の口コミをいただいております。

所有するマンションに敷地権が設定されていないために処分が進まずお困りの方は、ぜひ弊社へお気軽にお問い合わせください。

査定・相談のみでも大歓迎です。

相談・査定はこちら

相談・査定はこちら