親子共有名義の不動産を単独名義に変更が必要な3つのケース

親から共有持分を譲り受けて単独名義にする場合や、親の持分を相続して単独名義にする場合は、名義変更の手続きが必要です。

具体的には、以下の3つのケースが挙げられます。

親から共有持分を購入したとき

親から共有持分を購入したときの名義変更には、売買契約書が必要です。

不備があると後のトラブルにつながる可能性がありますので、間違いがないように記載しましょう。

不動産の名義変更手続きをするにあたっては、以下の必要書類を準備します。

| 売主 | 登記識別情報(登記済権利証) 印鑑証明書(3ヶ月以内のもの) |

|---|---|

| 買主 | 住民票 |

| その他 | 売買契約書 固定資産評価証明書 納税通知書に同封される課税明細書 |

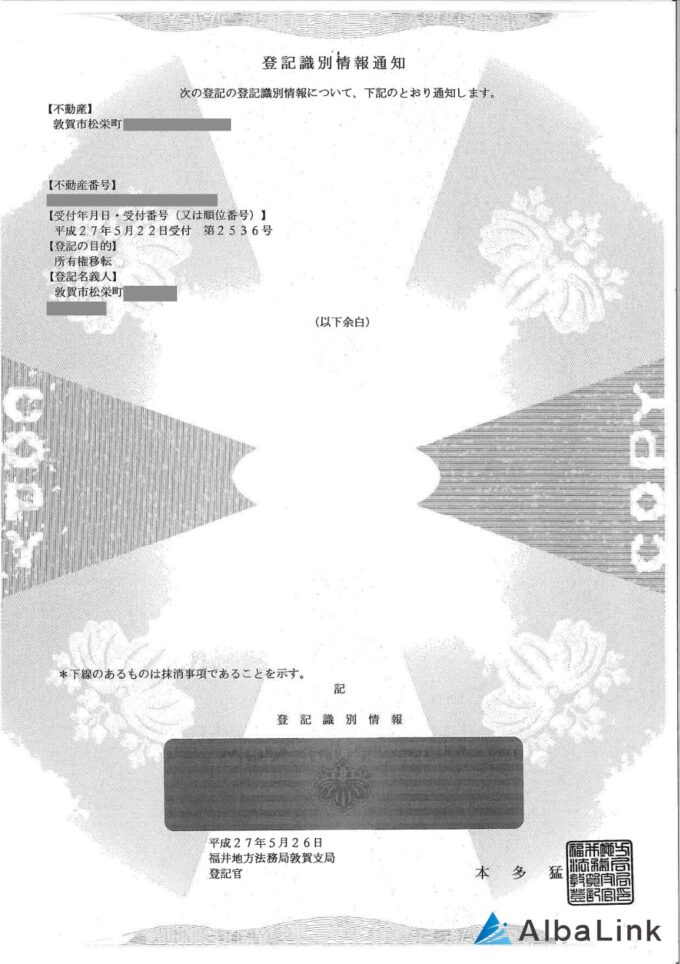

登記識別情報(登記済み権利証)とは、売買などの際に本人確認書類の一つとして利用される書類です。

不動産の購入時・名義変更時など登記が完了した際に、法務局より所有者の元へ送付されます。

登記識別情報について詳しく知りたい方は、以下の記事をご参照ください。

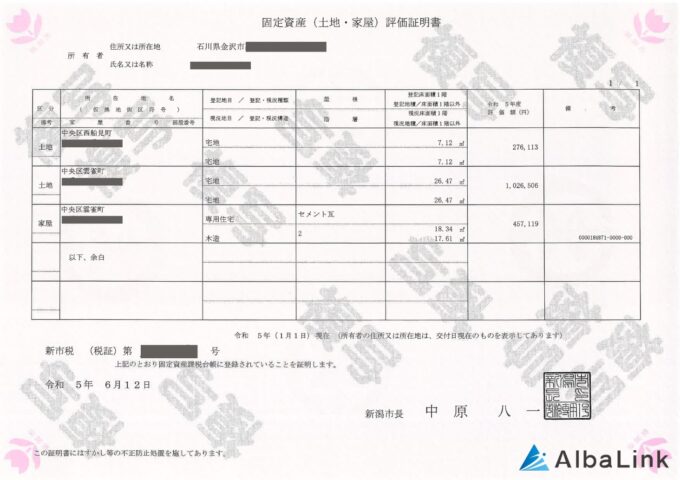

固定資産評価証明書は、土地・建物など所有する固定資産の評価額を証明する書類で、不動産の所在地にある市区町村の役所で取得できます。

売買契約書のひな型

親から共有持分を購入したときに作成する売買契約書のひな型は以下のとおりです。

売買契約書

売主〇 〇(以下「甲」という。)と 、買主△ △(以下「乙」という。)とは、甲乙間の売買契約に関して、以下のとおり合意した。

(売買契約)

第1条 甲は、乙に対し、甲が所有する別紙物件目録記載の目録の土地(以下「本件土地」という。)及び建物(以下「本件建物」という。)(以下、本件土地及び本件建物を総称して、「本件不動産」という。)を売り渡し、乙はこれを買い受ける。

(売買代金の額)

第2条 本件土地の売買代金の総額は、金〇万円(消費税込)とする。内訳は、以下のとおりとする。

【内訳】

本件土地 金〇万円(消費税込)

本件建物 金〇万円(消費税込)

(実測による売買代金の修正)

第3条 甲は、本契約締結後、直ちに本件土地を実測する。ただし、測量費用は、甲の負担とする。

2 本件土地は、公募面積に基づく数量指定売買とする。ただし、前項の結果が公募面積と異なるときは、1平方メートルあたり金〇万円の割合で売買代金の修正を行う。

(売買代金の支払時期及びその方法)

第4条 乙は、甲に対して、次の各号のとおり第2条の売買代金を支払う。

1 契約日に、手付金として金〇万円を支払う。

2 残代金のうち、金〇万円を、令和〇〇年〇月〇日までに支払う。

3 残代金〇万円は分割して〇回払いとし、令和〇〇年〇月から令和〇〇年〇月まで、毎月〇日までに金〇万円を支払う。

2 前項2号及び3号の支払いは、甲が指定する金融機関の指定口座に振り込む方法により行う。ただし、振込手数料は乙の負担とする。

(引渡し)

第5条 甲は、乙に対して、令和〇〇年〇月〇日までに、第4条第2号の金〇万円の支払いと引換えに、本件不動産を引渡す。

(所有権の移転時期)

第6条 本件不動産の所有権は、本件不動産の引渡し時に、甲から乙に移転する。

(所有権移転登記)

第7条 甲は、乙に対して、令和〇〇年〇月〇日までに、売買代金の支払と引換えに、乙の名義にするために、本物件の所有権移転登記申請手続に必要な書類を交付する。

2 前項の所有権移転登記手続に要する費用は、乙の負担とする。

(残置物の所有権放棄)

第8条 本件不動産の引渡し後に、本件不動産に残置する造作設備、備品及びその他の物があるときは、甲はその物の所有権を放棄したものとみなす。

2 乙は、前項について、任意に処分することができる。

(危険負担)

第9条 本契約締結時から本件不動産の引渡し時までに、甲の責に帰することのできない事由により、本件不動産が滅失又は毀損した場合は、乙の責に帰すべき事由によるときを除き、その危険は甲の負担とする。

(契約不適合責任)

第10条 甲は乙に対し、本契約に関して一切の契約不適合責任を負わないものとし、乙は甲に対して、本件不動産の種類、品質または数量が本契約に適合しないことを理由として、履行の追完、売買代金の減額、損害賠償請求または本契約の解除をすることができない。

(公租公課)

第11条 本件不動産に関する固定資産税等の公租公課及びその他の賦課金について、名義人の如何に関わらず、第6条に規定する所有権移転の日までは乙の負担とし、その翌日以後は甲の負担とする。

(解除)

第12条 甲又は乙のいずれか、または両方が本契約の義務の履行を怠った場合には、1週間以上の相当期間を定めた催告の後、本契約を解除することができる。

2 前項の場合において、解除権者は、相手方に対し、これによって生じた損害の賠償を請求することができる。

(合意管轄)

第13条 本契約に関して訴訟の必要が生じた場合には、〇〇地方裁判所を専属管轄裁判所とする。

(協議)

第14条 本契約に関して、疑義が生じた場合、または定めのない事由が生じた場合には、両当事者は、信義誠実の原則に従い協議を行う。

以上のとおり、本契約の締結を証するものとして、本契約書を2通を作成し、署名捺印のうえ、各1通ずつ保管する。

令和〇〇年〇月〇日

〇県〇市〇町〇丁目〇番〇号

売主 〇 〇 (印)

〇県〇市〇町〇丁目〇番〇号

買主 △ △ (印)

共有持分を売買代金の決め方は、「不動産の時価 × 共有持分割合」で決めるのが一般的です。

後々のトラブルを回避するためにも、売買代金や支払い方法など売買契約書に明記しておきましょう。

親から共有持分の生前贈与を受けたとき

親から共有持分を生前贈与によって名義変更する場合、贈与契約書の作成が必須です。

財産を無償で譲り渡す「贈与」という行為を証明する書類

口約束でも贈与は成立しますが、後々のトラブルを防ぐためにも、必ず書面で残しましょう。

不動産の名義変更手続きをするにあたって、以下の必要書類を準備します。

| 売主 | 登記識別情報情報(登記済権利証) 印鑑証明書(3ヶ月以内のもの) |

|---|---|

| 買主 | 住民票 |

| その他 | 贈与契約書 固定資産評価証明書 |

贈与契約書のひな型

親から共有持分を贈与してもらう際に使用する、贈与契約書のひな型は以下のとおりです。

必要に応じて、適宜修正して活用してください。

贈与契約書のひな型

贈与契約書

贈与者〇 〇(以下「甲」という。)と受贈者△ △(以下「乙」という。)は、以下のとおり贈与契約を締結した。

第1条 甲は、その所有する不動産(以下「本件不動産」という。)を乙に贈与し、乙はこれを受諾した。

【土地】

所在:〇市〇町〇丁目

地番:〇番〇

地目:宅地

地積:〇.〇㎡

【建物】

所在:〇市〇町〇丁目

家屋番号:〇番〇

種類:居宅

構造:木造瓦葺2階建

床面積:1階〇.〇㎡

2階〇.〇㎡

第2条 甲は、乙に対し、令和〇〇年〇月〇日までに、本件不動産の引渡し、かつ、所有権移転登記手続を行う。ただし、所有権移転登記手続に必要な一切の費用は乙の負担とする。

第3条 本件不動産の公租公課については、所有権移転登記完了の日を基準として、登記の日までに相応する分は甲、その翌日以降に相応する分は乙の負担とする。

以上のとおり、贈与契約が成立したので、これを証するため、本契約書を2通を作成し、署名捺印のうえ、各1通ずつ保管する。

令和〇〇年〇月〇日

〇県〇市〇町〇丁目〇番〇号

贈与者 〇 〇 (印)

〇県〇市〇町〇丁目〇番〇号

受贈者 △ △ (印)

なお、贈与契約書の作成方法については、以下の記事でも詳しく解説しています。

親から共有持分を相続したとき

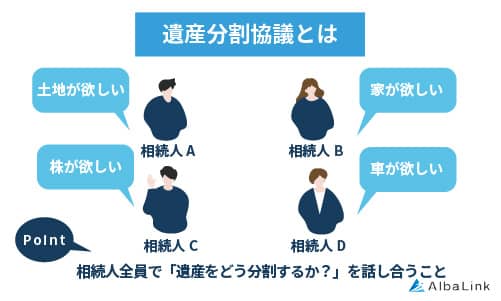

親の共有持分を相続する際は、名義変更の手続きが必要です。

相続人が複数いる場合、遺言書がない、もしくは遺言書に記載のない財産がある場合は、遺産分割協議を行う必要があります。

相続人全員で、亡くなった方の遺産をどのように分けるかを話し合う手続き

この協議がまとまったら、「遺産分割協議書」を作成し、その他の必要書類とともに、不動産の所在地を管轄する法務局へ相続登記を申請します。

相続登記手続きの申請をするにあたって、以下の必要書類を準備します。

| 被相続人 | 除籍謄本(出生から死亡までの連続したすべてのもの) 住民票の除票 または 戸籍の附票の除票 |

|---|---|

| 相続人 | 相続人全員の戸籍謄本 相続人全員の印鑑証明書(遺産分割協議書に添付) 住民票(新しく名義人になる方) |

| その他 | 遺産分割協議書 固定資産評価証明書 |

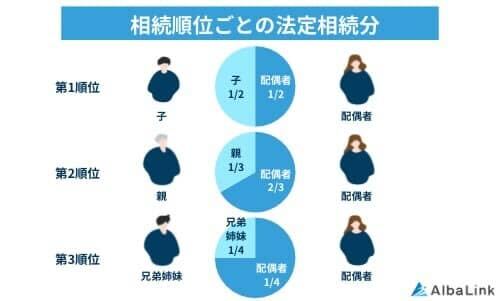

遺産分割協議がまとまらない場合は、民法で定められた法定相続分に従って相続することになります。

法定相続分とは、民法第900条で定められた相続の割合のことで、たとえば配偶者と子が1人いる場合、それぞれの相続分は2分の1ずつとなります。

なお、共有不動産の遺産分割協議書をトラブルなく作成する方法について詳しく知りたい方は、以下の記事も併せてお読みください。

遺産分割協議書のひな型

遺産分割協議書とは、遺産の分け方を協議した結果、相続人の合意内容を記した書面です。

遺産分協議書遺産分協議書のひな形は以下のとおりです。

遺産分割協議書

被相続人 〇 〇(昭和〇年〇月〇日生まれ)

死亡日 令和〇〇年〇月〇日

本籍地 〇県〇市〇町〇丁目〇番地

最後の住所地 〇県〇市〇町〇丁目〇番地〇号

被相続人の遺産について、共同相続人の全員において分割協議を行った結果、下記のとおり遺産を分割することに同意した。

1. 相続人〇 〇が取得する遺産

【土地】 2分の1

所在:〇市〇町〇丁目

地番:〇番〇

地目:宅地

地積:〇.〇㎡

【建物】 2分の1

所在:〇市〇町〇丁目

家屋番号:〇番〇

種類:居宅

構造:木造瓦葺2階建

床面積:1階〇.〇㎡

2階〇.〇㎡

2. 相続人△ △が取得する遺産

【土地】 2分の1

所在:〇市〇町〇丁目

地番:〇番〇

地目:宅地

地積:〇.〇㎡

【建物】 2分の1

所在:〇市〇町〇丁目

家屋番号:〇番〇

種類:居宅

構造:木造瓦葺2階建

床面積:1階〇.〇㎡

2階〇.〇㎡

3. 相続人◇ ◇が取得する遺産

【現金】 〇〇,〇〇〇,〇〇〇円

4. 本協議書に記載のない遺産及び後日判明した遺産については、相続人〇 〇がすべて相続するものとする。

以上のとおり、相続人全員による遺産分割協議が成立したので、本協議書を3通作成し、署名捺印のうえ、各1通ずつ保管する。

令和〇〇年〇月〇日

〇県〇市〇町〇丁目〇番〇号

〇 〇 (実印)

〇県〇市〇町〇丁目〇番〇号

△ △ (実印)

〇県〇市〇町〇丁目〇番〇号

◇ ◇ (実印)

遺産分協議書を作成しておくことで、後々の記憶違いなどによる相続人同士の争いを回避できます。

なお、遺産分割協議書の書き方や注意点については別のページで紹介しています。

親子共有名義の不動産を単独名義に変更するときにかかる税金・費用

親子共有名義の不動産を単独名義に変更する際は、所有権移転登記の手続きが必要です。

不動産(土地や建物)の所有者が変わった際に、その事実を法務局の登記簿に記録する手続き

その際、名義変更の方法に応じて、さまざまな税金や費用が発生します。

なお、亡くなった親の不動産の名義変更にかかる費用については、以下の記事で詳しく解説しています。

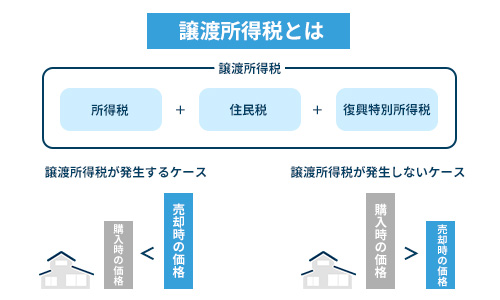

【購入】譲渡所得税

親の共有持分を譲渡すると、売買契約の締結にかかる「印紙税」、不動産の名義変更にかかる「登録免許税」の他に、売主である親には「譲渡所得税(所得税・住民税)」が、買主である子には「不動産取得税」がかかります。

よって、売主である親は、譲渡をした翌年に確定申告を行う必要があります。

譲渡所得税は、不動産の売却した年の1月1日時点を基準とすると、所有期間によって税率が変わります。

所有年数が5年以下であれば短期譲渡所得として、所得税率30%と住民税率9%が課税されます。

所有年数が5年を超えるものであれば長期譲渡所得として、所得税率15%と住民税率5%の課税となります。

また、それぞれ東日本大震災の復興特別所得税として2.1%が併せて課税されます。

【購入・生前贈与】不動産取得税

不動産取得税は、土地や建物の固定資産税評価額の4%とする規定があります。

そのうえで、土地建物ともに2027年3月31日までに取得したものは、4%から3%になる軽減税率が適用されます。

また、この日までに取得した場合の宅地等(宅地及び宅地評価された土地)については、固定資産税評価額を2分の1として計算する旨の規定があります。(※免税の決まりもありますので、税理士に確認をするようにしましょう。)

なお、共有持分を所有・取得・譲渡(売却・贈与)した場合の税金については、以下の記事で詳しく解説しています。

【生前贈与】贈与税

親の共有持分を贈与すると、贈与契約の締結にかかる「印紙税」、不動産の名義変更にかかる「登録免許税」の他に、受贈者である子には「不動産取得税」「贈与税」がかかります。

よって、受贈者である子は、贈与を受けた年の翌年に確定申告を行う必要があります。

※控除の決まりもありますので、税理士に確認をするようにしましょう。

贈与税は、年間に基礎控除額110万円を差し引いた金額に対して、10%〜55%の税率をかけた後、税率に応じた控除額を差し引いた金額です。

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | – | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

参照元:国税庁|No.4408 贈与税の計算と税率(暦年課税)

不動産取得税の計算方法は、共有持分の売買の際に買主側に課税される額の計算方法と同じです。

【相続】相続税

相続税とは、相続が発生し、相続人が受け継ぐ遺産総額が基礎控除を超えた場合に発生する税金です。

相続税は、相続人が相続の開始があったことを知った日の翌日から10ヶ月以内に所轄税務署に申告して、一括で納税します。

相続税の計算式は以下のとおりです。

相続人が1人のケース・2人のケースだと、以下のような計算となります。

相続人が2人のケース:3,000万円 + (600万円 × 2) = 4,200万円

上記の例では、基礎控除額が3,600万円・4,200万円以下を下回っていれば、相続税は発生しません。

共有不動産の相続税については、以下の記事で詳しく解説しています。

【共通】登録免許税

不動産登記に際してかかる税金は、法務局に支払わなければなりません。

不動産の売買・贈与があった場合、以下の登録免許税がかかります。

不動産の固定資産税評価額×売買する共有持分の割合×2.0%

※軽減税率の決まりもありますので、司法書士に確認するようにしましょう。

不動産の固定資産評価額✕被相続人の共有持分の割合✕0.4%

※免税の決まりもありますので、司法書士に確認するようにしましょう。

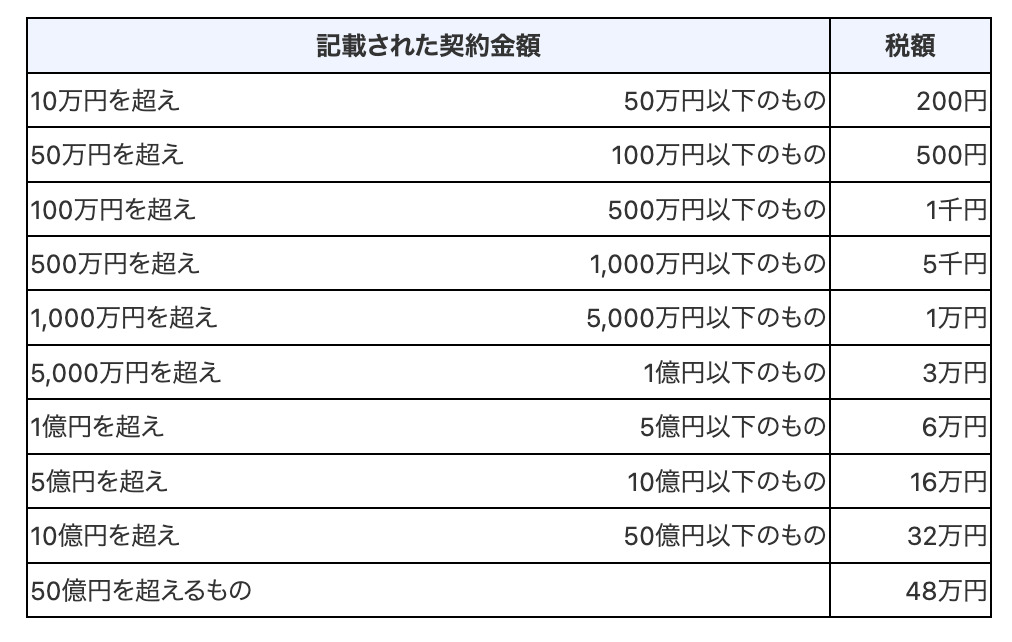

【共通】印紙税

印紙税とは、売買契約書などの一定の文書を作成した際に課税される税金のことをいいます。

不動産売買契約書を取り交わす際は、以下の印紙税を納付する必要があります。

家の売却価格が2,000万円であれば、1万円分の収入印紙を購入し、売買契約書に貼り付けをします。

収入印紙は、コンビニ・郵便局・法務局などで取得が可能です。

【共通】司法書士への報酬

相続登記の手続きを司法書士に依頼する場合、司法書士報酬が必要です。

司法書士に相続登記手続きのみを依頼した場合の費用相場は6万円〜10万円程度で、登記申請前に支払うのが一般的です。

なお、費用は増額しますが、遺言作成・相続人調査・遺産分協議書の作成も司法書士に依頼できます。

司法書士の報酬設定は事務所によって異なるため、見積もりをとりましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

親から共有持分の生前贈与を受けるときの贈与税を抑える3つの方法

贈与税の課税方法は、以下の3つです。

それぞれ詳しく解説します。

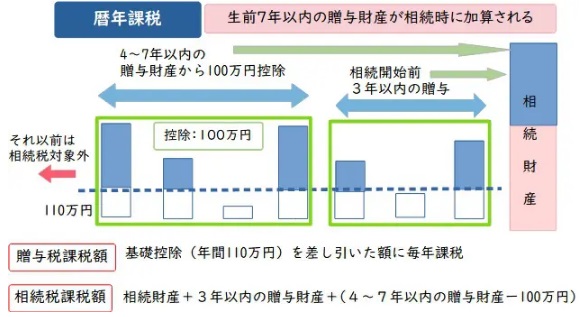

暦年課税制度を利用して分割贈与を行う

暦年課税制度とは、1月1日から12月31日までの1年間で受けた贈与の合計額に応じて課税される制度です。

この制度を利用する大きなメリットは、年間110万円の基礎控除額が設けられている点です。

基礎控除額を上手く活用することで、贈与税を抑えられます。

たとえば、親から子へ110万円分の共有持分を毎年贈与し続ければ、贈与税はかかりません。

贈与する不動産の評価額が高い場合でも、持分を分割して数年間にわたり贈与する方法を検討するといいでしょう。

これにより、税額をゼロに抑えながら名義変更を進められます。

ただし、毎年同じ時期に同じ金額を贈与すると、最初からまとめて贈与する計画があったと見なされ、「定期贈与」として一括で贈与税が課税される可能性があるので注意が必要です。

契約書を作成して一定期間、一定の財産を贈与すること

このような事態を避けるため、贈与の都度、贈与契約書を新たに作成し、毎年異なる金額を贈与するなど工夫しましょう。

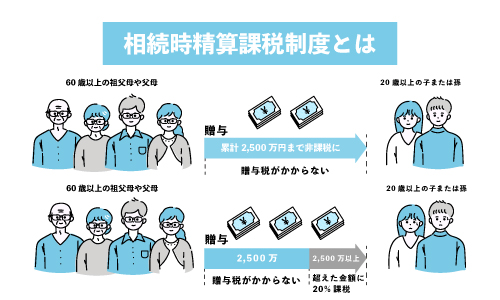

相続時精算課税制度を利用する

相続時精算課税制度を利用すると、2,500万円の特別控除額まで贈与税が非課税になります。

贈与者が亡くなった際に、生前贈与された金額と合わせて相続税として課税される仕組み

贈与された財産にかかる税金は、その都度支払うのではなく、贈与者が亡くなった時に相続財産と合算され、相続税としてまとめて精算する仕組みです。

2024年の税制改正により、相続時精算課税制度に2,500万円の特別控除額とは別に年間110万円の基礎控除枠が新設されました。

この基礎控除額は暦年課税制度のものとは異なり、相続時精算課税制度を選択すれば毎年利用できます。

基礎控除内の贈与については、贈与者死亡時の相続財産に加算する必要はないので、贈与税を気にせず少額の贈与を継続的に行いながら、将来の相続財産を減らすことが可能になりました。

制度を利用するには、贈与者が贈与した年の1月1日時点で60歳以上の父母または祖父母、受贈者が贈与を受けた年の1月1日時点で18歳以上の子や孫であることが要件です。

ただし、一度相続時精算課税制度を選択すると暦年課税制度には変更できないため、適用には注意しましょう。

共有持分の評価額を正確に把握する

共有持分は、不動産全体の価値から持分割合を按分した金額とみなされるのが一般的です。

しかし、共有名義の不動産は単独名義のものと比べて、売却や活用が非常に難しいというデメリットがあります。

たとえば、共有者全員の同意がなければ、勝手に売却や賃貸に出すことができません。

共有持分特有の「自由に処分できない」といった制約は、市場での価値を下げる要因です。

そのため、不動産全体の評価額から持分割合を計算した金額からさらに減額が認められ、贈与する持分の評価額が下がり、贈与税を抑えられる可能性があります。

ただし、共有持分の評価額は個々の状況によって大きく変動するため、正確な金額の把握が重要です。

正確な評価額を知るためには、専門の不動産業者に査定を依頼するのが確実な方法といえるでしょう。

弊社株式会社AlbaLink(アルバリンク)は、共有持分専門の買取業者です。

共有持分の扱いに慣れていない不動産会社では、共有持分特有の評価減を考慮せず、適正な価格を算出できないケースも少なくありません。

弊社では、そうした共有持分特有の事情を正確に評価したうえで、適正な価格をスピーディーに査定します。

共有持分の評価額を正確に知りたい方は、ぜひ一度、弊社の無料査定をご利用ください。

>>【共有持分のみでも高額買取が可能!】無料で相談・査定を依頼する

なお、土地の共有持分の値段の計算方法について詳しく知りたい方は、以下の記事をご参照ください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

親子共有名義を単独名義に変更するデメリットと注意点

親子共有名義の不動産を単独名義に変更する際には、名義変更の方法によってそれぞれ注意すべき点があります。

安易に進めてしまうと、思わぬトラブルや税金の負担増につながりかねません。

ここでは、名義変更を行う上で知っておくべきデメリットと注意点について解説します。

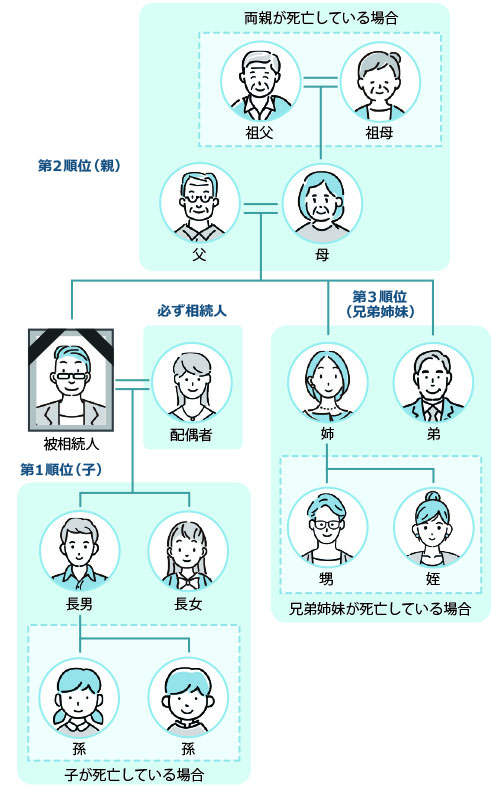

法定相続分で相続すると、優先的に相続できない

相続人が複数いる状況で親が亡くなり、遺産分割協議をしなかった場合、法定相続分で相続する形となります。

法定相続人とは、民法で定められた相続できる人とその優先順位です。

この場合、親が特定の子どもに対して優先的に相続させることはできません。

前述したように遺産分割協議の場で、相続させたい特定の子どもが他の相続人を説得する必要が生じます。

このような事態を避けるためには、生前贈与を行うか、もしくは遺言書を作成しておくのが望ましいでしょう。

亡くなった人が生前に、自分の財産を誰にどのように相続させるかを指定する書類

遺言書は、相続における遺産分割協議よりも内容が優先されるため、親の意思を明確に残すことができます。

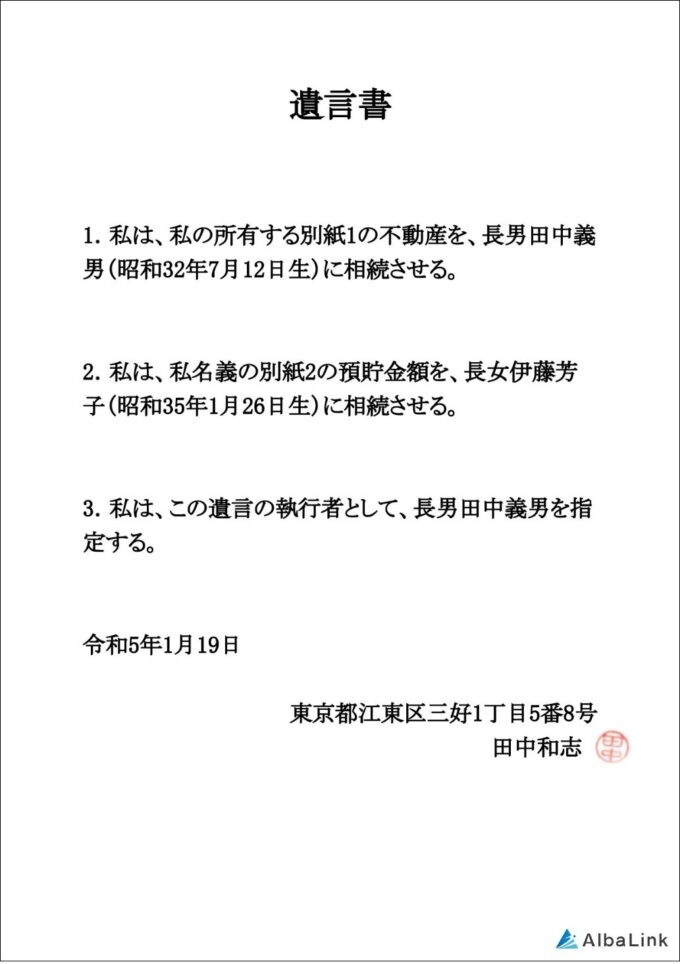

【遺言書の見本】

共有持分を遺言書で相続する方法は、以下の記事で詳しく解説しています。

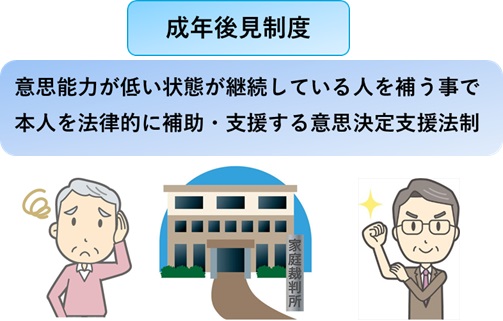

親が認知症になると名義変更が困難になる

親が年齢を重ねることで認知症になってしまうことがあります。

もし、親が認知症になってしまったら、成年後見制度の利用を検討するようにしましょう。

認知症や知的障害、精神障害などによって判断能力が不十分な人を保護・支援するための制度。

本人の財産管理や身上監護を、成年後見人等が代理で行うことで、本人の権利を守る。

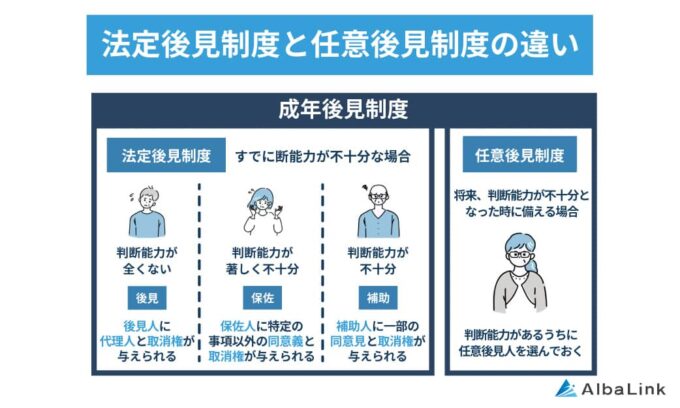

認知症などの判断能力が低下した人を保護する制度で、任意後見制度と法定後見制度の2つがあります。

- 任意後見制度

- 認知症などで判断能力が低下する前に後見人を決めて代行してもらいたい事務内容をあらかじめ契約しておく制度

- 法定後見制度

- 認知症などで判断能力が低下した後に後見人を定めて代理業務を行うことができる制度、本人の症状によって軽い順から、補助、補佐、後見の3つに分けられる

成年後見制度を利用するには、まず家庭裁判所に申し立てを行う必要があります。

その後、家庭裁判所の審判を経て、成年後見人が選任される流れです。

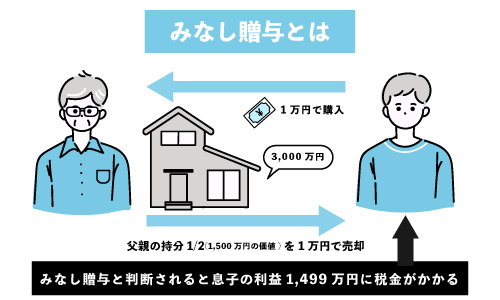

親の家を相場より安く買取る名義変更の場合はみなし贈与税が課税される

不動産を相場よりも低い価額で譲り受けた場合、みなし贈与と扱われることがあります。

相場より低い価格に明確な基準があるわけではなく、一般的には、市場価値の評価額が指標となります。

贈与税の申告を怠った場合、延滞税(最大年14.6%)・加算税(15%~40%)が課されるため、注意が必要です。

みなし贈与に該当するかどうかは、過去の裁判の判決などを元に税務署が個別で判断するため、不安がある方は税務署へ相談しましょう。

相場を正確に知るには、専門の不動産業者に査定を依頼するのが確実です。

弊社、株式会社AlbaLink(アルバリンク)は、共有持分や訳あり不動産に特化した専門の買取業者です。

一般の不動産会社では評価が難しい不動産も、市場の動向や共有持分特有の事情を正確に評価し、適正な価格を提示します。

みなし贈与の心配をせずに売買を進めるためにも、まずは無料査定より、お気軽にご相談ください。

>>【共有持分のみでも高額買取が可能!】無料で相談・査定を依頼する

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

親から子へ共有持分の譲渡がなされた場合や、相続により承継があった場合の注意点などを解説してきました。

名義変更を行うにあたって、売買契約書、贈与契約書や遺産分割協議書の内容に不備がある場合、修正や再提出が必要になりますので、本記事を参考にして正確に作成するようにしましょう。

また、親から子への持分の売買の場合には、譲渡所得税や贈与税がかかり、相続であれば相続税がかかります。

もし、親子間の共有名義不動産を贈与・相続しても活用予定がない方は、専門の不動産買取業者へ売却するのも一つの手段です。

専門の買取業者であれば、名義変更をしていない土地であっても、委任状の用意だけでそのままの状態で直接買い取ってもらえます。

なお、株式会社Alba Link(アルバリンク)は、相続関係の不動産に強い専門の買取業者です。

実際、地方の不動産の相続が発生し、弊社でその不動産を買い取らせていただいたお客様からは、以下のような感謝のお言葉を頂きました。

かねてより悩みの種であった地方にある不動産をいよいよ相続することとなり、相続人全員で話し合い、買取業者様にお願いすることにしました。 譲渡益は見込んでおらず、とにかく早い段階での現状渡しが実現しそうな業者様を探し、口コミや実績からAlbaLink様にご相談いたしました。 断られてしまうのでは、と不安が募りましたが、担当の方が当初より親身に寄り添って下さり、難しい条件の不動産ではありましたが、何とかお引き受けいただけることになりました。 やり取りも非常にスムーズ且つ迅速で、相続発生から短期間での契約締結となり、長年の肩の荷が下りてホッといたしました。 AlbaLink様にご相談して本当に良かったです。また、ご担当いただいた方にも心より感謝申し上げます。

上記は信憑性の高いGoogleの口コミにお客様が書き込んでくださったものですが、その他にも弊社はGoogleの口コミで多数の好意的な評価を頂いております。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

フジテレビの「newsイット!」をはじめ、数々のメディアにも訳アリ物件専門の買取業者として紹介された実績もあります。

「不動産の相続が発生してどうしたらいいかわからない」

「相続物件を売却できず困っている」

「他の相続人ともめている」

そういった方はぜひ一度下記無料買取査定フォームから弊社にご相談ください(売却前提の問い合わせでなくても構いません)。

相談・査定はこちら

相談・査定はこちら