【状況別】共有名義不動産を単独名義に変更する方法

まず前提として、「なんとなく名義変更をしたい」という不明確な理由だけでは、不動産の名義を変更できないことを押さえておきましょう。

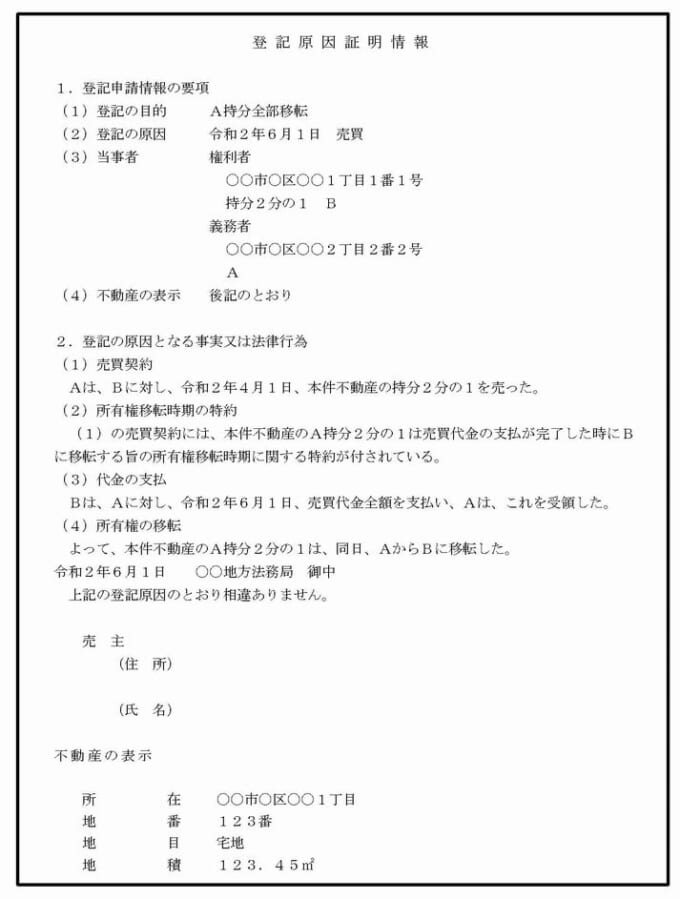

平成17年の不動産登記法改正以降、権利に関する登記申請の際には、「登記原因証明情報(今回の登記に至った原因)」の添付が必要です。

権利に関する登記を申請する場合には、申請人は、法令に別段の定めがある場合を除き、その申請情報と併せて登記原因を証する情報を提供しなければならない。

とはいえ、共有名義の不動産を単独名義に変更すること自体は可能です。

ただし名義変更が必要となった状況によって、手続きの手順や方法が大きく異なるため、この後解説する名義変更の状況別手続き方法をご確認ください。

相続

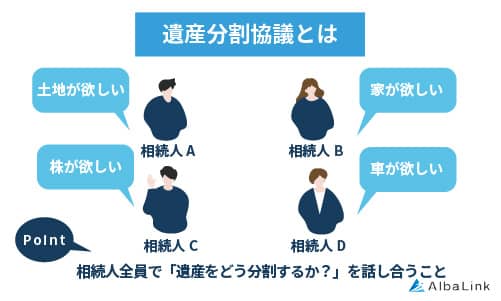

1つ目は、共有者の一人が亡くなり、その方の持分が相続人(遺族)へと受け継がれるケースです。

特定の相続人が不動産の持分をすべて相続すると決まった場合に、その人の単独名義に変更が可能です。

まず、相続人が複数いる場合は、相続人全員で遺産の分配割合と方法を決める遺産分割協議を行う必要があります。

次に、持分の名義が自動的に相続人へと切り替わるわけではないので、名義変更のためには登記手続き(相続登記)をしなければなりません。

以下に名義変更までの流れを整理しました。

- すべての相続人を調べる

- 全相続人を集めて「遺産分割協議」を行う

- 協議がまとまったら「遺産分割協議書」を作成し、相続人全員が署名・捺印する

- 法務局で相続登記の手続きをする(名義変更完了)

ただし、遺産分割協議は相続人全員の合意が必要となるため、話し合いが簡単にはまとまらない可能性があります。

共有不動産の名義の一本化についても協議での合意が前提のため、登記できるのはそれ以降です。

相続税の申告期限が相続開始から10カ月以内であることも考慮に入れなければなりません。

また補足として、令和6年の4月1日からは相続登記が義務化されており、登記を怠ると罰則の対象となる点にも留意しましょう。

相続登記については、以下の記事でも詳しく解説しています。

離婚に伴う財産分与

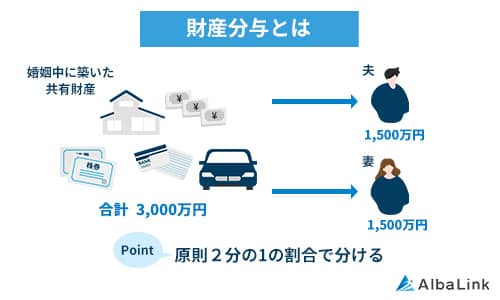

離婚する夫婦が不動産を共有している場合、財産分与によって単独名義に変更することも可能です。

財産分与とは、婚姻中に夫婦で協力して築いた財産を分け合う手続きのことです。

財産分与の割合は原則として夫婦で2分の1ずつであり、元々の不動産の共有持分の割合とは関係ありません。

離婚時の財産分与で名義を一本化する場合は、夫婦のいずれかが不動産を取得してもう片方に金銭を支払い、持分を買い取る方法を取ります。

離婚時の財産分与で名義を一本化する場合は、夫婦のいずれかが不動産を取得してもう片方に金銭を支払い、持分を買い取る方法を取ります。

離婚時の財産分与に伴う共有不動産の名義変更の流れは以下の通りです。

- 夫婦間で財産分与について話し合い、どちらが不動産を取得するか決める

- 合意内容を離婚協議書や財産分与契約書にまとめる

- 離婚成立後、法務局で所有権移転登記を申請、登記する(名義変更完了)

法務局で所有権移転登記を申請し完了すると、不動産が単独名義になります。

ただし住宅ローンが残っている場合は、名義変更の前に金融機関へ相談し承諾を得る必要がある点に留意しましょう。

金融機関の承諾なく名義を変更すると、契約違反で一括返済を求められる可能性があります。

また、離婚後に財産分与を請求できる期間は2年間に制限されているため、話し合いと手続きは計画的に進めましょう。

参照元:法務省「財産分与」

離婚に伴う共有不動産の名義変更について、より詳しく知りたい方は、以下の記事をご覧ください。

贈与

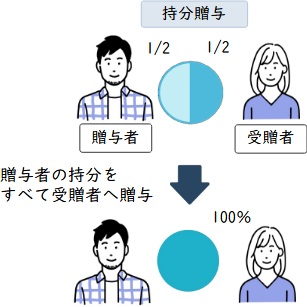

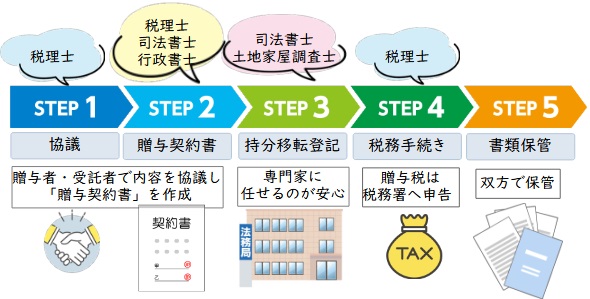

共有者の一方がもう一方に自分の持分を無償で譲る「贈与」によって、単独名義にすることも可能です。

当事者間の合意があれば協議も不要なため、持分贈与は特に親子や夫婦間など親族間で多く利用されます。

口頭の約束でも贈与契約は成立しますが、後々のトラブルを避けるために贈与契約書を作成することが一般的です。

その後、法務局で持分移転登記の手続きを行うことで、持分の贈与を受けた人が不動産の単独所有者となり、権利を主張できます(民法177条)。

- 他の共有者に共有持分を贈与する意思表示と契約をする

- 贈与契約書を作成する

- 持分移転登記を行う(名義変更完了)

ただし、贈与額が年間110万円の基礎控除額を超えると、贈与を受ける側に贈与税が課される可能性がある点に注意しましょう。

夫婦間の贈与には最大2,000万円まで非課税になる配偶者控除(婚姻期間20年以上)や、年間110万円までの基礎控除など、税負担を軽減する特例制度もあるので、適用要件を満たしているか確認してみてください。

参照元:国税庁「No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除」「No.4408 贈与税の計算と税率(暦年課税)」

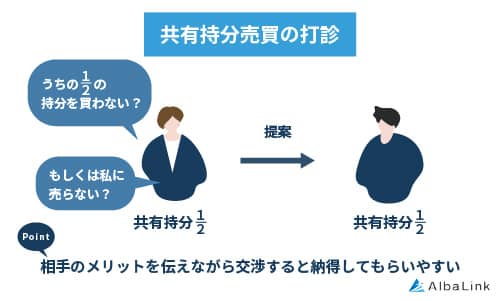

売買

他の共有者とお互いの持分を売買し、共有状態を解消して不動産を単独名義にする方法です。 例えば、兄弟で共有している不動産を、兄が弟の持分を買い取って単独所有にするといったケースが考えられます。

例えば、兄弟で共有している不動産を、兄が弟の持分を買い取って単独所有にするといったケースが考えられます。

売買で共有不動産の名義変更を行う流れは以下の通りです。

- 共有者間で売買価格などの条件を決め、売買契約書を作成する

- 買い取った側が代金を支払う

- 法務局で持分移転登記を申請する(名義変更完了)

共有持分の売買価格は、不動産の時価に持分割合を乗じて算出するのが一般的です。

ただし、共有持分は単独所有に比べて流動性が低いため、時価よりも低い価格で取引されることもあります。

市場価格と比べて著しく低い金額で売買すると、税務署から贈与とみなされ、買い取った側に贈与税が課される可能性があるので注意しましょう。

逆に、持分を売却して利益が出た場合には、売却した側に譲渡所得税がかかることもあります。

適正な売買価格を設定するためにも、事前に不動産会社に査定を依頼し、物件の市場価格を把握しておくことをおすすめします。

なお、当サイトを運営する弊社AlbaLink(アルバリンク)では、共有持分の無料相談・無料買取査定を実施しております。

売却前提でない査定のみでも問題ありませんので、共有持分の価格の目安を知りたい方は、お気軽に以下の査定フォームをご利用ください。

>>【あなたの持分はいくらで売れる?】40秒簡単入力の査定フォーム

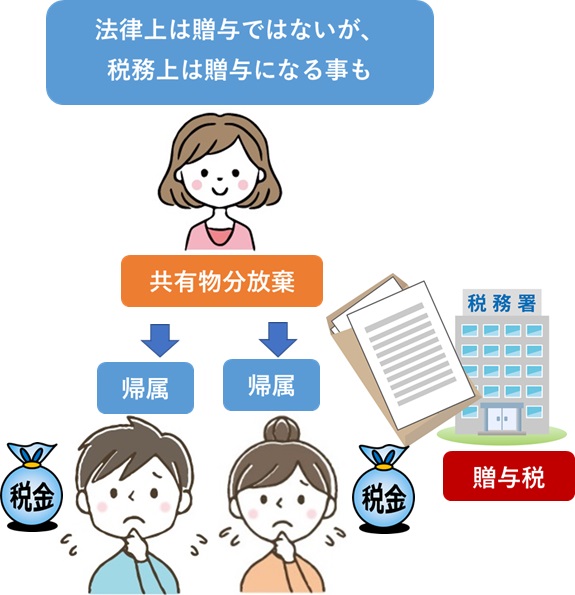

共有持分の放棄

共有者の一人が自らの意思で持分を手放す「共有持分の放棄」も、単独名義にする方法の一つです。

放棄された持分は、他の共有者に持分割合に応じて帰属します。

例えば、AとBが2分の1ずつの持分を持つ不動産でAが持分を放棄すると、Bは自動的にAの持分を取得しBの単独所有不動産となります。

持分放棄は、放棄する人の一方的な意思表示で効力が生じ、他の共有者の同意は必要ありません。

持分放棄には、以下の手順で法務局での登記手続きが必要です。

- 持分を放棄する意思表示をする

- 他の共有者と共同で法務局に持分移転登記を申請、登記する(名義変更完了)

ただし、放棄する人と持分を取得する人が共同で申請しなければならず(共同申請の原則)、事実上他の共有者の協力が必要な点に注意しましょう。

また、持分を取得した側に贈与税が課される可能性があるため、金額や条件などについて事前の確認が必要です。

その他、共有持分放棄の注意点は、以下の記事でも詳しく解説しています。

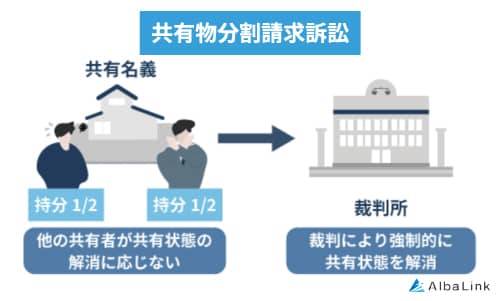

共有物分割請求訴訟

共有者間での話し合いがまとまらず、共有状態を解消できない場合の最終手段として「共有物分割請求訴訟」があります。

共有物分割請求訴訟とは、裁判所に共有物の分割方法を決めてもらう手続きのことです。

共有物分割請求訴訟とは、裁判所に共有物の分割方法を決めてもらう手続きのことです。

訴訟を提起すると、裁判所が当事者の主張などをふまえ、以下のいずれかの方法で分割するよう判決を下します。

- 現物分割:不動産そのものを物理的に分割(分筆)し、それぞれが単独所有する方法

- 換価分割:不動産を売却し、その代金を持ち分に応じて分け合う方法

- 代償分割:共有者の一人が不動産を取得し、他の共有者に持分相当額の金銭を支払う方法

上記のうち代償分割の判決が出れば、不動産を取得した人の単独名義に変更できます。

ただし、最初から共有物分割請求訴訟を起こすのではなく、以下の手順で進めなければなりません。

- まず共有者間での話し合いを試みる

- 合意に至らない場合は裁判所に調停を申し立てる

- 調停でも解決しない場合に、初めて訴訟に移行する

- 裁判所が分割方法を決定、判決を下す

訴訟には時間と費用(45万~100万円程度)がかかるため、できる限り話し合いでの解決を目指す方が無難です。

また、裁判所の判断により、希望しない分割方法になる可能性があります。

裁判所の判決には強制力があるため、共有者全員がその内容に従う必要がある点も理解しておきましょう。

共有物分割請求訴訟の流れや費用について詳しく知りたい方は、以下の記事も参考にしてください。

共有不動産の名義を単独名義に変更する3つの手順

では、ここからは、共有名義の不動産を単独名義にする手続きの流れを解説していきます。

各段階でやるべきことを正確に把握し、円滑に手続きを進めましょう。

司法書士などの専門家に相談

不動産の共有名義を解消し、名義を変更するためには、法務局にて所有権(持分)移転登記を申請する必要があります。

登記申請自体はご自身でも可能ですが、申請内容に不備や誤りがあると、再申請を求められたり、余計に税金を支払うことになったりするので、司法書士に委任することをおすすめします。

なお、不動産業者に相談し、共有不動産の全体や共有持分のみを売却する場合は、不動産業者提携の司法書士が手続きを請け負ってくれます。

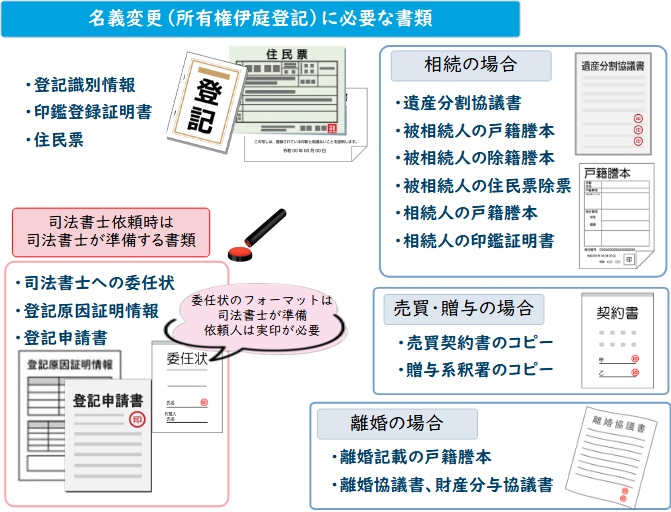

必要書類の用意

司法書士や不動産業者の担当者から指示を仰いで、共有不動産の名義変更に必要な書類を用意しましょう。

どのような状況でも共通して必要になる書類は以下の通りです。

- 不動産の権利証(または登記識別情報)

- 登記申請者の印鑑登録証明書

- 登記申請者の住民票(発行から3ヶ月以内)

- 代理人として手続きを行う司法書士への委任状

ここからは、相続や離婚など、状況別で必要になる書類を簡単にご紹介します。

なお、ここでご紹介する書類はすべてのケースにあてはまる訳ではありません。

上記は参考程度に、司法書士や不動産業者等の専門家に確認しながら進めましょう。

相続の場合

共有不動産を相続し、相続登記による名義変更を行う際の、必要書類は以下の通りです。

- 遺産分割協議書

- 相続人全員の印鑑証明書

- 被相続人の出生から死亡までの戸籍謄本・除籍謄本・住民票除票

- 相続人の戸籍謄本

離婚の場合

離婚に伴って、夫婦共有名義の不動産に名義変更を加える際の、必要書類は以下の通りです。

- 離婚の記載がある戸籍謄本

- 離婚協議書や財産分与協議書

売買の場合

売買によって共有持分を移転し名義変更する場合、売主と買主の双方で書類を準備しなくてはなりません。

必要な書類は以下の通りです。

【売主(持分を売却する人)】

- 登記済権利証または登記識別情報通知書

- 印鑑証明書(発行後3ヶ月以内)

- 固定資産評価証明書

- 実印

【買主(持分を取得する人)】

- 住民票

- 認印

【売主・買主】

- 売主・買主の署名捺印がある売買契約書のコピー

贈与の場合

贈与によって共有持分を移転し名義変更する場合も、贈与者と受贈者の双方で書類を準備する必要があります。

必要な書類は以下の通りです。

【贈与者(持分を譲り渡す人)】

- 登記済権利証または登記識別情報通知書

- 印鑑証明書(発行後3ヶ月以内)

- 固定資産評価証明書

- 実印

【受贈者(持分をもらう人)】

- 住民票

- 認印

【贈与者・受贈者】

- 譲渡人・譲受人の署名捺印がある贈与契約書のコピー

共有持分放棄の場合

共有者の1人が共有持分を放棄する場合は、持分を放棄する人と取得する人双方に提出すべき書類があります。

必要な書類は以下の通りです。

【持分を放棄する人】

- 登記済権利証または登記識別情報通知書

- 印鑑証明書(発行後3ヶ月以内)

- 実印

【持分を取得する他の共有者】

- 住民票

- 認印

共有物分割請求訴訟の場合

共有物分割請求訴訟を経て名義変更する際には、以下の書類が必要です。

- 判決正本(または和解調書・調停調書など)

- 確定証明書

- 住民票(不動産を取得する人)

- 固定資産評価証明書

法務局にて登記申請を行う

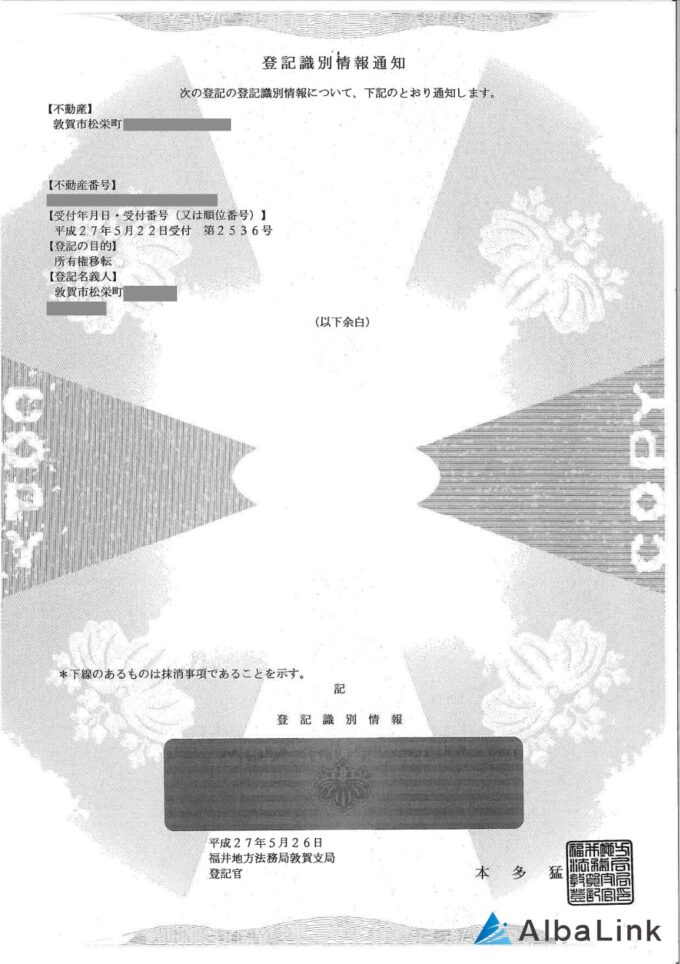

必要書類を揃えたら、担当の司法書士が法務局にて、登記申請を行います。

法務局にて名義変更が完了したら、登記識別情報通知(権利証)や登記完了証が交付されますので、後日司法書士から受け取ります。

【登記識別情報通知の見本】

共有名義不動産の名義変更時の注意点

共有名義の不動産を名義変更するときには、登記申請書に「誰からどのくらいの権利割合が移転したか」を記載する必要があります。

単独名義の不動産を手放すときは異なり、たんに「所有権移転」と記載すればよいわけではない点に注意しましょう。

また共有名義不動産の名義を変更するには、共有者全員の印鑑登録証明書が必要です。

そのため、共有名義不動産の名義を変更する前に、共有者間でしっかりと話し合っておくことが大切です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義不動産の名義変更にかかる費用・税金

必要書類に続いて、共有不動産の名義変更にかかる費用と税金の計算方法、金額の目安を解説します。

共有名義から単独名義に変更する際の費用については、以下の記事でも詳しく解説しているので、参考にしてください。

司法書士報酬

所有権移転登記や相続登記による共有不動産の名義変更を、司法書士に依頼した場合に、司法書士報酬が発生します。

司法書士報酬額の相場は、簡単な申請であれば5~15万円程度であることが多いです。

しかし、案件が複雑化するもの(相続時の名義変更で相続人の数が多い場合など)は、手続きの工数に応じてプラスの費用が生じるため、事前に見積や報酬基準を確認すると良いでしょう。

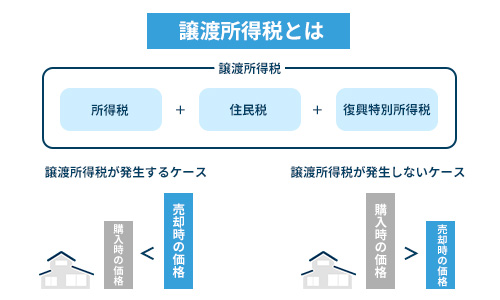

譲渡所得税

不動産を売却して生じた利益には「譲渡所得税」が課税されます。

譲渡所得(売却価格-物件取得にかかった費用-売却にかかった費用)×税率

※税率39.63%(所有期間5年以内)/20.315%(所有期間5年超)

譲渡所得(利益)が生じた場合、売主は物件引渡し日の翌年2月16日~3月15日までに確定申告が必要です(不動産売却によって損失が生じた場合でも、損益通算することによって、翌年の所得税を減額できる可能性があります)。

共有名義不動産を売却したときの確定申告の流れは以下の記事で詳しく解説しているので、併せて参考にしてください。

登録免許税

共有不動産の名義を変更するどのようなシーンでも、登録免許税が発生します。

登録免許税の金額は、登記目的に応じて以下のように定められています。

| 手続きの内容 | 登録免許税率 |

|---|---|

| 持分の売買 | 土地1.5%/建物2.0 |

| 持分の相続 | 土地・建物ともに0.4% |

| 離婚に伴う財産分与 | 土地・建物ともに2.0% |

| 共有物分割 | 土地・建物ともに2.0% |

| 持分の贈与 | 土地・建物ともに2.0% |

登録免許税は、管轄の税務署へ登記手続きの完了までに支払うことが必要です(詳細は司法書士、不動産業者に聞きましょう)。

印紙税

売買(贈与)契約書の作成時には、印紙税がかかります。

印紙税は、コンビニエンスストアや郵便局、法務局窓口などで、収入印紙を購入し、契約書へ貼付することで納税します。

具体的な、印紙税の金額は以下の通りです。

| 売買価格 | 印紙税額 |

|---|---|

| 100万円以上~200万円以下 | 400円 |

| 200万円以上~300万円以下 | 1,000円 |

| 300万円以上~500万円以下 | 2,000円 |

| 500万円以上~1,000万円以下 | 10,000円 |

| 1,000万円~5,000万円以下 | 20,000円 |

なお、贈与契約書の場合、印紙税額は一律で200円です。

不動産取得税

贈与や売却などによって共有名義から単独名義へと変更する際、新たに名義人となった方には不動産取得税を納める義務が発生します。

不動産取得税の求め方は、以下のとおりです。

税率は、令和9年3月31日までに取得した土地と居住用家屋であれば3%、非居住用の家屋であれば4%です。

参照元:東京都主税局|不動産取得税

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

不動産の共有名義を解消する6つの方法

共有名義の不動産を単独名義にすることが困難な場合には、ご自身の共有持分を手放し、共有状態を解消することも視野に入れましょう。

ここからは、不動産の共有名義を解消する方法を解説していきます。

自身の置かれている状況に応じて、最適な方法を選択してください。

なお、共有関係を解消するパターン別に具体的な手順を知りたい方は、以下の記事でも詳しく解説しています。

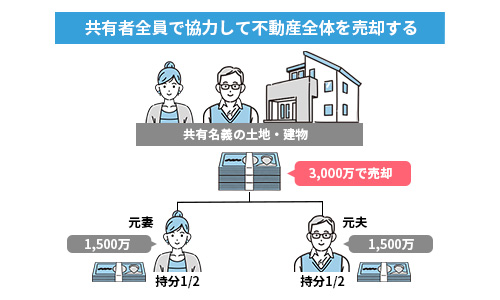

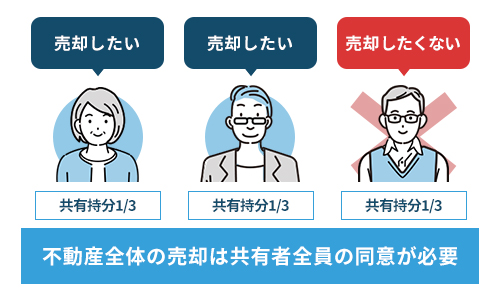

共有不動産全体を売却する

一つ目の方法は、共有不動産全体を売却することです。

共有不動産を全体として売却してしまえば、不動産の名義は第三者の買主へと移転するので、共有状態は解消されます。

ただし、そもそも共有名義になっている不動産を全体で売却するためには、共有者全員の同意が必要です。

例えば、不動産を夫婦2人で共有しているとしましょう。

離婚に伴って、夫が不動産を売却しようと思い立ったとしても、妻が持分を1%でも有している限りは、妻の同意(署名捺印など)がなければ、不動産を売却できないということになります。

したがって、不動産の全体売却による共有名義の解消は、「共有者全員が不動産売却に向けて足並みを揃えられる人」におすすめです。

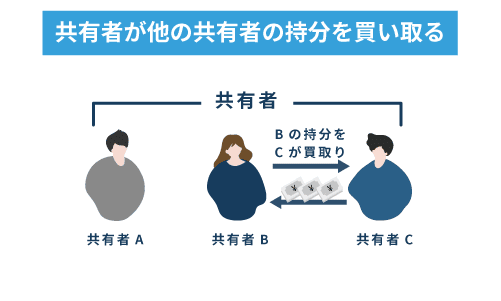

共有者間で持分を売買・贈与する

「【状況別】共有名義不動産を単独名義に変更する方法」の「贈与」「売買」でお伝えしたように、共有者間の売買・贈与で、誰か一人に持分を揃えてしまえば不動産が単独所有となり、共有状態が解消されます。

例えば、親子が二世帯住宅として不動産を共有している場合に、親が自分亡き後のことを考えて、「自身の持分を子供へ生前贈与する」といった状況が当てはまります。

ただし、売買も贈与も特定の共有者の独断では行えず、当然、相手方から合意を得て契約を交わさねばなりません。

その上、共有持分を売買するのであれば、買主となる共有者には、購入代金を用意できるだけの資金力が必要です。

したがって、共有者間での持分売買・贈与による共有名義の解消は、「共有者間に最低限、合意形成を行えるだけの関係性がある人」におすすめです。

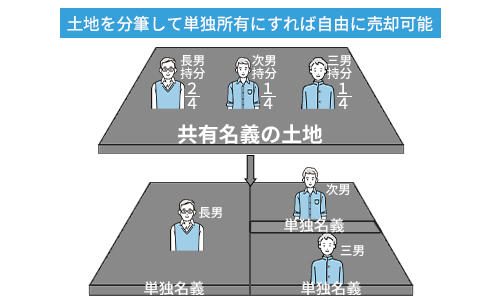

共有名義の土地を分筆する

共有名義になっている一筆の土地を、分筆登記によって複数に切り分けることで、共有名義を解消できます(建物がある場合は不可)。

登記実務上は、①土地を複数筆に切り分けた後に、②共有者の持分を交換するという流れになります。

例えば、兄と弟が50%ずつ共有している土地Xがあるとしましょう。

この土地Xを分筆登記によって、土地AとBに切り分けたとき、ABは両方とも50%ずつ兄弟の共有名義になっています。

そこで、土地Aの兄持分と土地Bの弟持分を交換し合うと、弟単独名義の土地Aと、兄単独名義の土地Bが生み出されるというわけです。

ただ、注意しなければならないのは、分筆登記で切り分けたことによって、土地の資産価値が低下してしまうおそれがある点です。

切り分けたいずれかの土地が道路と接しなくなれば、その土地には法律的に建物を建てられず(再建築不可)、また狭くなったり歪な形になっても使い勝手が悪く、価値が下がってしまいます。

したがって、ある程度面積のある土地でない限り、分筆は現実的な選択肢とはいえないでしょう。

なお、以下の記事では土地を分筆して売却する方法を解説しているので、分筆後に売却を検討している方は参考にしてください。

共有物分割請求

他の共有者に対し、共有物分割(共有名義の解消)を求めることも可能です。

各共有者は、いつでも共有物の分割を請求することができる。

先述の「共有物分割請求訴訟」の項でお伝えした通り、共有物分割請求が通れば不動産が単独名義となるため、共有状態が解消されます。

ただし他の共有者の合意が得られなければ、裁判(共有物分割請求訴訟)へと進み、共有名義の解消方法は、裁判所の客観的な判断に委ねられます。

裁判の結果、不動産が競売にかけられれば、通常は時価よりも安価で買い落とされるので、高額な裁判費用を回収できないかも知れません。

そのため、共有物分割請求による共有名義の解消は、「共有不動産の活用にどうしても譲れない希望がある人」の最終手段と捉えるべきです。

共有物分割請求訴訟について詳しく知りたい方は、以下の記事をご参照ください。

持分を放棄する

自身の共有持分を放棄すると、ほかの共有者へ自動的に持分が移行するため、共有状態が解消されます。

民法255条で規定されている通り、持分の放棄はほかの共有者の意向に関わらず、意思表示により自動的に発生します。

ただし、不動産の権利の移動には別途定められた登記が必要です。

「共有持分の放棄」でお伝えした通り、持分の名義を移転する登記は他の共有者と共同で申請が必要となるため、実際には一人で手続きを完結させることはできません。

そのため、持分放棄が可能となるのは、他の共有者の合意を得られそうな場合に限られるでしょう。

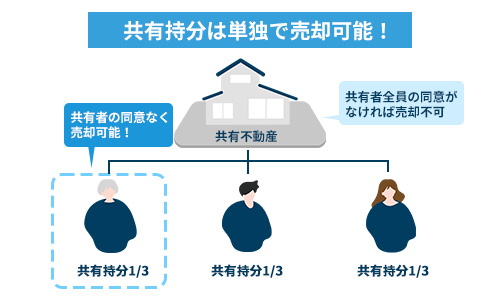

持分のみを第三者に売却

自身の共有持分のみを不動産から切り離して売却することで、共有名義から抜け出すことが可能です。

共有名義の不動産とは言え、各自の共有持分のみを売却するためには、他の共有者から 合意を得る必要はありません。

ただし、買い手が見つかるかどうかは別の話です。

共有持分のみでは不動産を自由に使えず、トラブルのリスクもあることから、一般個人や一般の不動産業者は、共有持分を買い取りたいとは思わないでしょう。

自身の共有持分を売却し、安全かつ確実に共有名義から抜け出したいのであれば、共有持分専門の買取業者に相談するのが現実的です。

共有持分買取業者であれば、持分の買取から数年かけて権利関係を調整するノウハウに長けているため、共有持分のみでも問題なく買い取れます。

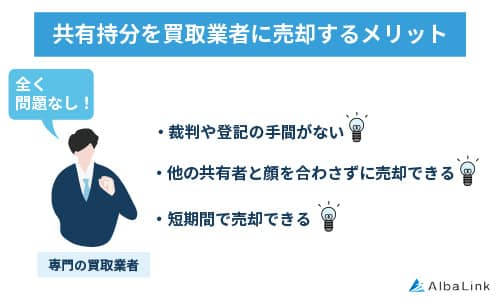

その他に、共有持分買取業者を利用するメリットは以下の通りです。

- 他の共有者と一切関わらずに共有名義から抜け出せる

- 最短数日で確実に共有持分を売却できる

- 使い道のなかった共有持分をまとまった現金に変えられる

当サイトを運営する「株式会社Albalink(アルバリンク)」は、共有持分に強い専門の買取業者です。

創業から11年、他社では買取の難しい共有持分を数多く買い取ってきた豊富なノウハウがありますので、共有名義が解消できずにお困りの方は、気兼ねなくご相談ください。

>>【共有持分の簡単査定】共有不動産の悩みはプロにお任せください!

信頼できる共有持分買取業者の選び方や、おすすめ業者について、以下の記事でまとめてありますので、参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

今回の記事では、共有名義になっている不動産を単独名義に変更する方法について解説してきました。

お伝えしてきた通り、共有不動産の名義変更自体は可能です。

しかし、名義変更に至るまでに共有者間で意見を調整したり、合意形成を図ったりすることが困難な場合も多く、トラブルに発展するケースも珍しくありません。

もし他の共有者と関係が良好でなく、スムーズな名義変更が難しい場合は、共有持分専門の買取業者に一度相談してみましょう。

共有持分買取業者に直接持分を買い取ってもらえば、他の共有者と一切関わることなく、面倒な共有名義から抜け出すことが可能です。

さらに持分の現金化によって、名義一本化以外の新たな活用の選択肢も見えてきます。

権利調整の専門家である共有持分買取業者であれば、弁護士などの法律家と提携していることが一般的なので、適切な対処によりトラブルも未然に防げます。

当サイトを運営する「株式会社Albalink(アルバリンク)」は、共有持分に強い専門の買取業者です。

弊社は訳あり物件専門の買取業者として、これまで多数の共有持分を買い取ってきた豊富なノウハウがあり、フジテレビ「イット」をはじめとする多くのメディアでも紹介されております。

また、不動産買取業者としては数少ない上場企業でもあり、高い社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方は、ぜひお気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら