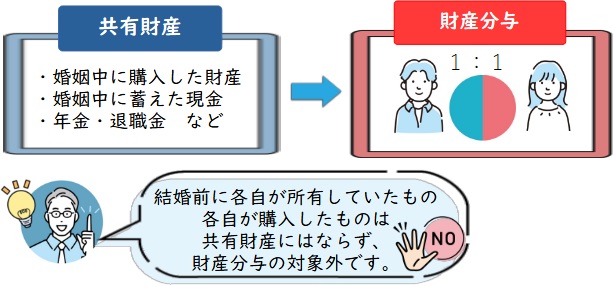

婚姻中に購入した共有名義の不動産は財産分与の対象

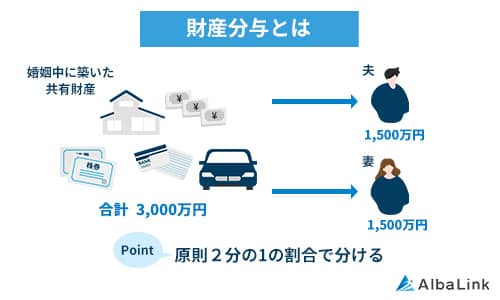

財産分与とは、離婚時に「婚姻生活の中で築いた財産(共有財産)」を夫婦で分けることを指します。

参照元:法務省|財産分与について

共有財産に当てはまる財産、当てはまらない財産は次のとおりです。

| 財産分与の対象となる共有財産 | 財産分与の対象とならない財産(特有財産) |

|---|---|

| 不動産 | 婚姻前に築いた財産 |

| 預貯金 | 別居生活中に築いた財産 |

| 生命保険(積立型) | 親から相続した財産 |

| 退職金 | 仕事以外の趣味で築いた財産 |

上記に加えて、注意しなければならないのが「プラス財産よりマイナスの負債が大きい場合は、財産分与の対象物とならない」という点です。

むしろ、財産総額より負債総額が多ければ、不動産を財産分与できないだけでなく、債権者(金融機関)と負債処理について交渉しなければなりません(後ほど解説します)。

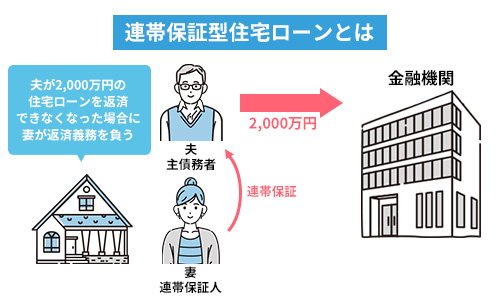

特に、共有名義で不動産を購入している場合は、下記の住宅ローンを契約しているケースが大半であり、離婚時の負債処理が非常に面倒になります。

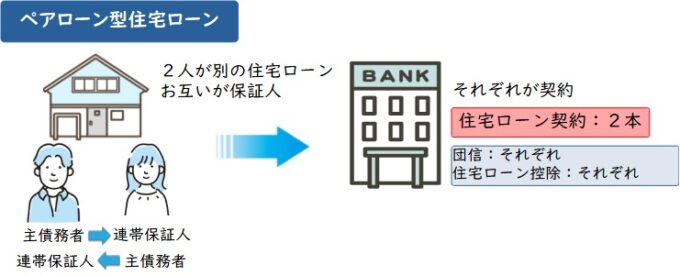

- ペアローン(夫婦のそれぞれが債務者となり、お互いがお互いの連帯保証人になる)

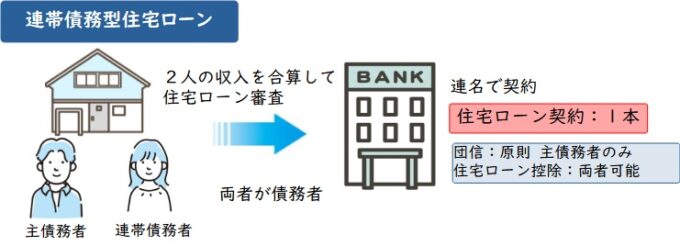

- 連帯債務(夫婦のうちどちらか一方が主債務者となり、他方が連帯債務者となる)

- 連帯保証(夫婦のうちどちらか一方が主債務者となり、他方が連帯保証人となる)

詳しくは後述しますが、離婚を理由に夫婦のどちらかが債務者(または連帯保証人)から外れることを、基本的に金融機関が認めてはくれないからです。

なお、離婚に伴い住宅ローンの共有名義を解消したい方は、以下の記事をご参照ください。

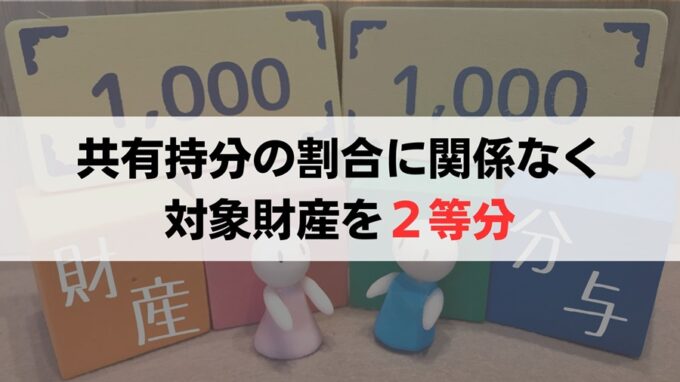

財産分与は不動産の持分割合と無関係

離婚に伴い夫婦共有名義の不動産を財産分与する際に「不動産は共有持分の割合に応じて分配するんでしょ?」という勘違いが起こりがちです。

ですが実は、離婚に伴って共有名義の不動産を財産分与する場合、夫婦それぞれが受け取る割合は不動産の持分割合とは無関係です。

基本的な考え方として、財産分与の割合は「2分の1ずつ」とされているからです(専門用語で「2分の1ルール」ともいう)。

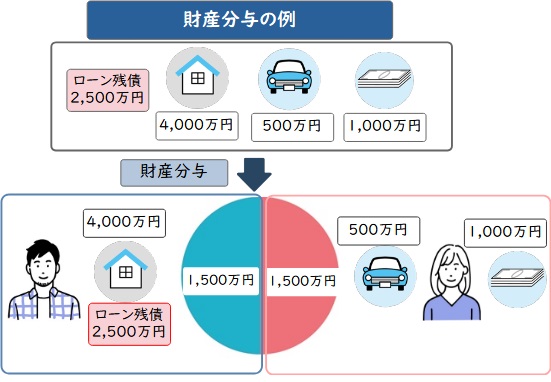

以下の共有財産を有する夫婦の例で考えてみましょう。

財産分与の例

- 夫「4分の3」妻「4分の1」で共有している4,000万円の不動産

- 上記不動産に付随する住宅ローンの残債務2,500万円

- 預貯金1,000万円

- 自動車500万円

上記例で2分の1ルールに則って財産分与を行う場合、夫が不動産とローン残債(計1,500万円)を受け取り、妻が預貯金と自動車(計1,500万円)を受け取ることで公平な財産分与となります。

ただ、この「2分の1ルール」は法律で明確に定められているわけではありません。

婚姻生活における様々な事情を勘案して、各夫婦が自分たちで財産分与の割合を決められるように考慮されているからです。

つまり、不動産は妻が100%、その他財産は夫へといった財産分与でも、極論夫が共有財産をすべて引き継ぐといった財産分与でも、夫婦間で合意が得られているのであれば何ら問題はありません。

(※ただ、やはり実務上は「2分の1ルール」が原則となりますので、裁判(離婚審判)となった際、2分の1と異なる財産分与割合を主張をする人は、主張の正当性を立証する責任を負います。)

財産分与には3種類ある

夫婦間で財産分与の話し合い(協議)を行う際は、離婚原因や夫婦の収入、年齢等の状況を勘案して共有財産の分配割合を決めなくてはなりません。

その際に、これから解説する3つの財産分与をもとに話し合いを進めることになります。

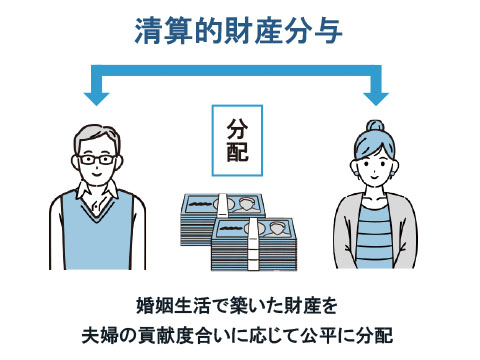

清算的財産分与

清算的財産分与とは、「共有財産を築くにあたっての夫婦それぞれの貢献度合い」に応じて、共有財産を分配することです。

夫婦それぞれの貢献度は基本的に2分の1ずつとみなされ、共働きの場合は当然ですが、夫のみが働きに出ている場合であっても、専業主婦の妻は共有財産の2分の1を受け取れます。

夫が仕事に専念できたのは、妻が専業主婦として家庭を支えていたから、という「内助の功」的な解釈がなされるからです。

つまり、清算的財産分与の考えに基づくのが、上記した「2分の1ルール」であり、一般的に財産分与というとこのことを指します。

ただ当然、夫婦婚姻中における様々な事情を鑑みると、必ずしも共有財産を半分ずつに分けたほうが良いとは考えにくいでしょう。

そのような場合は、次項から紹介する2つの財産分与をもとに、共有財産の分配方法を決定します。

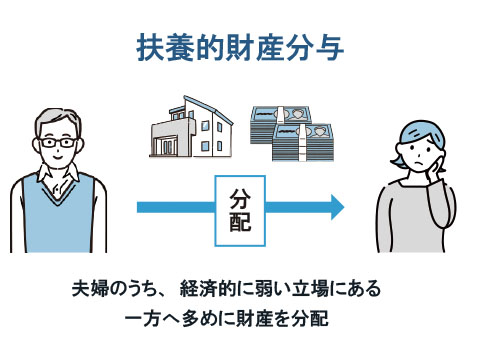

扶養的財産分与

専業主婦(主夫)など、夫婦のうちの片方が経済的に弱い立場にある場合、共有財産を原則通り2分の1ずつに分配すると離婚後の生活が立ち行かなくなってしまうかもしれません。

このことを考慮して、経済的に弱い立場にある配偶者へ、多く共有財産を渡すことを「扶養的財産分与」といいます。

扶養的財産分与が用いられる主なケースは、下記の通りです。

- 夫婦の片方が幼い子供を養育しなければならず、離婚後にフルタイムの仕事につけない。

- 夫婦の片方が高齢・病弱などの原因で、離婚後に就職が困難である。

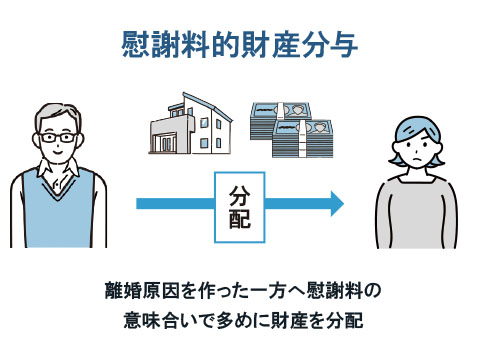

慰謝料的財産分与

夫婦間で紛争が起こっている場合に、慰謝料請求と財産分与の請求を同時に行うことを「慰謝料的財産分与」といいます。

原則として、夫婦間での慰謝料請求と財産分与の請求は別々のものとして考えるのが通常です。

ですが、離婚原因が不倫やDV等であり、その離婚原因に対する慰謝料請求は、財産分与の請求に伴って行うのが妥当であるとされています。

慰謝料的財産分与が認められた実際の裁判例を見ていきましょう。

離婚による財産分与の請求に伴って慰謝料の請求を起こされた側が、その請求に対して可否を求める裁判を起こした裁判例。

最高裁判所の判断は上告を棄却するもので、平たく言うと「離婚を求める人は付随する損害賠償および財産分与の双方を併合して請求することができる」という内容。

このことから、上告人側に慰謝料として200万円、財産分与として300万円の支払いを命じた。

参照元:最判昭和53年02月21日

なお、離婚に伴う財産分与のポイントは住宅ローンの残債です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

財産分与の5つの流れ

財産分与の流れは下記の通りです。

以下で簡単に解説していきます。

ちなみに、財産分与の請求を起こせる期間(除斥期間)は、離婚成立から2年の間と定められています。

参照元:民法第768条2項(財産分与)

離婚後になかなか相手と連絡が取れなくなれば財産分与の除斥期間を超過してしまう恐れもあるため、これから離婚を考えている人は、離婚届提出前に共有財産の分配方法について話し合っておき、離婚と同時に財産分与を行った方が良いでしょう。

ここでは、離婚協議と同時に財産分与を行う場面を想定して解説していきます。

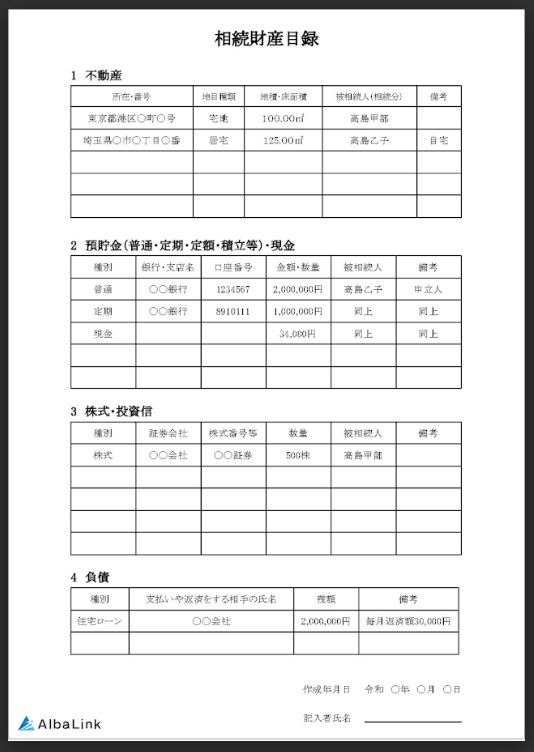

財産目録を作成する

不動産や預貯金等のプラス財産に加え、住宅ローンなどの負債といった、夫婦の共有財産を全てリスト化した財産目録を作成します。

財産目録の書式に定めは無いため個人で作成することも可能ですが、自力での作成が不安な方や共有財産の金額が莫大な方などは、弁護士に作成を依頼すると良いでしょう。

その場合、費用が5万円~10万円ほどかかります。

なお、下記は弊社が使用している相続財産目録ですが、書式としてはこのようなもので差し支えないでしょう。

【相続財産目録】

なお、財産目録の作成時には、不動産や自動車などの固定資産は価格査定を依頼しておくことで、その後の夫婦間での話し合いを公平かつスムーズに進めることができます。

弊社Albalinkでも、不動産の完全無料査定を行っておりますので、お気軽にご相談下さい(下記は買取フォームですが、査定依頼のみのご利用でも構いませんので、安心してご利用ください)。

>>【共有持分のみで高額売却・トラブル解消】無料で査定を依頼

離婚時に共有名義の住宅ローンが残っている場合は金融機関と交渉する

共有不動産に住宅ローンが残っている場合は、財産分与の前にかならず金融機関へ連絡しましょう。

住宅ローンの残債がある状態で、金融機関に黙って不動産の登記名義を変更したり、債務者(保証人)のどちらかが物件から出ていったりすれば、ローンの契約違反になる恐れがあるからです(前述)。

なお、共有名義として不動産を購入する際に用いられる、下記の住宅ローンタイプのいずれであったとしても、契約違反になってしまう可能性があることは変わりません。

- ペアローン

- 夫も妻もそれぞれが債務者となって、1つの物件上に2つの債務(2つの抵当権)を負う。

そのうえで、お互いがお互いの連帯保証人となる。

- 連帯債務

- 夫か妻のどちらか一方が主債務者となり、他方が連帯債務者として1つの物件上に、1つの債務(1つの抵当権)を負う。

- 連帯保証

- 夫か妻のどちらか一方が主債務者となり、他方が連帯保証人として1つの物件上に、1つの債務(1つの抵当権)を負う。

上記の連帯債務者と連帯保証人の違いは、連帯債務者は、ローンが存続する間は返済義務を負うのに対し、 連帯保証人は借りた人がお金を返せない場合のみ、返済義務が生じます。

なお、これらの住宅ローンタイプの詳しい違いについては、以下の記事で詳しく解説しております。

住宅ローンが残っていない場合の対処法

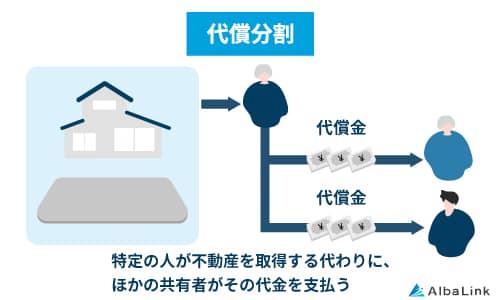

共有名義の自宅に住宅ローンがついていない場合には、夫婦のどちらかが家を単独で取得し、相手に代償金を支払って清算する方法があります。

これを「代償分割」といいます。

この場合の精算金の金額は「不動産の価格の2分の1」です。

たとえば3,000万円の物件で夫の共有持分が3分の2、妻の共有持分を3分の1としているケースで夫が不動産を取得するなら、夫が妻に家の価値の半額である1,500万円を支払います。

妻の見かけの持分割合である3分の1の1,000万円ではないので、注意が必要です。

もう1つの清算方法は、物件を売却して分ける方法です。

これを「換価分割」といいます。

家を売却して経費を引き、手元に残ったお金を夫婦で2分の1ずつにします。

たとえば3,000万円の物件を売って300万円経費がかかったら、残りの2,700万円を2分の1ずつにします。

夫婦がそれぞれ現金で1,350万円ずつ取得して清算が完了します。

共有財産の分割方法を話し合う

作成した財産目録をもとに、共有財産の分け方を夫婦で協議(話し合い)します。

例えば、「預貯金は折半にして、不動産は夫、家具は妻が全部引き取る」等、正確に共有財産の分配方法を決めましょう。

なお、財産分与について夫婦間で合意形成が取れたら、離婚協議書に合意内容と各共有財産の価格について記載しておくようおすすめします。

そうすることで、後々「不動産は全て夫が引き取るなんて聞いてない」等、余計なトラブルが生じるのを回避できるからです。

離婚協議書に関しては、書式に定めがないため、自分たちで作成することが可能です。

参考となる雛形を下記に掲載しております。

また、離婚に伴って養育費などの取り決めがある場合は、強制執行力のある公正証書を作成しておくと良いでしょう。

公正証書は公証役場の窓口で作成することが可能です。

ネットで「(お住いの市町村名) 公証役場」で検索すると、最寄りの公証役場を調べられます。

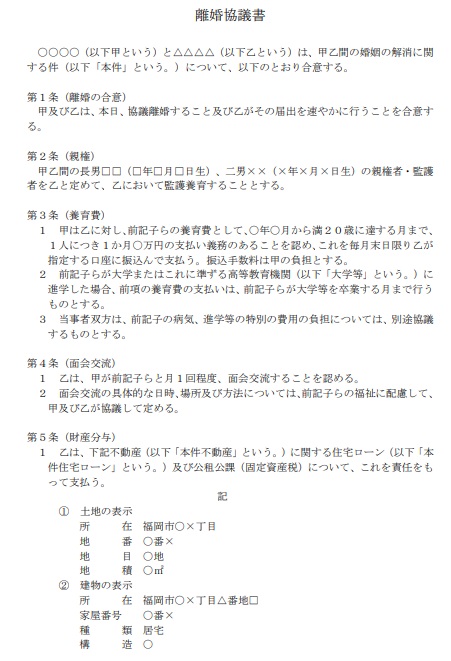

離婚協議書の雛形

離婚協議書の作成例をご紹介します。

離婚協議書

夫 山田太郎(以下「甲」という)と妻 山田花子(以下「乙」という)とは、本日、甲乙間における協議離婚に関し、以下のとおり合意し、本契約を締結した。

第○条 (離婚の合意)

甲と乙は協議離婚をすることに合意し、本協議書作成後、離婚届に所定の記載をして各自署名押印するものとする。

(中略)

第○条 (財産分与)

甲は乙に対し、財産分与として、甲所有名義の下記不動産を譲渡し、令和 年 月 日までに、乙のために財産分与を原因とする所有権移転登記手続をする。

[不動産の表示]

1 土地の表示

所 在 東京都〇〇区

地 番 番

地 目 宅地

地 積 200.00平方メートル

1 建物の表示

所 在 東京都〇〇区

家屋番号 番

種 類 居宅

構 造 木造瓦葺二階建

床面積 73.00平方メートル

2 登記手続きにかかる費用は乙の負担とする。

(中略)

第○条 (住宅オーバーローン)

甲は、住宅オーバーローンの負債を引き取り乙への負債分与はしないこととする。

離婚協議書

夫婦間の話し合いがこじれたら弁護士へ相談する

上記では夫婦間の協議が円滑に進んだと仮定して解説しておりましたが、離婚相手との話し合いですので、こじれてしまうケースも往々にしてあります。

夫婦間で話し合いがまとまらない場合は、離婚と財産分与の問題解決を弁護士に依頼しましょう。

次項で解説する「離婚調停」や「離婚裁判」の際に、法的手続きを専門知識の無い一般の個人ですべてこなすのは、至難の業だからです。

なお、以下のような場合も、財産分与を弁護士に相談したほうが良いでしょう。

- 財産分与の対象となる共有財産の金額が大きい

- 忙しくて法的手続き(調停など)を行う時間がない

- DVがある、相手がストーカー化している

- 自力での交渉に不安がある

家庭裁判所に調停を申し立てる

夫婦間で協議(話し合い)がまとまらず財産分与が成立しない場合は、家庭裁判所へ調停を申し立てることになります。

裁判官や調停委員(一般市民から選ばれた専門家)を間に入れて、話し合いによって紛争の解決を図るもの。

調停が成立すれば、家庭裁判所から「調停調書」が作成され、離婚相手が万が一財産を引き渡さなかったとしても、調停調書に基づいた強制執行が可能です。

仮に、調停でも財産分与の問題が解決しなければ、「離婚審判」もしくは「離婚裁判」へと段階が進みます。

離婚審判と離婚裁判の違いは以下の通りです。

| 離婚審判 | 離婚裁判 | |

|---|---|---|

| 起こす条件 | 離婚調停の不調 | 下記のような離婚原因であること。

|

| 離婚成立までに かかる一般的な期間 | 審判開始から約2週間 | 訴訟提起から約半年から2年 |

| 手続きの公開性 | 非公開 | 公開 |

| 裁判所の判断に 対する異議申し立て | 当事者の片方でも異議を申し立てた場合、審判は棄却となる | 一般の民事裁判と同様に、異議申し立てを行う人は控訴・上告を提起する |

平たく言えば、離婚には納得しているが、条件の部分で僅かな対立が起きている場合に「離婚調停」が用いられます。

逆に対立の度合いが大きく、解決しなければならない問題が多い場合に「離婚裁判」が用いられると考えてよいでしょう。

なお、以下の記事では離婚後に共有名義の不動産に住み続けるリスクを解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

財産分与では共有名義を放置せず単独名義に変更するべき

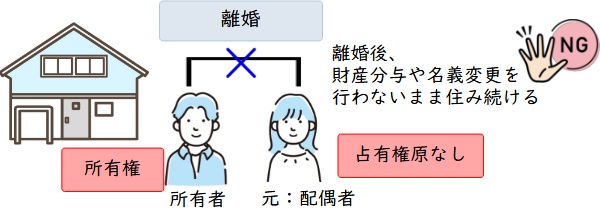

不動産が共有名義になっている場合、離婚の際に共有名義を解消しましょう。

離婚となると、離婚相手との交渉や、家族や親戚などへの連絡で忙しく、つい共有不動産の処理を後回しにしがちです。

ただ、冒頭でもお伝えしたとおり、離婚時に共有名義を放置することは将来多大なるリスクを抱えることになるため、絶対におすすめできません。

たしかに、不動産を共有名義のままにしておけば、住宅ローンの債務処理や、登記手続きといった面倒な手続きをしなくて済みます。

しかし、そうした一時の手間を面倒くさがった結果、そのような手間とは比較にならないほど大きなリスクや面倒ごとに巻き込まれる恐れがあります。

離婚時に共有名義を放置するリスクは以下の4点です。

それぞれ詳しく解説していきます。

なお、離婚後に共有不動産の名義変更をしないリスクは以下の記事でも詳しく解説しているので、併せて参考にしてください。

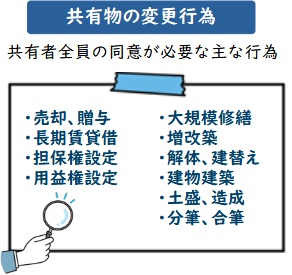

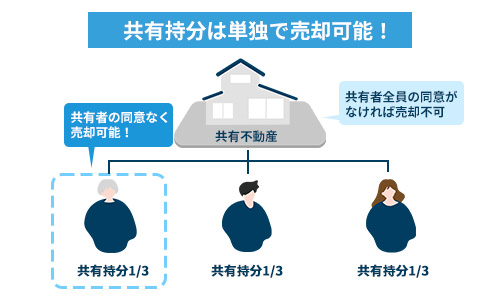

リスク1 自由に売却や活用ができない

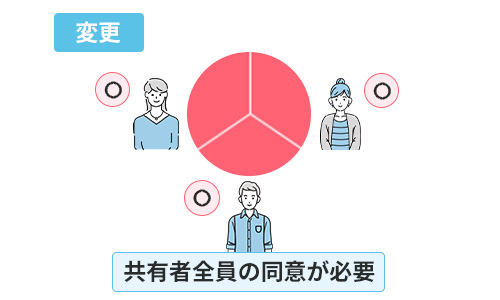

共有名義になっている不動産は、民法上、売るにしろ貸すにしろリフォームするにしろ、いちいち他の共有者の同意を取らなければなりません(民法第251条)。

これを「変更行為」といいます。

共有者の一人が共有不動産を好き勝手に使用できては、他の共有者に迷惑がかかりますし、不公平となるからです。

なお共有者が不動産に対して単独でできる行為、他の共有者の同意が必要となる行為について、法的根拠をふくめ、詳しく知りたい方は以下の記事をご確認ください。

離婚後も共有名義を放置してしまうと、いずれ不動産を売却、活用したいと考えたときに、元配偶者と連絡を取って合意形成を行わなければならなくなり、精神的苦痛を強いられます。

その上、元配偶者と意見の相違が起きれば、売却も活用もできずに毎年固定資産税を垂れ流すだけの負動産になってしまいます。

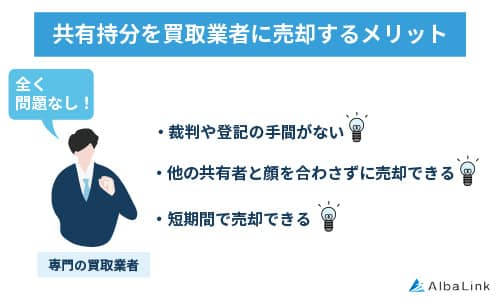

もし元配偶者との共有関係から手っ取り早く抜け出したいのであれば、専門の買取業者に自身の共有持分のみ売却してしまうことです。

専門の買取業者であれば、共有持分のみでもスピーディーに買い取ってくれます。

なぜなら、専門の買取業者は共有持分を買取後、他の共有者とも話し合い、全ての持分を買い取り、再販・運用するといったノウハウを持っているためです。

弊社Albalinkも訳アリ物件専門の買取業者ですので、共有持分の買取には自信を持っております。

スピーディーに買い取ることができますので、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

>>【共有持分のみで高額売却・トラブル解消】無料で査定を依頼

リスク2 共有者の片方がローン返済を延滞する

離婚後も共有名義を放置していると、将来的にどちらかの共有者が住宅ローンを滞納した際に、不動産全体が競売にかけられてしまうというリスクが生じます。

仮に、夫婦共同で住宅ローンを借り入れており、離婚に伴い物件から夫が出ていき、妻と子供が住み続けたとしましょう。

離婚から数年が経ち、元夫に債権者としての責任感が薄れたり、収入が減少したり、新しい家庭を築いていたりした場合に、返済を滞納する可能性があります。

滞納が数ヶ月と続けば、金融機関から融資対象物件が差し押さえられて、不動産を競売にかけるか、任意売却するかの2択を迫られてしまいます。

住宅ローン等の借入金を返済できなくなった際に、売却代金を充当しても完済できない不動産を、金融機関の同意を得て売却する方法。

そうなれば、結果として妻と子供が家に住み続けることができなくなるため、離婚後に共有名義を放置することは潜在的リスクを伴う非常に危険な行為です。

共有不動産の任意売却については、以下の記事で解説しておりますので、気になる方はご覧下さい。

リスク3 住宅ローンの契約違反となる

ペアローンや連帯債務などの住宅ローンの残債務が残っている状態で、金融機関に黙って夫婦のうちのどちらか片方が物件から出ていった場合、ローン契約(金銭消費貸借契約)違反となるおそれがあります。

夫婦ペアローンや連帯債務の利用条件は「契約者が融資対象物件に居住していること」だからです。

もしも、契約違反が金融機関にバレてしまうと、残債の一括返済を迫られる可能性が高いでしょう。

「どうせバレないでしょ?」と思われるかも知れませんが、金融機関は不正融資防止の目的で、定期的に「住宅使用調査」を行ってくることがあります。

抜き打ちで調査封筒が送られてきて、住民票を同封の上返送を求められます。

返送自体は任意のものですが、連絡もなく返送を怠ると、金融機関から怪しまれて本格的な調査が入る可能性があります。

そのような事態になってから慌てても手遅れです。

ですから、面倒くさがらずに離婚の際に住宅ローンの処理を行っておきましょう(その方法については「共有名義を避ける財産分与方法」でお伝えします)。

リスク4 自分の子供や孫がトラブルに巻き込まれる

離婚後も共有名義を放置していると、将来あなたの共有持分を相続する子供や孫がトラブルに巻き込まれるおそれがあります。

仮に、離婚後妻が子供を引き取り、共有名義を放置したまま物件から出ていったとしましょう。

将来妻が亡くなると、妻の共有持分は子供へと相続され、元夫と子供での共有不動産になります。

そうなれば、子供の精神的負担になる可能性もありますし、不動産の売却や活用の度に父親から合意形成を取らねばならず、トラブルの原因になるでしょう。

そればかりか、孫や更に後の世代へ共有持分が引き継がれていく度に、共有者の人数は際限なく増え続けます。

その結果、他の共有者の顔も名前もわからなくなれば、自分の孫世代や更に後の世代では、売却することすらままならない厄介な不動産として永遠に引き継がれることになってしまいます。

つまり、離婚後に共有名義を放置することは、自分たちだけでなくその後に残される世代に対してもリスクとなる行為です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義を避ける財産分与方法

ここまで、不動産の共有名義を放置しているリスクを解説してきました。

離婚時には手続きが複雑になったとしても、共有名義を解消するべきだとご理解いただけたのではないでしょうか。

というわけで、ここからは離婚時に不動産の共有名義を解消する財産分与の方法を解説していきます。

離婚時に不動産の共有名義を解消する財産分与の方法は以下の2つです。

どちらの方法も住宅ローンの有無により、行わなければならないことが異なりますので、それぞれケースで解説していきます。ご自身のケースに当てはめながらご確認ください。

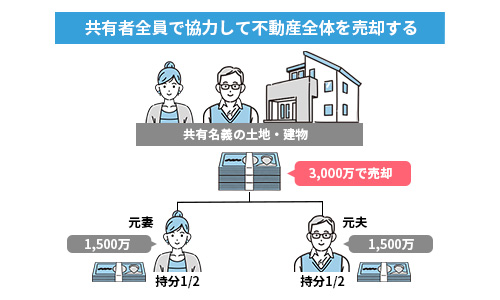

不動産全体を売却する

婚姻生活で居住していた不動産に住み続けたくない、という方は決して少なくありません。

このような場合には、不動産全体を売却して現金で財産分与することで、共有名義を避けることが可能です。

不動産全体を売却する方法なら、夫婦それぞれに現金を1円単位で公平に財産分与できるメリットがあります。

デメリットとしては、不動産全体を売却するために必要な契約や決済の手続きを離婚相手と共同で行わねばならないことです。

離婚相手とどうしても顔を合わせたくない人は、不動産業者の担当や司法書士に相談して、手続きを別日に設定してもらいましょう。

なお、弊社Albalinkでも共有不動産の無料査定を承っております。

共有不動産の不動産価格をラクして調べたいという人は、気兼ねなくお問い合わせください(下記は買取フォームですが、「ただ査定額を知りたい」という場合でもご利用いただけますので、ご安心ください)。

>>【共有持分のみで高額売却・トラブル解消】無料で査定を依頼

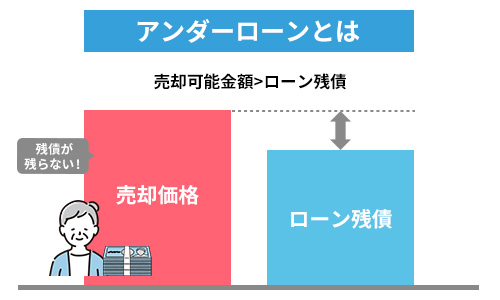

アンダーローンなら売却益を分配すれば良い

不動産全体を売却する方法なら、住宅ローンが残っていたとしても売却代金を返済に充当できます。

ただ、ここで考慮しなければならないのが、ローン残債が不動産価格より高いか、低いかということです。

ローン残債が不動産価格より低い状態を「アンダーローン」といいます。

平たく言えば、不動産を売却すれば売却代金で住宅ローンを完済できる状態です。

もし、アンダーローンであれば財産分与は簡単で、不動産全体を売却し得た代金で住宅ローンを完済後、残った現金と他の共有財産を夫婦で分けるだけです。

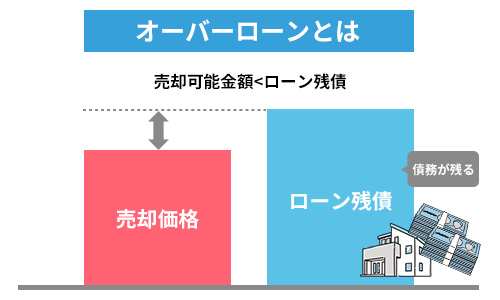

オーバーローンなら売却方法が限られる

アンダーローンに対して、ローン残債が不動産価格より高い状態を「オーバーローン」といいます。

平たく言えば、不動産を売却しても売却代金だけでは住宅ローンを完済できない状態です。

オーバーローンになっている場合は、共有者である夫婦が合意したとしても、不動産を自由に売却することができません。

不動産を売却する際は、物件についている抵当権を抹消する必要があるのですが、ローンを完済せずに抵当権を外すことを金融機関は基本的に認めてくれないからです。

オーバーローンになっており、手元資金や親からの援助などでローンを完済してから不動産を売却することがどうしてもできない場合は、金融機関と交渉して「任意売却」を検討することになります。

前述しましたが、任意売却とは、抵当権者(金融機関)に対して、ローンを完済することはできないが、一定額までの返済で抵当権の抹消を認めてもらい、その上で担保物件を売却する方法です。

任意売却により得た売却代金を返済に充てて、なお残ったローンは「無担保の債務」として、引き続き返済していかなければなりません。

よって、債務者としての責任が消えたことにはなりませんので、残債を返していきながら、離婚後の新しい住居の購入・賃貸費用を工面できるのか、慎重に考えてから行動する必要があります。

離婚に伴い住宅ローン返済中の家を売却したいとお考えの方は、以下の記事を参考にしてください。

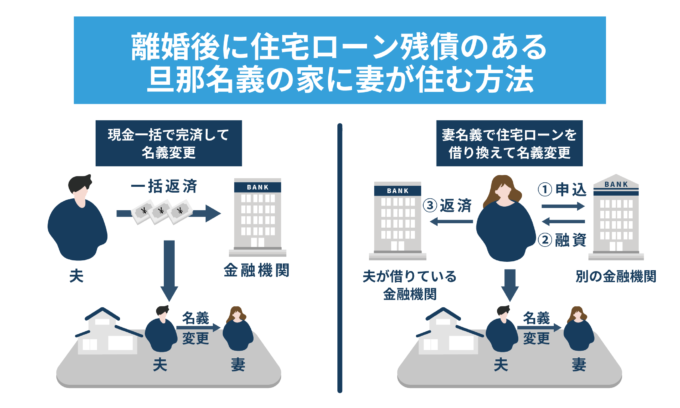

夫婦どちらかの単独名義にして住み続ける

離婚後も夫婦のどちらか一方が物件に住み続けたいと希望する場合は、くれぐれも共有名義を放置せず、物件に住み続ける人の単独名義として財産分与を行いましょう。

先述の通り、離婚後に不動産を共有名義のまま放置していると、将来の売却や活用時の問題や、住宅ローンの契約違反となる大きすぎるリスクを抱えることになるからです。

共有不動産の登記名義を変更するにあたって重要になるのが、住宅ローンが残っているか否かというポイントです。

というわけで、ここからは共有不動産に住宅ローンが残っている場合、残っていない場合に分けて、財産分与の仕方を解説していきます。

住宅ローンが残っていない場合

共有不動産に住宅ローンが残っていない場合は単純で、物件から出ていく人の共有持分を、物件に残る人へ移転する「持分移転登記」の申請を行うだけで不動産の財産分与が完了します。

ただ、もちろん共有財産は不動産以外にも様々なものがありますので、具体例をもとに見ていきましょう。

共有財産は「市場価格3,000万円の不動産、預貯金1,500万円、株式1,000万円、自動車500万円」とする。

この場合は、どちらか片方が不動産を取得し(3,000万円)、他方がその他の共有財産をすべて引き受ければ(1,500+1,000+500=3,000万円)、単純な分配割合で見れば公平に財産分与が行なえます。

上記例は財産価値を綺麗に2等分できるように都合の良い数字を用いていますが、どうしても財産価値に偏りが出てしまう場面のほうが大半です。

もちろん、夫婦同士で合意できるのであれば良いですが、双方の納得が難しい場合は、不足分を手持金で精算する場合もあります。

住宅ローンが残っている場合

住宅ローンが残っている場合は、上記したように簡単に話は進みません。

繰り返しになりますが、金融機関に黙って不動産の登記名義を変更したり、夫婦のどちらかが物件から出ていけば、住宅ローンの契約(金銭消費貸借契約)違反になってしまうからです。

たとえば妻が共有名義の家を出て行き夫が住み続けるケースでは、残っている住宅ローンは夫のみの単独名義に変更する必要があります。

もちろん、残債が残りわずかで自己資金等で完済できる場合は良いですが、どうしても難しい場合は、金融機関と交渉してローンの契約内容を変更してもらうほかありません。

住宅ローンの契約内容を変更して不動産を単独名義にする方法は以下の2つです。

- 債務引受

- 借り換え

物件に残る方の経済力や社会的信用度によって、どちらの方法が現実的かが異なってきます。

それぞれ詳しく解説しますので、ご自身に適した方法はどちらか、ご確認ください。

債務引受

離婚後物件に住み続ける人が1人でローンの返済を引き受け、登記名義も単独名義にすることで、共有名義を解消して不動産を財産分与できます。

共有財産は市場価格5,000万円の不動産、ローン残債が4,000万円、預貯金1,000万円とする。

この例で、夫が物件上に住み続けるのであれば、夫が1人で不動産と付随する残債を引き受け(5,000-4,000=1,000万円)、その代わり預貯金は妻にすべて引き渡す(1,000万円)。

ただし、離婚を理由に夫婦のどちらかが債務者(保証人)の立場から外れることを、金融機関は基本的に認めません。

そのため、住宅ローンが残りわずかであったり、債務引受人(物件に残る人)の信用力(個信)が非常に高い等、金融機関に対する交渉材料がなければ債務者変更は厳しいでしょう。

借り換え

上記例のように、物件に残る夫が出ていく妻の分も債務を引き受けようとしても、債権者(金融機関)の合意が得られず不可能な場合があります。

そのような場合は、住み続ける人が他の金融機関から新たに借り入れを起こし、従来の住宅ローンを完済してしまう、いわゆる「借り換え」をおこなう方法もあります。

借り換えによる財産分与の例

共有財産は市場価格5,000万円の不動産、ローン残債が4,000万円、預貯金1,000万円とする。

夫が物件に残ると想定する。

上記の例では、ローン残債4,000万円を借り換えて4,100万円(融資手数料を100万円として計算)にし、不動産と残債を夫が引き受ける。

すると夫の取り分は900万円になる(5,000-4,100=900万円)。

さらに900万円にプラスして、預貯金を「2分の1ルール」に従って分けると、夫の取り分は500万円になり、合計1400万円(900万円+500万円)となる。

しかしこれだと、妻の取り分は預貯金の半分の500万円のみとなってしまう。

そこで、妻に自動車と預貯金の夫の取り分500万円のうちの450万円を引き渡す。

これにより妻の取り分は950万円(500万円+450万円)となる。

一方夫の取り分も900万円と預貯金の残り50万円で950万円となり、分配割合で見れば公平に2分の1ずつで財産分与が行える。

借り換えでは新規借入時と同じく融資審査が行われますので、債務引受ほどハードルは高くないですが、離婚後住み続ける人の収入状況や信用力が必要になります。

財産分与が難しい場合は自身の共有持分を売却

離婚相手とはできる限り関わりたくない…

離婚から時間が経過していて連絡が取れない…

など、財産分与や共有不動産の処理に向けて、(元)配偶者と協力できない場合もあるかと思います。

このような場合は、あなた自身の共有持分のみを第三者に売却してしまい、共有状態から抜け出してしまうのが得策です。

あなたの共有持分は、あなたの完全な所有物であり、他の共有者から合意を取らなくても自由に売却できるからです。

ただし、財産分与の前か後かで共有持分を売却できるかどうかは異なります。

財産分与の対象となる不動産の共有持分を売却できるのか、以下ケース別に見ていきましょう。

財産分与前は物件を勝手に売却してはいけない

財産分与前に共有持分を売却するのは、基本的に困難です。

理由は2つあります。

まずは住宅ローンです。

住宅ローンと家の所有名義は一致している必要があり、住宅ローンの完済前に勝手に第三者名義にすると契約違反となります。

最悪の場合、残ローン一括返済を求められる可能性もあるので、非常に危険です。

次に住宅ローンを利用していないとしても、夫婦の自宅は「共有財産」として相手にも2分の1の権利があります。

例えば、自分の方が「見かけの共有持分」が多かった場合で、自分の持分を勝手に第三者に売却したら、後で相手から清算を求められたり損害賠償請求されたりする危険も発生します。

離婚する夫婦の「共有状態」は、まったくの第三者との「共有状態」とは違うので、安易に行動するのは危険です。

財産分与後は共有持分の売却が可能

一方、すでに財産分与が済んでいるならば、自分の持分だけを共有持分買取業者などに売却することも可能です。

離婚の財産分与割合は基本的に2分の1ずつになりますが、夫婦で自由に決めてもかまいません。

話し合いの結果、お互いの財産分与による取得分を見かけの共有持分通りにして、離婚後も物件を共同所有し続けることにしたなら、それも有効です。

その場合、すでに財産分与が済んでそれぞれの権利が確定しているので、自分の共有持分をどのように処分しようと自由です。

相手の承諾なしに売却しても、相手から文句を言われたり損害賠償請求されたりするおそれはありません。

離婚時に財産分与の話をしなかったとしても、離婚後2年が経過したら財産分与請求権は時効にかかります。

その場合にも相手から財産分与請求される可能性がなくなるので、あなたの持分を自由に売却しても良い状態となります。

ただし、あなた名義の住宅ローンが残っているなら、完済する必要があります。

また、共有持分だけを買い取ったところで、不動産を自由に活用できるわけではないので、買い取ってくれるような一般の個人や不動産屋はまずいません。

共有持分のみで売却するのであれば、共有持分を専門に取り扱う不動産業者に相談するのが現実的でしょう。

共有持分買取業者であれば、共有不動産の権利関係を整理して、再活用可能な状態まで改善させるプロであり、あなたの持分だけでも買い取ってもらえるからです。

共有持分買取業者にあなたの持分を買い取ってもらうメリットは以下の通りです。

- (元)配偶者と一切関わらずに共有状態から抜け出せる

- 不動産を活用できていない場合でもまとまった現金を手に入れられる

- スピーディーに共有持分を手放せる

よって、離婚相手が不動産の売却に同意してくれず、かつ住宅ローンが残っていない場合に、共有持分のみの売却は有効な手段と言えます。

(※住宅ローンが残っている場合でも、残債が残り僅かであれば買取可能な場合がありますので、一度相談して見るようおすすめします。)

弊社Albalinkは訳アリ物件専門の買取業者ですので、共有持分に特化して積極的に買い取りを行っております。

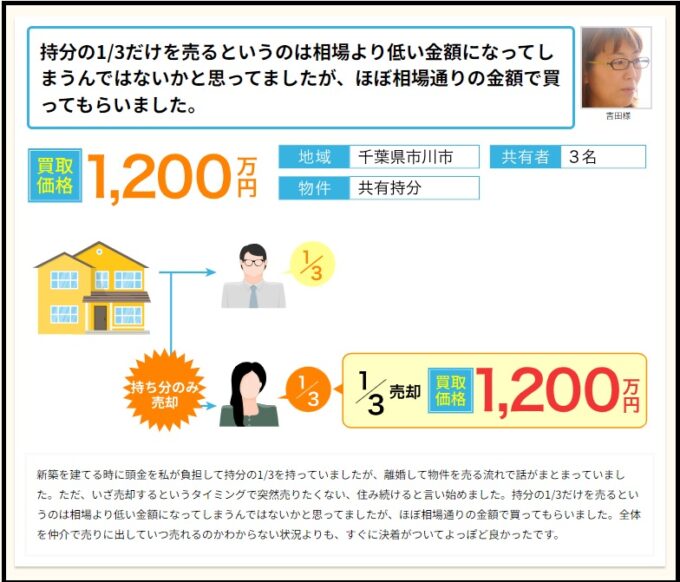

実際、下記のように離婚された方の共有持分を1200万円で買い取らせていただいたこともあります。

参照元:Albalink(買取事例)

上記の方以外にも、弊社は共有持分をはじめ、年間多数の訳アリ物件を買い取っており、結果的に、たくさんのお客様から感謝のお言葉をいただいております(下記参照)。

弊社に買取依頼をしていただけば、離婚相手と関わることなく、共有名義から抜け出せ、上記の事例のように一千万円もの売却金を手にできる可能性があります。

「自分の持分も買い取ってもらいたい」と思われた方は、ぜひ弊社の無料買取査定をご利用ください。

弊社営業担当が全力でお客様のサポートに当たらせていただきます。

もし買取が困難であったとしても、アドバイスだけでもさせていただきますので、お気軽にお問い合わせください。

>>【共有持分のみで高額売却・トラブル解消】無料で査定を依頼

なお、以下の記事では共有持分の買取に対応している専門の買取業者を特徴別にご紹介しています。

併せて参考にしてください。

財産分与後にかかる税金

共有名義を財産分与した際にかかる税金を確認しておきましょう。

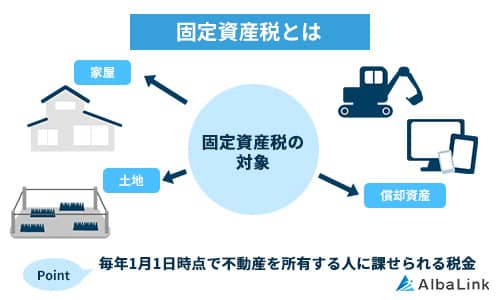

不動産を持ち続ける人が払う固定資産税

離婚前は他の共有者が毎年固定資産税を払ってくれていた、という人もいるかも知れません。

ですが、もし財産分与で自分の単独名義として不動産を引き取った場合は当然、自分で固定資産税を支払っていかなければなりません。

離婚後の生活費を計算する際は、前年の固定資産税額を参考に支出の予定を立てておくことが肝心です。

すぐに、おおよその金額だけでも知りたいという方のために一般的な戸建ての固定資産税をお伝えすると、年間約10万円程です。

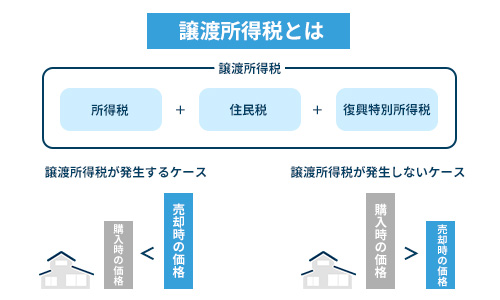

不動産を売買した時の譲渡所得税

不動産を売却して利益が出た場合は、その売却益に対して「譲渡所得税」が課せられます。

ただ、売却した不動産に住んでいた場合は、売却益のうち最大で「3,000万円まで」は譲渡所得税を控除できる可能性があります(居住用財産3,000万円控除の特例)。

3,000万円控除の特例を適用できれば、不動産売却時にかかる譲渡所得税を大幅に節税、もしくは全て払わなくて良くなるため必ずチェックしておきましょう。

なお、以下の記事で、譲渡所得税を支払ための確定申告の方法や、3000万年控除の特例について詳しく解説しています。あわせてご確認ください。

贈与税は原則かからない

財産分与で受け取った不動産やその他共有財産には、贈与税がかかりません。

共有財産は元から夫婦それぞれの所有物であり、離婚に伴って分け合っただけで贈与ではないと解釈されるからです(財産分与時のみの考え方であり、平時は別)。

ただし、この記事の前半でお伝えした、財産分与の3つのルールから大きく外れた分配割合である場合は、「みなし贈与」として課税対象になる可能性があるので注意しましょう。

たとえば、どちらか一方に、ほぼすべての財産を与えるといった極端な配分の場合です。

「贈与とみなす」という意味。

「本来の贈与」のように、双方の合意がなくても(贈与の意図が双方ともになくても)実質的に贈与を受けたことと同じように経済的利益があるならば、贈与があったとみなされる行為のこと

まとめ

この記事では、離婚時に夫婦共有名義の不動産をどう処理するべきか、について解説してきました。

記事でもお伝えした通り、離婚後に不動産の共有名義を放置しておくことは、売却できなくなるなど、将来大きすぎるリスクを生じるため、絶対におすすめできません。

そのため、記事でお伝えした方法で財産分与を行い、共有名義を解消しておきましょう。

ただ、離婚相手と協力して共有不動産の処理を行うことが厳しい場合もあるでしょう。

そうした場合は、あなたの共有持分のみで売却してしまうことをお勧めします。

共有持分は共有者の同意を得ずに自由に売却でき、売却してしまえば共有関係から解放されるためです。

ただ、一般的な不動産屋では共有持分は取り扱ってくれません。共有持分のみを欲しがる一般の買い手はまずいないためです。

ただ、専門の買取業者であれば、共有持分のみでも、問題なく買い取れます。

専門の買取業者は、共有持分の買取後に、他の共有者とも話し合い、最終的に物件全体を買い取って再販するなど、独自のノウハウを持っているためです。

弊社Albalinkも訳アリ物件専門の買取業者として、共有持分に特化して積極的に買い取りを行っております。

フジテレビの「newsイット!」をはじめ、数々のメディアにも訳アリ物件専門の買取業者として取り上げられた実績もあります。

弁護士とも連携しておりますので、他の共有者との話し合いもお任せください。

ご相談だけでも大歓迎なため、夫婦の共有不動産の処理にお悩みの方は、下記買取フォームから気兼ねなくお問い合わせ下さい。

>>【共有持分のみで高額売却・トラブル解消】無料で査定を依頼

司法書士をお探しの方はこちらも参考にしてみて下さい。

参考:債務急済

相談・査定はこちら

相談・査定はこちら