離婚後も夫婦共有名義の不動産に住み続けることは可能!

共有名義である不動産に夫婦の一方が住み続けることは可能です。

共有持分割合やローンの返済者、返済割合などに関係なく、夫婦間で話し合った結果ならば、共有名義の不動産に住み続けること自体、問題はありません。

しかし、問題がないからといって共有名義不動産に住み続けていると、思わぬトラブルに発展する恐れがあります。

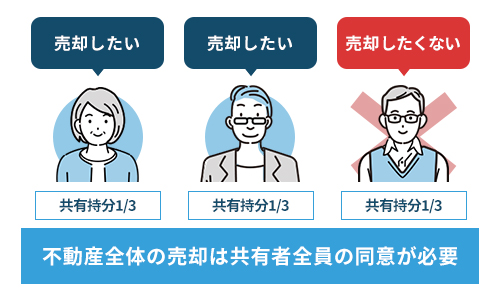

たとえば、ライフステージの変化から不動産を売却しようとしたとき、相手方の同意がなければ売却は難しいです。

共有不動産は共有者全員の同意がなければ売却ができないためです(変更行為)。

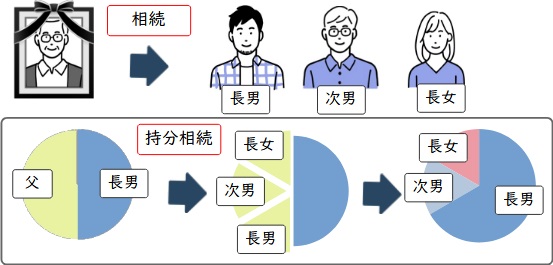

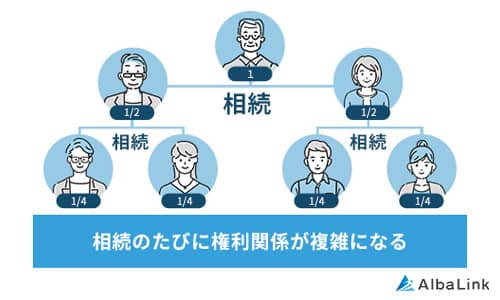

また、共有名義の一方が死亡して相続が発生したとき、新たな法定相続人がいることによって、手続きが複雑になるでしょう。

詳しくは次で解説しますが、共有名義で不動産を所有し続けるには、多くのデメリットが伴います。

そのため、共有名義の不動産に住み続けることはあまりおすすめできません。

特別な事情がないならば、単独名義への変更手続きを済ませておいたほうがよいでしょう。

なお、離婚時に共有不動産をどのように処理するべきか、以下の記事でより詳細に解説しておりますので、参考にしてください。

共有名義のまま不動産に住み続けることはデメリットも多い

共有名義の不動産に住み続けることによって、多くのデメリットが発生します。

・売却時に相手の同意が必要

・共有者が第三者に売却して起こるトラブル

・税金支払いトラブル

・相手の返済状況がわからない

次に、共有名義の不動産に住み続けることによって、起こり得るデメリットについて詳しく解説します。

共有名義の不動産を相続するさいにトラブルに発展する

共有名義の不動産に住んでいると、相続が発生した場合にトラブルに発展する恐れがあります。

なぜなら、相続をきっかけにまったく知らない第三者が共有持分を取得するためです。

離婚後、それぞれで新しい人生を歩み始め、再婚したり再婚相手との間に子供が生まれたとしましょう。

そうすると、再婚相手や再婚相手との間に生まれた子、あなたと相手の間に生まれた子が法定相続人になります。

つまり、離婚直後はあなたと元夫(妻)がひとつの不動産を共有していますが、相続発生後は赤の他人とひとつの不動産を共有することになります。

共有名義で不動産を所有していると、税金や賃料の支払い、売却などさまざまな部分で連絡を取り合わなければいけません。

今までは(元)夫婦間でまとまっていた話も、第三者が共有持分を取得することによって、思わぬトラブルに発展する可能性は十分に考えられます。

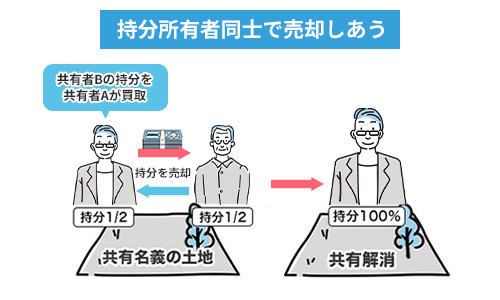

売却時に相手の同意が必要

ライフステージの変化などから、不動産を売却したいと考えることがあるかもしれません。

そういった際に、相手の同意がなければ共有名義の不動産を売却するのは非常に困難です。

もし仮に、相手方の同意を得られなければ、下記の方法で売却を検討することになります。

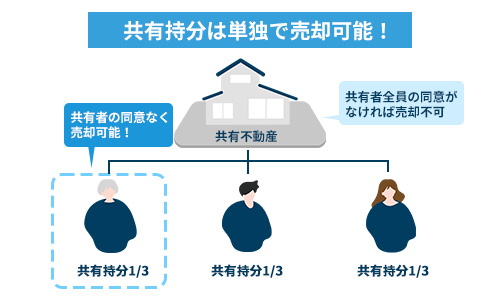

・自分の共有持分のみを売却する

単独名義にすることで、不動産の所有権はすべてあなたになります。

そのため、あなたが自由に不動産を売却しても問題ありません。

ただ、さまざまな事情から単独名義への変更が難しいのならば、自分の共有持分のみを売却する方法もあります。

しかし、自分の共有持分のみを売却できるのか?というと、相当難しいのが現実です。

なぜなら、不動産の一部のみを取得したとしても、当該不動産全部を自由に扱うことはできないからです。

そのため、「共有名義不動産を購入したい」と考える方は相当少ないでしょう。

仮にいたとしても、相場よりも相当低い価格で売却をすることになります。

結果的に「共有持分のみの売却は非常に困難」であるのが現実です。

ただし、専門の買取業者なら共有持分を適正価格で、かつスピーディーで買い取ることができます。

専門の買取業者には、買い取った共有持分を活用して収益化を図れるノウハウがあるためです。

弊社AlbaLink(アルバリンク)でも、共有持分の買取を承っております。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)。

共有者が第三者に売却して起こるトラブル

共有者が第三者に共有持分を売却した場合、あなたは第三者とひとつの不動産を共有している状態になります。

その結果、共有不動産に住み続けることが難しくなるかもしれません。

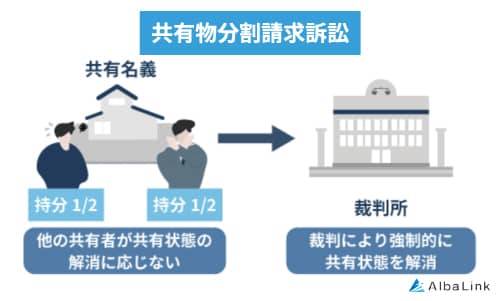

たとえば、共有不動産を取得した第三者が共有物分割請求訴訟を行った場合、裁判所の判断で強制的に買取されてしまうことがあります。

共有者は、いつでも共有状態を解消できる権利があります。

裁判所に申し立てを行い、強制的に共有状態を解消することを「共有物分割請求訴訟」と言います。

第三者が共有物分割請求訴訟を行った場合は、不動産の時価売却や強制買取も可能です。

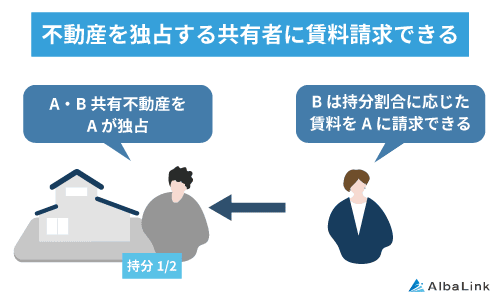

また、共有物分割請求をされないまでも、あなたが共有不動産に住み続ける場合は、賃料を請求されることがあります。

(元)夫婦が共有名義で不動産を所有している場合は大きなトラブルがなくても、第三者が関与するとトラブルの原因になり得るでしょう。

なお、共有物分割請求訴訟については、以下の記事で詳しく解説しています。

また共有者に対して賃料を請求できるケースは以下の記事で詳しく解説しているので、併せて参考にしてください。

税金支払いトラブル

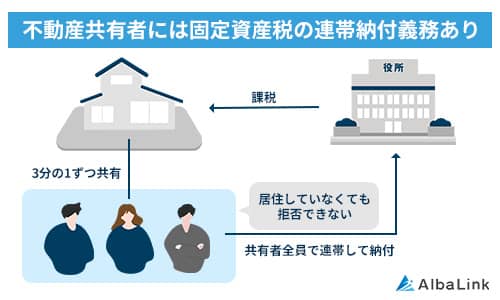

共有名義の不動産に対する固定資産税などの各種税金は、基本的に共有者全員が連帯納税義務を負います。

そのため、共有名義に住み続ける当事者はもちろん、住んでいない所有者も納税義務が発生します。

しかし実際は、共有資産代表者に対して納税通知書が送付されるため、誰が税金を納めるのか?といった点でトラブルになる恐れがあるでしょう。

お互いに納得し、「共有名義不動産に住み続ける私が全額払います」などと話がまとまっているならば問題はありません。

ところが、「あなたも所有権を持っているのだから納税義務を負う」や「共有資産代表者が支払うべき」などと意見が分かれると、トラブルの原因になるでしょう。

なお、共有名義の不動産の税金を誰が負担するのかについて詳しく知りたい方は、以下の記事をご参照ください。

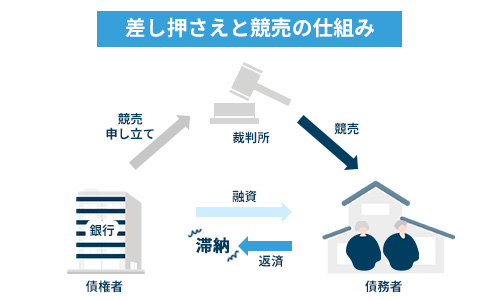

相手の返済状況がわからない

共有名義不動産の住宅ローン返済を共有者が滞った場合、共有者の持分が差し押さえられて競売にかけられる恐れがあります。

離婚をしたあとは、相手のローン返済状況も分からないため、ある日突然、競売にかけられてしまうことがあるかもしれません。

万が一、競売によって第三者が共有持分を取得した場合、あなたは知らない人と当該不動産を共有することになるでしょう。

当該不動産の共有持分を取得した第三者が、共有物分割請求訴訟を行った場合、あなたは住まいを失うことにもなりかねません。

なお、共有者の共有持分が競売にかけられたときの対処法は、以下の記事で詳しく解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

離婚後に共有名義から単独名義に変更してデメリットを回避

共有名義の不動産に住み続けることはできますが、他にも所有者がいるため多くのデメリットが発生します。

しかし、共有名義から単独名義に変更することによって、先ほどお伝えしたデメリットはすべて回避できるでしょう。

次に、共有名義から単独名義への変更方法について、住宅ローンが残っている場合と残っていない場合、それぞれ詳しく解説します。

ローンが残っていない場合

住宅ローンが残っていない場合、相手の同意を得ることで単独名義に変更できます。

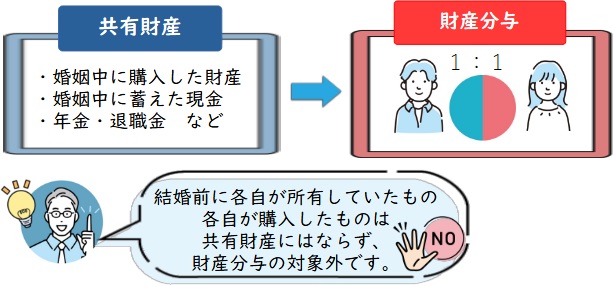

もしも、相手から無償で共有持分を譲ってもらった場合、実際に得た共有持分の価格に対して贈与税が課税されます。

納税義務は贈与を受けた者になるため、共有名義不動産に住み続けるものが支払い義務を負うのが通常です。

ただ、一般的には自分の持分を無償で相手方に渡しません。

そのため、共有名義の不動産に住み続ける側が相手に対して、金銭を支払って共有持分を譲ってもらうことが一般的です。

また、離婚時の財産分与にて、相手の共有持分を譲ってもらう代わりに、その他の財産を相手方に譲ることで話がまとまるケースもあります。

住宅ローンが残っていない分、(元)夫婦間で話し合いができるため、交渉次第では比較的スムーズに単独名義への変更が可能でしょう。

ローンが残っている場合

住宅ローンが残っている場合であっても、共有名義から単独名義への変更は可能です。

なぜなら、住宅ローンと不動産の名義は別であるためです。

住宅ローンが残っている状態で、名義変更の登記を行うことはできます。

ただし、住宅ローンが残っている状態で共有名義から単独名義に変更をしてしまうと、住宅ローンの規約違反に該当する恐れがあります。

そもそも、共有名義者それぞれで住宅ローンを組んでいる場合、債権者(銀行)は債務者(共有名義者)が当該不動産に住むことを前提で融資を行います。

そのため、離婚をして一方が住み続けるからといって、単独名義にすることを銀行は認めません。

手続き上は可能であっても、銀行側が承諾するかどうか、規約に違反するかどうかは別の問題です。

唯一、銀行が単独名義への変更を認めるのは、一方の住宅ローンを完済する方法です。

一方の住宅ローンを完済することで、債務者は1人になるため債務者である当人のみの単独名義への変更が可能になります。

とはいえ、住宅ローンの一括返済は、経済的にも困難である方が大半です。

返済費用の準備が難しい方は、ローンの借り換えを検討しましょう。

相手との交渉次第で住み続けることは可能

銀行から承諾を得られず、単独名義への変更が難しい場合は共有名義である相手と交渉をして当該不動産に住み続ける方向で検討しましょう。

今後、共有名義で住み続けるならば、起こり得るトラブルを回避するためにも下記のことに注意しておくと良いでしょう。

・相手方のローンも払う代わりに実質的な所有者は自分1人であることを約束する

共有名義の不動産に住み続けることは、非常に多くのデメリットが伴います。

そのため、相手と交渉をした上で、実質的に単独名義と同等であることを約束したり、その事実を公正証書で示したりしておくことが大切です。

【注意】単独名義への変更は課税対象

共有名義から単独名義に変更をする際には、下記の税金が課税されます。

贈与税

共有名義者の一方から贈与を受けた場合は、贈与税の課税対象になります。

贈与税は「不動産の価格-基礎控除額(110万円)=贈与税課税対象金額」となり、この金額に税率をかけて税金が発生します。

ただし、相手にお金を支払っていて贈与として認められない場合は、贈与税の対象にはなりません。

共有名義の相手方が「無償で自分の持分を贈与します」といった場合には、贈与を受けた側が贈与税の納税義務が発生するので注意してください。

共有名義を贈与する場合に発生する税金については、以下の記事で詳しく解説しています。

登録免許税

登記申請を行う際に支払う登録免許税は、単独名義への変更手続きを行う際にも発生します。

不動産取得税

新たに取得した共有持分に対して、不動産取得税が課税されます。

上記の通り、単独名義への変更手続きを行う際には、多くの税金が課税されます。

さらに今後、単独名義で住み続ける場合には固定資産税なども1人で負担をしなければいけません。

単独名義にすることで取得した不動産に住み続けることもできますし、自分の意思のみで自由に処分することもできます。

しかし、多くのコストが発生することにも注意してください。

なお、以下の記事では離婚後に不動産の共有名義を単独名義に変更していないときに起こり得るリスクを解説しています。

併せて参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

今回は、共有名義の不動産に住み続けることはできるのか、住み続けた場合はどのようなリスクが伴うのか、についてお伝えしました。

共有名義の不動産でも双方同意の上で住み続けることは可能です。

しかし、共有名義の不動産に住み続けていると、多くのデメリットが伴います。

たとえば、共有名義者が死亡した場合の相続トラブルや、第三者へ譲渡されてしまったときのリスク。

税金は誰が支払うのか?不動産の売却を検討するときは相手の同意を得られるのか?などなど、多くのデメリットやリスクが伴います。

離婚後も連絡を取り合わなければいけなかったり、思わぬトラブルに発展したりする恐れもあります。

そのため、可能であれば不動産を共有名義から単独名義に変更した上で、住み続けた方がよいでしょう。

単独名義に変更することで、当該不動産の所有者はあなたのみになります。

その結果、不動産を自由に利用でき、自由に処分できます。共有名義者がいないため、誰かの同意を得る必要はありません。

共有名義不動産へ住み続ける予定ならば、単独名義への変更は可能か検討されてみてはどうでしょうか。

また、トラブルを避けたいなら、共有名義の不動産を売却するのも選択肢のひとつです。

弊社AlbaLink(アルバリンク)では、離婚に伴う共有不動産を積極的に買い取っている専門の買取業者です。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも取り上げられました。

また、共有持分のみの買取も受けつけております。

共有不動産をできる限り早く売却したい、共有持分のみを手放したいといった方は、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら