共有者の共有持分が競売にかけられる2つのケース

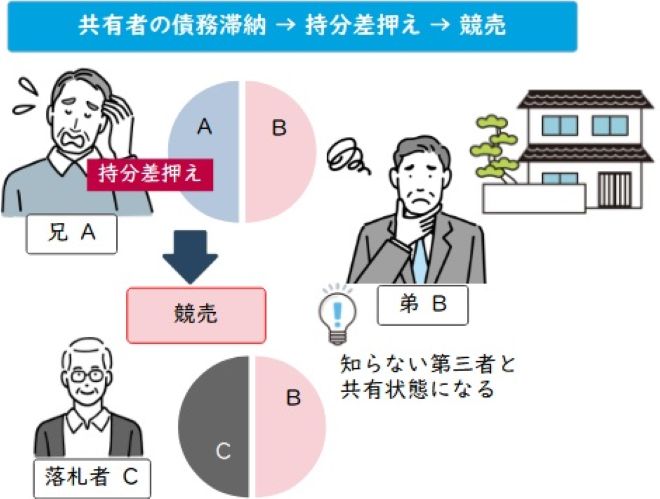

不動産を共有状態にしている場合、ある日突然、他の共有者の持分が競売にかけられてしまう事態に陥ることがあります。

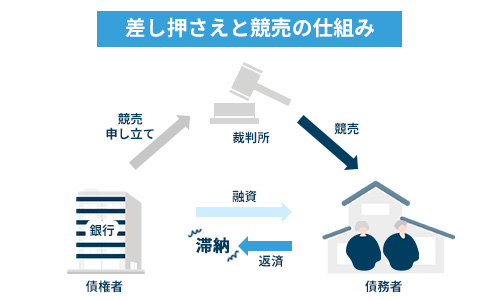

競売とは、借金などの返済が滞った際に、債権者(貸手)が裁判所に申し立て、不動産を強制的に売却する手続きのことです。

競売とは、借金などの返済が滞った際に、債権者(貸手)が裁判所に申し立て、不動産を強制的に売却する手続きのことです。

債権者は、債務者(借り手)の不動産を差し押さえて競売にかけ、その売却代金で債権を回収します。

自分には何ら落ち度がなくても、他の共有者が起こした経済的な問題によって、あなたの意思にかかわらず共有者の持分が強制的に売却されてしまうのです。

そして共有持分が第三者に落札されると、見ず知らずの他人と不動産を共有することになります。

結果として突然、今住んでいる家の家賃を請求されたり、共有持分の売却を要求されたりするなどのリスクが生じるため、早急な対処が不可欠です。

共有者が差し押さえに遭い、共有持分が競売にかけられる主なパターンは以下の2つです。

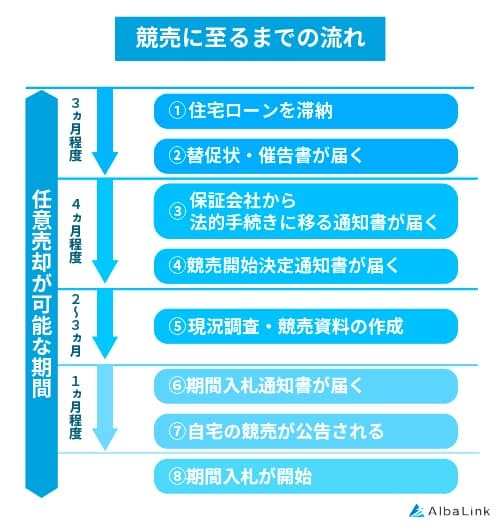

まずは差し押さえから競売に至る経緯を把握しておきましょう。

共有者が住宅ローンの返済を滞納する

1つ目のケースは、共有者が住宅ローンの返済を滞納した結果、滞納者の持分が競売にかけられるパターンです。

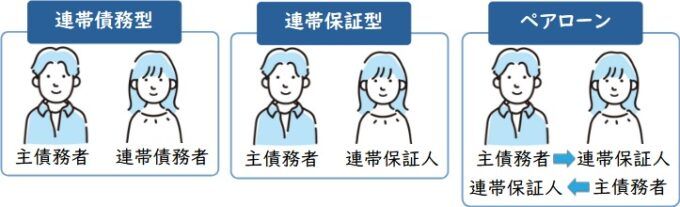

よくある例として、夫婦で不動産を購入し「ペアローン」を組んだものの、片方が滞納したケースなどが挙げられます。

夫婦で住宅ローンを組む方法には、主に以下の3種類があり、ペアローンのみが夫婦それぞれでローン契約を結ぶ形式です。

| ローンの組み方 | 概要 |

|---|---|

| 連帯債務 |

|

| 連帯保証 |

|

| ペアローン |

|

上記のうち、ペアローンで片方がローン返済を滞納した場合には、金融機関が滞納者の共有持分のみを差し押さえて競売にかけることになります。

ペアローンの契約においては、双方が相手の債務に対する「担保提供者」となることが一般的で、差し押さえの影響はもう一方の持分にも及ぶ点に注意が必要です。

片方が差し押さえられただけでも、不動産全体が競売にかけられるおそれがあります。

共有持分を担保にして借りたお金を滞納する

不動産の共有持分を担保に借りたお金の返済が滞った場合も、担保となった持分が競売の対象になります。

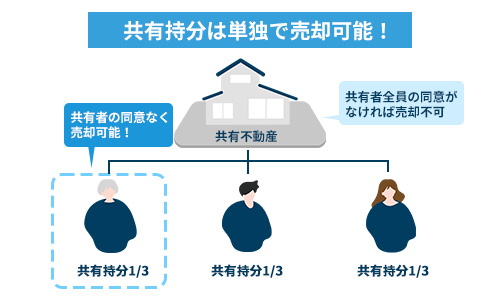

共有持分は共有者個人の資産であるため、他の共有者の同意がなくても、単独で持分を担保にお金を借りることは可能です。

したがって、他の共有者があなたに内緒で自分の持分を担保に借金をし、返済不能に陥るケースもあり得ます。

この場合、債権者(金融機関)は融資したお金を回収するために、担保の共有持分を差し押さえ、競売にかけるのです。

例えば、兄弟で相続した実家を共有している状況で、弟が事業資金のために自分の持分を担保に融資を受けたケースで考えてみましょう。

もし事業がうまくいかず返済が滞れば、弟の持分は競売にかけられ、兄弟とは無関係の誰かが新たな共有者になります。

ペアローンにせよ、持分を担保にした借金にせよ、あなたが知らないところで共有持分が担保に設定され、ある日突然競売が開始されるリスクがある点を理解しておきましょう。

共有者の共有持分が競売にかけられたときの4つの対処法

他の共有者の経済的な問題により、共有不動産の持分が競売にかけられてしまうと、持分を落札した見知らぬ第三者と共有関係になり、さまざまなリスクが生じます。

しかし、打つ手がないわけではありません。

冷静に判断するために、まずはどのような対処法があるのかを把握しておきましょう。

債権者に競売を取り下げてもらう

他の共有者の持分が競売にかけられた際に、債権者と交渉して競売を取り下げてもらう方法があります。

債権者の最終的な目的は、貸したお金を回収することであるため、競売以外の方法で債権を回収できるのであれば、交渉に応じてくれる可能性があります。

具体的には、以下の方法です。

それぞれの詳細と注意点を見ていきましょう。

共有者の代わりに債務を返済する

共有者の代わりにあなたが債務を全額返済すれば、債権者は競売の申し立てを取り下げます。

あなたが共有者から頼まれていなくても、法律上の利害関係がある第三者として、本人の意思に反しない限りは代わりに返済(第三者弁済)が可能です。

不動産の共有者は、持分の競売により不利益を被る可能性が高い「法律上の利害関係がある第三者」に該当します。

ただし、債務の肩代わりには大きなリスクが伴います。

一時的に多額の資金が必要となるうえ、返済したお金を債務者である共有者から回収できる保証はありません。

もちろん、あなたが支払った分は共有者に請求(求償権の行使)が可能ですが、そもそも相手は経済的に困窮して競売に至っているため、支払いに応じてくれない可能性が高いでしょう。

債務の肩代わりは資金的に余裕があり、どうしても不動産を手放したくない場合の最終手段としては有効ですが、安易な選択は禁物です。

任意売却する

物件が競売にかけられる前に、「任意売却」してしまうことも一つの手です。

任意売却とは、住宅ローンの返済が困難になった場合に、金融機関などの債権者の同意を得て、抵当権がついたままの不動産を売却する方法です。

競売とは異なり、一般的な不動産取引と同様の売却活動ができ、競売よりも高い金額で売却できることが多いため、回収したい債権者にとってもメリットの大きい売却手法といえます。

ただし、任意売却を行うには、原則として共有者全員の同意が必要となり、そもそも債務を滞納している共有者と円滑なコミュニケーションが取れるかどうかが問題です。

また、売却代金でローンを完済できない場合、残りの債務をどう返済していくかについても、債権者と交渉し、合意を取り付けなければなりません。

さらに、任意売却には競売の開札日までという時間的な制約もあり、共有者間の足並みが揃わなかったり、買主がなかなか見つからなかったりした場合に、結局競売になってしまうリスクもあります。 上図の期間内に、確実に任意売却を完結させるためには、共有持分売却と任意売却の両方に強い業者に相談することが大切です。

上図の期間内に、確実に任意売却を完結させるためには、共有持分売却と任意売却の両方に強い業者に相談することが大切です。

共有名義不動産を任意売却する手順の詳細については、以下の記事で解説しているので参考にしてください。

自分で共有持分を落札する

もう一つの対処法は、競売にかけられた共有持分を自分で落札することです。

例えば、ペアローンで夫が滞納し、すでに夫の共有持分が競売にかけられてしまった場合、妻が夫の持分を落札すれば、不動産は妻の単独名義となり、その不動産を失わずに済みます。

例えば、ペアローンで夫が滞納し、すでに夫の共有持分が競売にかけられてしまった場合、妻が夫の持分を落札すれば、不動産は妻の単独名義となり、その不動産を失わずに済みます。

ただし、当然ですが落札できるだけの資金力が必要です。

もし、妻の「現在の家に住み続けたい」という思いが強ければ、他の入札者よりも高い値を付けて落札し、自身の単独名義として現在の家に住み続けられる可能性があります。

市場相場4,000万円の共有不動産を、夫婦ABが「2分の1ずつ」で共有している。

この場合、持分の市場相場は、4,000万円×1/2(持分割合)で「2,000万円」。

競売物件の落札相場は市場価格の半額程度(1/2)なので、1,000万円に下落。

さらに、共有持分のみなので半額程度となり、最終的な落札相場は、「500万円程度」。

落札者と共有持分を売買する

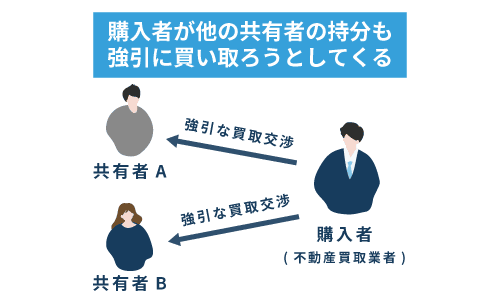

競売で落札された共有持分を落札者から買い取る、あるいは落札者に自分の持分を売却する方法もあります。

例えば、競売により夫の共有持分を第三者が落札した場合、落札者はおそらく持分を売却するよう妻に交渉してくるでしょう。

落札者としては妻の持分も買い取り、不動産を単独で所有したいはずだからです。

この時、妻に、現在の家に住み続けるこだわりがなければ、第三者の要求に従い、自身の持分を売却してしまえば良いでしょう。

家は失いますが、「第三者との共有状態」からは解放され、売却金も手に出来ます。

ただし、落札した第三者が悪質な不動産ブローカー※であった場合、相場より安く買い叩かれてしまうおそれがあるため、次項の共有持分の適正買取価格を押さえておくことが大切です。

※不動産ブローカーとは

宅地建物取引業(宅建業)の免許を持たずに不動産の取引を行い、収入を得る人のこと。

逆に、妻が家に住み続けたいと強く思う場合は、第三者の持分を買い取ることで不動産を自身の単独所有にする方法もあります。

ただし、せっかく落札した持分を第三者がそう簡単に手放すとは思えません。

第三者との交渉が長引けば、その間ずっと第三者との共有関係を維持しなければならないでしょう。

また、仮に第三者が自身の持分の売却を承諾したとしても、不当に高額な金額を持ちかけられるおそれもあります。

いずれにせよ、妻に第三者の持分を買い取るだけの資金力がなければ、第三者からの買取は成立しません。

共有持分の価格相場

共有関係となった第三者から自身の持分の買取を提案された際には、買取価格が適正かどうかを確かめることが大切です。

前提として、共有持分のみの売買では、買主側に、他人の権利トラブルに巻き込まれる危険性や、不動産の活用・利用に制限があるため、取引価格は安価になります。

共有持分の適正な取引価格は「市場価格の半額程度」が目安です。

具体例をもとに共有持分の適正価格を見ていきましょう。

共有持分の買取相場の例

- 市場価格が4,000万円の共有不動産

- 「1/2」の持分(市場価格は2,000万円)を共有持分買取業者へ売却

この場合、共有持分の買取相場は「4,000×1/2×1/2=1,000万円」と計算されます。

もし、第三者から上記の価格より安い価格での買取を提案されたら、安易に了承してはいけません。

悪徳不動産ブローカーの可能性があるので、もし自身の持分を売却するにしても、適正な営業をしている専門の買取業者へ売却しましょう。

自分の共有持分を専門の買取業者に売却する

これまで紹介した対処法はいずれも、弁済や持分買取ができるだけの資金力や、高度な交渉力がなければ成り立たない対策ばかりです。

もし、資金を用意できない、そこまでして自宅を守る意思はない、といった場合は、あなたの共有持分のみを専門の買取業者へ売却してしまうのが得策です。

民法上、共有持分のみであれば、各共有者が自由に好きなタイミングで売却できるからです。

参照元:民法第206条(所有権の内容)

共有持分を買い取ってもらえば、競売によって第三者と不動産を共有するリスクを回避でき、売却金としてまとまった現金も手にできます。

ただし共有持分は、一般の不動産屋に依頼して、個人に売却しようとしてもまず売れません。

共有持分だけ購入したところで、不動産を自由に使えないたため、基本的に誰も欲しがらないからです。

しかし、共有持分を専門に扱う不動産買取業者であれば、あなたの共有持分のみ、スムーズに買い取ってくれます。

弁護士と提携している業者であれば、他の共有者との利権が絡む話し合いにも対応でき、円満な解決が可能です。

アルバリンクなら共有持分の短期間での買取が可能

もし、第三者の持分を買い取る資金もなく、かといって第三者に自身の持分を売却するのも不安な場合は、専門の買取業者である弊社AlbaLink(アルバリンク)へご相談ください。

先述したように、競売で持分を落札した第三者が、悪質な不動産ブローカーである場合、相場より安価で買い取られてしまう恐れがあります。

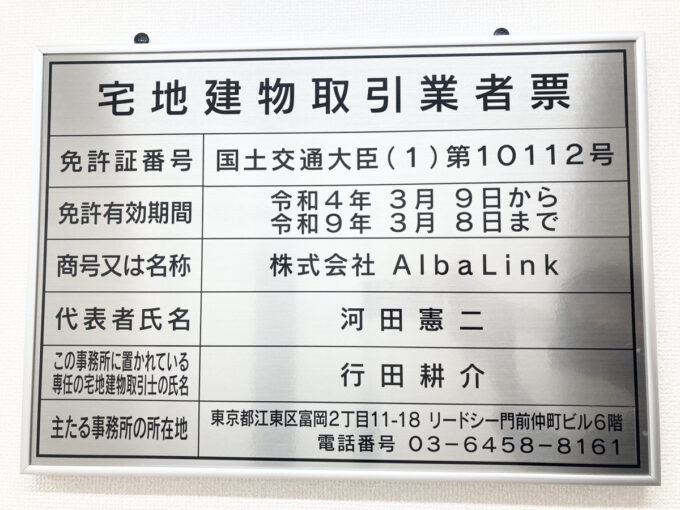

そのため、国や自治体の許可を得た専門の買取業者に依頼しましょう。

弊社Albalinkも宅建業法に則り、国土交通大臣の許可(下図参照)を得て営業している正規の不動産買取業者ですので、適正価格であなたの共有持分を買い取らせていただきます。

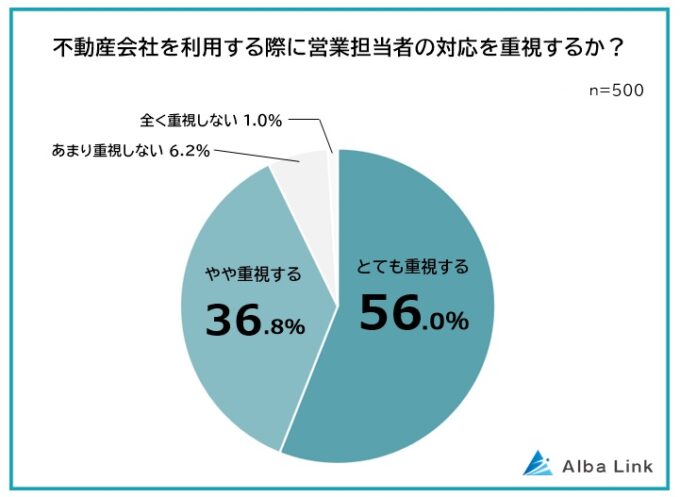

また、業者選びでは信頼できる担当者を選ぶことが重要です。

実際、弊社が行ったアンケートでも、9割以上の方が、不動産会社を利用する際に担当者の対応を重視すると回答しています。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有者の共有持分が競売にかけられたときに起こり得る4つのリスク

他の共有者の持分が競売にかけられると、あなたの意思とは関係なく、見ず知らずの第三者が新たな共有者となります。

その結果、あなたが晒されるリスクは以下の通りです。

これらのリスクを最短で回避する方法は、共有者の持分が競売にかけられる前に、あなた自身の共有持分を売却してしまうことです。

共有持分専門の買取業者なら、共有持分のみでも問題なく買い取ってくれるので、相談してみましょう。

弊社AlbaLink(アルバリンク)は、共有持分をはじめとした権利関係が複雑な不動産を専門に買い取っております。

他の不動産会社で断られた共有持分でも、数多く買い取ってきた実績がありますので、まずはお気軽にご相談ください。

第三者との共有状態になる

共有者の持分が競売で第三者に落札されると、見ず知らずの第三者と不動産を共有する状態になります。

なぜなら、競売によって持分を正当に取得した人は、法律上の新たな共有者となるからです。

多くの場合、落札するのは共有持分の取り扱いに慣れた不動産業者です。

特に、債務者の共有持分を不動産ブローカーなどの非正規業者が落札すると、他の共有者にとっては大きなリスクとなります。

不動産ブローカーは免許を持たず、事務所も構えていないので、他の共有者に対し、違法行為スレスレの取引を平気で持ちかけてくることも少なくありません。

夫Bの持分を買い取ったブローカーCが、共有者である妻Aに対して、

- 「自分の落札したBさんの持分を(法外に高い金額で)買い取ってくれ」

- 「あなた(妻A)の持分を(法外に安い金額で)譲ってくれ」

といった無茶な要求をしてくる恐れがあります

もう一点、新しい共有者は不動産を利用する権利を持っているため、あなたの許可なく敷地内に自由に出入りしたとしても、不法侵入で追い出すことが認められません。

もう一点、新しい共有者は不動産を利用する権利を持っているため、あなたの許可なく敷地内に自由に出入りしたとしても、不法侵入で追い出すことが認められません。

第三者と共有関係になれば単に気まずいだけでなく、日々の暮らしの安全を脅かされるリスクがあるのです。

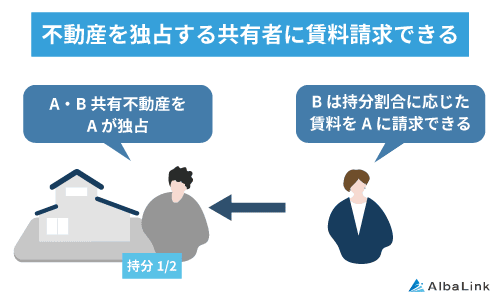

家賃の支払いを請求される

共有不動産にあなた自身が住んでいる場合、持分を落札した第三者から家賃の支払いを請求されるおそれがあります。 法律上、新しい共有者は、自身の持分割合に応じた不動産の使用収益権※を持っています。

法律上、新しい共有者は、自身の持分割合に応じた不動産の使用収益権※を持っています。

※使用収益権とは

他人が所有する土地を、一定の目的のために使用したり、収益を得たりするための権利のこと。

共有者はそれぞれの持分を超える使用の対価を支払う義務を負う。

そのため、あなたが不動産全体を1人で利用している状態が「不当利得」とみなされ、持分割合に応じた家賃相当額の支払いを当然の権利として求められるのです。

例えば、周辺の家賃相場が月額20万円の家に住んでいて、落札者が2分の1の共有持分を取得した場合、あなたは落札者から毎月10万円の支払いを請求される可能性があります。

この権利は賃貸借契約の有無によらず共有によって発生するため、基本的に拒否はできません。

共有持分が第三者に渡ると、これまでなかった金銭的負担が突然生じるおそれがあるのです。

共有持分の売却を要求される

共有持分を落札した第三者から、あなたの持分を売却するように要求される可能性があります。

前述の通り、共有持分の落札者の多くは、最終的に不動産全体の所有権を確保し、転売して利益を得ることが目的の不動産ブローカーです。

そのため、共有者であるあなたに接触し、持分を安く買い取るための交渉を持ちかけてくることが考えられます。

「このまま共有状態でいても固定資産税の負担が続くだけ」「共有物分割請求訴訟になれば、もっと損をする」といった言葉で不安を煽り、市場価格よりも安い金額での売却を迫ることも少なくありません。

売却の要求に応じなければ、次項の「共有物分割請求」を起こされ、法的手段による解決しか選択肢がなくなる可能性があります。

そうなれば、知識や経験が豊富な不動産業者を相手に対等に交渉することは困難でしょう。

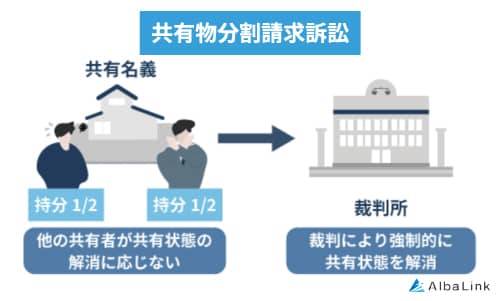

共有物分割請求訴訟を起こされる

落札者との交渉がまとまらない場合、共有物分割請求※を起こされ、最終的に訴訟へと発展するリスクがあります。

共有物分割請求訴訟とは、裁判所を介して共有物の分割を求める法的手続きのことです。

法律上、各共有者はいつでも裁判所に対して共有関係の解消請求ができます。

共有物分割請求の流れは以下の通りです。

- 共有物分割請求を受ける

- まず当事者間で話し合う

- 合意が得られなければ、調停委員の立会いのもと共有物分割調停が行われる

- それでも決着が着かない場合は、共有物分割請求訴訟へと移行する

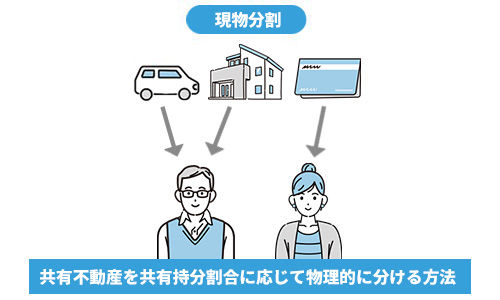

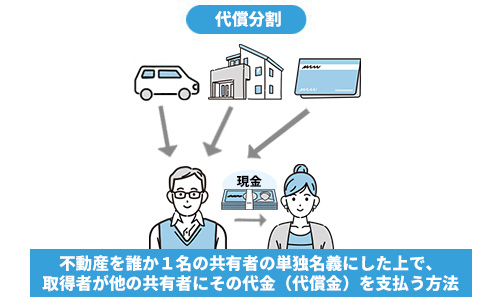

最終的には裁判所が各共有者の事情を考慮の上、以下のいずれかの分割方法を判決で言い渡します。

- 現物分割

- 土地を対象とした分割方法。持分に応じて分筆を行い、土地を分割する

- 代償分割

- 共有者が、他の共有者の持分を買い取り、共有状態を解消する

- 換価分割

- 現物分割・代償分割が難しい場合に、裁判所が競売を命じ、共有不動産の売却金額を持分に応じて分割する

ただし、プロの不動産ブローカーに裁判を起こされた場合は、共有者に不利な主張をされる可能性が高いです。

もし、すでに第三者と共有名義になっている場合は、早急に弁護士などに助けを求めましょう。

なお、弊社Albalinkも共有トラブルの解決に強い弁護士と提携しておりますので、ご相談頂ければ、助言させて頂きます。

もちろん、今すぐ共有関係から抜け出したいという場合は、速やかにご自身の共有持分を買い取らせていただきます。

まずはお気軽に下記無料買取査定フォームからお問い合わせください。

共有物分割請求訴訟について詳しく知りたい方は、以下の記事をご参照ください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

この記事では、他の共有者の自己破産などによって、共有名義の不動産が競売にかけられた際の対処法を解説しました。

共有者の1人が住宅ローンを滞納すると、共有不動産全体が競売にかけられてしまう恐れがあります。

また、住宅ローンを完済していても、債務者である共有者の持分が競売にかけられ、悪質な不動産ブローカーなどの第三者と共有関係になるリスクもあります。

その際に、他の共有者が落札して不動産を取り戻したり、第三者の持分を買い取るといった対処法もありますが、いずれも資金力や高度な交渉技術が必要であり、一般の方には難易度が高いといわざるを得ません。

もし、買取金を用意できない場合や、第三者との共有関係からすぐに抜け出したい場合は、専門の買取業者に自身の持分を売却することをお勧めします。

専門の買取業者は買い取った共有持分を活用し、利益を生み出すノウハウを持っているため、共有持分のみでもスムーズに買い取れるからです。

当サイトを運営する株式会社AlbaLinkも、共有持分に強い専門の買取業者です。

弁護士とも提携しているため、他の共有者と利権が絡む話し合いも問題なく対応できます。

弊社は共有持分をはじめとした数多くの訳あり不動産の買取実績があり、フジテレビの「イット」でも、売却が難しい不動産を買い取る買取業者として紹介されています。

他の共有者の持分が競売にかけられそうで困っている場合や、すでに競売にかけられ、見知らぬ第三者と共有関係になってしまっている場合は、ぜひ一度弊社の無料買取査定をご利用ください。

スピーディーにあなたの共有持分を買い取らせていただきます。

相談・査定はこちら

相談・査定はこちら