事業的規模とは?

不動産を貸し付けたことによる収入がある人は「不動産所得」という区分で確定申告をしなくてはなりませんが、「事業的規模であること」という条件を満たすと税制上の優遇を受けられることがあります。

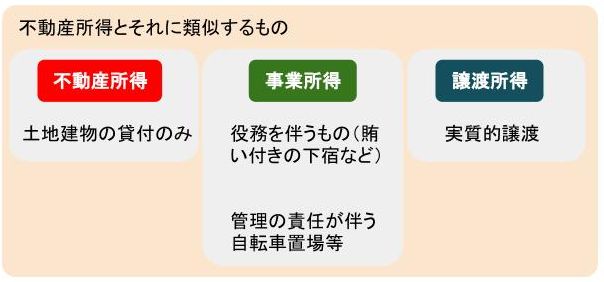

なお、不動産所得に類似するものでもそれ以外のカテゴリーに入る所得もありますので注意しましょう。

なお、共有不動産の不動産所得の計算方法については、以下の記事で詳しく解説しています。

事業的規模の説明

下記に挙げる優遇を受けるためにはそれ相応の規模で経営している必要があります。

たとえば、サラリーマンが片手間にマンションの一室だけを購入して家賃を受け取っているような場合には、いくら不動産賃貸で収入を得ているとはいっても、それは事業的規模とはいえません。

事業的規模の条件として「5棟10室」といった表現がされますが、これについては下記に詳しく説明します。

まずは、事業的規模として取り扱われることによるメリットやデメリットを考えてみましょう。

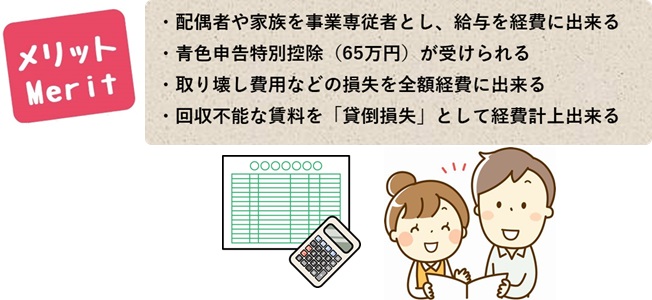

事業的規模のメリット

事業的規模のメリットにはどのようなものがあるのでしょうか。

| 「事業的規模」の場合 | 「事業的規模」ではない場合 |

| 青色申告特別控除を受けられる (最高65万円、複式簿記により帳簿をつける場合) | 最高で10万円までしか控除を受けられない |

| 同一生計の家族(配偶者や子供)に支払った「専従者給与」を経費にすることができる | 家族への給与を経費にすることはできない |

| 建物を取り壊した際の損失を全額経費に入れることができるので不動産所得をマイナスにすることも可能 | 損失を計上する前の不動産所得が限度になるため、マイナスにすることはできない |

では、これらについて解説していきます。

事業専従者給与を経費にできる

「事業専従者」というのは、平たく言えば確定申告にかかる事業について従業員として働いている家族のことです。

事業専従者に「給与」を支払い経費に計上することで事業者の所得を圧縮し、税額を減らす効果があります。

青色申告(下記参照)でも白色申告でも適用できますが、青色申告の場合には「青色専従者」と呼ばれることもあります。

ただ、どんな人でも家族なら良いというわけではなく、税務的に見て「事業専従者」と認められるためには次の要件を満たさなくてはなりません。

・確定申告をする人と同一生計の配偶者その他の親族であること

・その年の12月31日現在で年齢が15歳以上であること

・1年に6カ月以上、事業者の営む事業に従事すること(もしくは、事業に従事できる期間の2分の1を超える期間)

また、専従者給与については「家族に給与を支払う」という一見手軽な方法で節税できるため、どうしても給与の金額設定がいい加減になりがちです。

しかし、これを税務署から否認されないためには次のことに注意しなければなりません。

その給与の金額でその労務に従事した期間、労務の性質及びその提供の程度、その事業の種類及び規模、その事業と同種の事業でその規模が類似するものが支給する給与の状況その他の政令で定める状況に照らしその労務の対価として相当であると認められるものは、その居住者のその給与の支給に係る年分の当該事業に係る不動産所得の金額、事業所得の金額又は山林所得の金額の計算上必要経費に算入し、かつ、当該青色事業専従者の当該年分の給与所得に係る収入金額とする。

引用元:e-Gov法令検索|所得税法第57条第1項

要するに、本当に業務に従事しているのか、その時間(期間)はどのくらいでどの程度の難易度の仕事をしているのかを考慮した給与の金額を設定しなくてはなりません。

その金額は同業他社の同内容の仕事に比べても高すぎないものでなければならないことに注意が必要です。

青色申告特別控除65万円の利用

上にも少し触れましたが、確定申告の方法には「青色申告」と「白色申告」があります。

確定申告をするためには帳簿を記帳し提出しなくてはなりません。

白色申告については簡易なお金の出入りだけを記載した帳簿で構いませんが、青色申告については「現金出納帳」「売掛帳」「買掛帳」など、一定の条件を満たす帳簿の提出が求められます。

青色申告を選択するメリットと方法

青色申告は白色申告より若干難しい点もありますが、選択することによるメリットが非常に大きいといえます。

青色申告を選択するにあたってはいくつか注意点があります。

・青色申告できるのは不動産所得、事業所得、山林所得がある人のみ

・青色申告をする場合、事前に税務署に「青色申告の承認申請書」を提出しなければ適用されない

(提出期限は承認を受けようとする年の3月15日まで、1月16日以降に開業した人は業務開始日から2カ月以内)

届出ることにより「青色申告特別控除」として「簡易簿記」の場合は10万円、「複式簿記」の場合は65万円を所得から控除することができます。

青色申告のメリットは次のとおりです。

| 青色申告のメリット | 内 容 |

| 青色申告特別控除 | 65万円特別控除 (複式簿記による帳簿作成を行い、確定申告で貸借対照表と損益計算書を作成できる場合) |

| 10万円特別控除 (現金出納帳、固定資産台帳などを作成できる場合) | |

| 青色専従者給与 | 同一生計の家族への給与を、適正金額であれば全額経費に算入できる (税務署に青色専従者の届出が必要) |

| 純損失の繰越控除、繰戻還付 | ・損失を翌年以降3年間繰り越して差し引くことができる ・前年分所得に対する税金の還付を受けることができる |

取り壊し等の損失を全額経費にできる

建物を取り壊した費用など、損失分を全額経費としてマイナス計上することができるので、所得がマイナスになることもあります。

回収不能な賃料を経費に算入できる

大家業をしていると多かれ少なかれ避けられない状況が「家賃の未収」ですが、これもまとまった金額になってくると相当なダメージです。

事業的規模で賃貸業を行っている場合、その年に債権放棄した(回収できずにあきらめた)家賃は「貸倒損失」として経費に計上できるため、課税される所得を圧縮することができます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

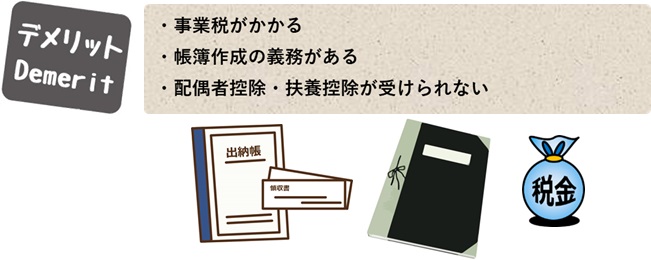

事業的規模のデメリット

では逆に事業的規模にすることのデメリットを考えてみましょう。

事業税が掛かる

「事業税」とは、事業を営む法人もしくは一定条件を満たす個人に課せられる地方税です。

不動産貸付業や駐車場業もこの事業に該当し、事業的規模となれば課税対象になります。

課税される基準は都道府県により基準が定められていますが、東京都の個人事業税については、各種の控除がされた不動産所得からさらに290万円の事業主控除を行い、それに対して5%の割合で課税されます。

個人事業税は支払った税金を「経費」として処理できることが特徴です。

帳簿の作成が必要になる

事業的規模になると上記のように65万円の青色申告特別控除を受けることができるのですが、そのためには複式簿記での記帳を行わなくてはなりません。

「貸借対照表」「損益計算書」などを作成しなければなりませんが、市販の会計ソフトを導入すれば経理の知識があまり豊富でなくても帳簿の作成自体はできるのではないでしょうか。

配偶者控除や扶養控除が受けられなくなる

個人事業主の場合、上記に説明した「事業専従者給与」「青色専従者給与」への給与を経費に計上すると、「配偶者控除」「扶養控除」「配偶者特別控除」といった他の控除を利用することができなくなります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

事業的規模に当たる判断基準

では、より具体的に「事業的規模」とはどのようなものなのかを考えてみましょう。

5棟10室の条件を満たしているか

事業的規模の基準として具体的な数字があります。

・貸家では5棟以上

・アパート、マンションでは10室以上

・駐車場では50台以上

これをクリアしていると事業的規模であると認められます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

5棟10室基準の注意点

では、物件の所有方法がイレギュラーな場合において事業的規模と判断できるのかどうかを考えてみましょう。

持分の判断

賃貸物件が自分ひとりの「単有」であれば迷うことはありませんが、親族や他人と「共有している場合」はどうなるのでしょうか。

これについては、共有持分のみの所有する者もその物件を丸々所有しているのと同じに扱われますが、下に具体例を挙げて説明します。

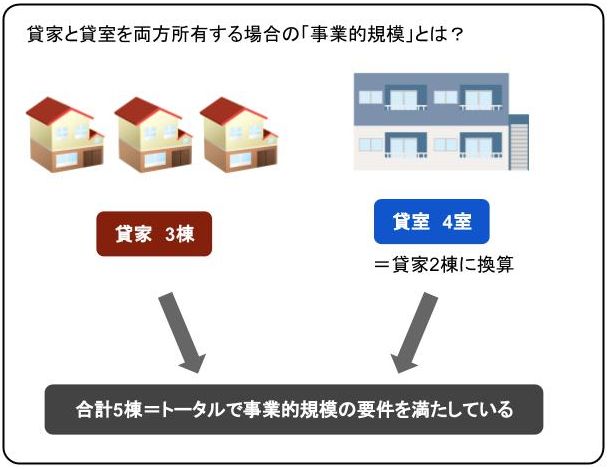

貸家と貸室両方を所有している場合

たとえば、貸家と貸室(アパート等)を両方所有しており、個々に見てみると「5棟10室」の基準を満たしていないように見える場合でも、トータルで見ると事業的規模に該当することがあります。

貸家3棟と貸室4室を所有していたとすると、この貸室4室の部分は「貸家2棟」に換算されます。

(つまり貸室2室で貸家1棟に換算する)

よって、このケースでは事業的規模とみなすことができるのです。

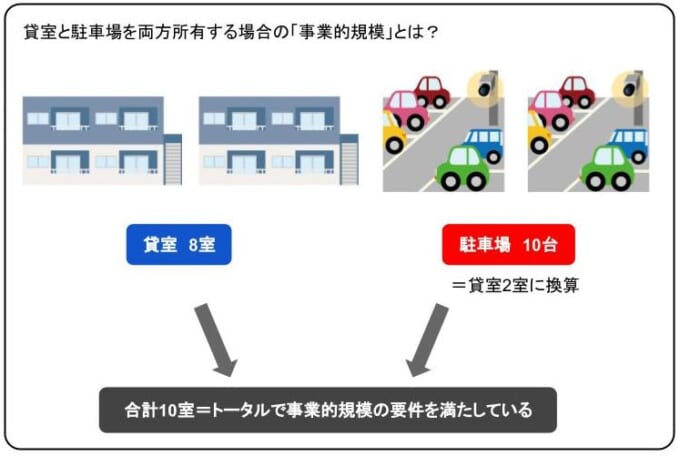

駐車場の判定の仕方

駐車場についても単体で見ると「50台以上」という基準になっていますが、こちらもやはり他の所有物件と合わせてトータルで判断されます。

貸室8室と駐車場10台を所有している場合には「駐車場5台につき貸室1室」と判断されるため事業的規模に該当します。

共有名義の保有物件の場合の判断基準

上記のように、共有名義の物件については判断基準に注意しなくてはなりません。

物件全体の室数

共有名義の保有物件は、持分ではなく物件全体の室数で判断されるので注意が必要と言えます。

上記のとおり共有持分で所有している物件についても、それぞれを「1棟」や「1室」丸々所有しているとみなされて「5棟10室基準」の中に参入されます。

具体例

賃貸業を営む人に相続が発生したような場合には起こりがちなのですが、兄弟で物件を共有していることはよくあります。

たとえば、兄と弟で父親が持っていた10室のアパートを持分2分の1ずつで相続したとすると、これは持分で判断するのではなく、「兄弟それぞれが10室ずつ所有している」と見られます。

つまり、両方とも事業的規模であるとみなされるのです。

事業的規模にできるか否かによって税制上の優遇を受けられるかどうかが左右されることは上記に説明した通りです。

事業的規模について正しく判断すること、そして受けられる優遇をきちんと受けて節税につなげることは不動産経営で確実に利益を出していくために大切なことです。

疑問に感じる点は税理士に確認するなどして、適正でかつ最大限有利な申告ができるよう心がけましょう。

まとめ

不動産賃貸業を営み利益をあげている人は「不動産所得」として確定申告をしなくてはなりませんが、事業的規模である場合は経費等の面で有利になることがあります。

「事業的規模」であると認められるためには「貸家で5棟以上」「アパート・マンションで10室以上」「駐車場で50台以上」といった要件を満たすことが必要です。

これを一般的に「5棟10室基準」と呼びます。

共有持分のみを持っている人でもその一棟(一室)すべてを所有しているとみなして5棟10室の判断を行われるため、ケースによっては事業的規模と扱われてしまいかねません。

もし事業的規模に該当してしまったら、事業税を納めなくてはならなくなる点に注意が必要です。

共有不動産を運用していてもあまり収益が入っていないにもかかわらず事業的規模と見なされるのを回避したいなら、自身の共有持分のみを売却することをおすすめします。

共有不動産全体は共有者全員の同意がなければ売却できませんが、共有持分のみなら自由に売却できるためです。

なお、弊社AlbaLink(アルバリンク)では全国の共有持分を積極的に買い取っております。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

あなたの共有持分をほかの共有者の方には内密で買い取らせていただきますので、共有持分を持っていることで事業的規模と見なされるのを避けたい方は、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら