不動産所得

収益不動産を所有している場合「不動産所得」が発生します。

不動産所得には「所得税」がかかるので、利益が出たら納税しなければなりません。

共有不動産から収益を得ている場合の不動産所得をどのように計算すれば良いのか、みていきましょう。

不動産所得の概要

不動産所得とは、不動産の賃貸、地上権や永小作権などの不動産上の権利設定、船舶や航空機の貸付などによって得られる所得です。

ただし事業所得や譲渡所得は除かれます。

「所得」とは、わかりやすくいうと「利益」のことです。日本では国民に納税の義務があり、何らかの「所得(利益)」を得たら税金を払わねばならないルールになっています。

収益不動産を賃貸して収益を得たら「所得」が発生するので、得られた金額に応じて所得税を支払わねばなりません。

共有不動産の場合でも、それぞれの共有持分権者が不動産所得を獲得するので、確定申告を行って納税する必要があります。

共有不動産の不動産所得

共有不動産から不動産所得を得られた場合、所得は「不動産の共有持分割合」に応じて分配されます。

共有持分割合とは、それぞれの共有持分権者に認められる不動産への権利の割合です。

通常、すべての共有持分権者の共有持分割合を合計すると「1」になるように設定されています。

たとえば兄弟2人で収益不動産を共有する場合、「兄の共有持分割合が3分の2、弟の共有持分割合が3分の1」などとなります。

共有持分割合は「不動産に対する権利の割合」なので、収益や経費もこの割合に従って分配されます。

つまり、収益不動産を共有している場合、それぞれの共有持分権者の共有持分割合に従って「不動産所得」を計算すれば良いのです。

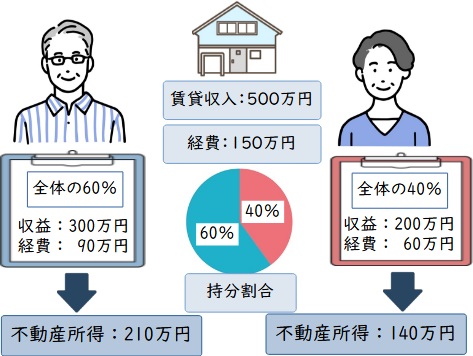

具体例

たとえば夫婦で共有している不動産で夫と妻の持分割合が6:4、年間の賃貸収入が500万円、かかった経費が150万円としましょう。

この場合、夫にかかる収入は300万円分、経費は90万円分となります。差し引きすると不動産所得は210万円です。

妻にかかる収入は200万円分、経費は60万円分となります。

差し引きすると不動産所得は140万円です。

夫には210万円に対する所得税、妻には140万円に対する所得税が発生します。

個別に確定申告が必要

収益不動産を共有していてそれぞれの共有持分権者に所得税がかかる場合、誰がどのように確定申告すれば良いのでしょうか?

この場合、確定申告については「それぞれの共有持分権者が個別に」行わねばなりません。

自分の共有持分から発生した不動産所得は自分にかかるものだからです。

1人の共有持分権者がまとめて申告できないので注意しましょう。

夫と妻が不動産を共有している場合でも、夫が単独で申告できません。

面倒でも、必ず夫と妻がそれぞれ確定申告書を作成し、税務署へ提出しましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

不動産所得の計算方法

不動産所得を計算するときの手順をご説明します。

不動産所得の計算式

不動産所得は、以下の計算式によって算定します。

不動産所得=年間の総収入-年間でかかった経費総額

収入の種類

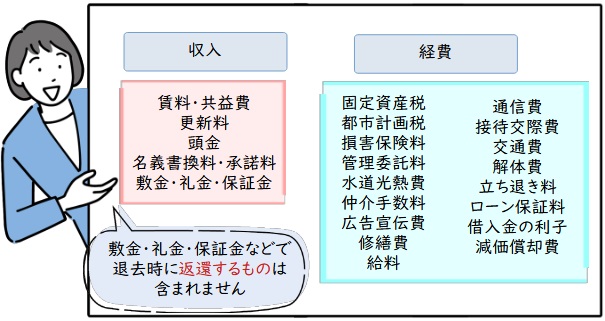

不動産所得の「収入」に入るのは、以下のようなお金です。

賃料

毎月や毎年などの定期で支払われる家賃や地代です。

更新料

契約を更新する際に受け取る更新料です。

頭金

契約当初に頭金を受け取ったらそれも収入になります。

名義書換料、承諾料

借地権や借家権の譲渡、転貸の際、名義書換料や承諾料を受け取ったら収入に計上します。

敷金、礼金や保証金のうち、返還しないもの

敷金や礼金、保証金のうち「返還しないもの」は収入となります。

たとえば20万円敷金を受け取って15万円返還するなら、20万円-15万円=5万円が収入です。

電気代、水道代や掃除代

共益費の名目で受け取る電気代や水道代などの収入に含まれます。

毎月の賃料だけではなく更新料や保証金、共益費なども「収入」になるので、省かないようにしましょう。

経費の種類

収入から引ける「経費」の種類は以下のとおりです。

固定資産税、都市計画税

毎年かかる固定資産税や都市計画税は経費になります。

損害保険料

火災保険や地震保険などの保険料は経費になります。

管理委託料

不動産管理会社へ管理を委託するときに発生する管理委託料です。

水道光熱費

廊下などの共用部分の電気代、植物への散水にかかる水道代などは経費になります。

仲介手数料

空き室が発生し、不動産仲介会社に依頼して新しい入居者を入れてもらったら仲介手数料が発生します。

それも経費になります。

広告宣伝費

入居者を募集する際にかかる広告宣伝費も経費になります。

修繕費

不動産に不具合が発生して修繕したりリフォーム、リノベーションを行ったりしたら、工事費用は経費になります。

給料

人を雇って不動産事業を行っている場合、給料は経費に計上できます。

通信費

不動産賃貸事業に使った切手代、電話代、インターネット通信費用などは経費になります。

接待交際費

不動産管理会社との打ち合わせに使った飲食代などは経費になります。

交通費

物件との往復や不動産会社を訪ねたりするのにかかった交通費は経費です。

解体費、立退料

賃貸物件の老朽化などによって解体した場合には工事費用が経費になります。

賃貸人を立ち退かせるために立退料を支払ったら、その金額も経費計上できます。

ローン保証料

不動産ローンを使って収益物件を購入した場合、ローン保証料は経費になります。

借入金の利子

不動産ローンを使って収益物件を購入した場合、元本は経費になりませんが支払利子は経費となります。

減価償却費

建物を購入、建築すると、耐用年数に応じて毎年「減価償却」できます。

減価償却費は現実に支払う費用ではありませんが、経費として計上できます。

不動産所得の計算例

収入

月々の賃料が20万円

敷金を30万円受け取って20万円返還した場合、

合計240万円+10万円=250万円

経費

・固定資産税20万円

・管理委託料30万円

・損害保険料10万円

・水道光熱費10万円

・仲介手数料20万円

⇒合計90万円

不動産所得は、250万円-90万円=160万円

不動産を共有している場合には、160万円を共有持分割合に応じて配分します。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

不動産所得の税金計算方法

次に、不動産所得が発生したときの所得税計算方法をご説明します。

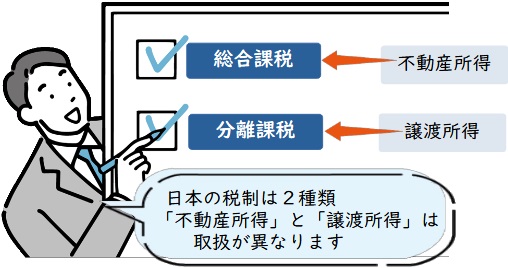

不動産所得は総合課税

日本の税制には「総合課税」と「分離課税」という2種類の課税制度があります。

総合課税とは、他の所得と合計して総額に所得税がかかる制度です。

分離課税は、特定の所得のみを取り出して別途所得税を計算する制度です。

不動産の場合「譲渡所得税」と「不動産所得税」で取扱いが異なるので注意しましょう。

譲渡所得税の場合

譲渡所得税は、不動産を「売却して収益を得たとき」に発生します。

たとえば2,000万円で購入した物件を3,000万円で売り、経費が500万円かかったら500万円が譲渡所得となります(3,000万円-2,000万円-500万円)。

譲渡所得税は「分離課税」なので、独立して計算します。

定められた税率があるので、譲渡所得にその税率をかけ算すれば、税額を計算できます。

不動産所得税の場合

賃料収入などの不動産所得税は、譲渡所得と異なり「総合課税」です。

つまり「給与所得」や「事業所得」などと合計して、まとめて課税されます。

給料のある方は、給料と不動産収入を合計した額に、まとめて所得税がかかります。

不動産所得を得たら、給料や事業で得られた収入と合計して所得税を計算し、確定申告しなければなりません。

サラリーマンの場合、給料は「源泉徴収」されるので、基本的に確定申告する必要がありません。

申告をしたことのない方が多いでしょう。

しかし不動産所得を得たら、翌年に確定申告しなければならないので注意してください。

所得税の税率

日本で総合課税される場合の所得税の税率は、「累進課税」となっています。

つまり「所得が大きくなるほど税率が高額になる」仕組みです。

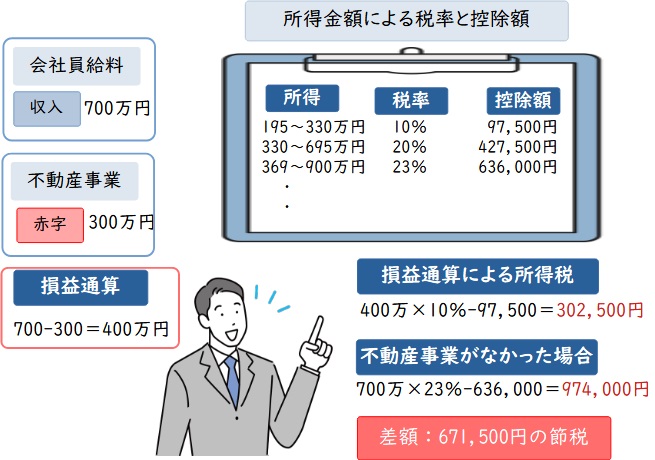

所得税率の速算表

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

このように、所得が大きくなると税率が上がるので、不動産所得があると従来よりも所得税が大幅に高額になる可能性もあります。

計算の具体例

700万円の給与所得を得ているサラリーマンが、300万円の不動産所得を得たケース

この場合、年間所得が1,000万円(700万円+300万円)となるので、税率は33%です。

所得税額は1,000万円×33%-1,536,000円=1,764,000円となります。

損益通算

不動産所得を得た場合「損益通算」を適用すると節税できる可能性があります。

損益通算とは「1年間に発生した利益と損失を相殺できる制度」です。

総合課税の場合、ある所得はプラスでもある所得がマイナスになるケースが少なくありません。

サラリーマンの給与所得がプラスでも、不動産事業が不調で不動産所得が赤字になるケースを想像するとわかりやすいでしょう。

この場合、給与所得から不動産所得をマイナスして、全体にかかる所得税を減らせます。

損益通算をうまく利用し、不動産事業を「節税対策」に役立てる方もたくさんおられます。

たとえば給与所得が700万円で年間の不動産所得が300万円の赤字の場合、総所得額は700万円-300万円=400万円となります。

すると所得税は400万円×10%-97,500円=302,500円です。

不動産事業をしていなければ、700万円×23%-636,000円=974,000円の所得税が発生するので、671,500円も節税できたことになります。

繰越控除

不動産所得による節税対策として「繰越控除」についての知識も持っておきましょう。

繰越控除とは、ある年に赤字になってその年に他の所得から引ききれなかったとき、次年度から3年間赤字を繰り越して所得からマイナスできる制度です。

たとえばある年に不動産賃貸業で900万円の赤字が出たとしましょう。

その方の給与収入が700万円であれば、その年に引けるのは700万円までです。

残り200万円は引ききれないので、次年度に赤字を持ち越し、翌年の給与所得からマイナスできます。

次年度の給料が700万円の場合、200万円をマイナスして所得を500万円に減らし、所得税を減税できます。

ただし繰越控除を適用できるのは、「青色申告」を適用している場合のみです。

事業所得者で青色申告を利用している方や、給与所得者でも不動産所得の申告時に「青色申告特別控除」を適用していれば、繰越控除を利用できます。

青色申告を利用するといろいろと税制上のメリットがあるので、継続的に不動産業を行うなら青色申告承認申請の手続をしておくとよいでしょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

不動産所得と事業所得の違い

収益不動産から発生する所得は「不動産所得」ではなく「事業所得」になるケースがあります。

どちらになるかは「事業規模」によって異なります。

不動産賃貸業も規模が大きくなると、それが「1つの事業」として評価されるので「事業所得」になります。事業規模が小さいと「不動産所得」になるという考え方です。

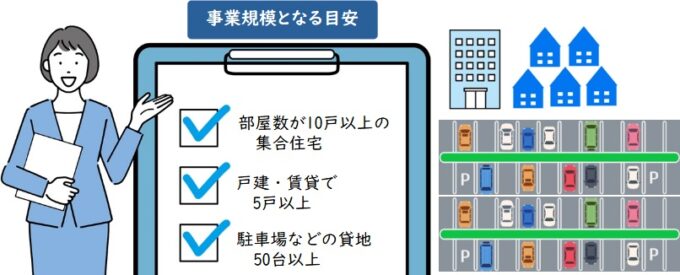

不動産賃貸が「事業所得」になるのは以下の場合です。

・アパートやマンションの部屋数が10戸以上

・戸建て賃貸では5戸以上

・駐車場などの貸地であれば50台分以上

上記以上となっていれば、事業所得として確定申告を行います。

事業所得になると、以下のような特典を受けられます。

・専従者給与を経費に算入できる

・最高65万円の青色申告特別控除を受けられる

・不動産の取り壊し損失を全額経費に算入できる(不動産所得の場合、限度があります)

・賃料不払いで損失が出た場合、回収不能になった年の経費に算入できる(不動産所得の場合、過去に遡ってやり直す必要があります)

共有名義の青色申告特別控除

青色申告特別控除を利用すると、最大65万円分の税額控除を受けられます。

共有不動産の場合、65万円は1人分になるのでしょうか?

実は「それぞれの共有持分権者に」認められます。

たとえば夫婦2人で共有している場合、1人1人に65万円の控除が適用されるので、合計すると130万円分の控除を受けられます。

この意味では、不動産を共有していると単独所有よりも税金計算で有利になるといえるでしょう。

まとめ

共有不動産から収益を得ている場合には、それぞれの共有持分権者が損益を計算して不動産所得を算出し、確定申告しなければなりません。

収入と経費を正しく把握して、節税できる部分は節税しながら期限内に納税を済ませましょう。

相談・査定はこちら

相談・査定はこちら