配偶者居住権2つの種類と共通点

配偶者居住権は、夫婦のどちらかが亡くなった際に残された配偶者が亡くなるまで、または一定期間無償で居住することを認める権利です。

配偶者居住権には、最短でも6か月の居住を保障する「配偶者短期居住権」と、最長で終身まで居住可能な「配偶者居住権」の2つがあります。

どちらも、亡くなった人(以下、被相続人とします)の配偶者に、居住を確保させる目的で設けられた権利です。

配偶者短期居住権と配偶者居住権の共通点として、以下の点が挙げられます。

【配偶者短期居住権と配偶者居住権の共通点】

- 被相続人の相続財産となる建物が対象

- 配偶者が住んでいれば被相続人との同居は不要

- 法律婚の配偶者だけが対象(事実婚は不可)

- 配偶者自身に建物の所有権や共有持分は必要ない

- 家賃は支払わなくても良い

- 建物の固定資産税や修繕費は配偶者負担

- 配偶者以外は権利を取得できない(譲渡・相続できない)

上記の他にも共通点はありますが、重要なポイントとして挙げてみました。

ただしその一方で、配偶者短期居住権と配偶者居住権は、取得方法や成立要件などに違いがあるので、以降で詳しく解説します。

共有持分は必要?配偶者短期居住権の概要と成立要件

まずは、配偶者短期居住権について、その概要や成立要件を解説します。

配偶者短期居住権の概要

配偶者短期居住権は、被相続人の相続財産となる建物に、配偶者が「無償で」居住していた場合、相続権のある配偶者であれば自動的に保有できる権利です。

建物の所有権・持分については特に規定されておらず、被相続人に所有権か持分がある建物に無償で住んでいた配偶者は、そのまま住み続けることができます。

ただし、配偶者短期居住権は、以下のように期間が定められています。

- 相続開始(被相続人の死亡時)から6か月間又は建物の遺産分割が確定するまでのいずれか長い期間

- 上記以外の場合(配偶者が相続放棄をしたときなど)、建物の所有者が配偶者短期居住権の消滅を申し入れて(配偶者短期居住権者に対して)から6か月間

「建物の所有者が配偶者短期居住権の消滅を申し入れてから6か月間」は、少しわかりにくいので補足すると、たとえ被相続人の配偶者が相続を放棄した場合でも、6か月間はその配偶者の住居が保障されるということです。

なお、配偶者短期居住権に特別な手続きは必要ありません。

配偶者短期居住権は要件を満たすと、自動的に配偶者へ付与され権利を行使できるからです。

我々の身近なところに置き換えるなら「人権」のようなものです。

我々は日々、好きな服を着たり、好きな食べ物を食べたり、気の合う人と付き合ったりしています。

でもこれらの行為を行うのに、人権を取得するための手続きを行ってはいません。

人間として生まれたその瞬間、自動的に人権が付与されています。

配偶者短期居住権も人権と同様です。配偶者短期居住権を取得するのに特別な手続きは不要ですし、要件を満たしているのであれば権利を行使することは自由です。

配偶者短期居住権の成立要件

残された配偶者が、被相続人の所有する建物に賃料を負担することなく、無償で居住している場合、配偶者短期居住権が成立します。

逆に言うと、被相続人に対して賃料を支払っていた場合(賃貸借契約が存在していたとき)、配偶者短期居住権は成立しません。

この場合、賃貸借契約によって残された配偶者への建物の住居が保護されることから、配偶者短期居住権によってその配偶者を保護する必要性がなくなるからです。

参照元:ベリーベスト法律事務所 水戸オフィス 配偶者居住権と配偶者短期居住権の違いを弁護士が解説

配偶者短期居住権が消滅するケース

次に説明する「配偶者居住権」を取得すると「配偶者短期居住権」は消滅します。

配偶者居住権と配偶者短期居住権は、重複できないからです。

また、配偶者短期居住権の期限が過ぎた場合も当然、配偶者短期居住権は消滅します。

配偶者短期居住権の期限は先ほども解説しましたが、以下のように定められています。

- 相続開始から6か月間又は建物の遺産分割が確定するまでのいずれか長い期間

- 上記以外の場合(配偶者が相続放棄をしたときなど)、建物の所有者が配偶者短期居住権の消滅を申し入れて(配偶者短期居住権者に対して)から6か月間

その他にも、配偶者自身が亡くなった場合や、火災や地震による建物の滅失・倒壊などによって、建物が利用できなくなった場合、配偶者が居住以外の用途で建物を使用し、建物所有者から消滅請求があった場合には、配偶者短期居住権は消滅します。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

配偶者居住権の概要と成立要件

ここからは、配偶者居住権について、その概要や成立要件を解説します。

配偶者居住権の概要

配偶者短期居住権が一時的な居住権なのに対し、配偶者居住権は原則として終身までの居住を可能にする権利です(期間を定めることもできます)。

以降では、配偶者居住権の取得方法および相続財産との関係性を解説していきます。

配偶者居住権の取得方法

配偶者が配偶者居住権を取得する方法は、遺産分割(協議・調停・審判)・遺贈・死因贈与のいずれかです。

- 遺産分割

- 配偶者居住権も一つの財産とみなしたうえで、他のすべての財産をどのように配分するか、他の相続人(子どもや孫など)と話し合いを行い全員の合意を得ることで、配偶者居住権を取得できる。

他の相続人からの合意が得られず、それでも配偶者居住権を取得したいときは、家庭裁判所による調停へ。

調停でも決まらなかったときは、家庭裁判所に審判にもとづき、遺産分割方法が決まる - 遺贈

- 被相続人が残した遺言書(ゆいごんしょ)にもとづき遺産を分ける方法。

配偶者居住権を妻(夫)に与える旨が記載されていれば、配偶者居住権を取得できる。

- 死因贈与

- 贈与者(財産を渡す人)と受贈者(財産を受け取る人)の間で前もって、贈与者が死亡した際の財産の受け渡しに関して契約を結んでおく方法。

契約書に配偶者居住権の受け渡しに関して記載されていれば、配偶者居住権を取得できる。

このように、配偶者居住権は、被相続人(贈与者)との契約や相続人同士の合意があってようやく取得できる権利なのです。

成立要件を満たせさえすれば自動的に取得できる配偶者短期居住権とは、この点に大きな違いがあります。

もし、夫(妻)が亡くなった後に自身の居住権を確実に確保したいと考えているなら、今のうちから死因贈与の契約を結んでおくことをオススメします。

前述のとおり、遺産分割で自身の居住権を確保するには、相続人全員の同意が必要になってしまうからです。

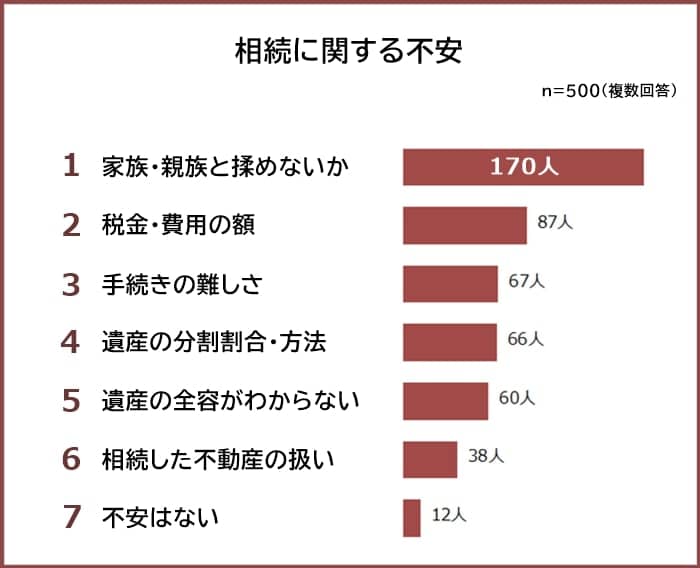

弊社が行った相続の不安についてのアンケートでも、「親族間の揉めごと」を心配する人が多数派ですが、その多くは生前の相続についての取り決めで回避できます。

もし、生前に取り決めしなかったことで、協議がまとまらず、それでも配偶者居住権を取得しようとするなら、家庭裁判所の調停・審判という法的な手段によって解決しなければなりません。

その点、死因贈与は贈与者と受贈者の間であらかじめ契約を結ぶため、夫(妻)が亡くなった後でも確実に自身の居住権を確保できます。

配偶者居住権と相続財産の関係性

当然のことですが、配偶者居住権を取得すると、その方が受け取れる他の相続財産(預貯金や株式など)の取り分は減少します。

配偶者居住権も、配偶者相続分の一部として評価されるからです。

仮に、配偶者居住権の評価額が500万円だったのなら、500万円分他の相続財産(預貯金や株式など)を受け取れなくなります。

もちろん、500万円分他の相続財産を受け取れなくなったという事実への捉え方は、その人の置かれている状況や価値観によって異なります。

配偶者居住権の利用を検討しているなら、このこと(配偶者居住権を受け取ることで、他の相続財産の受け取り額が減少すること)が自分にとってメリットとなるのか、それともデメリットになるのかを考えることが重要です。

ちなみに、配偶者居住権の評価額の計算方法に関しては、国税庁のホームページに記載されています。

なお、婚姻期間が20年以上の配偶者に配偶者居住権が遺贈された場合は、相続財産に含まれません。

実際、民法903条4項にも以下のような記載されています。

婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

つまり、配偶者へ居住用不動産を贈与する旨に対して「相続財産に含めず遺産分割してほしい」などと伝えなかったとしても、意思表示があったと推定されます。

配偶者居住権の成立要件

配偶者居住権は、以下3つの要件をすべて満たしたときに成立します。

- 残された配偶者が、被相続人の法律上の配偶者である

- 残された配偶者が、被相続人の建物に居住していた(被相続人が亡くなったときに)場合

- 「遺産分割」「遺贈」「死因贈与」のいずれかによって配偶者居住権を取得した場合

参照元:法務局「配偶者居住権とは」

ただし、相続開始の時点(被相続人が死亡したとき)で建物に夫婦以外の共有者がいるとき、配偶者居住権は成立しません(共有者が夫と妻の2人のみの場合は、配偶者居住権は成立します)。

なぜなら、配偶者居住権は終身までの居住権なので、長期間にわたって配偶者以外の共有者が建物を使用できない状況となり、持分権への制限が強すぎると考えられているからです。

そのため、配偶者居住権の利用を考えているなら、建物に子供や親族など夫婦以外の共有者がいないか確認し、夫婦以外に共有者がいるときは、持分を夫婦のいずれかで相続前に買い取っておく必要があります。

配偶者居住権が消滅するケース

前述のとおり、配偶者居住権は終身までの居住を可能にする権利なので、権利保持者が亡くなった際に、配偶者居住権も消滅します。

ただし、配偶者居住権の存続期間を定めていたときは例外です。

配偶者居住権の存続期間が定められていたときは、存続期間の満了と同時に、配偶者居住権も消滅します。

その他にも、火災や地震による建物の滅失・倒壊などによって、建物が利用できなくなった場合も、配偶者居住権は消滅します。

参照元:民法第1036条

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

配偶者短期居住権と配偶者居住権の主な違い

配偶者短期居住権と配偶者居住権の主な違いは、下表に示すとおりです。

| 配偶者短期居住権 | 配偶者居住権 | |

|---|---|---|

| 要件 | 被相続人の相続対象である建物に配偶者が無償で居住していたこと(配偶者居住権を取得した場合と配偶者に相続権がない場合を除く) | 被相続人の相続対象である建物に配偶者が居住していたこと(建物に夫婦以外の共有者がいる場合を除く) |

| 取得方法 | 要件を満たせば当然に取得 | 要件を満たし、なおかつ遺産分割(協議・調停・審判)・遺贈・死因贈与のいずれかを原因として取得 |

| 存続期間 | 6か月と遺産分割までのいずれか長い期間、消滅の申し入れから6か月 | 原則として終身だが期間の定めは可能 |

| 財産的評価 | 相続財産とみなされない | 相続財産とみなされる |

| 登記 | できない | できる(第三者対抗力あり) |

| 賃貸での利用 | できない | 建物所有者の承諾が必要 |

| 建物の増改築 | できない | 建物所有者の承諾が必要 |

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

配偶者居住権を使えるケースと使えないケース

ここからは、配偶者居住権を使えるケースと、使えないケースを解説していきます。

配偶者居住権を使えるケース

相続開始の時点(被相続人が死亡したとき)において、夫婦2人で共有している場合は、配偶者居住権の使用が可能です。

もちろん、被相続人(夫もしくは妻)がすべて持分を持っていた場合も、残された配偶者は配偶者居住権を使用できます。

参照元:国税庁|配偶者居住権の概要

配偶者居住権を使えないケース

先ほど、夫婦2人のみで共有している場合は配偶者居住権が使用できるとお伝えしましたが、相続開始の時点(被相続人が死亡したとき)で、夫婦以外の人間にも共有者がいると配偶者居住権は使用できません。

そのため、以下のようなケースでは、配偶者居住権の使用は不可です。

上記のケースの場合、夫婦以外の人間で共有者がいるため、配偶者居住権の使用はできません。

配偶者居住権のメリット

通常どおり不動産を相続することが、居住を確保する最も確実な方法なのは間違いありません。

しかし、相続財産全体がそもそも少ない場合に、配偶者が通常どおり不動産を相続すると、将来の資金面で不安が残ったり、配偶者が持ち出しで他の相続人へ代償金を支払うケースが考えられます(具体的な事例はメリットの2つ目で解説)。

だからといって、建物を他の相続人と安易に共有することはオススメできません。

詳細は以下の記事に委ねますが、共有にすると、建物の売却やリフォームなどを行う際に、他の共有者の同意が必要になるからです。

以降では、これらの資金問題や権利問題を解決してくれる配偶者居住権のメリットを4つ紹介します(配偶者居住権のデメリットは次章で解説)。

相続後の住居を確保する手段で迷っている方は、ぜひ参考にしてください。

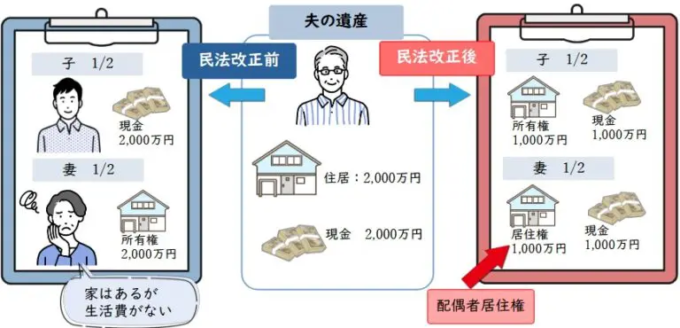

通常どおり不動産を相続するよりも他の財産(主に預貯金)の受取額が増える

配偶者居住権を利用すると、通常どおり不動産を相続するよりも、預貯金や株式など他の財産の受取額が増えるので、将来の資金面の不安を軽減できます。

というのも、通常どおり不動産を相続するよりも、配偶者居住権のみを相続した方が、遺産分割時の評価額は安くなります。

なぜ安くなるのかというと、配偶者居住権は不動産が持つ2つの価値(所有権と居住権)のうち「居住権」のみを取得するものだからです。

不動産の価値をすべて享受しないため、配偶者居住権は通常どおり不動産を相続するよりも、遺産分割時の評価額が安くなるのです。

なお、配偶者居住権の評価額を求める方法に関しては、国税庁のホームページに記載されています。

遺産分割時の不動産の評価額を抑えられるということはすなわち、その分不動産以外の預貯金や株式など他の財産を多く受け取れることを意味します。

このことについて、理解を深めていただくために、仮のモデルケースを設定して解説していきます。

<相続財産>

- 相続財産の合計額:5,000万円

- 現金:2,000万円

- 不動産(建物と土地):2,000万円

- ※居住権(配偶者居住権)のみを取得する場合は、500万円

- 株式:700万円

- 車:300万円

<相続人と法定相続分>

- 被相続人の妻:50%(2,500万円)

- 被相続人の長男:50%(2,500万円)

上記のケースの場合、通常どおり不動産を相続してしまうと、妻がそのほかに受け取れる相続財産の残りは500万円(法定相続分:2,500万円-不動産:2,000万円)になってしまいます。

その点、配偶者居住権を取得すると、妻が不動産以外に受け取れる相続財産の残りは、先ほどより1,500万円も多い2,000万円(法定相続分:2,500万円-配偶者居住権:500万円)になります。

そのため、配偶者居住権を取得することで、他の財産の受取額が増える(=被相続人の財産をバランスよく相続できる)ので、今後の生活費など将来の資金面の不安を大きく軽減させることができるのです。

通常どおり不動産を相続するよりも低い評価額で取得できる

通常どおり不動産を相続すると、先ほども少し触れましたが、他の相続人へ代償金を支払うはめになるケースも考えられます。

このことについて、仮の相続財産と相続人を設定して解説します。

<相続財産>

- 現金:500万円

- 不動産:1,000万円

<相続人>

- 被相続人の妻

- 被相続人の長男

このケースの場合、相続財産の合計額は1,500万円(500万円+1,000万円)なので、一人の相続人が受け取る財産額が750万円(1,500万円÷2人)になるようにしなくてはなりません。

ところが、通常どおり不動産を相続すると、一人の相続人が受け取る財産額の上限である750万円を超えてしまうので、超えた分の250万円(750万円-1,000万円)が代償金として発生してしまいます。

その点、配偶者居住権のみの取得であれば、代償金が発生するリスクを大きく軽減させることができます。くどいですが、通常どおり不動産を相続するよりも低い評価額で取得できるからです。

家賃なしで終身の居住が可能

配偶者居住権を取得できれば、一生涯その家に無償で住み続けることができます。

賃貸住宅のように毎年一定の金額を負担することなく、その家に住み続けられる点も、配偶者居住権を利用する大きなメリットと言えるでしょう。

また、なにかあって資金が必要になったときも住宅を担保に金融機関から融資を受けられるので、金銭的に困らなくなるとも言えます。

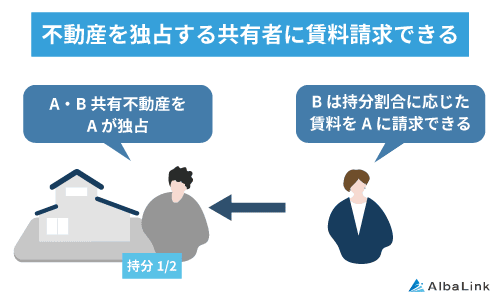

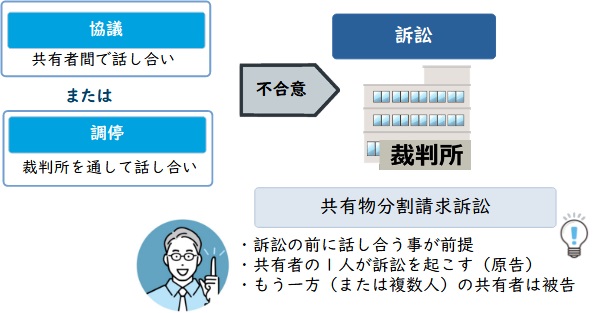

不当利得返還請求や共有物分割請求に対抗できる

配偶者居住権の取得後に登記を行うと、他の共有者からの不当利得返還請求や共有物分割請求(※1)に対抗できるようになります(配偶者居住権の登記の流れは、以降の章で解説)。

- 不当利得返還請求

- 本来自分が得ているはずの利益が相手方にあるとき、その利益を自分に返すよう求めること(民法第703条)。

たとえば、配偶者居住権者以外で不動産の共有持分を持っている人から、持分割合に応じた家賃を配偶者居住権者に対して請求(=不当利得返還請求)されることが想定される

- 共有物分割請求訴訟

- 不動産の共有者の一人が、他の共有者に対して裁判所を通じて「共有状態の解消」を求めること(自分の持分を与える代わりに、金銭を得ようとするなど)。

たとえば、相続の開始に伴い、被相続人(父)の単独状態から、相続人同士の共有状態(母と子ども)になった際に、子どもから母へ共有物分割請求訴訟がされることが想定される

- ただし、共有物分割請求に対して対抗できるのは、自身の「居住権」のみです。

共有状態の解消に対しては、対抗できません。 - 前述のとおり、配偶者居住権は、不動産が持つ2つの価値(所有権と居住権)のうち「居住権」のみを享受するものだからです(※1)。

- ちなみに、配偶者居住権を登記をすることで、他の共有者からの不当利得返還請求や共有物分割請求になぜ対抗できるようになるのかというと、登記をすることで第三者への「対抗力」が発生するからです。

実際、民法にも以下の内容が記載されています。

不動産に関する物権の得喪及び変更は、不動産登記法 (平成16年法律第123号)その他の登記に関する法律の定めるところに従いその登記をしなければ、第三者に対抗することができない。

引用元:民法第177条

なお、不当利得返還請求について詳しく知りたい方は、以下の記事をご参照ください。

共有物分割請求訴訟については以下の記事で詳しく解説しています。

配偶者居住権のデメリット

どのような制度でもメリットとデメリットは表裏一体です。

配偶者居住権のメリットとデメリットを天秤にかけたときに、どららに重きをおくかは、置かれている環境やその人の価値観によって変わるので判断できませんが、デメリットを無視して後悔しないように必ず確認だけはしておきましょう。

以降では、配偶者居住権のデメリットを3つ紹介します。

配偶者居住権が不要になっても譲渡できない

もし、配偶者居住権が不要になっても原則、第三者に譲渡できません。

民法第1032条に「配偶者居住権は、譲渡することができない」と明記されているからです。

ちなみに、今回の配偶者居住権のように被相続人の配偶者だけが利用できる権利で、他の誰にも移転しない性質を持っている権利を法律用語で「一身専属権(いっしんせんぞくけん)」といいます。

その権利が専ら特定人の一身に属し、他人が取得したり、他人に移転できないもの。

また、配偶者居住権付きの建物は、所有者が自由に第三者に譲渡をすることが可能ですが、配偶者居住権付きの建物の場合、取得した第三者が配偶者居住権者に賃料を請求することができないため、購入しても収益が見込めません。

そのため、購入する第三者を探し出すのは難しく、所有者が配偶者居住権付き建物を売却したい場合には、事前に配偶者居住権を消滅させることが必要となります。

配偶者居住権を消滅させるには以下、双方の合意が必要です。

- 建物の所有者(多くの場合子ども)

- 配偶者居住権者

加えて、配偶者居住権を消滅させる際は、建物の所有者が配偶者居住権者に対して対価を支払う必要があります。

参照元:公益社団法人 全日本不動産協会「個人が対価を得て配偶者居住権等を消滅させた場合の所得税の譲渡所得の取扱い」

配偶者居住権を消滅させる際は、建物の所有者が配偶者居住権者に対して対価を支払う必要があることについて、イメージを深めてもらうために、仮の数字を設定してみていきましょう。

- 配偶者居住権の対価の額:300万円

- 敷地利用権(配偶者居住権に付随する権利)の対価の額:500万円

上記の例の場合、建物の所有者は800万円(300万円+500万円)を現金等で、配偶者居住権者に支払う必要があるということです。

建物の維持にかかる費用は居住者負担

建物の維持にかかる費用は建物の所有者ではなく、配偶者居住権を持つ人が負担しなくてはなりません。

実際、民法第1034条にも「配偶者は、居住建物の通常の必要費を負担する」と明記されています。

建物の維持にかかる具体的な費用は、以下のものが挙げられます。

- 固定資産税

- 地代(敷地が借地の場合)

- 修繕費(外壁や屋根、水回りが劣化した場合)

「固定資産税も配偶者負担なの?」と思われた方もいるかもしれませんが、固定資産税も配偶者居住権を持つ配偶者が負担する必要があります。

固定資産税の納税義務者は建物の所有者にありますが、先ほどの民法第1034条の内容にもとづき、建物の所有者は自分が納めた納付額を配偶者居住権者に請求することが可能です。

そのため、結果的に固定資産税も配偶者居住権者が負担する必要があります。

参照元:森田大税理士事務所 「配偶者居住権を理解するQ&A」

配偶者居住権が不要になっても建物を売却できない恐れがある

前述のとおり、配偶者居住権を持つ人が利用できる権利は、居住権(今の住宅に住み続けられる権利)のみです。

配偶者居住権を持つ人に建物の所有権は備わっていないので、万が一、今住んでいる家に住む必要がなくなっても(引っ越す、福祉施設に入所するときなど)建物の譲渡・売却ができません。

もし、配偶者居住権付きの建物を手放して現金化するなら、以下のように配偶者居住権を放棄したうえで、建物の所有権を持っている人に建物を売却してもらう必要があります。

配偶者居住権付きの建物を売却する手順

- 配偶者居住権を放棄する

- 建物の所有権を持っている人に売却してもらう

- 売却代金を建物の所有者と配偶者居住権を持っていた人で分割する

しかし、配偶者居住権者付きの建物の売却は簡単ではありません。

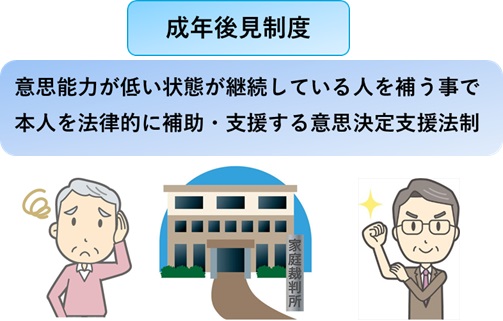

たとえば、配偶者居住権者が認知症を患っていたら、配偶者居住権を放棄できないので、建物を売却することはできません。

配偶者居住権の放棄という「法律行為」を行う際は、その人の意思能力が問われるからです。

法律行為の当事者が意思表示をした時に意思能力を有しなかったときは、その法律行為は、無効とする

引用元:民法 第二節 第三条の二

もし、意思能力のない人が法的行為を行うとなると、「成年後見人」を申し立てなければなりません。

認知症や精神障害、知的障害などが原因で、判断能力が不十分になっている人の支援やサポートを行う人のこと

成年後見人を申し立てる際は、以下の必要書類を準備したうえで、家庭裁判所へ提出する必要があります。

- 後見開始申立書

- 申立事情説明書

- 親族関係図

- 財産目録

- 収支状況報告書

- 後見人候補者事情説明書

- 親族の同意書

- 戸籍謄本

- 住民票

- 診断書 など

上記の書類を家庭裁判所に提出したあと、成年後見人が選定されるまで1~3か月程度の時間がかかるといわれています。

加えて、成年後見人への報酬として毎月数万円程度の金額を支払う必要があります。

このように、配偶者居住権付き建物を売却するまでには、多くの手間や費用がかかる可能性があるので、その点は要注意です。

配偶者居住権の登記は必ず行うべき

前述のとおり、配偶者居住権そのものは、遺産分割(協議・調停・審判)・遺贈・死因贈与のいずれかによって取得できます。

ただし、登記しないと建物の所有者が変わった場合(建物の所有者が第三者に売却した場合など)に対抗できない(配偶者居住権を主張して居住を守ることができない)ので、必ず登記するべきです。

また、配偶者居住権を設定する建物は、被相続人から相続後の所有者に変更する必要があり、所有権移転登記(いわゆる相続登記)を先に行います。

以降では、配偶者居住権を取得する際の注意点や登記の詳細について解説します。

配偶者居住権を取得するにあたっての注意点

遺産分割協議では、相続人全員が同意しないと配偶者居住権を取得できません(配偶者居住権に限らず遺産分割とはそういうものです)。

たとえば、夫が亡くなったケースにおいて、相続人が以下のように4人いたとします。

- 妻

- 長男

- 長女

- 次女

このとき、妻が配偶者居住権を取得するためには、長男と長女と次女3人の同意を得なくてはなりません。もし一人でも妻の配偶者居住権の取得に難色を示す人がいたら、妻は配偶者居住権を取得できません。

万が一、遺産分割協議が話がまとまらず、それでも配偶者居住権を取得したいと思うなら、家庭裁判所に調停・審判を申し立てることになります。

配偶者居住権を取得した後の登記手続きは司法書士に依頼するのがオススメ

配偶者居住権の登記申請は、建物の所在地を管轄する法務局で行います。

ただし、一般の方が登記手続きを行うのは容易ではありません。

もし登記申請を自分で行うのに不安があるなら、司法書士に依頼することをオススメします。

その際は、司法書士に指示された必要書類を用意するようにしてください。

参考までに、法務局が公表している配偶者居住権の登記申請書を紹介しておきます。

登記の申請者と協力義務

原則として、配偶者居住権の設定登記は、配偶者(登記権利者)と建物所有者(登記義務者)の共同申請です。

もし、夫が亡くなった際に、妻と長男で遺産分割をしていたのなら、その二人で一緒に申請を行う必要があります。

「家に住む訳ではない所有者にも登記の協力を仰がないといけないの?」と思われるかもしれませんが、建物の所有者にも登記に協力してもらわなくてはなりません。

民法1031条に以下の内容が明記されているからです。

居住建物の所有者は、配偶者(配偶者居住権を取得した配偶者に限る。以下この節において同じ。)に対し、配偶者居住権の設定の登記を備えさせる義務を負う

引用元:民法第1031条

万が一、建物所有者が登記に協力してくれないときは、訴訟により確定判決を得ることで、配偶者からの単独申請が可能になります。

ただし、裁判を起こしたからといって必ずしも配偶者居住権を取得できるとは限りません。

建物の所有者が受ける不利益よりも、配偶者居住権を利用できない不利益の方が大きいと判断されないと、配偶者居住権の取得が認められないからです。

配偶者が家庭裁判所に対して配偶者居住権の取得を希望する旨を申し出た場合において、居住建物の所有者の受ける不利益の程度を考慮してもなお配偶者の生活を維持するために特に必要があると認めるとき

引用元:民法第1029条

配偶者居住権設定登記の必要書類と費用

配偶者居住権設定登記の必要書類は、遺産分割・遺贈・死因贈与で異なってきますが、基本的には以下の通りです。

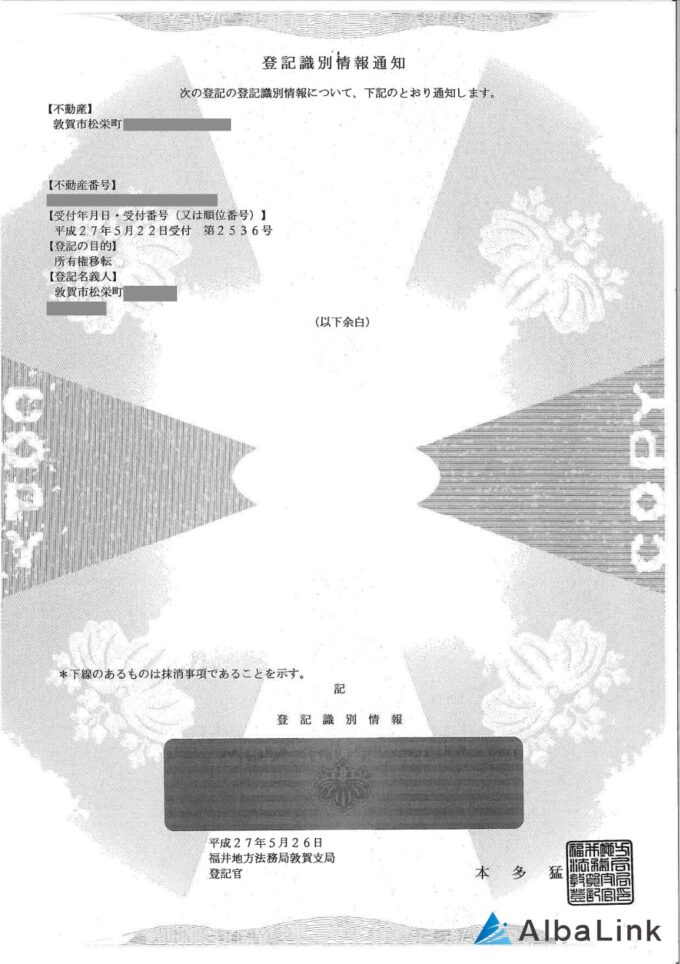

- 登記原因証明情報(遺産分割協議書、遺言書、死因贈与契約書など)

- 建物の登記識別情報

- 建物所有者の印鑑登録証明書(交付から3か月以内)

- 委任状(司法書士に依頼する場合)

登記識別情報とは、不動産の売買・名義変更のときに本人確認書類の一つとして必要な書類です。

この他、戸籍謄本、住民票などを必要とする場合があります。

費用については、登録免許税が建物の固定資産税評価額の1000分の2(評価額1,000万円の建物なら2万円)、司法書士に依頼する場合は司法書士報酬が別途必要です。

配偶者居住権を取得しない・取得するのが難しいなら一日でも早く売却すべき

ここまで記事を読んで、配偶者居住権を利用するメリットよりデメリットの方が大きいと感じたのなら、新しい場所での入居が始まり次第、一日でも早く建物を売却しましょう。

一日でも早く、建物を売却するべき理由は以下の2点です。

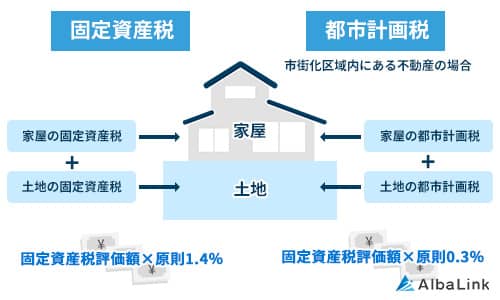

固定資産税や都市計画税などの税金がかかり続ける

すでにご存知かとは思いますが、建物を所有していると、固定資産税と都市計画税が課せられます。

一戸建ての場合、固定資産税と都市計画税の合計で年間10〜20万円ほどの金額がかかります。

無駄な出費を抑えるためにも、住まなくなった建物は早急に売却するべきです。

建物の資産価値は日に日に低下していく

建物が建てられてからの時間が長く経過するほど、建物の資産価値は減少します。

建物を長く使用していると、建物の外部・内部において、さまざまな劣化が起こるからです。

具体的には、以下の箇所で劣化が起こります。

- 屋根

- 外壁

- 水回り周辺

- 床材

劣化の箇所が増えたり、劣化の度合が大きくなったりするほど、その分買主にとってのマイナスポイントも大きくなります。

そうなると必然的に、建物の資産価値(売却価格)も下がります。

この点も、住まなくなった建物を早急に売却するべき理由の一つです。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような空き家も数多く買い取ってきました。

たとえば下記のように「20年以上放置されて老朽化が進んだ空き家」や「不用品で室内があふれてしまっている空き家」を買い取った実績もあります。

【20年以上放置された空き家の買取事例】

【不用品で室内があふれてしまっている空き家の買取事例】

引用元:Albalinkの空き家買取事例

20年以上放置された空き家については780万円で買取らせていただき、所有者には「雨漏りもするような家だったが、思ったより高い金額で買い取ってもらえた」と、金額についても満足していただけました。

また、不用品で室内が溢れてしまっている空き家の所有者は、他の不動産業者から「不用品の回収だけで100万円近くかかる」と言われ、途方に暮れていたそうです。

それだけに「(弊社に)そのまま買い取ってもらえてとても助かりました」と言っていただけました。

上記の方々だけでなく、弊社に買取依頼をしていただいたお客様からは「肩の荷が下りた」「色々不安だったがスムーズに売却できた」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して空き家を売却したい方はぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

まとめ

今回は配偶者居住権について、その種類や概要、メリット・デメリットなどについて解説しました。

配偶者居住権の利用を検討しているなら、配偶者居住権のメリットとデメリットを比較することが大切です。

もし、今住んでいる建物が不要になった際は、一日でも早く不動産買取業者に売却してしまいましょう。

建物を保有し続けている間は、固定資産税などの税金がかかり続けてしまいます。

そのうえ、建物の資産価値は日に日に低下していく一方です。

ちなみに、当サイトを運営している「株式会社AlbaLink(アルバリンク)」は、日本全国で不動産の買い取りを行っている専門の買取業者です。

権利関係が複雑になった共有持分の不動産でも現状のまま買い取りできます。

実際に、フジテレビ「イット」でも、廃墟化した空き家を買取・再生する買取業者として、特集された実績もございます。

もちろん、査定・相談のみの問い合わせも大歓迎です。

自身が所有している不動産で何か悩んでいることや困っていることがありましたら、ぜひ我々のようなプロを積極的に頼ってください。

相談・査定はこちら

相談・査定はこちら