不動産が共有名義になるシーンは2つ

不動産が共有名義になるのは以下の2つのケースです。

1つずつ、順に解説していきます。

共同出資して新規購入

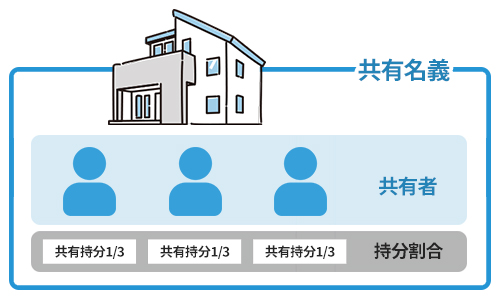

複数人で資金を出し合って不動産を購入する際は、共同出資した方同士での共有名義となるのが一般的です。

例えば、結婚や出産を機に夫婦共同で資金を出し合って、新居を購入することもあれば、親子共同で資金を出し合い、親子二世帯住宅を購入するケースもあるでしょう。

後述しますが、1人での購入が難しい高額な不動産も、複数人で資金を出し合えば、手が届くようになるからです。

ただし、冒頭でもお伝えした通り、不動産を共有名義で購入すると売却時に意見が合わずに揉めるなど、後々共有者間でのトラブルにつながりやすいので、基本的にはおすすめできません。

もしすでに、共有名義で購入してしまい、後悔している、手放したいという場合は、自身の持分のみ専門の不動産買取業者に売却する方法があります。

持分を売却してしまえば、共有名義から抜け出すことができます。

弊社Albalinkも共有持分の買取ができる専門の不動産買取業者です。

ぜひお気軽に下記無料買取査定フォームよりお問い合わせください。

>>【持分を売却して共有名義から抜け出す】無料で買取査定を依頼する

複数人で遺産相続

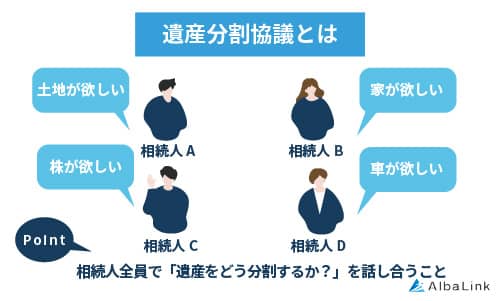

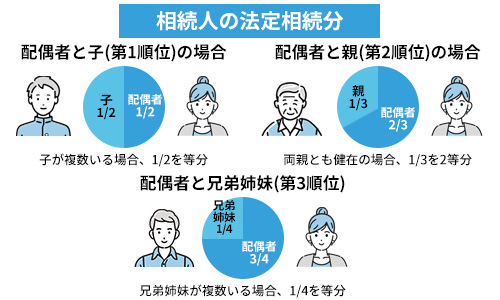

遺産相続時にも、不動産が共有名義になるケースがあります。

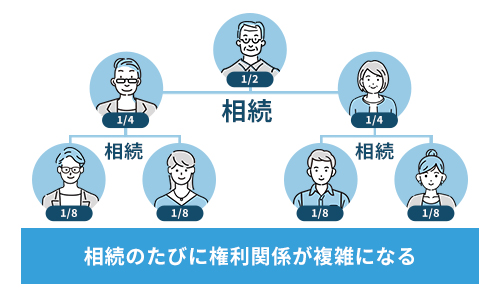

ありがちなのが「遺産分割協議」を行ったけど相続人同士の話し合いがまとまらず、とりあえず法定相続分通りに相続登記をして共有名義にした、というケースです。

相続人(遺産を受け継ぐ人)全員で遺産の分け方を話し合うこと

民法上の基準として定められている、各法定相続人が遺産を受け継ぐ取り分

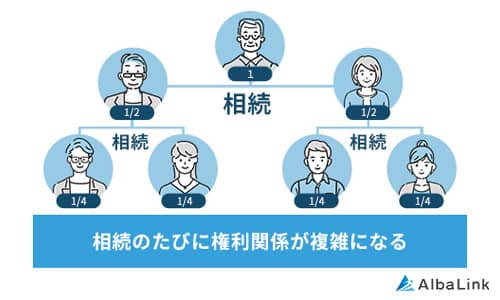

下図を見てもらえばわかるように、法定相続分で相続すると、共有者が増え、のちのちトラブルに発展する恐れがあります。

ですから相続の際は、遺産分割協議で1人の相続人の単独名義にすることを強くおすすめします。

なお、共有名義について詳しく知りたい方は、以下の記事をご参照ください。

不動産を共有名義にするデメリット7選

共有名義の不動産には、メリットよりも大きな以下のデメリットが存在します。

共有名義のメリットは説明してきた通り、殆どが不動産の新規購入から一定期間に限り有益なものです。

一方で、これからご紹介する共有名義のデメリットは、あなたが共有名義の不動産を持ち続ける限り一生ついてまわります。

そればかりか、将来自分の子供や孫にまでも、世代を越えてトラブルを引き起こしてしまう潜在的なデメリットも伴います。

これからご紹介する共有名義のデメリットをしっかりと把握した上で、不動産を共有名義で取得するべきかどうか判断してください。

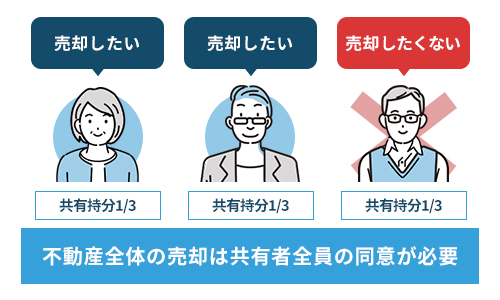

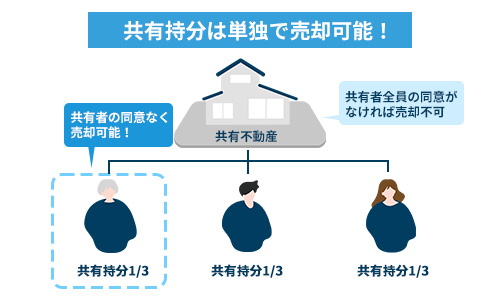

自由に売却できない

共有名義になっている不動産を、共有者のうちの1人が自由に売却することはできません。

共有不動産を売却するためには、共有者全員から合意を得る必要があるからです。

法的根拠となるのは民法第251条(令和5年4月1日に改正法が施行)です。

第251条

各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

例えば、不動産を「A9割、B1割」で不動産を共有しているとします。

この場合、不動産を売却する際に9割の持分を持っているAさんの意見が優遇されることはないという点に注意が必要です。

1割であろうと持分を所有しているBさんがいるのであれば、不動産全体を売却するために、AさんはBさんに対して合意を得る必要があります。

もし同意を得られなければ売却したくても売却することができません。

ただ、自身の共有持分のみであれば、共有者の同意を得ずに売却できます。

共有持分の売却は、一般的な不動産屋では扱ってくれないことがほとんどですが、専門の買取業者であれば買取ることができます。

弊社Albalinkも訳アリ物件専門の買取業者ですから、共有持分のみの買取りを行っております。

実際、弊社に物件や持分を売却した方からは、以下のように高い評価をいただいております。

不動産の売却に関し、共有者の同意が得られずお困りの場合は、ぜひ弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)

>>【共有持分のみで高額売却・トラブル解消!】無料の買取査定はこちら

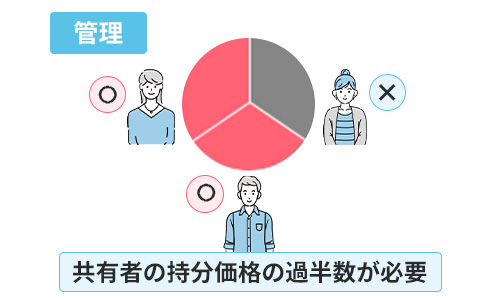

自由に貸し出せない

共有名義になっている不動産を共有者のうちの1人が自由に他の第三者へ貸し出すことは制限されます。

共有不動産を賃貸に出すためには、共有者の共有持分の過半数から合意を得る必要があるからです。

法的根拠となるのは、民法第252条(令和5年4月1日に改正法が施行)です。

第252条

共有物の管理に関する事項(次条第1項に規定する共有物の管理者の選任及び解任を含み、共有物に前条第1項に規定する変更を加えるものを除く。次項において同じ。) は、各共有者の持分の価格に従い、その過半数で決する。

仮に兄弟3人で「3分の1ずつ」の共有名義になっているとしましょう。

この共有不動産を第三者に貸し出したいと考えた場合、少なくとも兄弟2人の合意がなければ賃貸利用はできません。

仮に共有している不動産が立地や状態などが良く、賃貸に出せば収益が見込めそうな場合であっても、共有者の合意が得られなければ、そのチャンスをみすみす逃すことになります。

また、借地借家法が適用される賃貸借契約は、共有不動産の「変更」行為に該当する場合があります。

もし「変更」行為に当たる場合は、上記の例でいえば、兄弟3人全員の同意が必要となります。

なお、共有名義の不動産に対する「変更」「保存」「管理」行為について、具体的にどのような行為が該当するかについては、下記の記事で詳しく解説しています。

あわせてご確認ください。

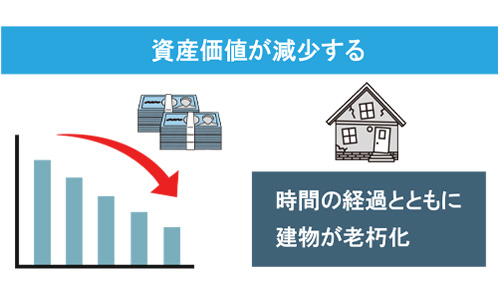

自由にリフォームできない

共有名義になっている不動産に、共有者のうちの1人が独断でリフォーム工事を施すことは制限されます。

上記した共有不動産の賃貸利用と同様に、軽微でないリフォーム工事にも共有者の共有持分の過半数から合意を得る必要があるからです。

ここで言う「軽微でないリフォーム工事」とは、不動産の価値を高める目的で行う修繕や増改築を指します。

つまり、共有者間で意見が合わなければ、不動産が老朽化した際に適切な修繕が行えずに、不動産の価値がどんどんと低下してしまいます。

不動産の価値が低下してしまうと、将来、売却しようとしても、安値でしか売れなくなってしまいます。

現在、共有名義で物件を所有しており、売ることも修繕することもできずに困っている方は、弊社Albalinkにご相談ください。

弊社に自身の共有持分を売却いただければ、どんどん価値が下がっていく共有名義の物件と縁を切ることができ、売却金としてまとまった現金も手に入れられます。

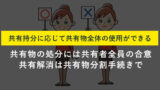

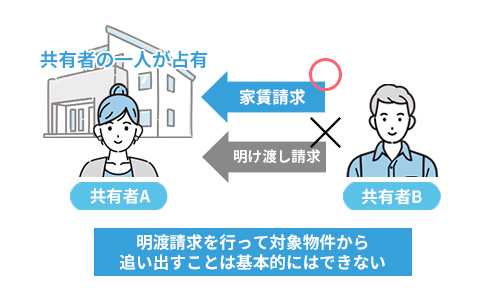

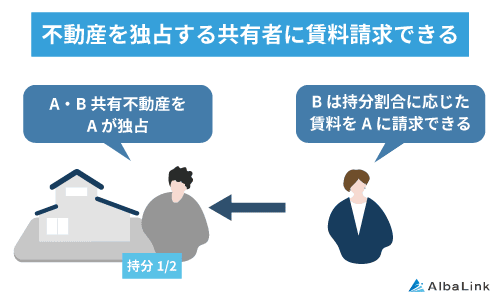

他の共有者の使用を妨げられない

上述した通り、共有不動産に対して共有者が行える行為は制限されています。

ですが、不動産を使用するだけなら各共有者が持分割合の多い少ないに関わらず自由に行えると民法で定められています(下記参照)。

第249条

各共有者は、共有物の全部について、その持分に応じた使用をすることができる。

このことから、共有名義になっている不動産上に、特定の共有者が居座って占拠していたとしても、「他の共有者を無理やり追い出して占拠した」といった特別な事情が無い限り、原則としてその占拠者を追い出すことができません。

もちろん、占拠者以外の共有者にも不動産を使用する権利がありますから、対価として賃料を請求することは可能です。

ただ、物件の占拠者が賃料の支払いに簡単に応じるとは限らず、最終的には裁判まで発展してしまうケースも少なくありません。

裁判に発展すれば、時間も費用もかかります。

しかも、裁判を起こしても、占有者の賃料の支払いが認められる保証はありません。

共有不動産を独占する人に対して賃料を請求する方法については、以下の記事で詳しく解説しています。

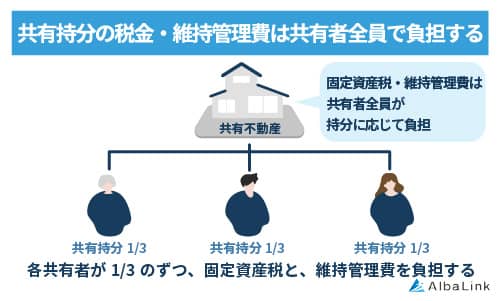

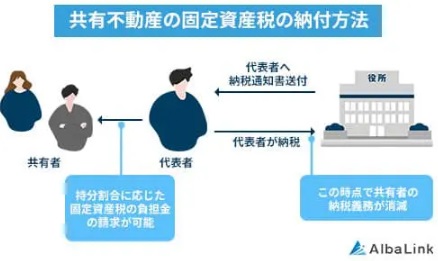

持分割合に応じて費用を負担しなければならない

共有名義で不動産を持ち続けている限り、各共有者は固定資産税や維持管理費などの費用負担を拒否できません。

共有不動産にかかる固定資産税や維持管理費は、共有者全員がそれぞれの持分割合に応じて負担するよう法律で定められているからです。

実際には、支払いの度に共有者全員がお金を出し合うのではなく、共有者のうちの1人が費用を全額立て替え、後に他の共有者へ持分割合に応じた金額を請求することがほとんどです。

このとき、費用を立て替えた人は「求償権(弁済者が金銭の返還を求める権利)」に基づき、他の共有者に過去10年間まで遡って費用を請求することが可能です。

ですから、仮に現在あなたが持分に応じて適切に費用を負担していたとしても、過去10年以内に未払いの管理費などがあれば、突然費用を請求される恐れがあるということです。

もし、共有持分は持っているけれど、別の場所に住んでいるなどで、固定資産税や管理費の負担をしたくないと感じている場合は、自身の持分のみ売却することができます。

弊社Albalinkにご依頼いただけば、1ヶ月程度で買取り可能ですので、まずは、お気軽に下記無料買取査定フォームで金額だけでもお確かめください。

共有不動産の固定資産税の納税義務が誰にあるのかについては、以下の記事でも詳しく解説しています。

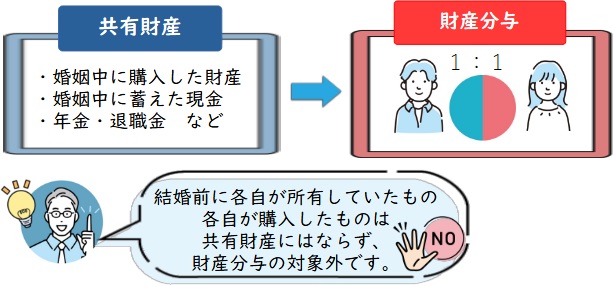

離婚時の財産分与でトラブルに発展する

共働き世帯も多い昨今は、夫婦で力をあわせて共有名義でマイホームを購入するケースが増えています。

ですが、夫婦の3組に1組が離婚する今の日本では、「力を合わせて一緒に返済していこう」と誓い合った夫婦であっても数年、十数年後に別れてしまうこともあるのが事実です。

そんなとき、共有名義がさまざまな問題を引き起こします。

そもそも、婚姻中に購入した不動産は単独名義であったとしても、離婚による「財産分与(夫婦の財産を公平に分配すること)」の際にトラブルの原因となります。

夫「購入資金はほとんど自分が出したのだから自分が物件に残るべきだ」

妻「離婚後も子供を育てなくちゃいけない自分が物件に残るべきだ」

このように意見の対立を生むからです。

これに加え、不動産が共有名義であった場合は「離婚後も夫婦共有の住宅ローンが残る」という、新たな問題が発生します。

仮に、夫が物件から出ていき、数年後夫に債務者としての責任感が薄れ、返済を滞納し続けたとします。

この場合、不動産全体が競売にかけられるため、突然妻と子供が家を追い出されることにもなりかねません。

夫婦共有名義で新居を購入される際は、このような離婚時の問題を把握した上で、慎重に検討して下さい。

なお、離婚後も共有名義不動産に住み続けるリスクは以下の記事で解説しています。

併せて参考にしてください。

将来自分の子供や孫がトラブルに巻き込まれる

共有名義の不動産を放置していると、将来自分の子供や孫がトラブルに巻き込まれる可能性があります。

共有者のうちの1人が亡くなり、持分が複数の相続人へ受け継がれていくたびに、共有者が際限なく増え続け、売却などの合意形成が困難になるからです。

例えば、度重なる相続で共有者が大人数になりすぎて、もはや他の共有者の顔も名前もわからないと言ったケースもあります。

このような共有関係に、あなたの子供や孫が加わったとすると、不動産を売却しようにも共有者を探すところから始めなくてはならず、合意形成は困難を極めるでしょう。

つまり、共有名義で不動産を所有しているだけで、自分亡き後に残される家族に対して禍根を残すことにもなりかねません。

なお、買取業者に自身の共有持分を売却してしまえば、この章で述べたような共有者が増えすぎて合意形成が取れなくなってしまった場合でも、共有関係を抜け出すことができます。

親から家を相続したものの、共有者がたくさんいて売却したくてもできない場合は、弊社Albalinkにご依頼ください。

共有者との話し合いなどは全て買取後に弊社がやらせていただきます。

また、査定依頼をしたからといって強引な営業などはありませんので、ご安心ください

>>【共有者との交渉も任せられる!】Albalinkの無料買取査定を利用する

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

不動産を共有名義にするメリット4選

不動産を共有名義にする主なメリットは、以下の4点です。

なお、デメリットをまずは知りたいという方は「不動産を共有名義にするデメリット」をご確認ください。

不動産を共有名義にする4つのメリットについて、それぞれ解説します。

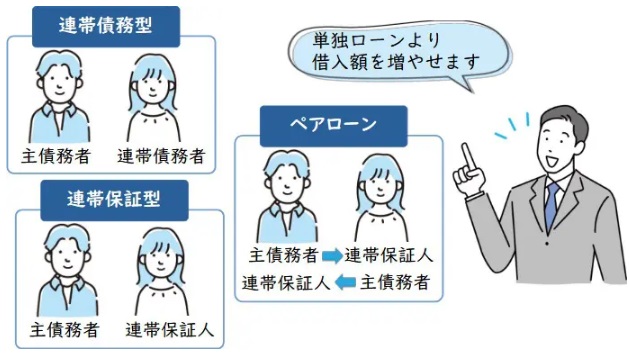

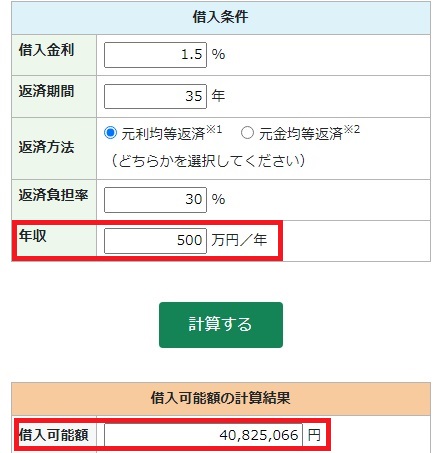

高額な住宅ローンを組める

共有名義として住宅ローンを契約すると、ローン契約者それぞれの収入を合算してローン審査に臨めるため、単独名義に比べて高額なローンを組むことができます。

具体例をもとに解説していきます。

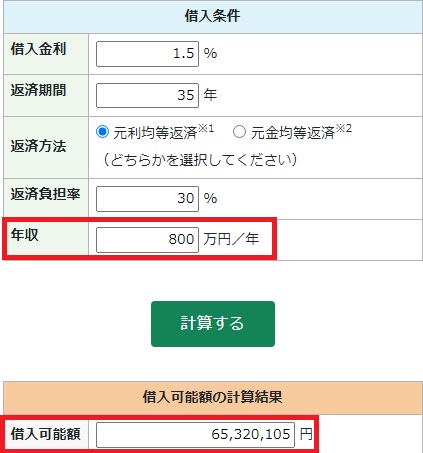

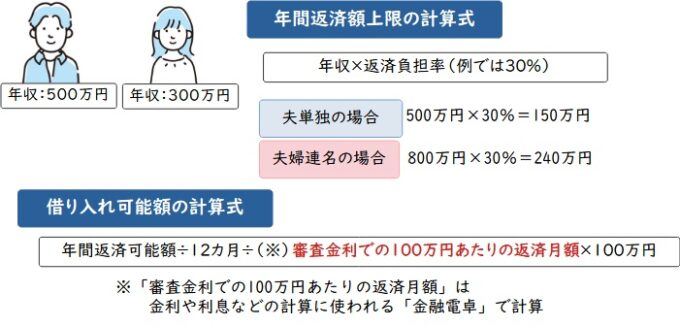

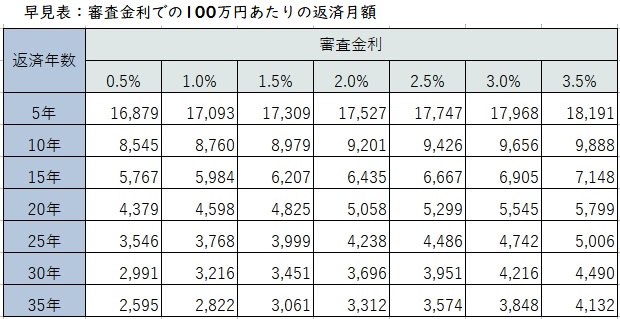

夫婦で新居の購入を検討している具体例

- 共働きの夫婦(夫の年収500万円、妻の年収300万円)

- 住宅ローンの返済負担率(年収における借入額の上限)は最も一般的な「30%」

- 住宅ローンの金利は「年利1.5%」として計算

- 返済期間は「35年」として計算

このとき、夫単独名義では借入可能額が「約4000万円」であるのに対して、

年収500万円のシミュレーション

夫婦共有名義にすれば借入可能額は「約6500万円」まで伸ばすことができます。

年収800万円のシミュレーション

夫婦や親子の力を合わせることで、1人では手の届かないような夢のマイホームを手に入れられるというのは確かに魅力的です。

なお、不動産の住宅ローンを共有名義にするメリットとデメリットは以下の記事で解説しています。

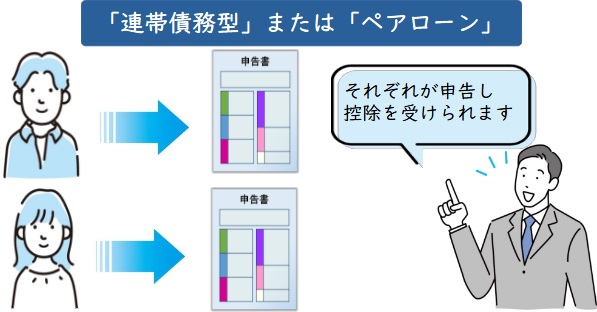

住宅ローン控除を共有者の人数分適用できる

共有名義として連帯債務やペアローンを利用すると、ローン契約それぞれに「住宅ローン控除」が適用できるため、毎年支払う税金(所得税と住民税)を安く抑えられます。

住宅ローンを利用して新居を購入した際に「年末時点でのローン残高の1%」の金額分、10年間あるいは13年間、所得税や住民税から控除される制度

ただ、共有者それぞれに住宅ローン控除を適用することで節税になるかどうかは、あなたや他の共有者の年収によって異なります。

節税効果が見込めるかどうかは、住宅購入を依頼する不動産会社や住宅ローンを契約する金融機関の担当者に確認しましょう。

なお、夫婦で住宅ローンを組むときのポイントは、以下の記事で詳しく解説しています。

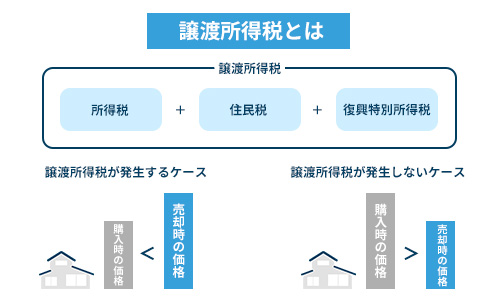

不動産売却時に「住居用3000万円特別控除」を共有者の人数分適用できる

共有名義になっている不動産を売却する際は「住居用3000万円の特別控除」を共有者の人数分適用できます。

そのため、共有名義なら不動産を売却する際の税金(譲渡所得税)を節税、もしくは全て払わなくて良い可能性があります。

居住用財産(不動産)を譲渡(売却)して得た譲渡所得から3,000万円を控除する特例

なお、居住用3000万円特別控除の要件など詳しい情報は、以下の記事をご確認ください。

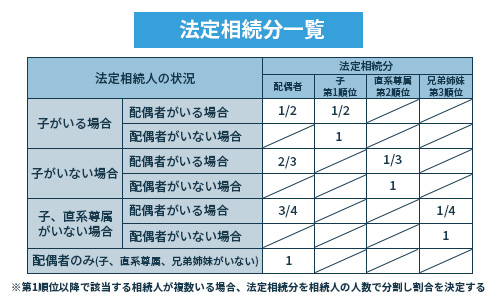

遺産分割協議の際に相続人同士で納得しやすい

法定相続分に揃えて共有名義で相続登記を行うことで、相続人同士で納得感が得られやすいというメリットがあります。

法定相続分とは、「民法上定められている遺産の取り分の目安」であり、一見して公平感があるからです。

このことから、遺産分割協議がまとまらない場合に、仕方なく共有名義で相続(登記)してしまうケースがあります。

ですが、次項から紹介する途方もない共有名義のデメリットを考えれば、絶対に共有名義を避けるべきです。

なお、法定相続分で相続する流れについては、以下の記事で詳しく解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

結論、共有名義にはデメリットのほうが大きい

共有名義のメリットとデメリットについて解説してきました。

ここまでの内容を総合的に判断すると、明らかに共有名義にはデメリットのほうが大きいと感じた人も多いのではないでしょうか。

ではここからは、「共有名義を避けるためにはどのように行動するべきなのか」について、状況ごとに解説していきます。

新規購入時は単独名義で購入可能な住宅を検討する

住宅を新たに購入する際は、できる限り単独名義(1人の収入)で購入可能な住宅を探しましょう。

最初から単独名義で不動産を購入すれば、上述した共有名義のデメリットは当然回避できるからです。

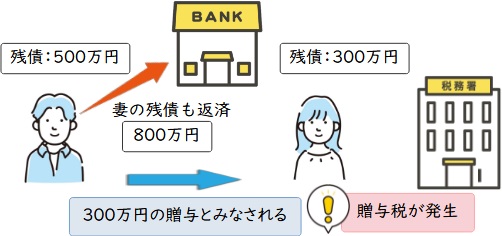

逆に、共有名義での住宅ローン契約は、いわば無理やり借入枠を広げる行為にすぎず、共有者同士で協力しあえなくなったさいに、返済が不可能になるリスクを伴います。

まず、夫婦共有名義の場合であれば離婚時でしょう。

今まで夫婦2人で払っていたローンを、片方のみの収入で返済するのは現実的には厳しく、返済が滞れば不動産が競売にかけられたり、競売を避けるために任意売却せざるを得なくなったりします。

とはいえ、仮に、夫婦のどちらか一方が、もう一方のローンを肩代わりできたとしても、それはそれで別の問題が発生します。

ローンを肩代わりしてもらった人に贈与税が発生するためです。

ローンとは平たくいえば借金のことですから、それを肩代わりしてもらうということは、「お金をもらった」のと同じこととみなされ、贈与税が発生するわけです。

次に、親子共有名義の場合は親の死亡時です。

住宅購入当初の返済プランより早期に親が亡くなれば、親の収入を返済に充当できなくなるため、同じく競売や任意売却となる恐れがあります。

購入資金がどうしても足りない場合は慎重に検討

生活環境の変化に伴って、早急に新居を購入しなければならない場合もあるでしょう。

このときにどうしても1人の収入だけで、広さや立地など、必要最低限の条件を備えた物件を購入できない場合は、配偶者や親などと共同出資して共有名義にせざるを得ません。

やむを得ず共有名義で不動産を購入する場合には、上述したデメリットをしっかりを把握した上で、慎重に検討するようおすすめします。

相続時は遺産分割協議で共有名義を避ける

上述した通り、遺産相続時に不動産を共有名義にするメリットは殆どありません。

そればかりか、不動産の新規購入時は夫婦や親子など、共有者はせいぜい2人なのに対し、遺産相続時は世代を経るごとに共有者の数も3人、4人と膨れ上がる恐れがあります。

共有者の数は増えれば増えただけ、不動産の管理や売却のための合意形成が困難化するので、危険であると言えます。

そのため、不動産を相続する際は相続人同士で遺産分割協議を行い、「不動産を売却して現金化する」か「特定の相続人の単独名義にする」などの方法で相続を行いましょう。

遺産分割を済ませないと共有名義とみなされる

相続人間の意見をまとめられない…

単純に協議がめんどくさい…

このような理由から、親族の死亡により相続が発生しているにもかかわらず、遺産分割(協議に基づく相続登記)を放置しているケースがあります。

この際注意しなければならないのが、遺産分割を完了させない限り「不動産が法定相続分通りで相続人間の共有名義とみなされる」という点です。

不動産が相続人同士の共有名義とみなされることで、発生するリスクは次のとおりです。

- 相続不動産を売却できない

- 遺産分割(相続登記)を済ませておかないと、相続不動産を売却する際、スムーズに売買手続きを進められない可能性があります。

なぜなら、相続した不動産の名義は、被相続人から一気に買主へ移行することはできず、相続登記が必要だからです。 - 不動産の管理責任が相続人全員に生じる

- 遺産分割を済ませない限り、不動産の管理責任は相続人全員に生じます。

参照元:民法第918条

- そのため「遺産分割もしてないし、自分には関係ない」と思っていても、相続した不動産が地震などで倒壊し、第三者へ危害を加えた場合、あなたにも突然損害賠償請求がなされる恐れがあります。

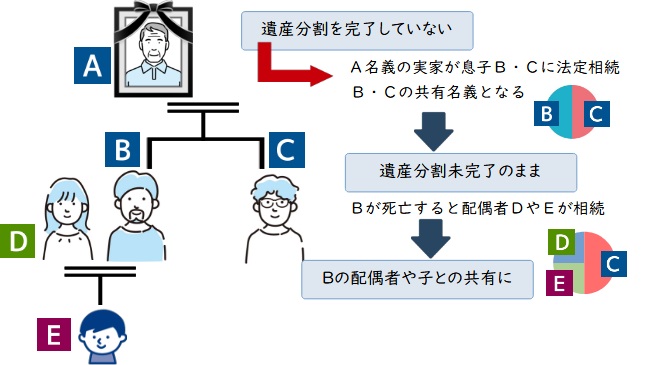

上記に加えて、遺産分割が完了していない状態で相続人のうちの1人が死亡すると、更に状態はややこしくなります。

仮に、Aが死亡し、Aの子供B・Cが相続人になったとしましょう。このとき、遺産分割を行わずにそのままBが死亡してしまうと、Bの相続権はBの配偶者や子供などに受け継がれます。

つまり、遺産分割を放置していると、世代を経るごとに相続人の数が膨大になってしまい、結果的に遺産分割協議をまとめることが困難になります。

このことからも、不動産が単独名義になるように遺産分割協議をまとめて、なるべく早期に相続登記を終わらせておくようにしましょう。

上記の場合であれば、共有者であるCがBの持分を相続して、Cの単独名義にするのが自然な形でしょう。

すでに共有名義になっている場合はすぐに共有状態を解消

ここまでご紹介してきたとおり、不動産の共有名義には多大なデメリットがあります。

よって、すでに共有名義として不動産をお持ちの方は、なるべく早期に共有状態を解消するべきです。

未だ共有者間でトラブルが起きていないとしても、一度争いが発生してしまうと、売ることも貸し出すこともできず、共有者同士でいがみあったまま、不動産を管理・維持し続けなくてはなりません。

ですから、くれぐれも「自分たちは大丈夫」と楽観視せず、可能な限り早期に共有状態の解消を検討しましょう。

もちろん、すでに他の共有者とトラブルが発生している場合でも、あなた単独で行える共有状態の解消方法があります。次章で、共有状態の解消方法を網羅して解説していきます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義を解消する全手法

上述したとおり、共有名義には様々なトラブルが有るため、すでに不動産が共有名義になっている場合は、なるべく早期に共有状態を解消しましょう。

共有状態を解消する全手法は以下の6つです。

上記6つについて、それぞれ詳しく解説しますが、結論をお伝えすると、最も早く共有状態を解消できる方法は「あなた自身の共有持分を第三者へ売却する」ことです。

特に、専門の買取業者へ依頼すればスピーディーに共有持分を買い取ってもらえます。

弊社Albalinkも訳アリ物件専門の不動産買取業者であり、スピーディーに共有持分を買い取ることができます。

一刻も早く共有状態を解消したい方は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

>>【共有持分のみで高額売却・トラブル解消!】無料の買取査定はこちら

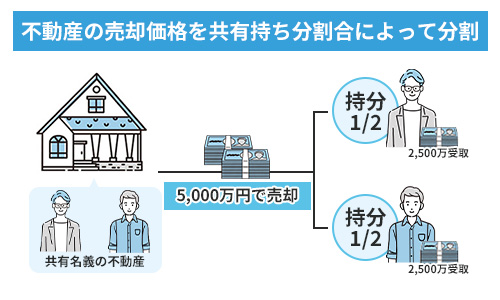

共有者全員の合意のもと不動産全体を売却する

共有者全員の合意のもと共有不動産全体を売却して、売却代金を持分割合に応じて分配することで共有状態を解消することが可能です。

例えば、市場価格5,000万円のアパートを共有者A、Bで「2分の1ずつ」共有しているとしましょう。

上記例で、不動産全体を市場価格通りの5,000万円で売却した場合、A、Bに「2,500万円ずつ」を分配することで共有状態を解消します。

メリット

- 市場相場通りの金額で不動産を売りに出せる

- 共有名義とはいえ共有持分を100%揃えた、不動産全体としての売却なので、一般の不動産市場で取引される相場通りの金額で売却を狙うことが可能です。

- 共有者間で公平感がある

- 共有者全員の手元に持分割合に応じた現金が残るため、比較的公平感のある共有状態の解消方法と言えます。

デメリット

- 他の共有者全員を説得しなければ行えない

- 前述の通り共有不動産を全体として売却するためには、共有者全員の合意が必要であるため、説得できなければこの方法で共有状態を解消することはできません。

もし他の共有者を説得できない場合は、自身の共有持分のみ専門の買取業者に売却すれば共有関係から抜け出せます。

弊社Albalinkは訳アリ物件専門の買取業者ですので、共有者同士で合意形成ができていない物件であっても、あなたの共有持分のみ買い取ることができます。

買取後の他の共有者との話し合いも、弊社が行わせていただきますので、ご安心ください。

共有名義の不動産が売却ができず、共有関係から抜け出せずにお困りの場合は、ぜひ弊社に共有持分の売却をご依頼ください。

下記リンクより、無料買取査定をさせていただきます(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

>>【共有持分のみで高額売却・トラブル解消!】無料の買取査定はこちら

こんな人におすすめ

- 不動産全体の売却に向けて、他の共有者と足並みを揃えられる人

- 売却金額に妥協せず市場相場通りの金額感で不動産の売却を狙いたい人

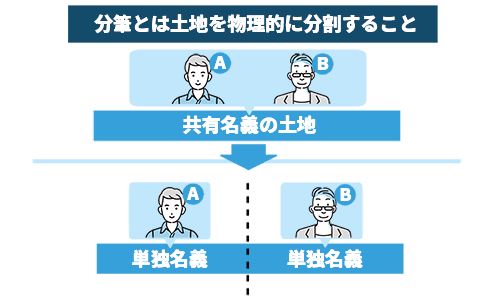

土地を分筆する

共有名義の土地を「分筆登記」によって物理的に切り分けることで、各共有者が単独で所有する複数の土地となり、共有状態を解消できます。

1つ(1筆)の土地を、複数の土地に切り分ける登記手続き

具体例をもとに解説します。

土地分筆の具体例

- 合計面積100㎡の共有地A

- 夫婦で共有名義の土地を「2分の1」ずつ共有

このとき、共有地Aを「50㎡の土地X」と「50㎡の土地Y」に切り分け、それぞれ夫と妻で単独所有します。

ただ、建物は物理的に切り分けられないため、共有不動産に建物が含まれている場合は分筆登記による共有状態の解消はできません。

なお、以下の記事でも土地の共有状態を解消する方法を解説しています。

メリット

- 共有者全員が別々の用途で自由に土地を活用できる

- 分筆登記で切り分けたそれぞれの土地は各共有者の単独名義の土地となるため、それぞれが自由に活用することが可能です。

デメリット

- 土地の価値が低下する可能性がある

- 分筆登記によって狭くなりすぎる、いびつな形状になる、などの場合、土地の使い勝手が悪くなることから、結果的に土地の価値が低下してしまうケースがあります。

- 土地上に建物を建てられなくなる可能性がある

- 建築基準法上、道路に2メートル以上接していない土地の上には原則として建物を建てることができません。

よって、分筆登記で切り分けたことにより、道路と接しない土地が発生すれば、その土地は新築を立てて居住する等の用途で活用することが不可能になります。

なお、上記の「未接道の土地」の売却方法などについて、詳しく知りたい方は以下の記事をご確認ください。

こんな人におすすめ

- 共有名義の土地上に建物が建っていない人

- 建築基準法上の制限を受けずに分筆できる土地を持っている人

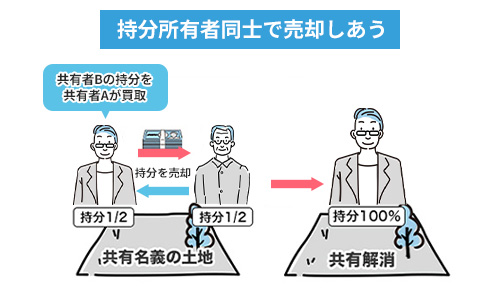

他の共有者に持分を買い取ってもらう

あなた自身の共有持分を他の共有者に買取ってもらうことで、あなただけが共有状態から抜け出すことが可能です。

売主であるあなたは、まとまった現金を手に入れつつ、共有状態から抜け出すことが可能です。

買主となる共有者も、あなたの持分を購入することで、不動産が単独名義になればメリットがあります。

単独名義であれば、不動産を自由に活用や売却することができるからです。

ただ、自身の共有持分を売却するならば、当然、少しでも高価で買い取ってもらいたいですよね。

そこで、以下の記事では、共有者間の持分売買で使える交渉テクニックをまとめてありますので、参考にしてみてください。

メリット

- 売却価格などの交渉を自由に行える

- 共有者同士での売買交渉であれば、他人との売買に比べて売却代金や日程などを自由に交渉することが可能です。

- 相手の希望次第では一般相場に近い金額で持分を買い取ってもらえる

- 相手方の共有者に「不動産をこう活用したいから手放したくない」といった強い希望があるのであれば、市場相場通りで強気の価格交渉を持ちかけても、納得してもらえる可能性があります。

デメリット

- 共有者と友好な関係であることが必要

- そもそもこの方法は、共有者との関係が良好でなければ行えません。関係が良好でなければ、持分の売買の交渉などできないためです。

- 買主となる共有者に資力が必要

- 相手方に経済的な余力がなければ当然、他の共有者に持分を買い取ってもらうことができません。

こんな人におすすめ

- 不動産を活用することよりも、共有状態から抜け出したい人

- 他の共有者に不動産の活用に関する強い希望がある人

他の共有者から持分を買い取る

他の共有者全員から持分を買い取ってしまえば、対象の不動産はあなたの単独名義になるため、結果として共有状態を解消することが可能です。

よって、不動産を手放さず、かつ共有状態を解消したいという方はまず、他の共有者に対して、持分を買い取らせてもらえないか、持ち掛けてみましょう。

なお、他の共有者からなるべく安価で共有持分を買い取る交渉テクニックは、以下の記事を参考にしてください。

メリット

- 単独名義になれば不動産を自由に活用できる

- 他の共有者全員から持分を買い取り、不動産を単独名義とすることができれば、1人で自由に活用できるようになります。

デメリット

- 購入代金を支払えるだけの資力が必要

- あなたが他の共有者から持分を買い取れるだけの金銭を用意できなければ、この方法で共有状態の解消は行えません。

- 共有者間で取引価格に折り合いがつきにくい

- 共有持分の取引価格は共有者同士の話し合いで決めるため、適正な取引価格がなかなかまとまらないケースがあります。

前項の「共有者に持分を買い取ってもらう方法」も、この項の「相手の持分を買い取る方法」も、いずれも共有者と関係が良好でないと行えません。

ですから、共有者との関係が良好でなく、持分の売買の交渉ができない場合は、専門の買取業者に持分を売却してしまうのが賢明です。

弊社Albalinkにご依頼頂けば、スピーディーになるべく高値であなたの共有持分を買い取らせていただきます。

ぜひ一度、弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

>>【共有持分のみで高額売却・トラブル解消!】無料の買取査定はこちら

こんな人におすすめ

- 金銭を支払ってでも不動産を自由に活用したい人

- 他の共有者から持分を買い取れるだけの経済的余力のある人

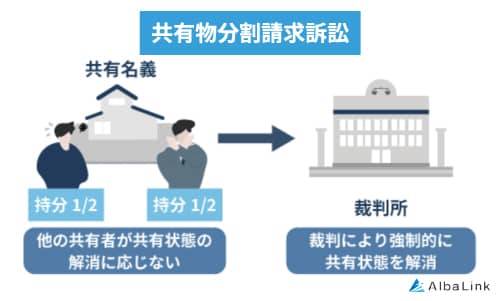

共有物分割請求訴訟を起こす

他の共有者といくら話し合っても共有状態の解消に応じてもらえない場合は、裁判(共有物分割請求訴訟)を起こすという方法もあります。

共有物分割請求訴訟を起こせば、裁判所から下される強制力のある判決によって、共有状態を解消してもらうことが可能です。

共有物分割請求訴訟については、以下の記事で詳しく解説しておりますので参考にしてください。

メリット

- 共有者同士で意見が対立している場合でも共有状態を解消できる

- 上記の通り、共有物分割請求訴訟では裁判所が強制力のある判決を下すため、共有者間の意見に関係なく共有状態を解消することが可能です。

- 共有状態の解消方法に納得感が得られやすい

- 国家資格をもった不動産鑑定士の適正な鑑定額に基づいて、裁判所が中立な立場から判決を下すため、共有状態の解消方法に共有者間で納得が得られやすいと言うメリットがあります。

デメリット

- あなたが望む結果になるとは限らない

- 共有状態の解消方法に関しては、裁判所が中立的な立場から最も合理的な方法を決めるため、あなたが望んでいた結果に必ずしもなるとは限りません。

判決内容によっては、不動産が競売にかけられ市場相場よりも安価で競落されてしまうため、共有者全員が損をする場合もあります。 - 高額な弁護士費用がかかる

- 専門知識を持たない一般の個人が単独で裁判手続きをすすめるのは非常に困難であり、基本的には弁護士に相談することになります。

そのため、原告(訴訟を申し立てる人)側は「50万円~100万円」程度と高額な弁護士費用を支払わなければなりません。 - 共有状態の解消まで長期間を要する

- 裁判手続に最低で半年、長ければ数年単位で時間がかかるため、すぐに共有状態を解消することはできません。

なお、専門の買取業者に共有持分買い取ってもらえば、時間や費用かけて裁判起こすより簡単に早く共有関係を解消できます。

弊社Albalinkは訳アリ物件専門の買取業者として弁護士とも提携しております。ですから、共有持分の買取りだけでなく、他の共有者との話し合いも問題なく対応できます。

他の共有者との話し合いがこじれてお困りの方は、ぜひ一度弊社の無料買取査定をご利用ください。

あなたの共有持分のみをすみやかに、なるべく高値で買い取らせていただきます(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

>>【共有持分のみで高額売却・トラブル解消!】無料の買取査定はこちら

こんな人におすすめ

- 不動産の活用に関して譲れない思いがある人

- 他の共有者と修復不可能なほど関係が悪化していて、裁判を起こしても構わない人

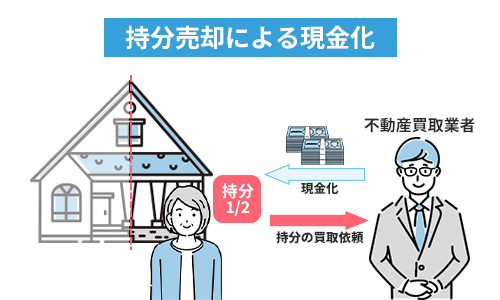

あなた自身の共有持分を第三者へ売却する

他の共有者と一切関わらずに共有状態から抜け出したい…

このような場合には、あなた自身の共有持分を第三者へ売却してしまうのが得策です。

あなたの共有持分はあなたの完全な所有物であり、他の共有者から合意を得なくても自由に売却できるからです。

ただし、共有持分のみを買い取ったところで、共有不動産を自由に活用できるわけではないので、一般の個人や不動産屋が共有持分を買い取ることはまずありません。

現実的には、共有持分を専門に取り扱う買取業者へ相談するのが良いでしょう。

共有持分買取業者であれば、共有不動産の権利関係を整理してから再活用する、独自のノウハウを有しており、通常では売却が難しい共有持分のみであっても買い取ってもらえるからです。

なお、弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)。

なお共有持分買取業者を選ぶポイントや、おすすめの買取業者は以下の記事で詳細に解説しておりますので、是非参考にしてください。

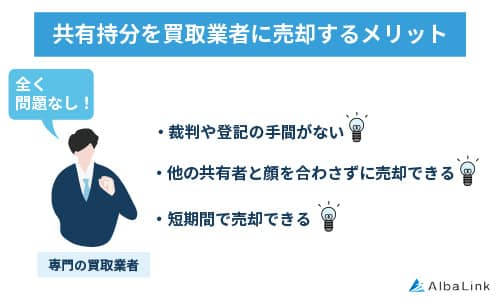

メリット

- 他の共有者と一切関わらずに共有状態から抜け出せる

- あなたの共有持分のみであれば、他の共有者から合意を得なくても自由に売却可能です。

そのため、共有持分を専門に扱う買取業者に持分を買い取ってもらえば、他の共有者と一切関わることなく共有状態から抜け出せます。 - まとまった現金が手に入る

- 現状でほとんど活用できておらず、延々と固定資産税を支払い続けているような不動産の持分であったとしても、共有持分買取業者に買い取ってもらえばまとまった現金に換えることが可能です。

- 最短数日で共有状態から抜け出せる

- 共有持分買取業者であれば、業者が買主となって直接あなたの持分を買い取るため、金額感さえ合えば最短数日で決済を完了させることが可能です。

なお、先ほどもお伝えしましたが、弊社Albalinkにご依頼頂けば、スピーディーに買取可能です。

もちろん、早いだけでなく、なるべく高値で買い取らせていただきますので、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

>>【共有持分のみで高額売却・トラブル解消!】無料の買取査定はこちら

デメリット

- 買取価格が市場相場よりも安価になってしまう

- 共有持分買取業者はあなたの持分を買い取った後に、数年単位で他の共有者と交渉を行い権利関係を整理してから不動産を再販売・再活用して利益を上げています。

- このことから、再活用までにかかる事務所の家賃や人件費等を見越した金額で買取を行わなければ費用倒れしてしまうので、市場相場よりも安価での買取となります。

しかし、先ほどお伝えしたように、共有持分は一般の個人にはまず売却できません。売却できなければ共有関係を解消できません。

ですから、多少市場価格より安くなったとしても、買取業者に売却し、すみやかに共有関係を解消してしまうのが賢明です。

こんな人におすすめ

- 他の共有者と一切関わりたくない人

- すぐにでも共有持分を売却してまとまった現金を手元に用意したい人

- 面倒な手続きを踏まずに共有状態から抜け出したい人

ここまで、共有状態の解消について網羅的にお伝えしてきましたが、以下の記事では、共有者が認知症になってしまった場合など、特殊なケースでの共有状態の解消方法も解説しています。

あわせてご確認ください。

まとめ

この記事では主に、不動産を共有名義にするデメリットについて解説してきました。

繰り返しにはなりますが、共有名義の不動産は多大なるデメリットを孕んでいるため、これから共有名義で不動産を取得することは絶対におすすめできません。

なお、すでに共有名義で不動産をお持ちの方で、共有者同士のトラブルに巻き込まれたくない方や、トラブルに巻き込まれてしまっている方は、共有持分を専門の買取業者に売却することをお勧めします。

弊社Albalinkは訳アリ物件専門の買取業者として、共有持分の買取実績も豊富にあります。

過去には一般の不動産業者が取り扱わない訳あり物件を買い取る専門業者として、フジテレビの「newsイット!」で紹介されました。

弁護士とも提携しておりますので、仮に共有者間でトラブルが発生していても、買取り後の共有者とのやりとりも弊社で行わせていただけます。

売却後は、売主様には一切お手間を取らせませんので安心ください。

現時点で、共有者間トラブルに見舞われている人も、将来のトラブルを回避した方も、まずは一度、弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

相談・査定はこちら

相談・査定はこちら