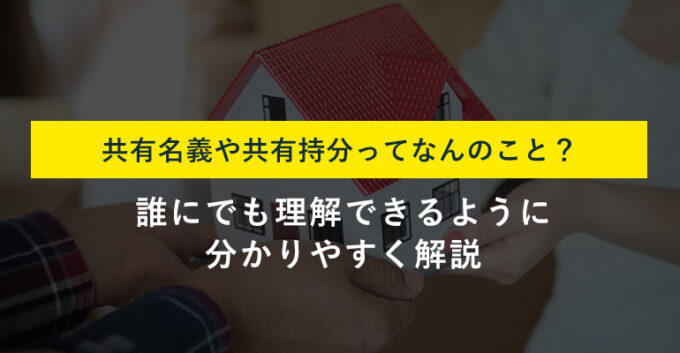

不動産の「共有」とは?共有名義と共有持分の違い

1つの不動産を複数人で共同して所有している状態を「共有」と言います。

ここからは共有に関する用語の意味を解説していきます。

| 共有者 | 不動産を共有している人 |

|---|---|

| 共有名義 | 一つの不動産につき複数人が所有者として登記がなされている状態 |

| 共有持分 | 不動産に対して各共有者が持つ割合的な所有権 |

| 持分割合 | 各共有者が持つ共有持分の割合 |

共有者とは

共有者とは、「不動産を共有している人」のこと。

例えば、「山田太郎」「山田花子」の夫婦で共同して新たに住宅を購入する場合は「山田太郎」と「山田花子」が共有者となります。

共有名義とは

共有名義とは、1つの不動産を複数人で共同所有している状態です。

夫婦で購入した場合や相続で取得した場合によく見られ、各人が自分の持分に応じた所有権を持ちます。

共有者全員の合意がないと売却や賃貸などの処分が難しく、後々のトラブルを避けるためにも事前の取り決めが重要です。

共有持分とは

共有持分とは不動産に対して各共有者が持つ割合的な権利のこと。

不動産を共有していると言っても、物理的に「この部分は山田太郎のもの」「この部分は山田花子のもの」というわけではありません。

山田太郎と山田花子が「不動産全体」に対して割合的に権利を持っているという考え方になります。

持分割合とは

「持分割合」とは、各共有者が持つ共有持分の「量的割合」のこと。

持分割合は「持分3分の2 山田太郎」「持分3分の1 山田花子」のように分数の形で表されます。

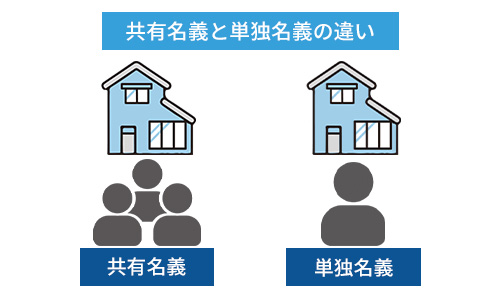

持分割合の確認方法

持分割合は、法務局で発行される「登記事項証明書」の「権利部(甲区)」を見ることで確認できます。

【登記事項証明書・権利部(甲区)の見本】

登記事項証明書は全国の法務局窓口、又はネット上で誰でも申請することが可能です。

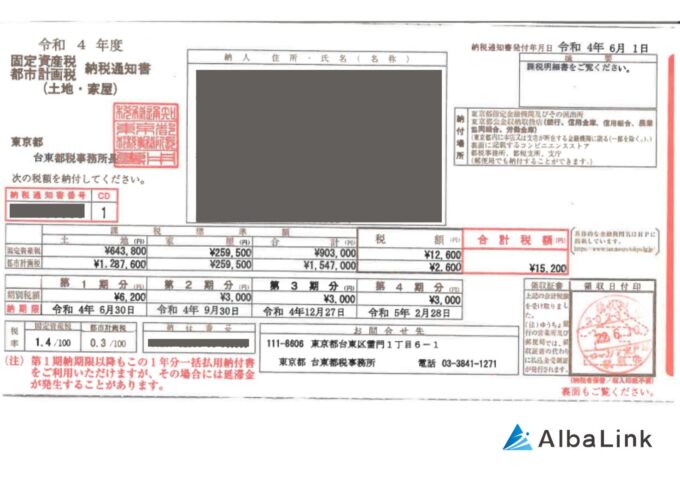

その他、各市町村発行の「固定資産税納税通知書(課税明細書)」や「名寄帳」でも確認することが可能な場合があります。

【固定資産税納税通知書の見本】

もっとも、これらは市町村ごとに様式が異なるため、確認できるかどうかは不動産所在地の市町村にご確認ください。

数字で読み解くケース別「共有持分」

「不動産購入時」と「不動産相続時」の2つに分けて不動産の共有関係を解説します。

共有不動産の共有持分の割合をどうしたらよいのかで迷っている方は必見です。

共有持分の割合の決め方は以下の記事でも詳しく解説しているので、併せて参考にしてください。

購入時の持分割合は費用負担割合で決まる

新たに不動産を購入した場合、持分割合はお互いの費用負担割合に合わせて決定します。

具体例をもとに説明します。

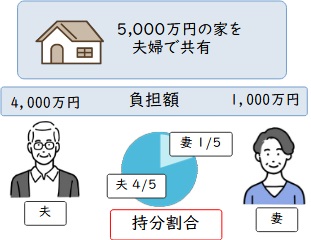

夫婦で住宅を購入した例

・5,000万円で新築の戸建てを購入

・妻の婚前貯金1,000万円を頭金

・夫名義で残りの4,000万円を住宅ローン契約

上記の場合、持分割合は

- 妻の持分割合は「5分の1」

- 夫の持分割合は「5分の4」

となります。

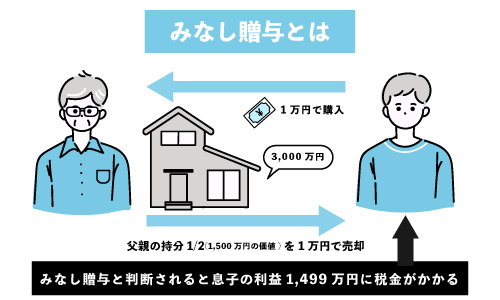

また、費用負担割合と異なる持分割合を設定してしまうと「贈与」とみなされ(みなし贈与)、贈与税が発生する可能性があります。

例えば、先ほどの例で共有持分を

- 妻「5分の2」

- 夫「5分の3」

と設定してしまうと、妻が多めに持つ「5分の1」の共有持分は、夫から妻への贈与とみなされ妻に贈与税が発生します。

相続時の持分割合は3つのパターンで決まる

不動産の相続時に共有とするかどうか、共有となった場合に持分割合をどのようにするかを決める方法は、以下の3パターンがあります。

- 1 遺言書の記載内容に従う

- 2 「遺産分割協議」で決める

- 3 「法定相続分」に則る

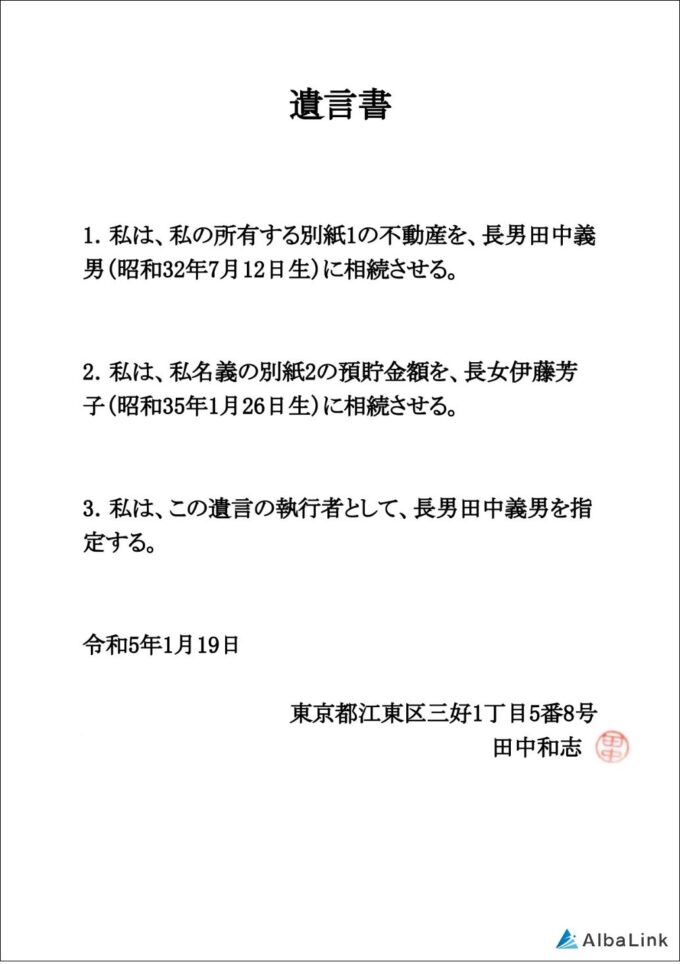

遺言書の記載内容に従う

遺言書がある場合、相続時の持分割合は原則として遺言書に従います。

【遺言書の見本】

自分の財産を「誰にどれだけ相続させるか」は所有者が自由に決めることができるのです。

もっとも、相続人全員の話し合い(遺産分割協議)により遺言書と異なる割合を決定することもできます。

具体例をもとに説明します。

・父親と母親が不動産を「2分の1」ずつ共有

・父親が亡くなり、相続財産は父親の持分割合「2分の1」

・遺言書には「兄と弟の2人で半分ずつ分けるように」と記載されていた

つまり、父親の持分割合「2分の1」を半分に分けるので、兄弟で「4分の1」ずつ相続することになります。

相続後の持分割合は以下の通り。

| 相続人 | 持分割合 |

|---|---|

| 母親 | 変わらず「2分の1」 |

| 兄 | 「4分の1」 |

| 弟 | 「4分の1」 |

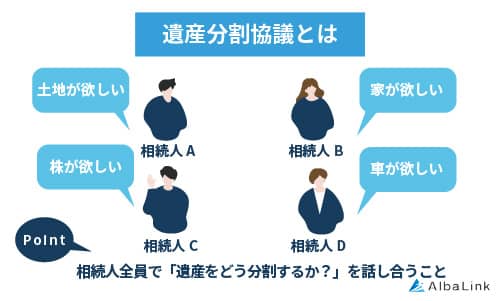

「遺産分割協議」で決める

遺言書の有無を問わず、相続人(相続を受ける人)全員の話し合いで共有とするかどうか、持分割合をどのようにするかを決定することもできます。

この話し合いを「遺産分割協議」と呼びます。

もちろん、話し合いの結果、共有とせずに単独所有とすることも可能です。

遺産分割協議で共有とする場合について、先ほどの例をもとに説明します。

・父親と母親が不動産を「2分の1」ずつ共有

・父親が亡くなり、相続財産は父親の持分割合「2分の1」

・遺産分割協議で母親、兄、弟で「3分の1」ずつ分けることで合意

つまり、父親の持分割合「2分の1」を3つに分けるので、3人で「6分の1」ずつ相続することになります。

相続後の持分割合は以下の通り。

| 相続人 | 持分割合 |

|---|---|

| 母親 | 「2分の1」と「6分の1」を足して「6分の4」 |

| 兄 | 「6分の1」 |

| 弟 | 「6分の1」 |

以下の記事では、不動産を共有名義で相続するときの遺産分割協議書の書き方を解説しているので、併せて参考にしてください。

「法定相続分」に則る

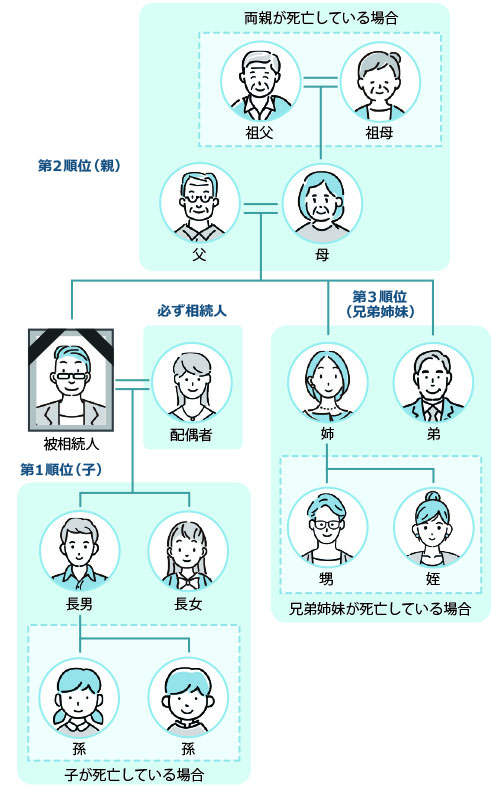

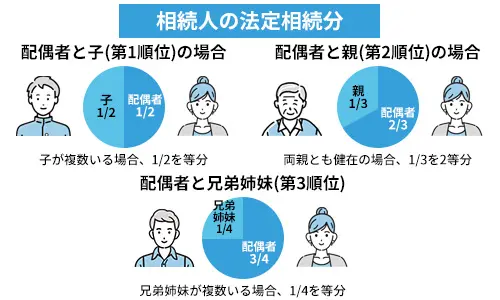

「誰が相続人になるのか」「相続割合はどうするのか」この2点に関して、民法上の基準が定められています。

この基準のことを「法定相続人」と「法定相続分」と言います。

【法定相続人の範囲】

先ほどの例をもとに説明します。

・父親と母親が不動産を「2分の1」ずつ共有

・父親が亡くなり、相続財産は父親の持分割合「2分の1」

・この場合の法定相続分は母親に「2分の1」残りの「2分の1」は兄弟で折半

つまり、母親には「4分の1」、兄弟は「4分の1」を折半するので「8分の1」ずつ相続されます。

相続後の持分割合は以下の通り。

| 相続人 | 持分割合 |

|---|---|

| 母親 | 「2分の1」と「4分の1」を足して「4分の3」 |

| 兄 | 「8分の1」 |

| 弟 | 「8分の1」 |

なお、以下の記事では法定相続分で相続登記を行う方法を解説しているので、併せて参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

所有権以外の共有は「準共有」と呼ぶ

厳密にいうと、共有とは「所有権」以外を共同して有するときには使うことができません。

所有権以外の賃借権、借地権、抵当権などの財産権を複数人で共同して持つことは「準共有」と言います。

例えば、借地に建てた建物を共有財産として複数名で相続する場合、土地については借地権を「準共有」し、建物については所有権を「共有」することとなります。

ただし、「共有」も「準共有」も法律上は同様の規定が適用されるため、内容はほぼ同一です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有者は行為が制限される

各共有者が不動産に対して行える行為は持分割合に応じて制限されることがあります。

詳しく知りたい方は、以下の記事で解説しておりますので参照ください。

本記事では、共有者が行える行為を以下の4つに分けて解説します。

- 変更行為(共有者全員の同意が必要)

- 管理行為(共有者の過半数の同意が必要)

- 保存行為(共有者それぞれが単独で可能)

- 自身の持分のみの処分(売却)

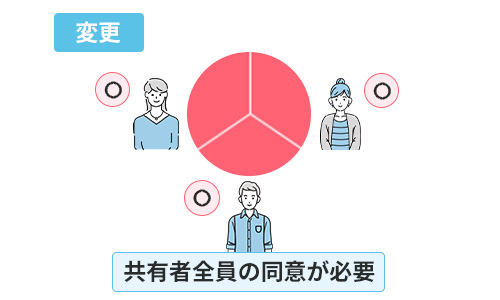

変更行為(共有者全員の同意が必要)

民法251条では、不動産の形状又は効用に著しい変更を及ぼす行為を「変更行為」と定めています。

変更行為には共有者全員の同意が必要です。

以下が実際の条文です。

(共有物の変更)

第二百五十一条第一項 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

e-Govポータル「民法251条」

変更行為とは、主に以下の行為を指します。

- 不動産を全体として処分(売却)すること

- 不動産を担保に融資を受けること

- 建物の取り壊し、全面リフォーム

- 長期の賃貸借契約や借地借家法の適用がある賃貸借契約を締結すること

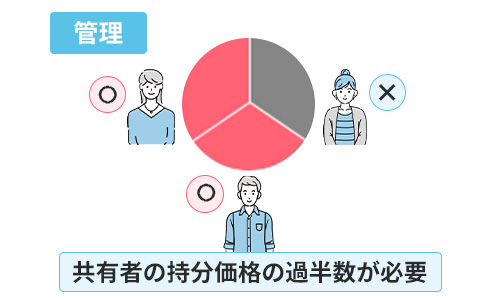

管理行為(共有者の過半数の同意が必要)

民法252条では、「共有財産(不動産)の性質を変えない範囲での利用または改良」を「管理行為」と定めています。

管理行為には「持分割合が合計で50%を超える」共有者の同意が必要です。

以下が実際の条文です。

(共有物の管理)

第二百五十二条第一項

共有物の管理に関する事項(次条第一項に規定する共有物の管理者の選任及び解任を含み、共有物に前条第一項に規定する変更を加えるものを除く。次項において同じ。)は、各共有者の持分の価格に従い、その過半数で決する。共有物を使用する共有者があるときも、同様とする。

e-Govポータル「民法252条」

管理行為には以下の行為が該当します。

- 賃貸借契約を解除する

- 不動産の価値向上を目的としたリフォーム工事(全面的リフォーム等、変更行為に当たる場合を除く)

- 共有土地にある樹木の伐採

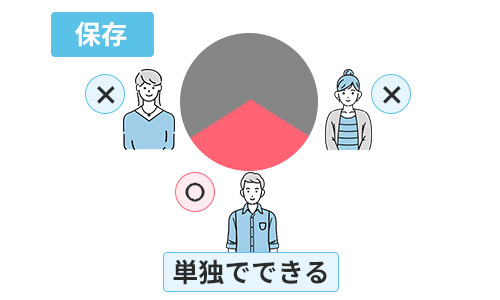

保存行為(共有者それぞれが単独で可能)

民法252条では、管理行為と同時に「保存行為」についても定めています。「保存行為」とは共有物の現状を維持するための行為をいいます。

各共有者は単独での保存行為が可能です。

民法第二百五十二条第二項

各共有者は、前各項の規定にかかわらず、保存行為をすることができる。

保存行為には以下の行為が該当します。

- 不動産の価値を維持する目的で行う修繕工事

- 不動産を不法占拠する第三者に対する「妨害排除・明け渡し請求」

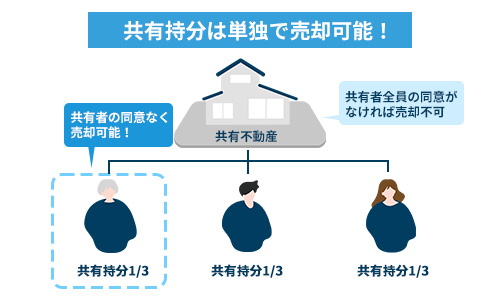

自身の共有持分のみの処分(売却)

前述した通り、共有物(不動産)に対しては、各共有者に行為の制限があります。

一方で、あなたの共有持分のみであれば、当然にあなたが持つ権利であるため、誰にも制限されず各自で処分(売却)できます。

ただ、共有持分のみを購入しても、不動産全体を自由に活用することができないため、一般個人が買取を希望することはまずありません。

共有持分を処分する際は以下の3パターンが一般的です。

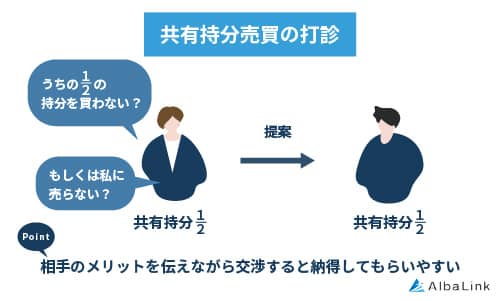

- 他の共有者に買い取ってもらう

共有者であれば、あなたの共有持分を買い取ることで、「自身の持分割合が増加する」「単独所有化できる」等といったメリットがあるため、買取に応じてくれるケースがあります。

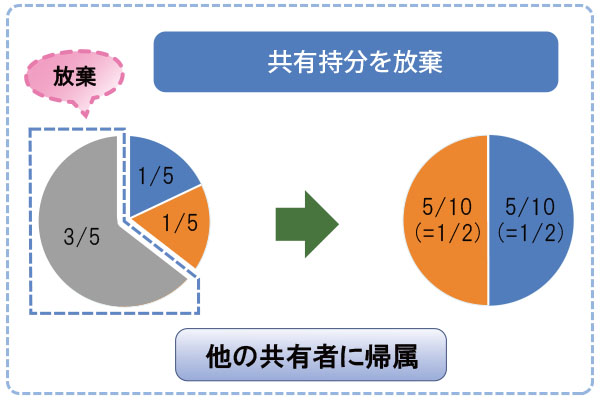

- 共有持分を放棄する

自身の共有持分を放棄することも可能です。

放棄された持分は、持分割合に応じて他の共有者に分配されます。

ただ、分配された共有持分は「贈与」とみなされるため、他の共有者に贈与税が発生します。

共有持分の放棄のやり方は、以下の記事で詳しく解説しています。

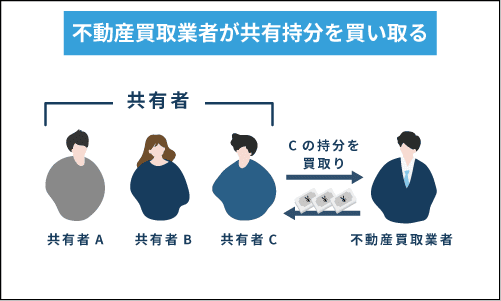

- 専門の買取業者に売却する

共有持分専門の買取業者であれば、条件次第であなたの共有持分のみをすぐに買い取ってくれます。

共有者間のトラブルで悩んでおり、今すぐに共有状態を解消したい方にはおすすめの方法です。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義で不動産を所有するメリット・デメリット

共有名義で不動産を所有することには複数のメリットとデメリットが存在します。

3つのメリット

メリットは以下の3つです。

- 各共有者が住宅ローンの「団信」に加入できる

- 共有者それぞれに住宅ローン控除を適用できる

- 不動産売却時の控除額は共有者の人数分増える

各共有者が住宅ローンの「団信」に加入できる

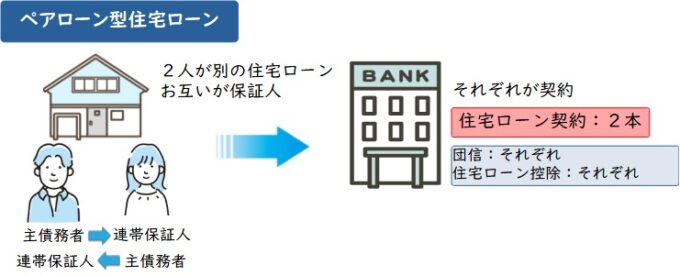

ペアローンを利用して夫婦共有名義の不動産を購入した場合、夫婦それぞれが住宅ローンの「団体信用生命保険」に加入することができます。

・5,000万円の新築戸建て

・夫、妻がそれぞれ2,500万円のローン契約

このような場合、夫婦のどちらか一方が亡くなると「2,500万円の債務」は保険で弁済されます。

そのため、不動産購入後も夫婦共働きを希望しており、夫婦の収入どちらもローン返済に必要不可欠なのであれば、有効なリスク管理と言えるでしょう。

しかし、将来的に夫婦どちらか一方の収入のみでローン返済をしていく場合は話が変わります。

万が一、夫婦のうち収入を担っていた方が亡くなってしまっても、保険でカバーできるのは「3,000万円の債務」に限るため、もう一方の方には収入がなくとも「2,500万円の債務」が残されてしまうのです。

そのため、将来のライフイベントで夫婦の働き方が変わると、このメリットはリスクになりかねません。

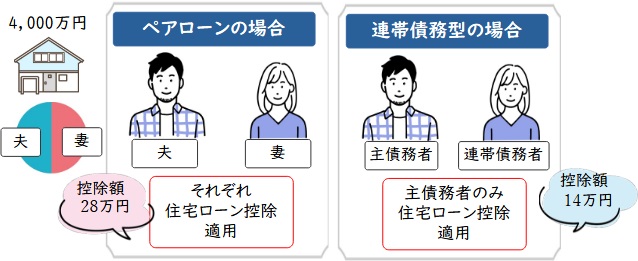

共有者それぞれに住宅ローン控除を適用できる

夫婦共同で住宅ローンを借り入れた場合「住宅ローン控除」を夫婦の双方が受けられます。

住宅ローン控除とは、年末の住宅ローン残高にあわせて、毎年の所得税が控除される制度です。

令和6年1月1日から令和7年12月31日までに入居した場合、「年末の住宅ローン残高〔上限2,000万円〕×0.7%」が控除額となり、上限額は14万円となります。

「夫単独」「夫婦共同」のそれぞれの場合を見ていきましょう。

・夫単独で4,000万円のローン契約

控除額は上限の「14万円」

・夫婦共同で2,000万円ずつローン契約

控除額は「14万円+14万円=28万円」

上記のような場合、夫婦共同でローン契約したほうが、控除額が増額します。

ですが、一方がライフスタイルの変化等により退職した場合、所得税が発生しないため、その方は住宅ローン控除の恩恵を受けることができません。

そればかりか、夫婦で控除額を分散しているため、損をする可能性もあります。

上の例で用いると、夫単独であれば「14万円」分の控除枠が、夫婦共同でどちらかが退職すると控除枠は「7万円」に下がってしまいます。

そのため、将来的に一方が離職する場合には、控除の恩恵を十分に受けることができません。

不動産売却時の控除額は共有者の人数分増える

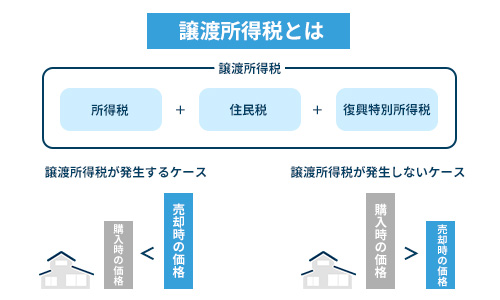

ご自身が居住している不動産を売却した際には「3,000万円の特別控除」が受けられます。

3,000万円の特別控除とは、居住用の不動産を売却した際の売却益に対して課税される「譲渡所得税」を3,000万円まで控除してくれる制度です。

この特別控除は共有者の人数分だけ受けられます。

そのため、夫婦共有名義の不動産を売却した場合、最大で6,000万円の売却益まで税金がかかりません。

ですが、売却益とは「売却代金」から「不動産取得費用」「売却にかかった諸費用」を差し引いたものであるため、通常の住宅及びその敷地で3,000万円以上の売却益が出ることは少ないと思われます。

具体的な数字で解説します。

・5年前に5,000万円でマンションを購入

・不動産仲介会社を利用して6000万円で売却

・仲介手数料は200万円

この場合、売却益は以下の通りです。

6,000万円(売却代金)-5,000万円(取得費用)-200万円(諸費用)=800万円

譲渡所得は800万円

このように、売却益が3,000万円以上になることは現実的ではなく、単独名義での控除でも十分と言えます。

もっとも、控除を受けるためには細かな要件がいくつかあること、不動産取得費用を証明するためには購入時の売買契約書が必要となることなど、注意点がいくつかありますので、ご売却の際は税理士にご相談ください。

不動産売却時に発生する税金の種類や使える控除については、以下の記事で詳しく解説しています。

5つのデメリット

共有名義の不動産には複数のデメリットが存在します。

以下の5つを紹介します。

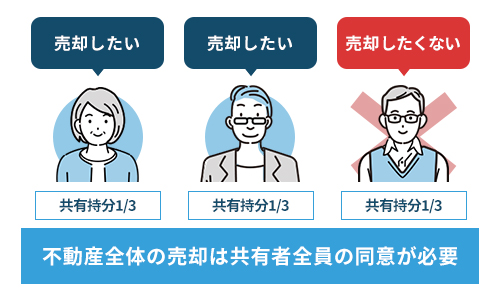

- 共有者同士の意見が合わずに処分(売却)や管理ができない

- 相続の繰り返しで共有者が際限なく増える

- 離婚時の財産分与でトラブルの引き金となる

- 共有物分割請求を受ける

- 知らない間に第三者との共有状態となる

共有者同士の意見が合わずに処分(売却)や管理ができない

前述した通り、共有名義の不動産全体を処分(売却)や管理するためには、他の共有者の同意が必要です。

他の共有者との意見が合わずに、不動産が活用できず誰も管理しない状態であるにもかかわらず、手放すことすらできなくなるリスクがあります。

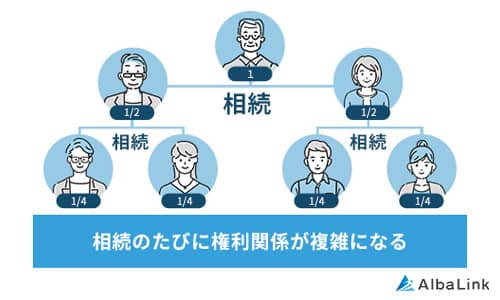

相続の繰り返しで共有者が際限なく増える

共有名義の不動産には、相続を繰り返すことで共有持分が細切れになるリスクがあります。

例えば、共有者Aに複数の相続人がいた場合、Aが亡くなると不動産の共有者はさらに増えます。

相続を繰り返すことで共有者が際限なく増え、いずれは誰と共有している不動産なのか分からなくなります。

つまり、共有名義の不動産を放置し続けることは、自分の子孫に対してトラブルの種を残すことになりかねないのです。

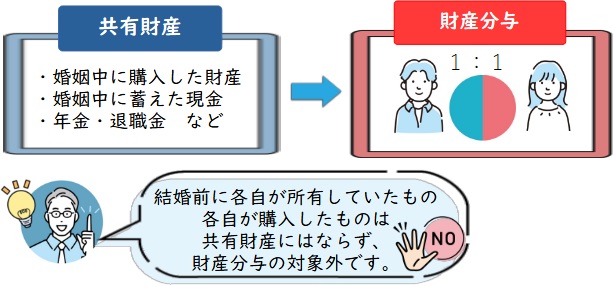

離婚時の財産分与でトラブルの引き金となる

夫婦が離婚するときの財産分与が複雑になり、夫婦共有名義の不動産がトラブルの引き金となるケースが後を絶ちません。

財産分与とは結婚期間中に築いた共有財産を夫婦2人で分け合うことをいいます。

不動産に関しても、どのように分け合うか決める必要があります。

そのため、離婚後に共有名義のままにしておくことを希望するケースは少なく、どちらの名義にするかでトラブルとなることもあります。

離婚に伴う共有不動産の最適な処理の仕方は、以下の記事で詳しく解説しています。

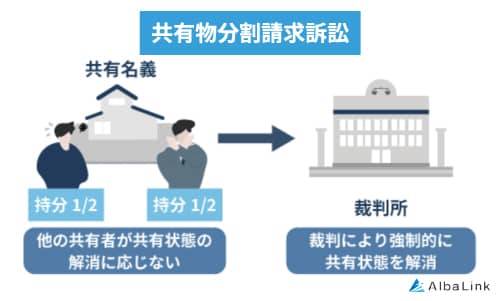

共有物分割請求を受ける

各共有者は「共有物分割請求(以下、分割請求)」を起こす権利を有します。

共有物分割請求とは、他の共有者に対して共有状態の解消を求めることです。

共有者のうち1人でも分割請求を起こすと、他の共有者全員は「共有物分割協議」を行い、共有解消に向けて動かねばならなくなります。

また、共有者間での協議がまとまらない場合、共有持分割請求訴訟を起こされて、共有解消方法を裁判所での判決に委ねることとなります。

判決結果によっては、不動産全体を競売にかけて売却代金を持分割合に応じて分配するよう命じられることもあります。

共有物分割請求訴訟について詳しく知りたい方は、以下の記事をご参照ください。

知らない間に第三者との共有状態となる

各共有者は自身の共有持分を自由に売却することができます(前述)。

要するに、他の共有者が共有持分を突然第三者に売却してしまう可能性があるのです。

そうなると対象の不動産は、顔も名前も知らない第三者との共有状態となり、不動産を勝手に使用されてしまう等の不利益を被る可能性があります。

共有名義で困らないための「豆知識」

ここからは共有名義についてよくある疑問に対してお答えします。

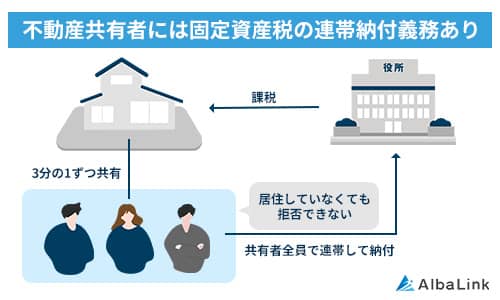

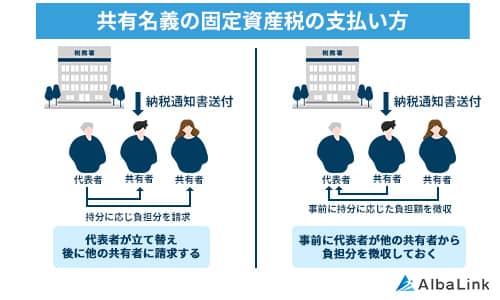

固定資産税の納税義務は誰にありますか

共有名義の不動産にかかる固定資産税は、「各共有者が連帯して納税する義務」を負います。

ただ実際には、納税通知書は毎年4~6月ごろに共有者のうち代表者1名にのみ送付されます。

代表者が固定資産税を納めたのちに、他の共有者に対して持分割合に応じた金額を請求できるという独特の仕組みとなっています。

逆に言えば、持分割合に応じて(按分して)別々に通知書を送付してもらうことはできず、必ず誰か一人を代表者として定めておかなければならないのです。

そのため、固定資産税の払い方に関しては共有者間で話し合っておく必要があります。

共有不動産に課される固定資産税の納税義務者については、以下の記事でも詳しく解説しています。

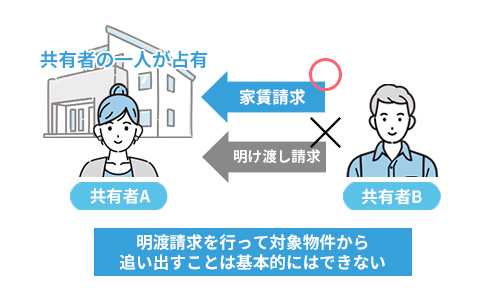

物件に居座り続ける共有者を追い出せますか

各共有者には、持分割合に応じて対象の不動産全体を使用する権利があり、物件に居住する行為は法律上認められています。

そのため、過半数の同意がなければ他の共有者を追い出すことは基本的には難しいといえます。

もっとも、「自分の共有持分(権)を侵害している」として、他共有者に持分を超える使用の対価(賃料相当額)の請求をすることが可能な場合もあります。

もっとも、請求が可能か、どのような請求が可能かはケースバイケースですので、司法書士や弁護士等の専門家にご相談ください。

共有者を追い出せるかどうかは以下の記事でも詳しく解説しているので、併せて参考にしてください。

共有者が自己破産した場合に不動産はどうなりますか

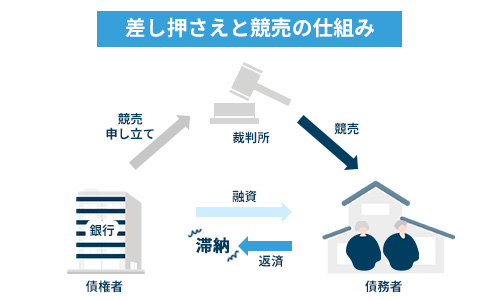

共有者のうち誰か1人が自己破産した場合、その方の共有持分が競売にかけられます。

競売になると、市場価格に比べかなり安い価格で売られてしまうことになります。

そうなると自己破産者にとっても、他の共有者にとっても不利益となります。

上述のとおり、顔も知らない第三者との共有となってしまうばかりでなく、共有持分を買い取った(競落した)第三者が他の共有者の共有持分も買い取ろうと動く可能性があるというリスクもあります。

したがって、他の共有者の共有持分が競売にかけられてしまった場合は、共有者全員で不動産全体を「任意売却」したほうが得策といえる場合もあります。

不動産全体の「任意売却」であれば、一般の不動産市場で買い手を探すことができるため、競売によって不動産の価値を著しく下げることは避けられるためです。

他の共有者の持分が競売にかけられたときの対処法は、以下の記事で詳しく解説しています。

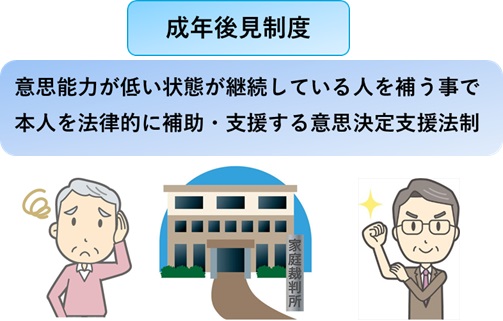

共有者が認知症になっても不動産は売却できますか

共有者のうち誰か1人が認知症になってしまった場合「成年後見制度」を用いることで売却が可能です。

成年後見制度とは、「成年後見人」が本人の代わりに契約行為等の支援を行う制度です。

ただ、成年後見人を立てるためには、申立の準備から家庭裁判所の決定まで数か月程度の期間を要することもあります。

また、一度成年後見人が就任すると、認知症から回復する等の特別な事情がない限り後見終了となることはなく、その間ずっと成年後見人に報酬を支払う必要が生じます。

そのため、認知症になってしまう前に、子供等に「生前贈与」しておくことも将来の面倒ごとを回避するのに有効です。

生前贈与については、以下の記事で詳しく解説しています。

共有名義は避けるべき

共有名義の不動産にはメリットとデメリットがあることをお伝えしてきました。

ですが、デメリットの方が大きく、不動産を共有名義にすることは避けるべきだと断言できます。

ここからは避けるべき理由を状況別に説明します。

夫婦での共有名義はリスクを踏まえたうえで

夫婦での共有名義は、不動産購入に共同出資が必要不可欠でない限り、避けた方がよいでしょう。

夫婦双方で受けられる「住宅ローン控除」のメリットに関しては、最長でも13年間(令和6年1月1日から令和7年12月31日までの入居の場合10年間)しか受けることができません。

また「住宅ローン」「団体信用生命保険」2つのメリットに関しても、妻の離職等ライフスタイルの変化で簡単に失われてしまいます。

一方で、離婚時の財産分与によるデメリットは一生続きますし、相続時のデメリットは自分の子供や孫、その先々の代まで禍根を残します。

離婚も珍しくない昨今では、夫婦の共同名義は慎重に検討する必要があるといえるでしょう。

夫婦で住宅ローンを組むポイントは以下の記事で詳しく解説しているので、併せて参考にしてください。

相続時の共有名義はデメリットしかない

不動産を共有財産として複数人で相続することにメリットがある場合は少ないため、基本的には共有名義を避けた方がよいでしょう。

自分の代では、共有関係がそれほど複雑でないとしても、世代を重ねるにつれて不動産が細切れになり、誰と共有しているのか分からなくなります。

将来的に不動産を処分したいと考えても、共有者の捜索から始めねばならず、合意形成を得ることが非常に困難となるのです。

すでに共有名義の場合は共有関係の解消

すでに共有名義となっている不動産のリスクは、共有状態を解消する以外に方法はありません。

共有関係を解消する方法はいくつかあり、以下の記事で詳しく解説しておりますので、詳しく知りたい方は参考にしてください。

まとめ

いかがだったでしょうか。

共有名義とは、2人以上が同じ不動産の所有者になることを指します。

共有名義には各共有者が住宅ローン控除を利用できるなどのメリットがありますが、一過性のものに過ぎません。

不動産を自由に活用できない、相続に伴って共有者の数が増えて権利関係が複雑になるなどのデメリットは自分の後の代にまで残ります。

そのため、不動産購入時や相続時には原則として共有名義にすることは避けたほうがよいでしょう。

すでに不動産が共有名義の場合は、のちのトラブルを回避するためにも自分の共有持分を売却することも選択肢のひとつです。

共有不動産は共有者全員の同意がなければ売却できませんが、共有持分のみなら自由に売却できるためです。

弊社AlbaLink(アルバリンク)は、全国の共有持分を積極的に買い取っている専門の買取業者です。

過去にはフジテレビの「newsイット!」に、一般の不動産業者が取り扱わない不動産を買い取る専門の買取業者として紹介された実績もあります。

あなたの共有持分をスピーディーに、かつ他の共有者の方には知られることなく秘密厳守で買い取らせていただきますので、共有関係を解消したいとお考えの方は、お気軽に弊社までご相談ください。

相談・査定はこちら

相談・査定はこちら