共有持分の放棄にかかる費用

共有持分を放棄する際にかかる費用を確認していきましょう。

共有持分の登記にかかる主な費用は「登録免許税」と「司法書士への報酬」「固定資産税」です。

また共有持分を新たに取得した方は「贈与税」「不動産取得税」を納める必要があります。

| 項目 | 費用 |

|---|---|

| 登録免許税 | 固定資産税評価額×20/1000 |

| 司法書士報酬 | 約3万円〜7万円 |

| 固定資産税 | 固定資産税評価額×1.4%(標準税率) |

| 贈与税(取得者) | 数十万~数百万円 |

| 不動産取得税(取得者) | 固定資産税評価額×3%×持分割合 (令和9年3月31日まで軽減措置あり) |

登録免許税

共有持分の放棄を登記簿に反映させる持分移転登記の際に、登録免許税が発生します。

登録免許税については、評価額5,000万円の不動産の持分「1/5」を放棄する場合、持分を取得する人は、「1,000万円×20/1000=20万円」を支払う必要があります。

司法書士への報酬

司法書士報酬は現在自由化されているため、それぞれの事務所で異なりますが、大体一筆につき3万円から7万円くらいの幅があります。

それに登記簿謄本の費用や郵送費などがかかりますので、上記の例(5,000万円の不動産の1/5を移転)ですと実費と報酬の合計で25万円~30万円くらいになるでしょう。

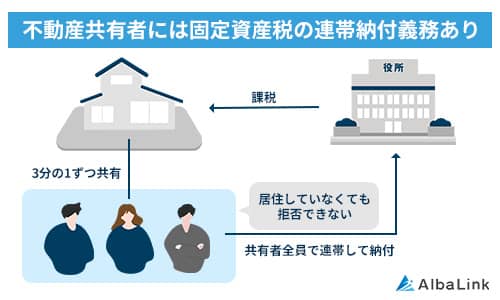

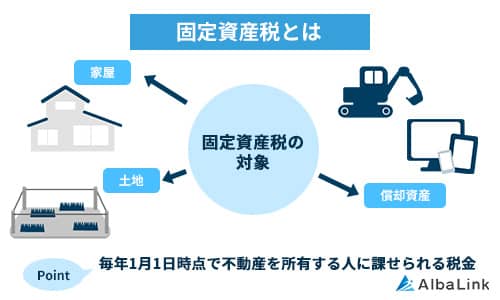

固定資産税

共有持分を放棄しても、共有不動産に対する持分割合分の固定資産税は負担しなければなりません。

なぜなら、固定資産税は毎年1月1日時点の不動産所有者に課される税金だからです。

共有持分を放棄したときには、その放棄日を基準に日割り計算で固定資産税を精算します。

たとえば共有不動産にかかる固定資産税が10万円、AとBの兄弟がそれぞれ2分の1ずつの割合で共有持分を持っていて、Aが6月30日に共有持分を放棄したケースでは、Aは半年分の固定資産税を負担する必要があるのです。

10万円×1/2×6/12=2万5,000円

共有名義の固定資産税についてはこちらの記事で詳しく説明しています。ぜひ参考にしてください。

上記のような持分放棄にかかる費用は持分を放棄する者が払うのが一般的です。

持分を手放したいけれど、20万円以上も費用を負担するのは難しい、という場合は、弊社Albalinkにご相談ください。

弊社Albalinkは訳あり共有名義物件の買取に強い、専門の不動産買取業者ですから、あなたの共有持分のみを買い取ることができます。

弊社に売却していただければ、費用ゼロなのはもちろん、売却金まで手にすることができます。

本当に売れるのか確認したい場合は、ぜひ下記無料買取査定フォームからお問い合わせください。(入力は30秒で完了します)

贈与税(取得者)

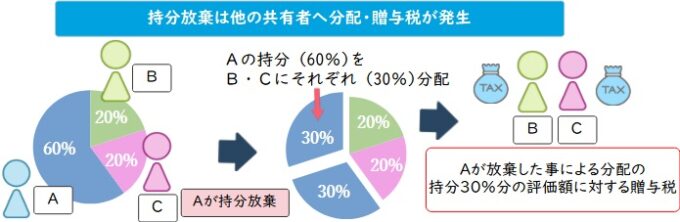

共有者の一人が共有持分を放棄したら、他の共有者がその持分を新たに取得することになります。

しかしこれは厳密にいうと「贈与された」と見なされてしまうため、持分を取得した方は贈与税を納めなければなりません。

贈与税には年間110万円の基礎控除枠があるので、共有持分の固定資産税評価額のうち110万円を超える部分が課税対象です。

贈与税の税率は、贈与額に応じて以下のように異なります。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

参照元:国税庁|No.4408 贈与税の計算と税率(暦年課税)

たとえば放棄された共有持分の固定資産税評価額が500万円のときに課される贈与税額は以下の通りです。

放棄する共有持分の固定資産税評価額が高いほど、贈与税額も増える形です。

共有持分の贈与税についてはこちらの記事で詳しく説明しています。ぜひ参考にしてください。

不動産取得税(取得者)

不動産取得税は、不動産を新たに取得した方に課される税金です。

共有者の一人が共有持分を放棄したときには、ほかの共有者がその権利を取得する形になるため、不動産取得税を納める義務が発生します。

共有持分にかかる不動産取得税の計算式は以下の通りです。

参照元:東京都主税局|不動産取得税

たとえばAが放棄した共有持分の割合が2分の1、固定資産税評価額が1,000万円のときに、その権利を新たに取得したBが納めなければならない不動産取得税は以下の通りです。

共有持分放棄の意思表示は単独で可能。手続きは共有者の同意が必要

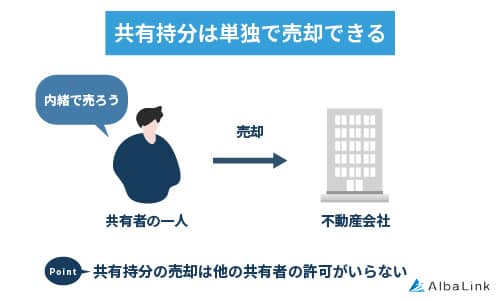

不動産の共有者は、自身の共有持分を単独で自由に放棄することが可能です。

共有持分を放棄すれば、共有不動産の共有関係を解消できるため、他の共有者との間で起こり得るトラブルから解放されるメリットがあります。

ただし、共有持分放棄後の登記手続きは、他の共有者全員の協力がなくては行なえません。

ということで、ここからは共有持分の放棄において、必要となる知識を順番に解説していきます。

法律的な話が絡みますので、少々難しい部分もありますが、専門知識の無い方でもわかるよう、噛み砕いて解説しますので、お付き合いください。

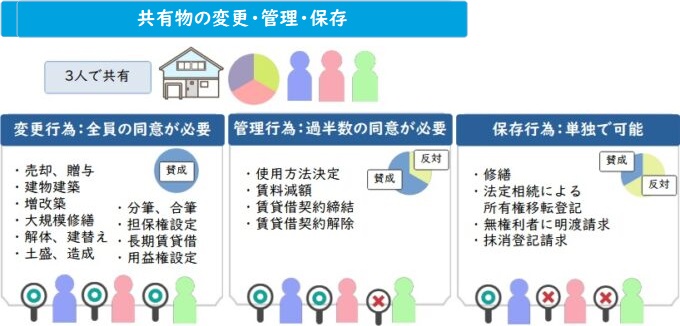

前提として共有不動産全体に対する行為は制限される

まず、前提として、共有名義になっている不動産は、民法上「共有者全員の共有物」として、共有者の一人ひとりで行える行為が制限されています。

複数人で共有している財産を、共有者のうちの1人が売ったり、貸したり、増改築を加えたりすれば、他の共有者に大きな不利益が生じるおそれがあるからです。

共有不動産に対する共有者の行為制限は以下の通りです。

| 行為の種類 | 具体例 | 行為に必要な持分割合 |

|---|---|---|

| 変更行為 (民法第251条) |

| 共有者全員の合意(100%) |

| 管理行為 (民法第252条) |

| 共有持分の過半数の合意 (50%以上) |

| 保存行為 (民法第252条第5項) |

| 各共有者が単独で可能 |

共有名義についてはこちらの記事で詳しく説明しています。

ぜひ参考にしてください。

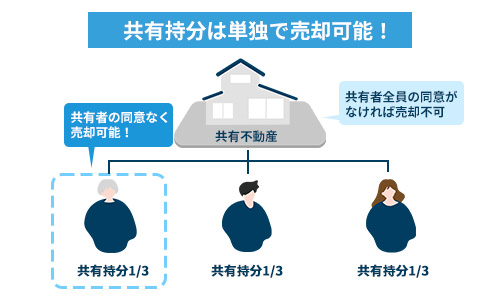

共有持分の放棄は1人の意思表示で成立する

上記の通り、共有不動産に対して共有者のうちの1人ができる行為は制限されます。

一方で、不動産の共有持分のみについては、各自の完全なる所有物として、他の共有者から制限されることなく、売却したり放棄したりすることが可能です。

共有持分を含めた権利の放棄は、法律用語で「相手方のない単独行為」と呼ばれることがあります。

法律行為の中には「契約」のように2者以上の意思の合致で行われるものもありますが、持分放棄などを含む「単独行為」は相手方の意思を必要とせず、一方的な意思表示で成立します。

要するに、持分放棄は放棄したい人の一方的な意思表示のみで、法的な効力を発揮させることが可能です。

ただし、これはあくまで、共有者間において効力が発揮するものであり、本人の意思表示のみでは、無関係の第三者に対して持分放棄の効力を証明することはできません。

次項で詳しく解説します。

共有持分の放棄手続きは他の共有者と共同で登記申請が必要

上記の通り、持分放棄は本人の一方的な意思表示のみで、法的な効力を発揮させることが可能です。

ただ、法的効力が生じていても、それのみでは第三者に対して、持分を放棄した事実を証明することはできないため、放棄後の持分割合を登記簿謄本に反映させる必要があります。

後ほど解説しますが、放棄された共有持分は、他の共有者全員へ自動的に帰属(権利が移転)するため、持分放棄後の登記手続きは共有者全員の協力がなくては行なえません。

実際に不動産登記法では、持分放棄した人(登記義務者)と放棄によって新たに持分を取得する人(登記権利者)が共同で登記申請を行わなければならないと定めています。

(共同申請)

第60条

権利に関する登記の申請は、法令に別段の定めがある場合を除き、登記権利者及び登記義務者が共同してしなければならない。引用元:不動産登記法第60条

持分放棄をした人は登記名義を相手に移すことにより初めて共有関係から離脱したことを第三者に証明できることになります。

そのため、持分放棄された共有の相手方が登記に協力してくれなければ、共有者としての責任から逃れることができません。

具体的には、固定資産税の負担や、対象の不動産によって他人に損害を与えた場合の損害賠償責任などです。

よって、持分放棄は本人の意思表示のみで効力を発揮するとしても、登記ができなければ、実質意味を成しません。

他の共有者に登記の協力を得るのが難しい場合は、専門の不動産買取業者へ自身の持分のみの売却をご検討ください。

共有持分の売却には他の共有者の同意は不要です。

弊社Albalinkも共有持分の買取に強い専門の不動産買取業者です。

ご依頼いただけば、平均1ヶ月程度で買い取ることができます。

まずは下記無料買取査定フォームよりお気軽にお問い合わせください。

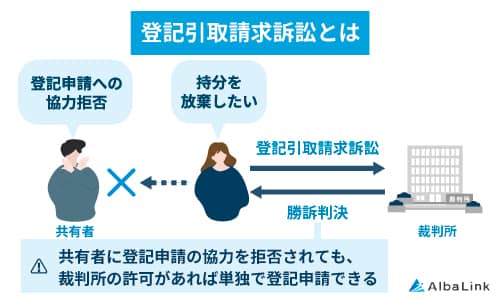

登記申請に協力してもらえなければ登記引取請求訴訟を起こす

上記したとおり、持分放棄の意思表示を行ったとしても、他の共有者全員が登記申請に協力してくれなければ、共有者としての責任からは逃れることができません。

もし、持分放棄後に、他の共有者が登記申請に協力してくれなかったとしても、「登記引取請求訴訟」を起こし、判決によって他の共有者の申請意思があったものとみなすことが可能です。

つまり、訴訟の申立を受けた裁判所に訴えが認められれば、持分放棄を行った本人の単独で、登記申請を行えるようになります。

ただし、訴訟を起こすとなれば弁護士費用(50~100万円程度)もかかりますし、通常は放棄者以外の共有者が負担する「登録免許税」や「司法書士報酬」などの諸費用を持分放棄者側が支払わなくてはならなくなります。

さらに、持分の売買のように相手方からお金を受け取ることもできないため、持分放棄では経済的には損失しか残りません。

そのため、もし共有持分を放棄する目的が、単に「共有名義から抜け出したい」ということであれば、専門の不動産買取業者に売却する方が費用も手間もかからずお勧めです。

登記引取請求訴訟については以下の記事で詳しく説明しています。ぜひ参考にしてください。

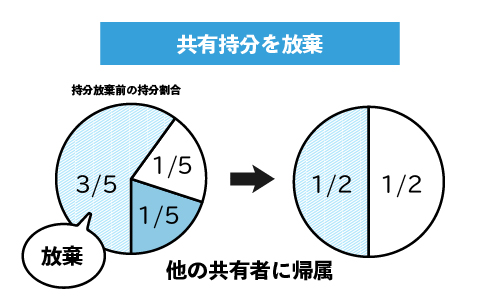

放棄された共有持分は他の共有者へ帰属する

共有者のうちの1人が共有持分を放棄した場合、その持分は他の共有者へ「持分割合に応じて」帰属します。

参照元:民法第255条

たとえば、不動産を2名で共有している場合は、片方の共有者が持分放棄をすると、もう一人の共有者に持分が全て帰属され、単独名義の不動産になります。

しかし、不動産を3者で共有している場合は、あくまでも「持分の割合に応じて」持分が帰属するため、自分が放棄した持分を「誰に」「どの割合で」帰属させるか選択することはできません。

なお、共有不動産が農地であった場合も同様に、持分が放棄されると、他の共有者に帰属します。

農地の権利移転は本来、農地法に則って許可が必要ですが、相続に伴う権利移転は許可が不要であるためです。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有持分の放棄は早い者勝ち

共有持分放棄は、結果として「早い者勝ち」になってしまうことがありますが、その理由を解説します。

共有者A、B、Cの三者で共有する不動産があった場合、Aが持分放棄すると元々Aが所有していた持分はBとCに割合的に帰属する。

もし、その後でBが持分放棄するとBの持分はすべてCに帰属する。

そこで最後に残されたCは「単独所有者」になるが、Cが所有権を放棄することはできない。

参照元:民法255条

共有持分の放棄は上に引用した「民法第255条」に根拠があるため可能ですが、所有権を放棄することは民法上根拠がないため不可能です。

つまり、いわゆる「負動産」を持っていて処分に困っているような人が共有関係にある場合、先に一部の共有者が持分放棄をして他の共有者に持分を押し付けてしまったら、最後に残った人は打つ手がないことになります。

このような負動産の行方をめぐるトラブルを回避するためにも、共有状態から抜け出したいと思ったら、1日でも早く専門の不動産買取業者へ売却を依頼してください。

弊社Albalinkにご依頼いただけば、他の共有者に知られることなく、平均1ヶ月、書類が揃っていれば最短1週間程度で共有持分を買い取ることが可能です。

まずはお気軽に下記無料買取査定フォームからお問い合わせください。

>>【共有持分のみで高額売却・トラブル解消】無料で買取査定を依頼する

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有持分放棄の流れ

前項までで、共有持分放棄の概要を解説してきました。

ここからは、実際に共有持分を放棄する際の、流れを解説していきます。

持分放棄の流れは以下のとおりです。

共有持分放棄の流れについては、以下の記事でも説明しています。ぜひ参考にしてください。

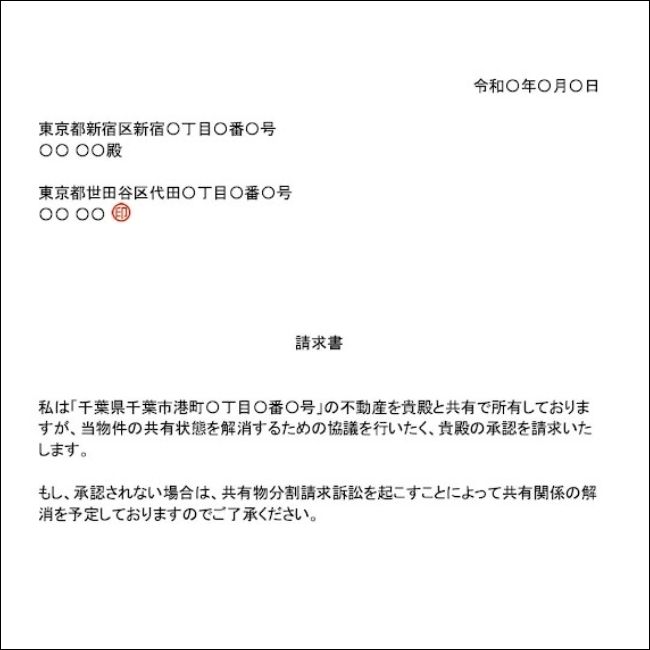

共有持分を放棄する意思表示をする

まずは、他の共有者に対して口頭で、共有持分を放棄する意思表示をしましょう。

口頭での意思表示を終えたら、次に内容証明郵便を送達して書面で履歴を残しておくことをおすすめします。

内容証明郵便は、いつ・誰が・どのような内容の文書を送達したか、を謄本によって郵便局に証明してもらえるサービスです。

【内容証明の見本】

万が一、共有持分の放棄をめぐり訴訟に発展した場合に必要になるため、念のため送付しておくのがベターです。

司法書士に相談

持分放棄後の登記手続きは、専門家を通さず共有者全員で協力して行えますが、申請に不備があれば、再手続きを求められたり、本来必要のない贈与税を課されたりする恐れがあります。

そのため、登記申請時を確実に行うために、専門知識のある司法書士などへ登記申請を依頼することをおすすめします。

司法書士への依頼費用は3万円〜7万円で、「共有持分の放棄にかかる費用」で詳細を解説しています。

依頼先の選定は、地元の司法書士会に紹介を受ける、ネット上で事務所を見つける、など様々な方法がありますが、実際に相談に行った際は次のポイントに注目して委任先を決めるようおすすめします。

- しっかり相談者の話を聞き、丁寧にわかりやすい説明をしているか

- 概算見積もりや、登記完了までの期間の見通しを提示してくれるか

最初に相談に行った事務所に必ずしも依頼する必要はありませんので、最終的に信頼におけると感じた担当に依頼すると良いでしょう。

必要書類の準備

登記手続きを依頼する司法書士が決まったら、担当者の指示に従って、登記手続きに必要な書類を用意します。

「持分放棄した者(登記義務者)」が要する書類は以下の通りです。

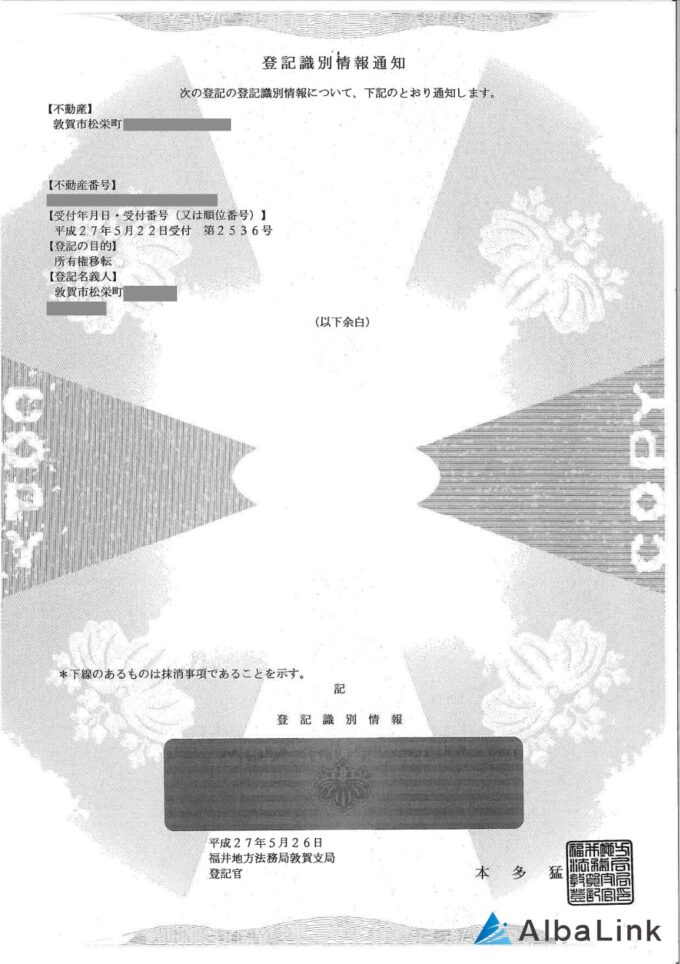

- 権利証(または登記識別情報)

- 印鑑証明書(3か月以内)

- 司法書士への委任状(認印を押印)

【権利証(登記識別情報通知)の見本】

なお、「持分放棄により持分を取得した者(登記権利者)」が用意する書類は以下の通りです。

- 現在の住所が載っている住民票

- 司法書士への委任状(認印を押印)

上記の他に、司法書士が「登記原因証明情報」を作成し、登記権利者、登記義務者にそれぞれ押印を求める他、運転免許証などで本人確認・意思確認を行います。

上記の書類や本人確認・意思確認がすべて調うと、担当の司法書士が、法務局に申請するための登記申請書等を準備します。

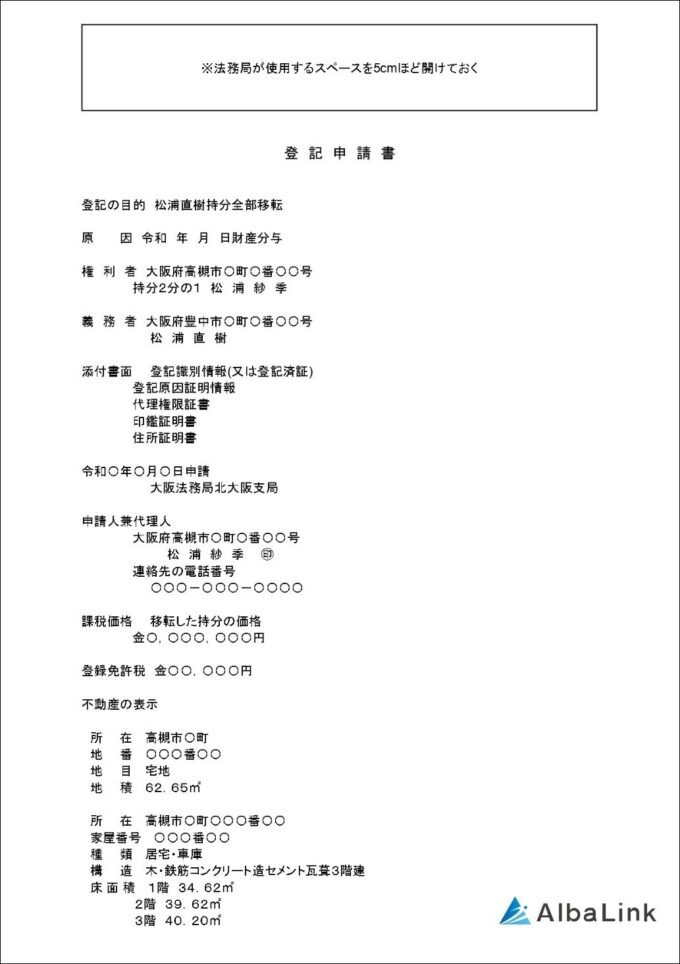

持分全部移転登記

登録免許税(登記の際に法務局に納める税金)と報酬を受領した司法書士は、法務局に持分移転登記を申請します。

【持分全部移転の登記申請書の見本】

なお、司法書士への報酬は、先払い・後払いは事務所によって異なる場合があります。

法務局内部の処理にかかる期間は1、2週間から1カ月以上までさまざまですが、管轄法務局や時期により異なります。

登録免許税の金額については、前述の「共有持分の放棄にかかる費用」で解説していますので、ご確認ください。

登記完了・各種書類の受領

登記手続きが完了すると司法書士が法務局から新たに発行された「登記識別情報通知」「登記完了証」などを受領し、同時に名義が移った登記事項証明書(登記簿謄本)を取得します。

司法書士が依頼者に、登記完了書類一式を手渡しもしくは郵送で返却して手続き完了となります。

登記識別情報通知は次回の不動産売却時に必要となるため、大切に保管しておきましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有持分を放棄する際の3つの注意点

共有持分を放棄する際の注意点は、以下の3つです。

それぞれ解説します。

相続放棄は共有持分放棄より損する恐れがある

現在相続が発生している場合、相続放棄を選択する方法もあります。

しかし、相続放棄は共有持分の放棄よりも損をする恐れがあるため、相続財産などを把握したうえで判断しましょう。

相続放棄をおこなうと、相続人としての地位を失うため、プラスの相続財産も相続できなくなるからです。

そのため、以下2点のどちらかに該当しない限り、相続放棄はおすすめしません。

- プラスの財産よりもマイナスの財産のほうが多い

- 他の相続人と不仲で、遺産分割の協議に関わりたくない

上記に該当しない場合は、共有持分の放棄をおこなったほうが、プラスの相続財産を受け継ぎながら、共有関係から離脱できます。

共有持分の一部だけを放棄することはできない

共有持分の一部のみを放棄して、故人とのつながりを持ち続けたまま、固定資産税の税負担の軽減を図る方もいます。

しかし、共有持分の放棄は「一部のみ」はできず、自身の持分の「すべて」を手放さなくてはなりません。

共有持分の一部だけを実質的に放棄したい場合、売却・贈与で持分一部移転登記をおこなう方法があります。

持分一部移転とはその名のとおり、共有持分の一部を他人に贈与・売却によって権利を移転させることです。

持分一部移転については、以下の記事で詳しく解説していますので、ご確認ください。

共有持分を放棄しても固定資産税が課されることがある

共有持分を放棄したタイミングによっては、固定資産税が発生するケースがあります。

固定資産税は、毎年1月1日時点で不動産などの固定資産を所有している人に課せられます。

そのため、1月1日時点で共有持分を所有していた場合、その年は固定資産税の納付が必要です。

固定資産税の軽減が目的であれば、共有持分の放棄は年末までに完結させましょう。

共有持分は放棄より売却がおススメ!

ここまで、共有持分の放棄について、手順や費用を解説してきました。

ですが、不動産の共有名義から抜け出したいという目的であれば、持分の放棄ではなく、持分のみの売却のほうが適しています。

この記事の「共有持分放棄の意思表示は単独で可能。手続きは共有者の同意が必要」で解説したとおり、共有持分は各自の完全な所有物であるため、放棄と同様に持分のみで自由に売却できます。

ただ、共有持分は不動産の一部の権利に過ぎず、購入しても不動産全体を自由に使えません。

そのため、一般の不動産業者に依頼して、個人の買い手に売りに出してもまず売れません。

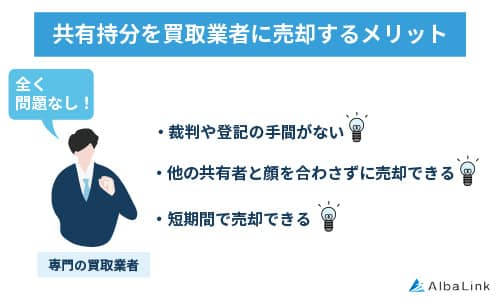

しかし、共有持分の買取に強い専門の不動産買取業者であれば問題なく買い取ってくれます。

この章では、共有持分の放棄より共有持分の売却がおススメな2つの理由について解説します。

共有持分の売却については以下の記事でも説明しています。ぜひ参考にしてください。

共有持分の売却は完全に単独で可能

上記の通り、共有持分のみの売却であれば、持分の放棄と同様に、共有者のうちの1人が自由に行なえます。

ただ、前述の通り、持分放棄では、登記簿謄本に反映させて効力を第三者に証明するために、登記権利者(持分を受け取る人)つまり、他の共有者全員との協力が必要でした。

一方で、共有持分のみでの売却であれば、登記権利者(持分を受け取る人)は買主(買取業者)であるため、他の共有者との登記協力は不要です。

よって、他の共有者との関係が悪かったり、連絡が取れなかったりするのであれば、共有持分の売却によって、共有名義から抜け出すのが得策と言えます。

当サイトを運営する「株式会社AlbaLink」も共有持分のみでの買取を行う買取業者です。

弊社は共有不動産のトラブルに強い弁護士と提携しているため、共有者同士でトラブルが起きているケースであっても、持分の買取を行えます。

買取前提のご相談でなくても、真摯に対応させて頂きますので、気兼ね無くご連絡下さい。

>>【共有持分のみで高額売却・トラブル解消】無料で買取査定を依頼する

共有持分の売却なら売却金も手にできる

共有持分の放棄の場合、共有関係から抜け出せたとしても資金面ではプラスになりません。

一方、共有持分の売却は、共有関係から抜け出せるだけでなく、売却金としてまとまった現金の取得が可能です。

現金化が目的ではない場合でも、売却金が手に入れば、そのお金で前述した司法書士への報酬金などが支払えます。

資金・手間の面を考慮しても、共有持分を放棄するより、売却するほうがメリットは大きいといえます。

賢く共有名義から抜け出すのであれば、共有持分のみの売却を検討しましょう。

弊社Albalinkの共有持分の買取事例

ここまで、共有持分は放棄するより買取がおすすめである旨をお伝えしました。

この章では、共有持分買取の一例として、弊社AlbaLink(アルバリンク)の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、以下のように共有持分の買取をおこなっています。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、「スムーズに共有関係から抜け出せた」「もっと早く依頼すれば良かった」と多くのお喜びの声をいただいております。

もし共有関係から抜け出したくて、共有持分の放棄を考えているのであれば、「共有持分の売却」も検討してください。

売却前提でなくても大丈夫ですので、下記無料買取査定フォームからお問い合わせをお待ちしております。

共有持分の放棄と贈与の違い

共有持分の放棄と贈与の違いがよくわからないという方もいるでしょう。

そうした方のために、両者の違いを表にまとめました。

| 共有持分の放棄 | 共有持分の贈与 | |

|---|---|---|

| 単独で可能か | 可能(相手方のない単独行為) | 不可能(契約) |

| 登記に関与するのは誰か | 放棄する人とされる人両方 | 贈与する人とされる人両方 |

| 贈与税 | 課税対象になる | 課税対象になる |

| 登録免許税 | 固定資産税評価額×持分割合×20/1000 | 固定資産税評価額×持分割合×20/1000 |

両者を比較すると、実体的な(=民法上の)効力を生じさせることが単独で可能か?という点を除けばほとんど差異がないことがわかります。

なお、先程も解説しましたが、共有持分放棄は税務上「みなし贈与」として贈与税の課税対象となります。

要するに、持分放棄を受けた人に贈与税が課税されるおそれがあるため、持分放棄を行う際にはその点も他の共有者に説明しておくべきでしょう。

まとめ

この記事では、共有持分の放棄について解説してきました。

面倒な不動産の共有名義から抜け出したいという目的で、共有持分の放棄を選択する人が少なくありません。

ですが、持分放棄は、結局、他の共有者との登記協力が必要であったり、登記費用を負担しなければならず金銭的にマイナスとなったりするため、おすすめはできません。

もし、共有名義から抜け出したいのであれば、共有持分のみ、専門の不動産買取業者に売却するのが賢明です。

共有持分を専門の不動産買取業者に売却すれば、共有関係から抜け出せるだけでなく、売却金としてまとまった金額も手にできます。

弊社Albalinkは共有持分の買取に強い専門の買取業者です。

フジテレビの「newsイット!」をはじめ、数々のメディアにも訳あり物件専門の買取業者として紹介されています。

共有関係から抜け出すために、共有持分の放棄を考えている方は、ぜひ試しに一度、弊社の無料買取査定を利用してみてください。

相談・査定はこちら

相談・査定はこちら