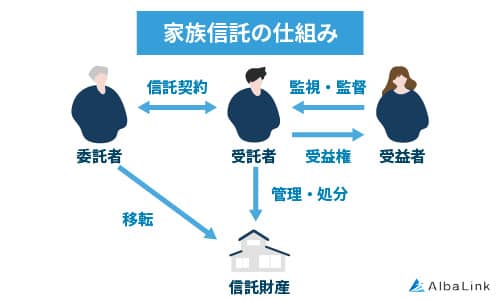

そもそも家族信託とは

家族信託とは、自身が所有する財産や不動産を信託財産として設定し、所有者が家族に財産の処分・管理を委託することです。

財産の処分・管理によって得られた利益は、受益者として設定された家族が受け取る事となります。

財産の処分・管理によって得られた利益は、受益者として設定された家族が受け取る事となります。

- 信託財産

- 受託者が委託者と信託契約を結び、目的にしたがって受益者のために管理・処分などをする財産のこと。

- 委託者

- 財産の所有者のこと。

- 受託者

- 財産を管理・運用する人のこと。

- 受益者

- 財産の管理・運用した結果、生じた利益を受け取る人のこと。

家族信託において、受託者は不動産の共有名義人や共有名義人の子どもに設定します。

また、家族信託では受託者と受益者を同じ人にするのも特徴です。

共有持分を家族信託すれば共有トラブルを回避できる

共有持分を家族信託にすることで、不動産の共有に関するトラブルを回避できます。

なぜなら、家族信託を設定すれば、共有者の1人が死亡したり認知症になったとしても不動産の管理や処分が可能となるからです。

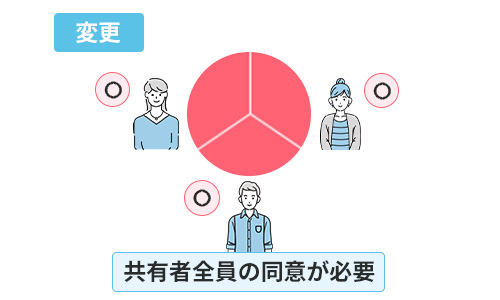

家族信託が設定された不動産は、受託者によって管理や処分がされることになるため、本来共有者の持ち分価格の過半数や共有者全員の同意が必要な管理行為や変更行為も受託者が行うことができます。

そのため、共有者の判断能力の欠如や死亡により、共有不動産の管理や処分が行えなくなることを家族信託によって防ぐことができます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有持分を家族信託する3つのメリット

共有持分を家族信託するメリットは3つあります。

- 共有不動産の売却を受託者のみで行える

- 持分権者の状況に左右されず管理や処分ができる

- 相続で持分の名義人が分散するのを防げる

共有持分を所有している方や、将来不動産を複数人で相続する可能性がある人はぜひ参考にしてください。

共有不動産の売却を受託者のみで行える

共有持分を家族信託に設定することで、共有不動産の売却を受託者のみで行えます。

なぜなら、共有持分を家族信託に設定することで、共有不動産の処分は受託者が単独で行えるからです。

本来、共有不動産の売却は変更行為に該当し、共有者全員の同意が必要です。

参照元:民法251条|e-Gov法令検索

ですが、家族信託に設定された共有不動産は受託者が処分に関する権限を持っているため、受託者1人の判断で処分が可能です。

そのため、持分権者それぞれの考えや意見に左右されずに、共有不動産の売却ができます。

持分権者の状況に左右されず管理や処分ができる

共有持分を家族信託に設定することで、権者の状況に左右されずに共有不動産の売却ができます。

なぜなら、共有不動産が家族信託に設定されていれば、管理や処分に関する判断は受託者1人の判断で行えるからです。

共有不動産の賃貸借などの管理行為や、売却などの変更行為には他の持分権者の同意が必要になります。

そのため、持分権者の1人が認知症により判断の能力が欠如したり、死亡したりした場合は、同意が得られず管理や変更行為が行えません。

家族信託に設定された共有不動産は、管理や処分に関する権限は全て受託者にあるため、持分権者が同意できない状況にあったとしても管理や処分ができます。

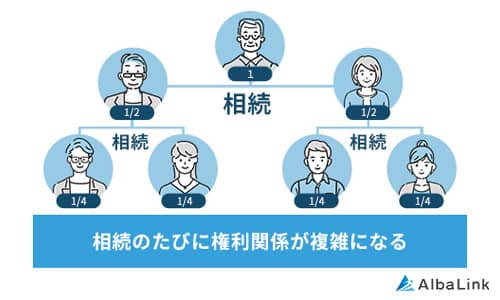

相続で持分の名義人が分散するのを防げる

共有持分を家族信託することで、相続が発生し持分の名義人が分散するのを防げます。

なぜなら、家族信託の契約で共有不動産の次の承継者をあらかじめ決めておくことができるからです。

通常の相続では、遺言書を用いることで不動産を相続する人を所有者が指定することができます。

しかし、相続後に相続人が亡くなった場合、次に誰が共有不動産を相続するかまでは指定できません。

家族信託では、亡くなった相続人が持つ受益者の権利を承継する人をあらかじめ決めておくことができます。

そのため、相続人が亡くなったとしても、相続によって共有持分の名義人がさらに増えることを防げます。

なお、以下の記事では相続時に起こり得るトラブル事例について解説しています。

併せて参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有持分を家族信託する3つのデメリット

共有持分を家族信託する上で3つのデメリットがあります。

- 受託者を誰にするかでトラブルになる

- 遺留分で揉めてしまう

- 家族信託の終了時に共有不動産を誰が取得するかで揉める

家族信託を実行する前には、以下で説明するデメリットを必ず把握しておきましょう。

受託者を誰にするかでトラブルになる

家族信託をする際に、受託者を誰にするかで親族間でのトラブルが起きる場合があります。

受託者は共有不動産の管理や処分を一任されるため非常に大きな権限を持つことになります。

その反面、共有不動産の管理行為や税申告など手間がかかる作業をしなければならないというデメリットもあるため、誰も受託者になりたがらない可能性もあります。

受託者という役割を家族間で押し付け合うことによりトラブルとなる場合があります。

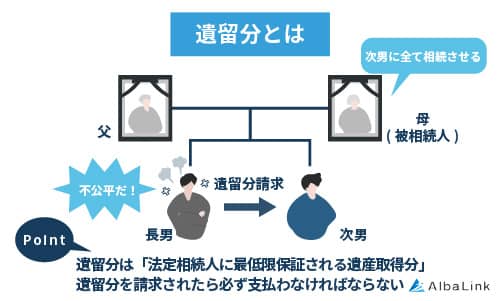

遺留分で揉めてしまう

共有持分を家族信託する際に、信託契約の内容が遺留分を侵害することによるトラブルが起きることがあります。

一定の相続人が最低限の相続財産を請求できる権利。

信託契約の内容によって、法定相続人が受益者になれなかったり、受け取った財産が遺留分未満となったりした場合に、相続人から遺留分を請求する訴えを起こされる可能性があります。

そのようなトラブルが発生するリスクが存在するため、信託契約の内容が全ての法定相続人の遺留分を侵害しないように配慮する必要があります。

家族信託の終了時に共有不動産を誰が取得するかで揉める

家族信託の終了時に、共有不動産を取得する人を決める際にトラブルになることがあります。

共有不動産を取得した人は、不動産の管理や処分を行わなければならずそれが負担と考える人が多いからです。

共有不動産から得られた利益を受け取る行為は受益者として大きなメリットとなります。

しかし、共有不動産を取得することにより、固定資産税の支払いや物件の管理、そして次の世代への相続などさまざまな心配事を抱えることとなります。

そのため、共有不動産の取得が敬遠され、誰が取得するかで揉め事になる可能性があります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有持分を家族信託する際にかかる費用

共有持分を家族信託する際には下記の費用がかかります。

- 信託契約書の作成費用

- 信託登記費用

- 公正証書作成費用

信託契約書は自分でも作成することができますが、財産の管理や処分をする権限を委任する重要な契約となるため、弁護士や司法書士に契約書の作成を依頼するのがおすすめです。

契約書の作成を専門家に依頼した際の費用は信託財産の評価額によって異なることが多いです。

例えば、信託財産の評価額が5000万円程度であれば、作成費用はおよそ30万円から50万円になります。

また、家族信託した不動産には信託登記と呼ばれる登記が必要です。

家族信託において信託登記は必要であり、信託内容や受託者の名前が登記として記録されます。

信託登記を行う際には、弁護士や司法書士に依頼する必要があり、登録免許税と司法書士や弁護士への報酬を支払わなければなりません。

登録免許税は不動産、船舶、航空機、会社、人の資格などについての登記や登録、特許、免許、許可、認可、認定、指定および技能証明について課税される税金。

参照元:登録免許税のあらまし|国税庁

固定資産税を課税する際に基準とされる評価額のこと。

3年に一度見直しが行われる。

信託登記の際の登録免許税は固定資産税評価額の0.4%となっており、司法書士や弁護士への報酬の相場は一般的に15万円と言われています。

これ以外に、信託契約において公正証書を作成する場合は別途費用がかかります。

私人(個人又は会社その他の法人)からの嘱託により、公務員である公証人がその権限に基づいて作成する公文書のこと。

公正証書で契約書を作成することで、契約を確かなものとし、契約違反があった時には契約の重要な証拠にできます。

公正証書作成の際に公証人に支払う手数料は下記の通りに決められています。

| 評価額 | 手数料 |

|---|---|

| 500万円超1,000万円以下 | 17,000円 |

| 1,000万円超3,000万円以下 | 23,000円 |

| 3,000万円超5,000万円以下 | 29,000円 |

| 5,000万円超1億円以下 | 43,000円 |

参照元:公正証書|日本公証人連合会

家族信託にかかる費用には上記のようなさまざまな費用がかかります。

事前に関係者で費用の負担について協議しておくことがおすすめです。

共有持分の家族信託以外で共有トラブルを解決する3つの方法

共有持分の家族信託以外で共有トラブルを解決する方法が3つあります。

- 共有持分を放棄する

- 他の共有者の共有持分を買い取る

- 自分の共有持分を売却する

自分の共有持分を売却する共有持分を所有している方はぜひ参考にしてください。

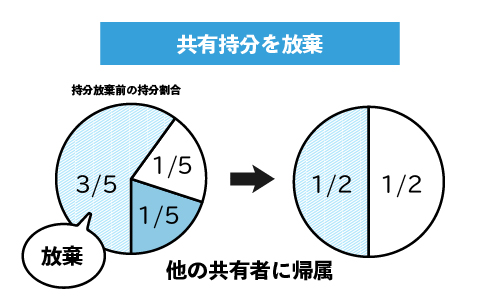

共有持分を放棄する

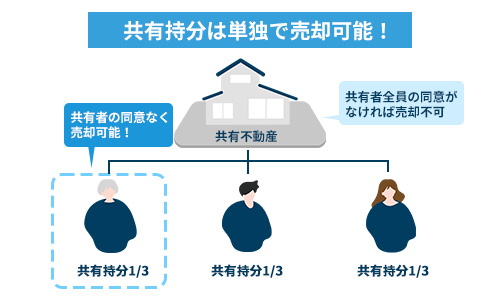

共有持分を放棄することで、不動産の共有に関するトラブルを回避できます。

共有持分の所有者はいつでも自分の意思表示だけで自身の共有持分を放棄できます。

共有持分を放棄することで、不動産の共有状態から抜け出せるというメリットがあります。

しかし、持分の放棄を第三者に証明するためには、持分移転の登記が必要です。

持分移転の登記には、他の共有者の同意が必要であり、同意が得られない場合、持分移転の登記ができず共有持分の管理や相続のリスクから逃れられないのがデメリットといえます。

持分放棄に関して、他の共有者の同意が得られる余地がある方はおすすめの方法です。

持分放棄についてはこちらの記事でも詳しく説明しています。ぜひ参考にしてくださ

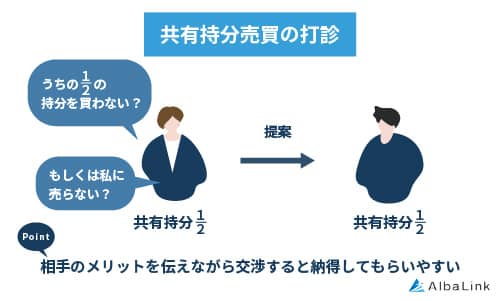

他の共有者の共有持分を買い取る

他の共有者の共有持分を買い取ることで、不動産の共有関係を解消でき、共有トラブルを解決できます。

他の共有者の共有持分を買い取ることは、不動産が単独名義となるため売却や賃貸など自由に活用できるというメリットがあります。

ただし、他の共有者と価格について合意が得られない場合、他の共有者との間でトラブルや訴訟に発展する可能性があるのがデメリットといえます。

一般的に共有持分は売買されることが少ないため価格の評価が難しく、他の共有者との間で価格について合意が得られない可能性が高く、交渉の際に相場より高い価格を提示されることがあるため注意が必要です。

他の共有者が家族や親族など一定の関係性があり、共有持分の価格について交渉する余地がある場合に、共有持分の買取は不動産の共有状態を解消するおすすめの方法といえます。

共有持分の買取についてはこちらの記事でも解説しています。ぜひ参考にしてください。

自分の共有持分を売却する

自分の共有持分を売却することにより、不動産の共有関係から抜け出すことができます。

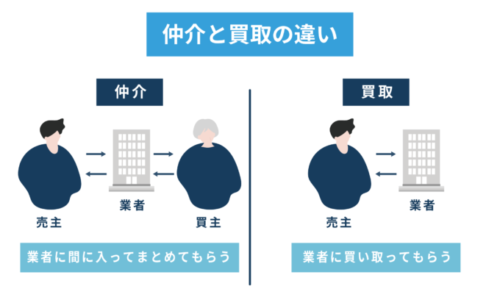

売却の方法は、下記の2種類です。

- 仲介業者に依頼する

- 専門の買取業者に買い取ってもらう

共有持分を売却することにより、共有持分を処分できるだけでなく現金化ができることが共有持分を売却するメリットです。

その一方で、共有持分は売却方法によっては売却するのに時間がかかったり売却ができない可能性があるため注意が必要です。

仲介業者に依頼しても売れない

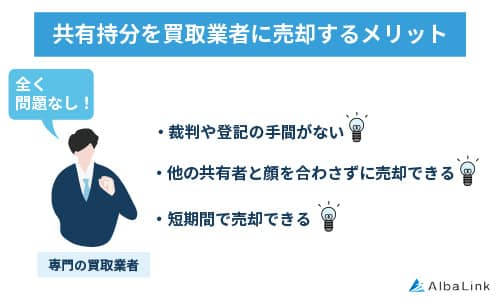

共有持分を仲介業者に依頼して一般の買い手を探す方法では、共有持分が売却できる可能性は極めて低いです。

なぜなら、共有持分を取得しただけでは不動産を利用することが難しいだけでなく、管理や処分に関しては他の共有者の同意が必要となるため買い手にメリットが少ないからです。

そのため、仲介業者に依頼したとしても、一般の買い手が見つかることはほぼないといえます。

専門の買取業者なら問題なく買い取ってくれる

専門の買取業者であれば、共有持分であっても問題なく買い取ってくれます。

なぜなら、専門の買取業者は共有持分を商品化するノウハウを豊富に持っているからです。

買取業者では、共有持分を買い取った後に他の共有者に共有持分を売却したり、反対に他の共有者から共有持分を買い取り、不動産全体の所有権を手に入れた上で再販したりするなどさまざまな運用・再販ができます。

なお、弊社AlbaLinkも共有持分をはじめとする訳あり物件専門の買取業者です。

共有持分を商品化する豊富なノウハウがあるため、高額で買取ができます。

買取後の他の共有者との話し合いや交渉についても弁護士と提携して平和的に行うため、トラブルになる心配がありません。

査定は無料となっており、他の共有者に知られないよう配慮しながら行うことも可能です。

下記の無料査定フォームからお気軽にお問い合わせください。

共有持分の買取についてはこちらの記事でも説明しています。ぜひ参考にしてください。

まとめ

この記事では家族信託の概要、メリット、デメリット、かかる費用や家族信託以外の共有トラブル解決方法について説明しました。

共有不動産を家族信託することで、共有者の判断能力の欠如や死亡が発生したとしても共有不動産の管理や処分が可能です。

他の持分権者の意見に左右されずに共有不動産の管理や処分ができることが家族信託の最大のメリットです。

ただし、受託者の選定や家族信託終了時の共有不動産の取得者でトラブルになる場合があるため注意が必要です。

家族信託には、専門家への登記や契約書の作成などの多額な費用がかかります。

費用をかけずに不動産の共有トラブルを解決したいのであれば、専門の買取業者に共有持分を買い取ってもらうのがおすすめです。

専門の買取業者であれば、共有持分であってもスピーディーな買取が可能であり、他の共有者との面倒な交渉も不要です。

弊社では、共有持分の買取を積極的に行っています。

不動産の共有トラブルでお悩みの方はぜひ一度弊社にご相談ください。

相談・査定はこちら

相談・査定はこちら