【状況別】共有名義不動産で片方が死亡した場合に持分を相続する人物

相続手続きは、亡くなった共有者に法定相続人がいるかどうかで大きく異なります。

ここでは、それぞれの状況に応じて誰が持分を相続するのかを解説します。

それぞれのケースの具体的な相続手続きについては、「共有名義不動産の片方が死亡したときの相続登記の手続き」をご参照ください。

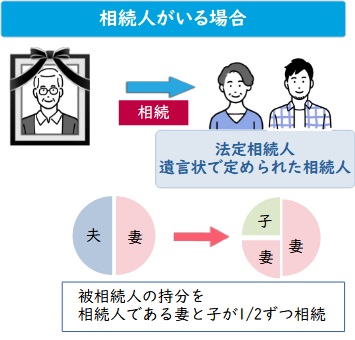

共有者に相続人がいるケース

死亡した共有者(被相続人)に相続人がいる場合、相続人がそのまま持分を取得します(以後、この記事では「被相続人」とは「死亡した共有者」のことを指すこととします)。

相続人が1人の場合はその相続人に持分が移り、相続人が複数いる場合は法定相続分に応じて共有持分が各相続人に帰属します。

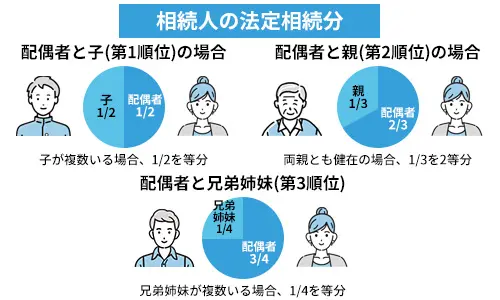

- 法定相続分

- 民法で定められた配分にのっとって、法定相続人が遺産を分配すること

- 法定相続人

- 被相続人の配偶者と子ども、両親、兄弟姉妹

法定相続分で相続すると、共有者が増えてしまい、将来売却の際などに共有者同士で意見が合わず、トラブルになる恐れがあります。

共有者が増えることによるトラブルを避けるためにも、相続人が複数いる場合は、遺産分割協議(遺産配分を決める相続人同士の話し合い)を行い、誰か1人が単独で共有持分を相続することをお勧めします。

その場合、もともと被相続人と建物を共有で所有していた者が単独相続することが自然でしょう。

また、被相続人が遺言によって相続人の1人を共有持分の引継人と定めていた場合も、その相続人が単独で共有持分を取得できます。

【遺言書の見本】

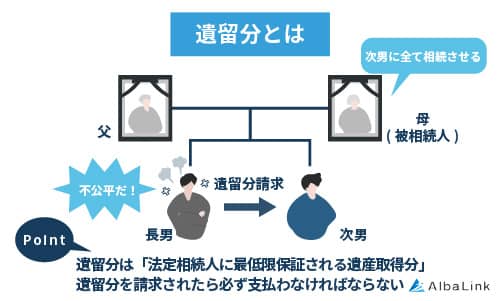

しかし、ほかの相続人が自身の取り分を求めて遺留分侵害額請求を起こす可能性もあります。

遺留分

法定相続人が相続できる最低限の遺産のことです。

遺留分侵害額請求の訴えが裁判所に認められた場合、法定相続人は遺留分を取得できます。

たとえ遺言書で相続人が定められていたとしても、このケースではほかの相続人と不動産を共有しなくてはいけなくなる点に注意が必要です。

先ほど、複数の共有者での共有所有は避けた方がよいとお伝えしましたが、すでに共有者が増えてしまってトラブルになっている場合は「自身の共有持分のみを売却する」ことで共有関係から抜け出すことができます。

特に、専門の買取業者に依頼すれば、スピーディーにあなたの共有持分のみ買い取ってもらえます。

専門の買取業者は共有持分を買い取ったあと、他の共有者とも話し合い、不動産全体を買い取り、再販するといったノウハウに長けているためです。

弊社Albalinkも訳アリ物件専門の不動産買取業者として、共有持分の買取りを積極的に行っております。

ぜひ一度、無料買取査定いただき、売却価格だけでもご確認ください。

なお、共有名義の解消方法については、以下の記事で詳しく解説していますので、あわせてご確認ください。

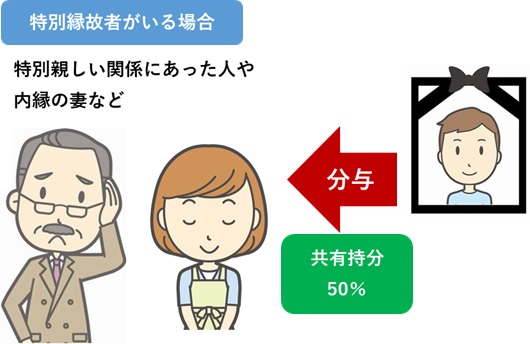

共有者に相続人がいないケース

共有不動産の共有者である被相続人に相続人がいなければ、特別縁故者※に共有持分を相続する権利が与えられます。

※特別縁故者とは

被相続人(亡くなった人)に法定相続人がいない場合に、被相続人と特別な縁故があったと認められた以下の者が、家庭裁判所の判断によって財産を相続できる制度のこと。

- 内縁の配偶者など、被相続人と生計を一にしていた者

- 療養看護に尽くした者

- 被相続人の葬儀や法事を執り行った者

- 長年親交のあった友人 など

参照元:Wikibooks「民法第958条の3」

相続人がいない方の財産は、家庭裁判所が選任した相続財産管理人によって清算手続きが進められます。

この手続き中に特別縁故者が財産分与を申し立てた場合、財産分与は①特別縁故者②法定相続人以外の共有者、の順になされる点に留意しましょう。

その場合、身内ではない人物と不動産を共有することになるため、不動産の活用方法などを巡ってトラブルが発生する恐れがあります。

相続人がいない状況は手続きが複雑化しやすいため、慎重な対応が必要です。

共有名義不動産の片方が死亡したときの相続登記の手続き

被相続人の共有持分を相続する手続きは、相続人がいるケースといないケースで異なります。

この章では、それぞれのケース別に、共有持分を相続する流れや手続きを解説します。

自身の状況にあった正しい相続の流れを理解し、スムーズに相続手続きを進めましょう。

相続人がいるケース

共有持分権者に相続人がいる場合の共有持分の相続の流れは以下の通りです。

- 相続人が遺産分割協議をおこなう

- 相続人が共有持分の相続登記をおこなう

相続人がいる場合は、相続人同士で遺産分割協議を行い、誰が被相続人の共有持分を相続するか決めます。

相続する者が決まったら、相続登記を行い、共有持分の所有者を被相続人から相続人へ移します。

相続登記は個人でも行えますが、手続きが煩雑なため、司法書士などへ頼むのが一般的です。

司法書士報酬は5万円~10万円ほどです。

万一、遺産分割協議がまとまらず、やむなく法定相続分で相続することになった場合は、早めに自身の共有持分を専門の買取業者へ売却することを検討しましょう。

先述したように、法定相続分で相続し、共有者が増えると、将来的に売却などで意見が合わず、共有関係から抜け出せなくなる恐れがあるためです。

弊社Albalinkでも共有持分の買取を積極的に行っております。

共有持分のみであっても、弊社は活用するノウハウを持っておりますので、しっかり適正価格で買い取らせていただきます。

まずは無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

>>【共有持分のみで高額売却・トラブル解消】無料で査定を依頼

なお、相続の流れについては下記の記事でも詳しく解説していますので、参考にしてください。

共有名義人の片方が死亡した場合、相続税の申告が必要なケースもある

共有名義人の片方が死亡した場合、遺産総額が3,600万円以上あった場合、相続税の申告が必要です。

共有持分以外の現預金・株式・貴金属など、相続財産すべてを合算して課税対象額を算出します。

相続人が複数いる場合は、相続人ごとに税額を計算しますが、相続人が1人の場合、課税対象額に対してかかる相続税が自身の税額となります。

相続税の計算式は以下のとおりです。

相続人が1人で、課税対象額が5,000万円だった場合、以下の計算となります。

3,000万円 + 600万円 = 3,600万円

5,000万円 – 3,600万円 = 1,400万円

国税庁「No.4155 相続税の税率」で、1,400万円は税率10%・控除額50万円であるため、

1,400万円 × 15% – 50万円 = 160万円

このように、相続人が1人で課税対象額が5,000万円だった場合、160万円が相続税となります。

相続税の納付は、相続の開始があったことを知った日の翌日から10ヶ月以内に、被相続人の住所地を所轄する税務署に納付が必要です。

なお、相続人が複数いる場合の共有不動産の相続税については、以下の記事で詳しく解説しています。

相続人がいないケース

死亡した共有持分権者に相続人がいない場合、先述したように、「特別縁故者」か法定相続人以外の「他の共有者」が持分を相続するための手続きを行います。

死亡した共有持分権者に相続人がいない場合の共有持分相続の流れは以下のとおりです。

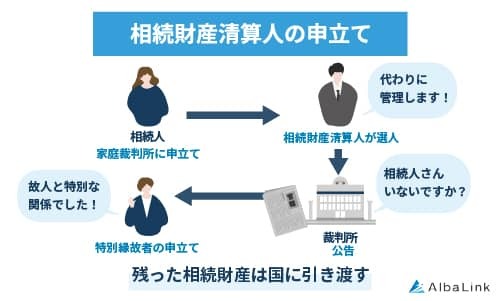

- 「他の共有者」が「相続財産清算人」の選任を申し立てる

- 相続財産清算人が相続人の捜索や債務の支払い、特別縁故者への財産分与などの手続きを進める

- 最終的に残った共有持分を「他の共有者」が取得する

- 取得した共有持分についての名義変更登記をおこなう

以下で、順に解説していきます。

「他の共有者」が「相続財産清算人」の選任を申し立てる

「他の共有者」が被相続人の共有持分を取得するには、まずは家庭裁判所で「相続財産清算人」の選任を申し立てなければなりません。

遺産を管理する人のこと。

具体的には、法律にしたがって債権者や受遺者への支払い、特別縁故者に対する相続財産を分与するための手続きなどを行う

なぜなら、前述したように共有持分の相続は、「他の共有者」より、特別縁故者が優先されます。

そのため、相続財産清算人が特別縁故者への財産分与の手続きを終えない限り、死亡した人の共有持分を「他の共者」へ移すことができないからです。

相続財産清算人の選任方法は、後の項目で詳しく説明します。

相続財産清算人が相続人の捜索や債務の支払い、特別縁故者への財産分与などの手続きを進める

相続財産清算人は、弁護士・司法書士など士業が選ばれるケースが多いですが、申立人自身が候補者を推薦することもできます。

家庭裁判所で相続財産清算人が選任されたら、その人が相続人の捜索や財産の現金化、債務がある場合は、債権者への支払いなどを進めます。

その後、特別縁故者への通知を行い、財産分与の手続きがおこなわれます。

最終的に残った共有持分を共有持分権者が取得する

相続財産清算人が必要な支払いをしたあと、死亡した人の共有持分が残っていたら、不動産の価値を算出します。

その後、その持分は「他の共有者」に帰属することになります。

取得した共有持分についての名義変更登記をおこなう

「他の共有者」が不動産の共有持分を取得した場合には、その持分について自分の名義に変更する名義変更登記をおこないます。

名義変更登記は自身でも行えますが、手続きが煩雑であるため、司法書士に依頼するケースが大半です。

これにより、第三者に対しても引き継いだ共有持分を主張できる状態になります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義の相続税

共有名義の不動産を相続にあたり、相続税は気になることの1つだと思います。

そこでこの章では相続税や相続税を軽減する特例についてわかりやすくお伝えします。

この章を読めば、相続税は必要以上に不安がる必要はないことがわかるはずです。

基礎控除を越えなければ相続税は発生しない

まず前提として、相続税には「基礎控除」が設定されています。

基礎控除とは課税される相続財産の総額から控除、つまり差し引かれる金額のことです。

基礎控除の金額を相続財産の総額が越えなければ、相続税はかかりません。

ですから相続税が気になる方は、まずは基礎控除額と相続財産総額を算出してみることをおすすめします。

基礎控除は以下の式で求められます。

3000万円+600万円×法定相続人の数

仮に、父親がなくなり、相続人が母親と子供1人だった場合、基礎控除は4200万円となります。

そのため、相続財産の総額が4200万円以下の場合、相続税は課税されません。

なお、相続財産総額は亡くなった人のプラスの財産(不動産や預貯金)から、マイナスの財産(借金など)を差し引いた額になります。

相続財産総額を正確に出したい場合は、弁護士などの専門家に相談することをお勧めします。

なお、共有名義の不動産の価値であれば、弊社アルバリンクでも算出可能ですので、ぜひ下記よりお気軽にお問い合わせください。

共有名義不動産の相続税を軽減する特例

相続税は「相続評価額」という国が定めた財産の価値によって決定します。

ですから、「相続評価額」を抑えられれば相続税も安く済むことになります。

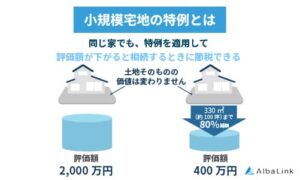

相続評価額を軽減する特例として、「小規模宅地等の特例」があります。

この特例を活用すると、一定の条件を満たした土地について、相続税評価額を最大80%減額できます。

主に、自宅の土地や事業用の土地などが対象になります。

たとえば、被相続人が住んでいた自宅の土地を配偶者や同居親族が相続する場合、330㎡まで評価額を80%減額できるケースがあります。

土地評価額:5,000万円

特例適用後:1,000万円

このように、特例を使うことにより、相続税の負担を大きく軽減できる可能性があります。

先述の基礎控除も適用すれば、相続税をゼロにできる可能性もあります。

ただし、共有名義の場合は、以下の条件によって適用可否が変わります。

たとえば、別居していた子どもが相続する場合は適用外となります。

そのため、適用可否については、弁護士など専門家に確認することをお勧めします。

また、相続については、相続税だけでなく、共有名義で相続するか、単独名義にするかも考える必要があります。

とくに、共有状態のまま相続すると、将来的な売却や管理トラブルにつながることもあるため、慎重な判断が必要です。

次の章では、共有名義を単独名義にする方法を紹介していますので、ご確認ください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義の不動産を単独名義に変更する2つの方法

共有名義の不動産で片方が亡くなったタイミングで、不動産を共有名義から単独名義に変更する方法をお伝えします。

というのも、共有名義のままだと、維持費や税金の支払いで揉めたり、売却の際にも共有者全員の同意が必要であったりと、何かとトラブルの種になることがあるためです。

不動産を共有名義から単独名義に変更する方法は以下の2つです。

これから共有名義の不動産の相続を行う場合は、ぜひ単独名義での相続を検討してみてください。

なお、「すでに共有名義で相続してしまい、後悔している」「共有名義から抜け出したい」という場合は、専門の不動産買取業者に自身の共有持分のみ売却することをお勧めします。

詳しくはこの記事の「自分の共有持分を売却する」をご確認ください。

遺産分割協議で単独名義の同意を得る

共有名義の不動産を単独名義にする方法として、一番オーソドックスなのは、先述お伝えした、遺産分割協議の場で他の相続人から単独名義での相続の同意を得ることです。

たとえば、父親と母親の共有名義の不動産で、父親が亡くなり、相続人として、母親と子ども1人がいたとします。

この時、不動産を母親の単独名義にしたいのであれば、遺産分割協議で子どもにそのことの同意を得ればいいわけです。

子どもがすでに独立し、別の場所に住んでいる場合などは比較的同意が取りやすいでしょう。

子どもにとっても相続すると税金や管理の負担が増すためです。

もしスムーズに同意が得られない場合は、不動産以外の預貯金などの財産を多めに子どもに分けることで不公平感をなくし、同意を得られる場合もあります。

他の相続人に代償金を払って単独名義にする

不動産を単独名義で相続する相続人が他の相続人に代償金を支払う方法もあります。

これは不動産を相続していたら得られていた価値相当の金額を、単独名義で相続する相続人が、他の相続人に支払うというものです。

たとえば、以下のケースの場合、妻が不動産を単独名義で相続したい場合は、子どもに1,000万円相当の代償金を支払うことで、単独名義にできる場合があります。

相続人:妻と子ども1人の場合、本来は妻と子どもそれぞれ1,000万円相当の権利があります。

ただし、不動産の価値を正しく算出しないと、「代償金が十分ではなかった」あるいは、「代償金を払いすぎて損をしてしまった」というトラブルが起きかねません。

そのため、代償金を支払う前に、不動産の価値を不動産業者に算出してもらうことをお勧めします。

弊社アルバリンクは共有名義の不動産の買取を日々行っているため、正確にその価値を算出できます。

売却前提でなくてもかまいませんので、価値を知りたい方はお気軽に下記よりお問い合わせください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義不動産の相続トラブルを防ぐ4つの方法

共有名義の不動産には権利関係の複雑化や維持管理負担の分担など、トラブルの火種が多いため、早い段階で対策を講じることが不可欠です。

ここでは、将来の相続トラブルを防ぐための具体的な4つの方法を紹介します。

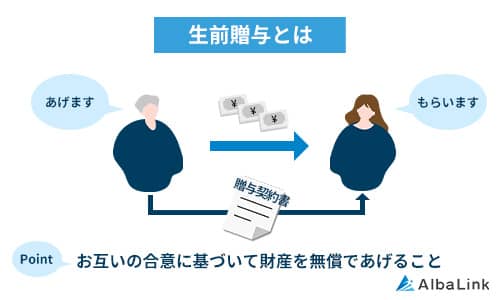

生前贈与を行う

1つ目の方法は、所有者が健在の間に共有持分を「生前贈与」することです。

生前贈与とは、相続が発生する前に、指定した財産を指定した相手に無償で譲り渡すことです。

生前贈与とは、相続が発生する前に、指定した財産を指定した相手に無償で譲り渡すことです。

所有者があらかじめ共有持分の譲渡先を決められるため、相続時の遺産分割協議で揉め事を最小限に抑えることも可能です。

ただし、相続の代わりに生前贈与する場合、以下の注意点もあります。

生前贈与により他の相続人が不公平感を抱いた場合、相続後に揉めることがあり、法的手段が取られる可能性もあります。

そのため、必ずしも共有持分を自由に相続させられるとは限らない点に注意しましょう。

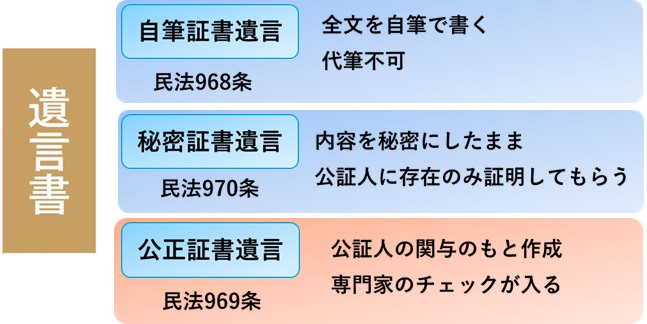

遺言書を作成する

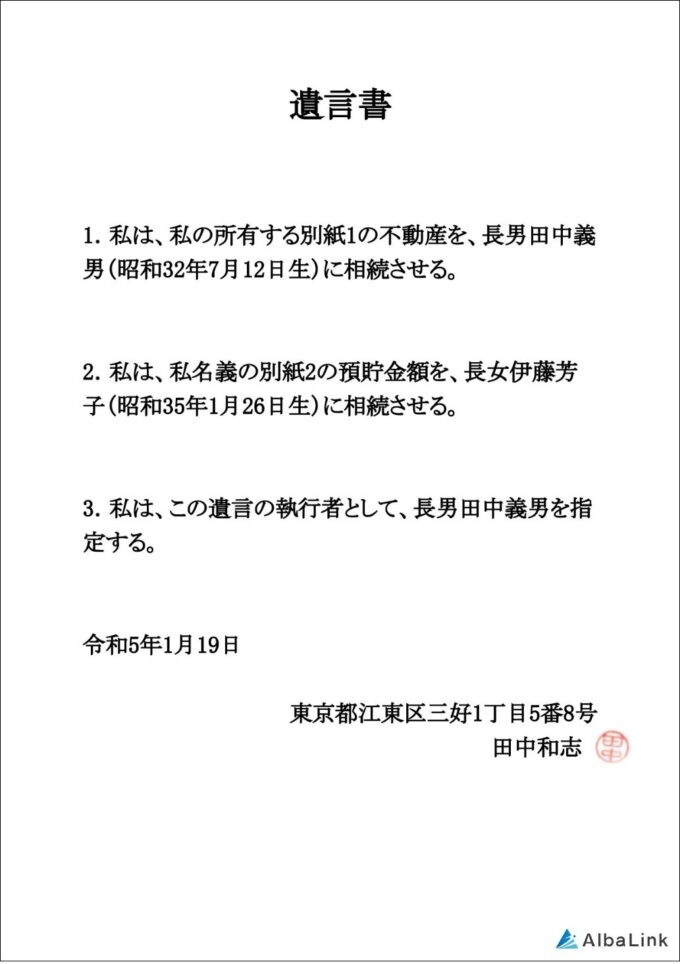

被相続人が生前に遺言書を作成し、特定の共有者に共有持分を譲ることを明記することも一つの手です。

遺言で不動産を共有するもう片方の者を相続人に指定すれば、相続開始後すぐに指定された者が被相続人の共有持分を取得できます。

同時に共有関係も解消されるため、相続人が完全な所有権の不動産を手に入れられる点もメリットです。

遺言書には主に自筆で作成する「自筆証書遺言」と、公証役場で作成する「公正証書遺言」がありますが、作成方法に不備があると遺言が無効になってしまうため、公正証書遺言を公証人に作成してもらうほうが確実です。

参照元:Wikibooks「民法第968条、969条、970条」

ただし、「共有者に相続人がいるケース」でお伝えしたように、他の相続人の遺留分を侵害すると、遺留分侵害請求を起こされ、被相続人の意思が通らない可能性がある点に注意しましょう。

共有不動産の持分を遺言書で相続する方法については、以下の記事で詳しく解説しています。

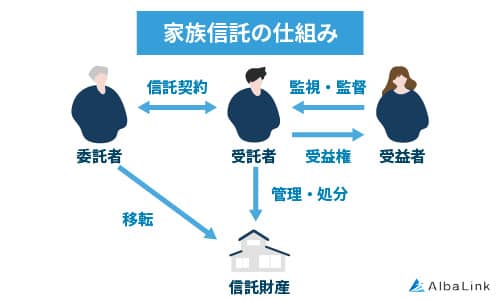

家族信託を活用する

共有不動産の相続トラブル回避には、家族信託を活用する方法もあります。

家族信託とは、財産の管理や処分を信頼できる家族に託す、財産管理の手法の一つです。

家族信託とは、財産の管理や処分を信頼できる家族に託す、財産管理の手法の一つです。

家族信託を使えば、将来の被相続人が元気なうちに、不動産の管理方法や、将来の承継先まで柔軟に決められることが特徴です。

認知症などによって判断能力が低下した場合でも、資産が凍結される心配がなく、相続による共有状態の発生も避けられます。

例えば、父親(委託者)が持つ共有不動産の持分を長男(受託者)に信託する契約を結ぶことで、父親に万が一のことがあっても、長男が契約内容に従って不動産の管理や売却をスムーズに進められます。

家族信託の契約は遺言よりも優先されるため、被相続人の意思をより確実に反映させることが可能です。

ただし、受託者に大きな権限が集中することから、誰を受託者にするかで親族間でトラブルになる可能性もあるため、事前の話し合いは怠らないようにしてください。

共有持分を家族信託するメリット・デメリット、注意点は、以下の記事で詳しく解説しています。

自分の共有持分を売却する

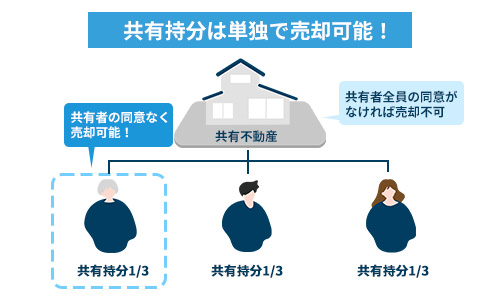

自分の共有持分のみを売却し、共有関係そのものから抜け出すことも、将来の相続トラブルを回避する一つの方法です。

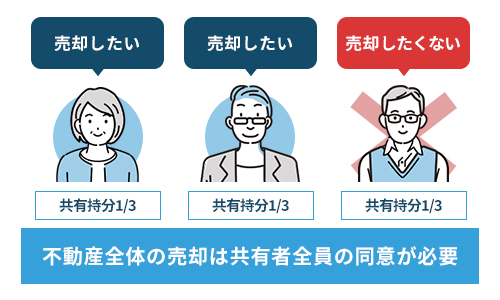

共有不動産「全体」を売却するためには共有者全員の同意が必要ですが、共有持分「のみ」であれば、他の共有者の同意がなくても、自分の意思だけで売却可能です。

共有不動産「全体」を売却するためには共有者全員の同意が必要ですが、共有持分「のみ」であれば、他の共有者の同意がなくても、自分の意思だけで売却可能です。

なぜなら、共有持分は各共有者の独立した財産だからです。

共有持分を手放せば、不動産の管理や処分をめぐって他の共有者と対立する将来的なリスクを根本から断ち切れます。

共有持分のみを売却する具体的な先は以下の3種類です。

- 一般の第三者

- 他の共有者

- 共有持分専門の買取業者

まず、1.一般の買い手は、自由に利活用できる不動産を求めていることが一般的であるため、共有持分のみを購入したい人はまずいないでしょう。

次に、2.他の共有者ですが、相手にとっては共有関係を解消でき、完全な所有権の不動産を手に入れられるメリットがあります。

ただし2が死亡した共有者の相続人である場合、相手との関係性によっては、交渉の糸口を見出しにくい可能性が高いです。

しかし3.共有持分専門の買取業者であれば、他の共有者や相続人との関係性によらず、自分の共有持分をスムーズに買い取ってくれます。

詳細な理由は次項で解説しますが、共有持分を確実に早く売却したい場合は、3.専門の買取業者が現実的かつ得策です。

ただし、共有持分のみの売却価格は、不動産全体の市場価格から算出した持分割合の金額よりも低くなりやすいため、共有持分の買取に強い業者を選ぶことが肝心です。

アルバリンクなら共有持分のスピーディーな買取が可能!

訳あり物件専門の買取業者である弊社AlbaLink(アルバリンク)なら、共有持分のみでもスムーズ&スピーディーに買取が可能です。

共有持分を専門の買取業者に売却するメリットは以下の通りです。

- 裁判や登記などの手間や費用をかけずに共有持分を手放せる

- 他の共有者と一切交渉せずに売却できる

- 売却スピードが早い

買取業者に共有持分の買取を依頼すれば、他の共有者と顔を合わさずに自身の共有持分を売却できます。

特に、弁護士や司法書士などと連携している弊社では、他の共有者との複雑な関係性も適切に処理できるため、依頼者が他の共有者や相続人と交渉する必要はありません。

さらに、弊社には買取った共有持分を再販・運用し、利益を生み出すノウハウが豊富にあるため、共有持分のみでもスピーディーかつ適正な価格で買い取ることが可能です。

弊社Albalink(アルバリンク)は訳アリ物件専門の不動産買取業者として、年間多数の共有持分を買い取っております。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上の高額で買い取った実績もあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではなかったそうです。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)。

まとめ

不動産を共有している相手が亡くなった場合、その共有持分はまず法定相続人が相続し、法定相続人がいない場合は特別縁故者(内縁の妻など)が相続することになります。

特別縁故者もいない場合は、法定相続人以外の遠い親戚など、他の共有者が被相続人の持分を取得することもあります。

このように共有している相手が亡くなり、相続が発生すると、縁もゆかりもない第三者や、今まで会ったこともない親戚と共有関係になる恐れがあります。

また、法定相続人が法定相続分で相続すると、共有者が増えてしまいます。

そうなると、いざ共有不動産を売却しようと思った際、共有者同士で意見が合わなかったりと、トラブルが起きやすくなります。

なぜなら、共有不動産は、共有者全ての同意がないと売却できないためです。

ですから共有不動産の相続が発生した場合は、遺産分割協議を行い、不動産を単独名義にすることが望ましいです。

しかし、以下のような、単独名義にすることが困難な場合や、共有者とのトラブルを避けたい場合は、自身の共有持分のみ、専門の買取業者へ売却することをお勧めします。

- 相続人同士の仲が悪く、遺産分割協議で意見がまとまらない場合

- すでに複数の共有者と共有関係になってしまっている場合

- 特別縁故者など、第三者と共有関係になってしまっている場合

専門の買取業者であれば、一般の不動産会社では買取が難しい共有持分でも、問題なく買い取ってもらえます。

なぜなら、共有持分を買い取ったあと、他の共有者とも話し合い、最終的に1つの不動産全体として再販・運用する術に長けているためです。

弊社Albalinkは訳アリ物件専門の買取業者として、積極的に共有持分の買取をおこなっています。

共有トラブルに強い弁護士とも提携しているため、共有者間で起こったトラブルの解決も可能です。

実際、豊富な買取実績とノウハウを元に、共有持分をはじめ様々な訳アリ物件をできる限り高く買い取っており、「フジテレビ」を始めとする各メディアにも取り上げられています。

弊社は「全国対応」ですので、実家の処分にお困りの場合は、まずは一度、弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

相談・査定はこちら

相談・査定はこちら