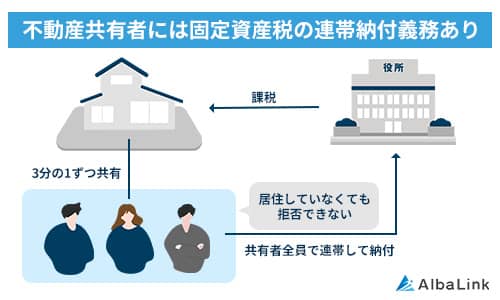

共有名義不動産の固定資産税は共有者全員に納税義務がある

共有名義不動産の固定資産税は、代表者一人が払えばよいわけではなく、共有者全員に納税義務があります。

これは「連帯納税義務」と呼ばれる、地方税法第10条の2で定められた全共有者の義務です。

共有者それぞれが自身の持分割合に関係なく、固定資産税の全額に対して納付義務を負うことを意味し、たとえ持分が100分の1であっても、法律上は全額を支払わなければならないのです。

納税通知書が自分に届かないからといって、納税義務がないわけではない点にご注意ください。

上記の原則を踏まえ、共有名義不動産の固定資産税について基本から理解していきましょう。

なお、共有名義不動産の固定資産税の納税義務者については、以下の記事でも詳しく解説しています。

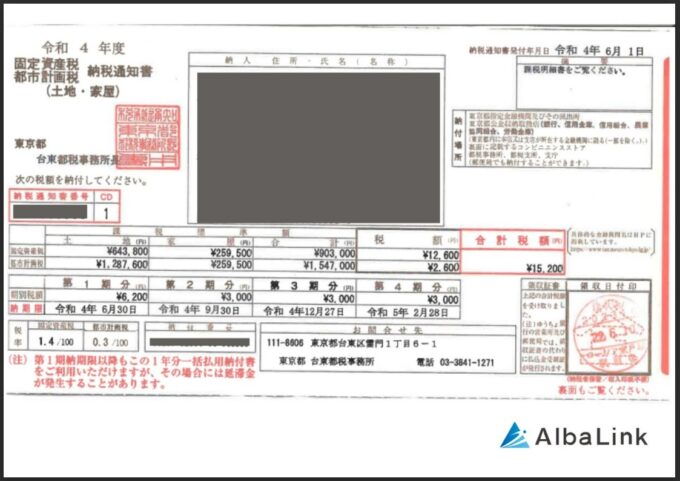

共有名義不動産の固定資産税納税通知書は代表者宛に届く

共有名義不動産の固定資産税納税通知書は、共有者全員にそれぞれ送付されるわけではなく、代表者1名にのみ送付されます。

自治体としては、共有名義不動産の固定資産税の納税通知書を共有者全員に送付し、課税することは困難なためです。

実際、自治体のホームページを見ても「通知書と納付書は代表者1人に送付する」「持分ごとに按分して課税はできない」と明記されていることがほとんどです(滋賀県高島市や千葉県習志野市など)。

代表者には、不動産全体の固定資産税額が記載された以下のような納税通知書と、納付書が送付されます。

【固定資産税納税通知書の見本】

納税時の代表者は共有者間で話し合って決めることが基本です。

例えば、相続によって不動産を共有することになったら、相続人たちが話し合って代表者を決め「相続人代表者指定届」を自治体へ提出します。

もし届け出をしなかったり、話し合いで代表者を決められなかったりした場合は、自治体が以下の基準で代表者を選定することが一般的です。

- その市区町村に居住している人

- 持分割合が多い人

- 登記簿に記載されている順番が早い人

ただし、納税義務があるのは共有者全員であることには変わりないので、何らかの方法で皆が分担しなければなりません。

具体的な分担方法は「共有名義不動産の固定資産税は持分割合に応じて負担する」で解説します。

代表者は後から変更できる

固定資産税の納税通知書を受け取る代表者は、後から変更することも可能です。

具体的には、市区町村役場に「共有資産代表者変更届」を提出することで代表者を変更できます。

例えば、「これまでは長男が代表者だったが、今後は実家に住む次男に変更したい」といったケースが考えられます。

新しい代表者宛に納税通知書が送付されるのは翌年度からです。

ただし、代表者の変更には共有者全員の同意と署名が必要です。

誰が代表者として納税を取りまとめるかについては、共有者間で揉めやすく、簡単に話がまとまらない可能性も想定しなければなりません。

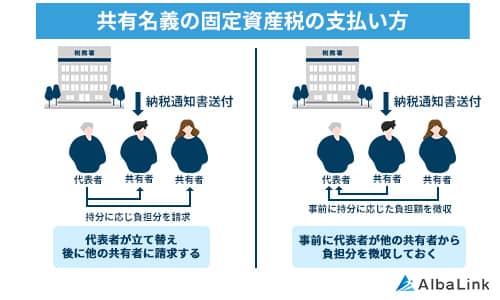

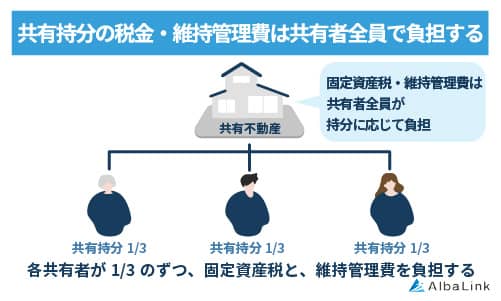

共有名義不動産の固定資産税は持分割合に応じて負担する

共有名義不動産の固定資産税の負担割合は、共有者間の話し合いで決めることも可能ですが、各共有者の持分割合に応じて負担することが一般的です。

民法第253条では「各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う」と定められているので、理にかなった方法といえます。

ただし自治体から納付書が届くのが代表者のみであるため、実際には以下のいずれかの方法を取ります。

- 代表者が先に共有者全員から持分割合に応じた金額を徴収する

- 代表者が一旦全額を立て替えて納付し、後から他の共有者へ持分割合に応じた金額を請求する

どちらかといえば、後者の代表者が一旦立て替え、後から他の共有者の分を回収するパターンの方が一般的です。

【具体例】

年間の固定資産税額が36万円の不動産を、3兄弟(長男:持分1/2、次男:持分1/4、三男:持分1/4)で共有している場合

- 代表者(長男):一旦36万円を全額納付する

- 長男の負担額:36万円 × 1/2 = 18万円

- 次男への請求額:36万円 × 1/4 = 9万円

- 三男への請求額:36万円 × 1/4 = 9万円

上記の例では、代表者には次男と三男それぞれに立替分9万円を請求する権利があり、次男と三男は長男に対しそれぞれ9万円の支払い義務が生じます。

しかし実際には、他の共有者から「お金がないから」と支払いを拒否されたり、連絡が取れなくなったりするケースもあり、さまざまなトラブルに発展することも少なくありません。

具体的なトラブルについては次章で紹介します。

共有名義不動産の固定資産税を巡るよくあるトラブル事例3選

共有名義の不動産は固定資産税の支払いを巡ってトラブルになりがちです。

特によくあるトラブルは以下の3種類です。

トラブルを未然に防ぐ方法を知りたい方は「共有名義不動産の固定資産税トラブルを防ぐ4つの方法」をご参照ください。

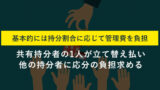

共有者が負担分を払わない

先述した通り、共有持分権者は持分に応じて固定資産税を払わねばなりません。

代表者が立て替え払いをしたら、他の共有持分権者は返済しなければならない義務を負います。

しかし、現実には、負担分の固定資産税を請求されても清算に応じない共有持分権者も少なくありません。

代表者が清算を求めても無視されて、費用負担を負い続けるケースは実務上よくあります。

後述する「共有名義不動産の固定資産税トラブルを防ぐ4つの方法」のいずれかの方法を使えば、こうした事態を未然に防ぐことは可能です。

しかしすでに立て替えた期間が長く続いている場合は「求償請求権」を行使し、法的手段で回収する方が良いかもしれません。

他の共有者が立替分の請求に応じてくれない場合の対処法は、以下の記事で詳しく解説しているので、参考にしてください。

共有者の死亡や行方不明により徴収できない

代表者が固定資産税の立て替え払いをしたので他の共有持分権者へ請求しようとしても、行方不明となっていたり連絡先がわからなかったりするケースもあります。

たとえ共有者の1人が死亡、または行方不明になっていたとしても、他の共有者は連帯納税義務から逃れられません。

残った者だけで固定資産税を分担する必要があります。

また、共有者が亡くなって未払いとなった固定資産税は、相続人全員に支払い義務が受け継がれる点にも注意しましょう。

もし行方不明だった共有者の死亡が判明した場合、その相続人を探し出さなければならないということです。

そのため、納税代表者は共有者の死亡・行方不明などで徴収できなくなるケースも想定し、あらかじめ徴収・立て替えのルールを決めておくことが大切です。

すでに行方不明の共有者が要る場合は、「共有者が不明のときには不在者財産管理人を選任する」の方法で対処しましょう。

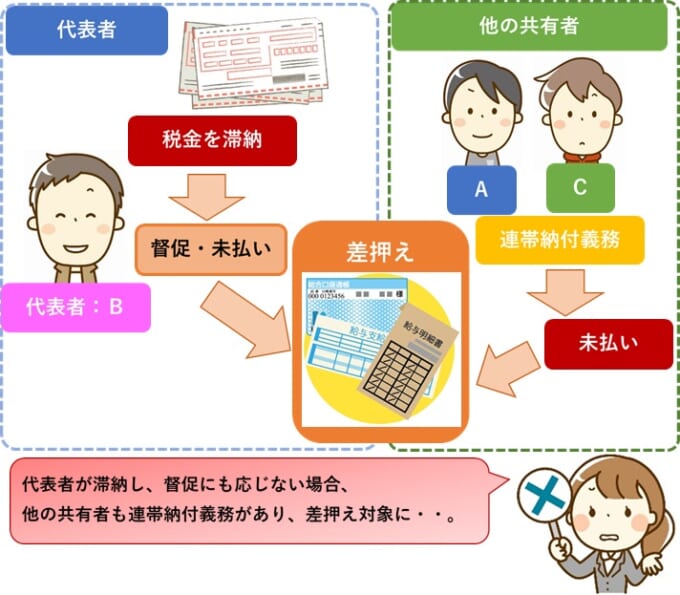

誰も支払わずに滞納処分を受ける

固定資産税を誰も支払わなければ、「滞納処分(強制徴収)」されてしまいます。

滞納処分とは、期日までに税金などの支払いがなかった場合に、滞納者の意思にかかわらず、国や地方公共団体が給与、預貯金、不動産などの財産を差し押さえ、公売などにかけて換価し滞納分を回収する強制徴収のことです。

共有持分権者の間で、皆が「誰かが払うだろう」と思い、結局誰も支払わなかったら、最終的に大切な財産を失うことになりかねません。

ここからは、誰も支払わなかった場合にどのような滞納処分を受けるのか、順を追って解説します。

なお、固定資産税を払わない共有者への法的措置については、以下の記事で詳しく解説しています。

督促状が届く

固定資産税を納付期限までに支払わない場合、まず自治体から督促状が送付されます。

督促状は法律上、納期限から20日以内に発送されることが定められており、この段階で支払えば、まだ財産の強制処分は免れられます。

督促状は代表者だけでなく、他の共有者のもとへ届くこともあるので、誤って捨ててしまわないよう注意しましょう。

この期に及んで「誰かが払ってくれるだろう」と安易に考え、督促状を無視することは危険です。

代表者一人に支払う意思があっても、他の共有者が支払いに応じなければ、事態はさらに悪化してしまうため、督促状が届いたら、すぐに共有者間で連絡を取り合い、支払いについて協議しましょう。

延滞金が発生する

固定資産税の滞納で注意すべき点は、本来の税額に加えて「延滞金」が発生することです。

延滞金は納期限の翌日から日割りで加算されていくため、滞納期間が長引くほど支払総額は雪だるま式に増えてしまいます。

延滞金の利率は年によって変動しますが、納期限の翌日から1カ月を過ぎると利率が高くなるのが一般的です。

【延滞金の利率の例】

| 延滞金を算出する期間 | 納期限の翌日から1か月を経過する日までの延滞金の割合(年利) | 納期限の翌日から1か月を経過した日以降の延滞金の割合(年利) |

|---|---|---|

| 令和3年1月1日から 令和3年12月31日まで | 2.5% | 8.8% |

| 令和4年1月1日から 令和7年12月31日まで | 2.4% | 8.7% |

例えば、納期限が2016年6月30日の税金80,000円を、2022年4月30日に納付した場合、滞納金額だけで41,100円に及ぶ計算です(八千代市の場合)。

たとえ少額の滞納であっても、放置すれば延滞金によって負担が大きく膨らむため、滞納に気づいたら、1日でも早く納付することが重要です。

不動産を差し押さえられる

督促状を無視し、催告にも応じずに滞納を続けると、自治体は財産調査を行ったうえで、最終的に不動産などの財産を差し押さえます。

自治体が滞納処分する場合、事前に裁判の必要はなく、督促状や差し押さえ予告書などが届いた後、突然差し押さえられてしまう点に注意が必要です。

差し押さえの対象には、連帯納付義務のある他の共有者も含まれます。

この時、滞納している共有者の持分だけでなく、不動産全体が差し押さえの対象となる可能性があります。

差し押さえられた不動産は公売にかけられ、市場価格よりも安い金額で強制的に売却されてしまうことになるでしょう。

このように、共有不動産の差し押さえは滞納者本人だけでなく、他の共有者にとっても大きな被害が及ぶ恐れがあります。

そのため、共有者間で連携して確実に固定資産税を納付し、滞納は絶対に避けなければなりません。

もし、すでに共有名義不動産に差し押さえの可能性がある場合には、共有持分専門の買取業者へ早急に相談することをおすすめします。

専門の買取業者は弁護士や司法書士と連携しているため、共有持分の複雑な権利関係や、差し押さえ回避の方法などに精通しているからです。

弊社AlbaLink(アルバリンク)は、共有持分をはじめとする権利関係の複雑な不動産を専門に買い取る不動産買取業者です。

共有持分の差し押さえ対策や、固定資産税のトラブルのご相談にも対応しておりますので、お気軽にお問い合わせください。

なお、以下の記事では共有者も持分が差し押さえられた時の対処法を解説しているので、参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義不動産の固定資産税トラブルを防ぐ4つの方法

固定資産税の支払いを巡ってトラブルになれば、共有者間の関係悪化が避けられません。

親族間の場合は特に、お互いの関係の断絶がより深刻な問題になりやすいため、防げるトラブルは未然に回避すべきです。

共有名義不動産の固定資産税にまつわるトラブルを防ぐ、具体的な方法は以下の4つです。

自治体に依頼して納付書を持分ごとに分割してもらう

1つ目は、自治体に依頼して、固定資産税の納付書を持分ごとに分割してもらう方法です。

先述した通り、納税通知書は原則代表者一人にしか送付されませんが、自治体によっては、共有者全員の同意を条件に、それぞれの持分割合に応じた納付書を個別に発行してくれることがあります。

この方法をとれば、各共有者が自身の負担額を直接納付できるため、固定資産税の立て替えを巡るトラブルを未然に防げます。

ただし、納付書を分割できたとしても、法律上の連帯納税義務がなくなるわけではありません。

もし共有者の中に滞納する人がいれば、他の共有者に支払い義務が生じる点に変わりはないので注意しましょう。

対応は自治体によって異なるため、まずはお住まいの市区町村役場の資産税課などに問い合わせてみてください。

事前に固定資産税相当額をプールする

2つ目は、共有者全員で事前に固定資産税の見込み額をプールしておく方法です。

たとえば年間の見込み額が18万円の場合、全員があらかじめ持分割合に応じて代表者へお金を渡しておくのです。

そうすれば、代表者が立て替え払いしても、清算に応じてもらえない不安はありません。

固定資産税の納期限より前に、共有者間の支払い期日を設定し、日程や金額を共有しておきましょう。

ただし、事前徴収はすべての共有者が協力してくれないと成り立ちません。

現金による徴収が難しい場合は、次項の方法を取りましょう。

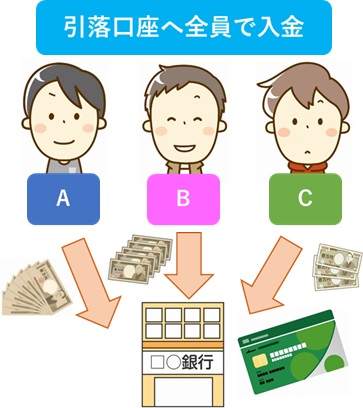

引き落とし口座を作り、全員が入金する

固定資産税の支払い方法としては、銀行引き落としが便利です。

代表者名義の固定資産税引き落とし用口座を作り、全員が持分割合に応じた負担金を確実に入金するようにしましょう。

事前に入金するルールを作っておけば、立て替えた代表者が「支払損」になってしまうおそれはありません。

現金で手渡すよりは、固定資産税の未払いをめぐるトラブルが発生するリスクも小さくなるでしょう。

ただし、専用口座を作る方法も、すべての共有者の協力が前提です。

もし現金徴収も専用口座への入金も拒否された場合は、共有関係を解消することも念頭に入れるほうがよいかもしれません。

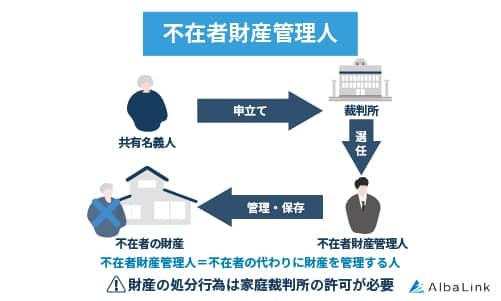

共有者が不明のときには不在者財産管理人を選任する

共有者が行方不明で連絡が取れない場合は、家庭裁判所に「不在者財産管理人」の選任を申し立てる方法があります。

不在者財産管理人とは、行方不明になった人(不在者)の財産を管理する権限を持つ人のことです。

他の共有者などの利害関係人が家庭裁判所に申し立てると、裁判所が管理人を選任し、不在者に代わって財産を管理します。

不在者財産管理人には、家庭裁判所の許可を得て、不在者の預貯金から固定資産税を支払ったり、不動産を売却して納税資金に充てたりする権限があるため、他の共有者が立て替え続ける負担を解消できます。

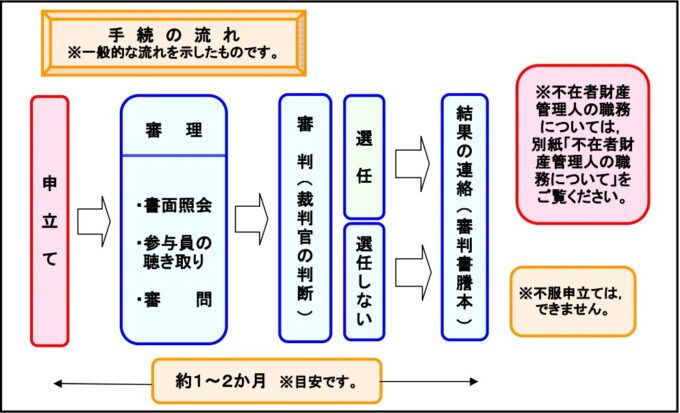

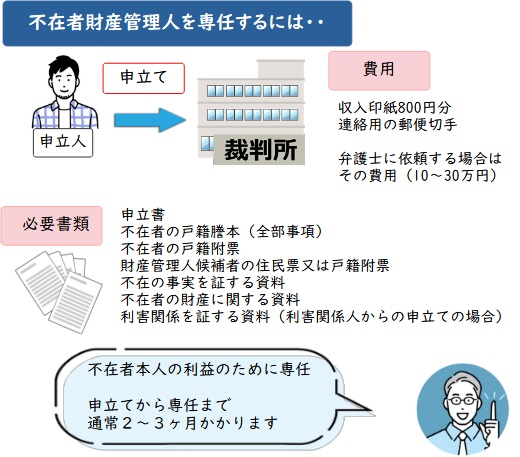

不在者財産管理人の選任申立ての流れは以下の通りです。

ただし、選任申立てには以下のような多数の書類を用意しなければならず、高額な費用も掛かります。

収入印紙などの事務的な費用に加え、不在者財産管理人の業務経費として「予納金(20万~50万円)」が必要となる場合もある点に注意しましょう。

参照元:裁判所「不在者財産管理人選任」

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義不動産の固定資産税の負担から解放される2つの方法

不動産を共有していると、固定資産税1つとってみても非常に面倒で、トラブルの種になります。

嫌気がさしたら、共有持分を所有し続けるのではなく、共有関係から離れることも検討してみましょう。

この章では自身の共有持分を売却・処分して、固定資産税の負担から解放される方法を解説します。

詳しくは本文で解説しますが、共有名義不動産にかかる固定資産税の負担からできる限り早く解放されたいなら、専門の買取業者に依頼するのが最適解です。

専門の買取業者なら、一般には売却しにくい共有持分単体でもスピーディーに買い取ってくれるからです。

弊社AlbaLink(アルバリンク)は、全国の共有持分を積極的に買い取っている専門の買取業者です。

共有持分単体でも適正価格でスピーディーに、かつ他の共有者の方に知られることなく買い取らせていただきます。

共有持分を処分して固定資産税の納付義務から解放されたいとお考えの方は、お気軽にご相談ください。

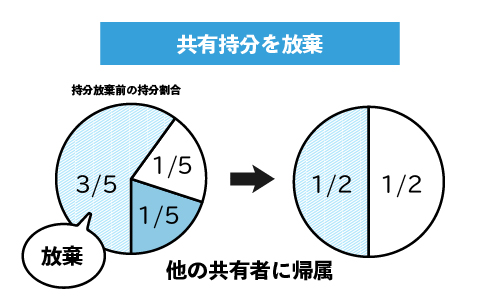

共有持分を放棄する

1つは「共有持分を放棄」する方法です。

自分の共有持分を放棄すると、その持分は他の共有者のものとなり、自分は共有関係から外れます。

ただし共有持分にも「経済的な価値」があります。

たとえば1,000万円の不動産で5分の1の持分であれば、200万円分の財産であるため、単純に放棄すると、「財産を失う」結果となり、損失が発生するでしょう。

さらに持分放棄のためには登録免許税や司法書士費用(約3万円〜7万円)などの費用もかかります。

不動産自身にほとんど価値がない場合には放棄も良い選択肢となりますが、手間と費用をかけたくない場合には不向きでしょう。

なお、共有持分の放棄については、以下の記事で詳しく解説しています。

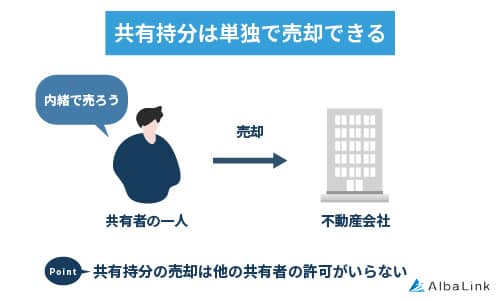

共有持分を売却する

共有関係から外れるもう一つの方法として「共有持分の売却」があります。

不動産を共有している場合、共有持分権者単独の判断で物件全体を売却するのは不可能です。

「他の共有持分権者全員の承諾」が必要なので、かなりハードルが高くなるでしょう。

一方「自分の共有持分だけ」なら自分1人の判断で売却できます。

他の共有者の許可は不要で、連絡を入れる必要もありません。

共有持分を売却したら、売却金額が手元に入ってくるため、無償で放棄してしまうより経済的な面でもメリットが大きいといえます。

ただし、不動産の共有持分は買い手を見つけることが大変困難です。

通常の不動産とは異なり、利活用の範囲が限られ、トラブルの原因にもなる共有持分は、一般の個人や不動産業者が買い取ることはほとんどないためです。

したがって、共有持分を売却できる方法は以下の2種類に限られます。

共有持分を安全に売却する方法については、以下の記事でも詳しく解説しているので、参考にしてください。

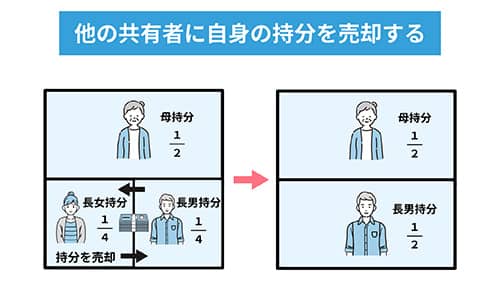

他の共有者に売却する

他の共有者に自分の持分を買い取ってもらい、共有持分を手放す方法もあります。

この方法が実現すれば、買い手の共有者にとっても不動産を単独所有でき、不動産を自由に利活用できるメリットがあります。

この方法が実現すれば、買い手の共有者にとっても不動産を単独所有でき、不動産を自由に利活用できるメリットがあります。

ただし、共有者間の持分売買には感情が絡みやすく、お互いが納得する価格での合意形成が困難なケースが多いです。

これまで良好な関係を築いていたとしても、金銭が絡むことで関係に亀裂が入り、最悪の場合、共有物分割請求訴訟といった法的な争いに発展する可能性もあります。

また、そもそも相手に持分を買い取る十分な資金がなければ、買取は成立しません。

他の共有者による持分買取が困難な場合は、次項の「専門の買取業者」に持分を買い取ってもらうことが最適解です。

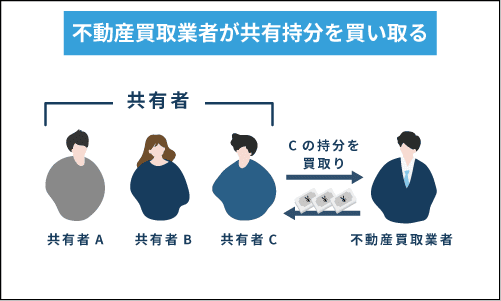

専門の買取業者に売却する

他の共有者との交渉が難しい場合や、買い取りを断られてしまった場合には、共有持分を専門に扱う買取業者へ売却する方法が得策です。

共有持分のような権利関係が複雑な不動産は、買い手が見つかりにくく、トラブルに発展する可能性が高いことから、一般の不動産業者は共有持分のみの売買をほとんど取り扱いません。

一方、専門の買取業者は共有持分の取り扱いに特化して取引する点が異なります。

持分を買い取った後の活用ノウハウや、他の共有者との交渉術が確立されているため、共有持分のみでも問題なく買い取れるのです。

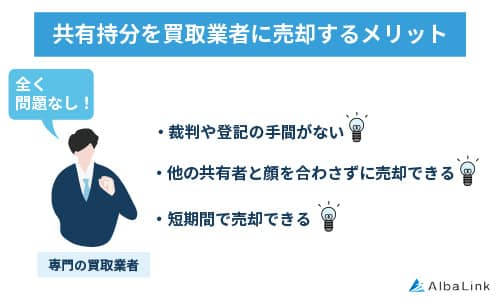

専門の買取業者に依頼する最大のメリットは、他の共有者と直接交渉することなく、スピーディーに持分を現金化できることです。

また、登記や裁判の手間や費用もかかりません。

共有持分を買い取ってもらえれば、これまで抱えていた固定資産税の負担や、共有者間のわずらわしい人間関係からも解放されます。

共有持分を買い取ってもらえれば、これまで抱えていた固定資産税の負担や、共有者間のわずらわしい人間関係からも解放されます。

もし、他の共有者との話し合いが困難で、少しでも早く共有状態を解消したいと考えていたりするのであれば、専門の買取業者へ相談してみましょう。

アルバリンクなら共有持分の早期買取が可能!

弊社AlbaLink(アルバリンク)は、全国の共有持分を積極的に買い取っている専門の買取業者です。

弁護士・司法書士などの専門家と連携しているため、すでにトラブルが発生している共有持分でも問題なく買い取れます。

弊社は訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

他にも、弊社を利用したお客様からは以下のようなたくさんの感謝の声をいただいております。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義不動産の固定資産税の支払い時期と方法

お伝えしてきた通り、共有名義不動産の固定資産税は共有者全員に納税義務があります。

代表者以外の共有者も、支払いの時期と方法を確実に押さえて滞納を回避しなければなりません。

ここでは、共有名義不動産の固定資産税を支払う時期と方法を解説します。

支払い時期は毎年4回

固定資産税の支払時期は、基本的に年4回で、多くの自治体で「6月、9月、12月、2月」の4回に分けて分割払いします。

一括納付も可能ですが、一括で支払ったからといって国民年金保険料のように割引が適用されるわけではなりません。

毎年4~6月ころに代表者のもとに納税通知書と納付用紙が送られてくるので、そちらを使って支払うのが一般的なパターンです。

5種類の支払い方法

固定資産税の支払い方法は、以下の5種類です。

なお、自治体によって支払い方法に対応していない場合があるので、希望の納付方法がある場合は、役所に確認をしましょう。

金融機関

銀行や信用金庫、ゆうちょ銀行などの金融機関で現金で固定資産税を支払えます。

領収書が必要な場合は、各機関で現金払いすると支払い後に受け取れるため、現金払いがおすすめです。

なお、市区町村によってはATMで固定資産税の納付に対応しています。

コンビニ

全国のコンビニでも、固定資産税は支払えます。

ただしコンビニ払いの場合、30万円が上限となっているので、30万円を超える納付用紙は使えません。

固定資産税通知書に記載されている税額が30万円以内の場合のみ、コンビニでの支払いが可能です。

自治体

固定資産税の支払い方法としてオーソドックスなのは、自治体の窓口で納付する方法です。

役所の営業時間であれば窓口での現金払いに対応しているので、利用しましょう。

固定資産税の納付は、役所の固定資産税担当課で支払い可能です。

口座引き落とし

口座引き落としは、固定資産税の振替設定を自身が希望する口座で行なって、自動で引き落としてもらう方法です。

納税通知書に同封されている「口座振替依頼書」を金融機関・役所に提出すれば設定が可能です。

あらかじめ振替設定を済ませておけば、固定資産税の支払い忘れによるトラブルを回避できます。

クレジットカード

自治体によってはクレジットカードによる支払が可能なところもあります。

役所の専用Webサイトでクレジットカード払いの手続きを済ませておけば、手元の現金を使わず納付が可能です。

ただし、クレジットカード払いは領収書がもらえない・決済手数料が必要になる点は留意しましょう。

まとめ

不動産を共有している場合、代表者が固定資産税を立て替え払いして後に清算しなければならず、トラブルにつながるケースも少なくありません。

共有名義不動産の固定資産税のトラブルから解放され、面倒な共有関係から外れるには、共有持分を売却するのがもっとも円滑かつスピーディーです。

共有持分専門の買取業者に共有持分を売却すれば、他の共有者との交渉や登記も必要なく、スピーディーに持分を現金化できます。

弊社AlbaLink(アルバリンク)は共有持分を積極的に買い取っている買取業者です。

弁護士・税理士・司法書士など、各士業と連携をとりながら買取業務を行うため、トラブルのない安全な買取を実現できます。

共有持分をはじめとした訳あり物件を積極的に買い取ってきた実績が高く評価され、「フジテレビ」を始めとする各メディアに多数取り上げられています。

相談・査定のみの問い合わせも大歓迎ですので、共有持分の固定資産税トラブルにお悩みの方は、お気軽に弊社へご相談ください。

相談・査定はこちら

相談・査定はこちら