共有持分割合とは各共有者が持つ所有権の割合

共有持分割合とは、一つの不動産を複数人で所有している場合に、それぞれの人が持つ所有権の割合を指します。

不動産は土地や建物を物理的に切り分けることが困難なため、法律上の権利を割合で表し、誰がどのくらいの権利を持っているのかを明確にしたものが「共有持分」です。

この割合は、不動産の登記簿謄本(登記事項証明書)に記載されます。

実際の不動産の面積を、複数人の所有者で物理的に分け合っているわけではありません。

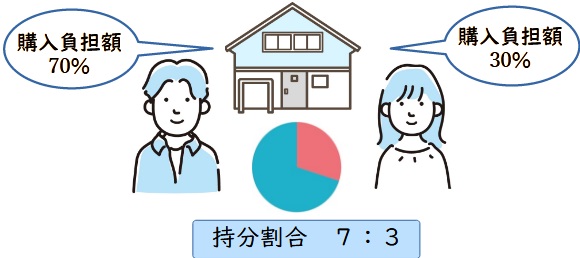

例えば、3,000万円のマンションを購入する際に、夫が2,100万円、妻が900万円をそれぞれ出資したとして、「出資額の比率に合わせて夫の共有持分割合は10分の7、妻は10分の3」などと設定します。

共有持分は他にも、家を兄弟で相続した場合や親から家の購入資金の援助を受けた場合などでも発生し、それぞれ適切な方法で割合を設定することが必要です。

持分割合の設定方法を誤ると、高額な税負担など、さまざまなリスクが生じる可能性もあるので、ルールを正しく理解しておきましょう。

共有持分の割合を決めることになる2つのケース

共有持分の割合を決める必要がある2つのケースは以下の通りです。

不動産を共有名義で購入

不動産を共有名義で購入するケースとは、夫婦や親子、兄弟など、複数人でお金を出し合って一つの不動産を購入する場合です。

例えば、以下のようなケースが当てはまります。

- マイホームを夫婦で購入する

- 親子で資金を出して二世帯住宅を建てる

持分割合は、それぞれの出資額の割合に応じて「夫の持分は〇分の〇、妻の持分は〇分の〇」などと設定することが一般的です。

共有名義で不動産を購入する場合の持分割合の決め方については、「共有持分割合の決め方|共有名義で不動産を購入する場合」の章で詳しく解説します。

不動産を複数人で相続

不動産を複数人で相続するケースも、共有持分の割合を決める場面の一つです。

親が亡くなり、その遺産である不動産を配偶者や子供たちといった複数の相続人で分ける場合がこれにあたります。

相続で共有持分を取得する場合は、法定相続分によって持分割合を決めるのが一般的ですが、被相続人が遺言書を作成している場合は、遺言書の内容で決めます。

相続で共有持分を取得する場合は、法定相続分によって持分割合を決めるのが一般的ですが、被相続人が遺言書を作成している場合は、遺言書の内容で決めます。

また、自分たちで相続割合を決めたい場合は、遺産分割協議という話し合いを行って、相続人全員で共有持分割合を決めることも可能です。

ただし、相続で共有持分を取得した場合は、不動産の管理や税金などで相続人同士で揉める可能性があるので、共有状態になるのは避けたほうがよいでしょう。

不動産を複数人で相続した場合の持分割合の具体的な決め方は、「共有持分割合の決め方|相続で不動産が共有名義になる場合」の章で解説しています。

共有持分割合の決め方|共有名義で不動産を購入する場合

共有名義で不動産を購入してローンを組む場合、基本的に持分割合は自由に決めることができます。

しかし、負担額の割合と持分割合が一致していないと後で他共有者と揉める可能性があるので、負担額割合と持分割合を一致させるのが一般的です。

持分割合を決める際に、負担額と持分が割り切れないケースや住宅ローンの組み方によって持分割合が変わるケース、親から資金援助があるケース等、様々な事例が想定されます。

負担額に応じた適切な持分割合の決め方について、基本事項を詳しく解説していきます。

なお、共有持分について詳しく知りたい方は、以下の記事をご参照ください。

持分割合の計算方法

共有持分の割合は、基本的には不動産を購入したときの負担額に応じて決まります。

夫婦の共有名義で不動産を購入したら、共有持分の割合について決める必要があります。

持分割合は下記の計算方法で求めます。

持分割合=負担額÷不動産購入代金

5,000万円の住宅を購入して、夫3,500万円、妻1,500万円それぞれ負担した場合、持分割合の計算方法は下記の通りです。

夫の持分割合は、3,500万円÷5,000万円=7/10

妻の持分割合は、1,500万円÷5,000万円=3/10

このように、負担額の割合に応じて共有持分の割合を一致させるようにしましょう。

持分が割り切れない場合の計算方法

共有持分を求めるための計算をすると、割り切れない場合も少なくありません。

5,400万円の住宅を購入して、夫3,200万円、妻2,200万円それぞれ負担した場合、持分割合の計算方法は下記の通りです。

夫の共有持分=3,200万円÷5,400万円=0.592

妻の共有持分=2,200万円÷5,400万円=0.407

このように割り切れない場合は、端数を調整してきれいな数字に整えます。

夫の共有持分=0.60=60/100

妻の共有持分=0.40=40/100

端数の調整をすることで、夫の共有持分が増え、妻の共有持分が減りました。

夫の共有持分が増えたのは、本来であれば妻が所有するはずの持分を夫に渡したことになり、妻から夫に対して贈与があったと税務上の判断ではみなされます。

この事例の場合、5,400万円×(60%-59.3%)=378,000円となり、贈与税は発生しません。

贈与の金額が年間110万円を越えると贈与税が課税されるため、共有持分が割り切れず数字の調整をするときには、年間110万円を上回らないように対応しましょう。

持分割合を決めるタイミング

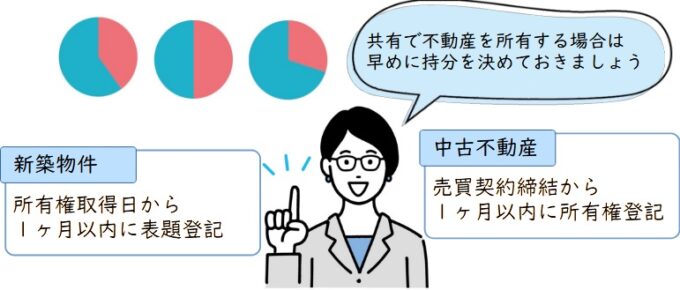

マイホームを共有名義で購入するときは、持分割合を登記事項証明書(登記簿謄本)に記載するので、契約が終わったらなるべく早く持分割合を決めなければなりません。

一般的には売買契約を締結してから1カ月以内に決済と所有権移転登記を行いますので、それまでには持分割合を決めておく必要があります。

中古不動産の場合は、基本的に代金の授受と引き渡しを同時におこない、決済が済んだら司法書士を介して移転登記手続きを行うのが一般的な流れとなります。

新築物件の場合は、不動産所有権の取得日から1か月以内に表題登記の申請が必要です。

表題登記を行わずに申請期間の1ヶ月を過ぎてしまうと、10万円以下の罰金が課せられるので、申請期限を確実に守りましょう。

新築物件の表題登記を期限までに提出するには、専門家への依頼を早期に行うことが最も重要です。

なお、共有名義で不動産を購入したものの、活用方法などを巡って他の共有者とトラブルが起きている場合には、自分の共有持分を売却し、共有状態から抜け出すのは有力な選択肢の一つです。

当サイトを運営する弊社、株式会社AlbaLink(アルバリンク)は、他社が敬遠する共有持分を積極的に買い取っている専門の買取業者です。

他の共有者とのトラブルでお悩みの場合でも、弊社がそのまま持分を買い取って解決いたします。

共有状態の解消をお考えでしたら、ぜひ一度お気軽にご相談ください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有持分割合の決め方|住宅ローンを組んで不動産を購入する場合

共有名義で不動産を購入する場合、持分割合は出資した負担額の割合に一致させるのが原則です。

これが異なると、後々贈与税などの税務リスクが発生するからです。

ただし、住宅ローンの組み方や親からの資金援助の受け方によって、持分割合の計算方法や設定すべき割合は複雑に変わってきます。

この章では、住宅ローンを組んで住宅を購入する場合について以下のことを解説いたします。

連帯保証型の住宅ローンは主債務者の持分割合が大きくなるケースが多い

連帯保証型の住宅ローンはどちらかが主債務者で、もう1人が連帯保証人となり、主債務者の単独名義での契約になります。

返済義務は主債務者ですが、主債務者が返済できない場合は連帯保証人に返済義務があります。

頭金の支払い額によっても持分割合が変わりますが、主債務者の持分割合が大きくなるケースがほとんどです。

別の連帯保証人を用意したり、別の不動産を担保として差し出したりして、金融機関が認めてくれれば、連帯保証人は配偶者以外に変更も可能です。

たとえば、夫だけが返済する場合

住宅購入費用が5,000万円

夫の頭金500万円、妻の頭金500万円

夫の返済額が4,000万円、妻の返済額が0円

夫の費用負担が4,500万円、妻の費用負担が500万円となるので、夫の持分は9/10、妻の持分は1/10となります。

連帯保証型の住宅ローンは収入を合算することで単独ローン以上に借入額を増やせるといったメリットがあります。

その一方で、住宅ローン控除は主債務者しか適用できなかったり、連帯保証人は団体信用生命保険には加入できないなどのデメリットもあります。

連帯保証型の住宅ローンを組む場合、収入がない専業主婦でも支払い義務のある連帯保証人になる必要があるので覚えておきましょう。

連帯債務型の住宅ローンは返済の割合で持分割合が決まる

連帯債務型の住宅ローンは、1つの住宅ローンを夫婦2人で返済していく借り方で、共有持分の割合は、返済の割合に応じて決まるのが一般的です。

連帯債務型の住宅ローンを組むときには主債務者と連帯債務者を決める必要があり、注意すべき点としては、主債務者は団体信用生命保険に加入できますが、連帯債務者は一般的には加入できないことが挙げられます。

主債務者が団体信用生命保険に加入することで、主債務者が死亡または高度障害になった場合に、団体信用生命保険により妻のローン残高の支払いが免除されます。

その一方で、万が一連帯債務者が死亡または高度障害になったとしても連帯債務者は団体信用生命保険に加入できないので、返済を続けなければいけません。

連帯債務型のメリットとしては、夫婦2人とも住宅ローン控除が受けられる点です。

住宅ローン控除とは

住宅ローンの年末残高の0.7%が13年間にわたって所得税(引き切れない場合は一部住民税からも)から控除される制度。

1人あたり最大35万円の控除を受けられ、夫婦合わせると最大70万円の控除を受けられるので、節税の効果が大きくなる。

連帯債務型の住宅ローンは、夫婦2人ともに今後も働き続けると考えている人には向いているでしょう。

ただし、連帯債務型のローンにおいて、妻(連帯債務者)が仕事を辞めて収入がなくなった後に、夫の収入から妻の分のローンを返済し続けると、その返済額が夫から妻への「贈与」とみなされ、年間110万円の基礎控除額を超えた場合に贈与税が課税されます。

贈与税課税のリスクを回避するために、おもに以下の2つの対策が考えられます。

これらの対策は、契約内容や税制に関わるため、実行する前に税理士や司法書士、または金融機関に必ず相談するようにしましょう。

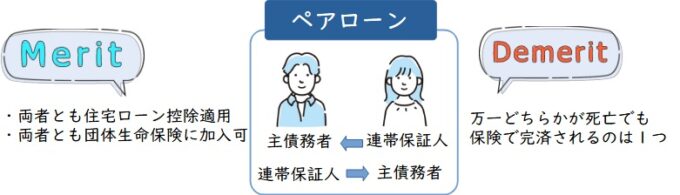

夫婦(親子)でペアローンを組んだ場合は頭金+借入の総額で持分割合が決まる

ペアローンとは、夫婦など2人でそれぞれ住宅ローンを借りて共同名義で家を購入する方法です。

持分割合は借入額と自己資金を合計した負担額に応じて決まり、たとえば夫が2,500万円のローンと500万円の自己資金、妻が3,000万円のローンを出した場合、それぞれ3,000万円ずつ負担しているため、持分割合は夫1/2・妻1/2となります。

家計や将来の売却時を見据え、正確な割合設定が重要です。

ペアローンも、夫婦2人ともに住宅ローン控除が受けられます。

3つの住宅ローンのうちペアローンだけが、2人とも団体信用生命保険に加入できるのも特徴の1つです。

その一方で、デメリットとしては、万が一どちらかが死亡または高度障害になった場合でも、保険金から完済されるのは1つの住宅ローンだけです。

夫婦2人の借入金すべてが保険金によって完済されるわけではなく、もう1つの住宅ローンは返済し続けなければなりません。

いずれも住宅ローンを検討する前に、今後の将来を見据えた資金計画を立てる必要があります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有持分割合の決め方|親からの資金援助で不動産を購入する場合

住宅を購入する際に、親からの資金援助を受けて購入する方も多いのではないでしょうか。

親からの資金援助には、以下の3つの方法がありますが、それぞれの方法についてメリットとデメリットを理解する必要があります。

持分割合や税金面において、後々親子間のトラブルにならないよう、ここでご紹介する対策を講じ、リスクを回避しましょう。

贈与の場合

親から贈与を受けた場合、そのお金は自己負担額に含めて計上します。

たとえば、5,000万円の住宅を購入して、夫3,000万円、妻1,500万円の負担、夫の親から500万円の贈与があった場合、持分割合の計算方法は下記の通りです。

夫の持分割合は、3,500万円(夫負担3,000万円+夫の親からの贈与500万円)÷5,000万円=7/10

妻の持分割合は、1,500万円÷5,000万円=3/10

夫の親からの贈与となるので、夫の出資額と合算して計上できます。

もちろん、親が共有持分を取得することはありません。

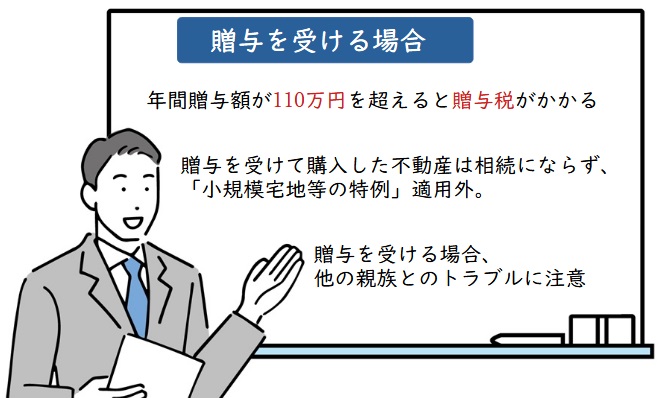

上記事例の場合、年間110万円以内の贈与の非課税枠を越えて贈与を受けているので贈与税が発生します。

年間110万円以内の贈与なら非課税となりますが、贈与額500万円なので、500万円から110万円を引いた390万円に対して贈与税が課されます。 このように、贈与された額が大きいと課税されるので高額な贈与を受けた場合でも贈与税の負担を軽減するため、以下の税制優遇の活用を検討しましょう。

このように、贈与された額が大きいと課税されるので高額な贈与を受けた場合でも贈与税の負担を軽減するため、以下の税制優遇の活用を検討しましょう。

親や祖父母からの資金援助には、贈与税の課税を軽減・非課税にするための特例制度が設けられています。

これらの特例を利用すれば、贈与税が非課税となる可能性が高まるでしょう。

ただし、親からの贈与で家を購入する場合は、将来の相続時に以下の留意点もあります。

相続で小規模宅地等の特例が使えない

その他にも注意しないといけない点として、相続時に小規模宅地等の特例が使えなくなることです。

小規模宅地等の特例

居住用宅地の面積のうち330㎡までの部分の評価額を最大で80%減額できる制度。

たとえば、自宅が300㎡で評価額が3,000万円の場合、80%減額されて600万円まで相続税評価額を減額できるので、相続税が大幅に抑えられます。

親の資金で親が自宅を購入した上で子どもが同居していれば、自宅敷地が相続財産となり、相続税の小規模宅地等の特例を適用できます。

しかし、親からの贈与を受けて子どもが購入した物件は親の相続財産ではありませんので、小規模宅地等の特例を適用する余地がありません。

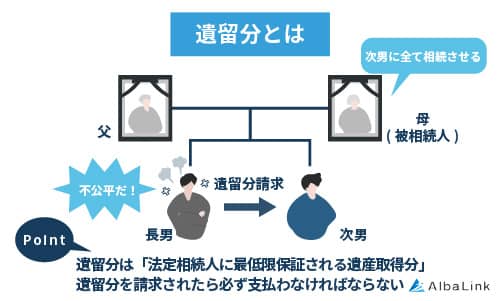

遺留分で相続時に揉める点

もう1つ気を付けておくべき点として、贈与分が元で揉める可能性があることです。

贈与を受ける人の他に兄弟姉妹がいる場合、親からの贈与をもらい過ぎたら不満に感じる人が出てくるかもしれません。

なぜなら、将来の相続財産が減って自分の取り分がなくなる可能性があるからです。

取り分のなくなった相続人は、最低限の取り分として遺留分を請求することができるので、遺留分の請求を受けた人は親からの贈与を受けたばかりに、相続後に他の相続人へ金銭を支払うといったケースもあります。

上記のような家族間のトラブルに発展する可能性がありますし、贈与を受けたばかりに他親族との関係性が悪くなるのは避けたいところです。

贈与を受けるのであれば、あらかじめ家族間でしっかりと話し合いをして全員が納得する形で進める必要があるでしょう。

共同出資の場合

親と共同で出資して不動産を購入する場合、出資額の割合に応じて持分を取得するので親も共有名義人に含まれます。

4,000万円の住宅を購入した場合

・住宅購入費用が4,000万円

・夫の出資額が2,000万円

・妻の出資額が1,000万円

・夫の親の出資額が1,000万円

夫の持分1/2、妻の持分1/4、夫の親の持分1/4となります。

事例のように出資額に応じた持分割合にすれば贈与とみなされる事はありませんが、共有持分を取得した親にも不動産取得税や固定資産税、都市計画税がかかります。

将来親が亡くなったら、親の共有持分も相続の対象となるため、兄弟姉妹がいる場合はその持分を巡って揉めてしまう可能性もあるので注意しましょう。

借入の場合

親から借入を行って物件を購入する場合の持分割合は原則として、それぞれの出資額の割合で設定します。

5,000万円の住宅を購入した場合

・住宅購入費用が5,000万円

・親からの借入金が2,000万円

・子の自己資金が3,000万円

親の持分割合2/5、子の持分割合3/5となります。

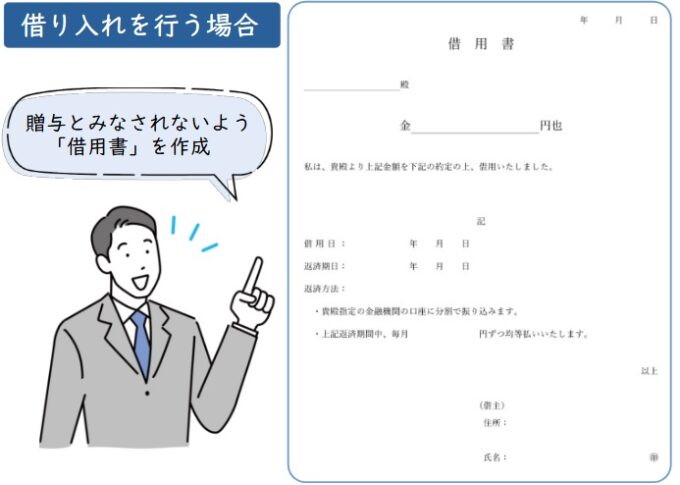

親から借入を行って家を購入する場合も、金額が大きいと贈与とみなされる可能性があります。

借用書を作成せずに口約束で借入を行うと、第三者から見て贈与か借入かの判断がつきません。

他にも、時間の経過による状況の変化、例えば、子どもの生活が苦しくなったり、親が認知症となり請求しなくなるなどによって、いつの間にか返済がされない状態になり、未返済額が贈与と認定されることがあるため、借用書は必ず作成しましょう。

なお、利息については、プライベートの個人間である(事業者ではない)限り必ずしも設定する必要がありません(もらうべき利息が贈与として認定されることはありません)が、返済の外観を備えるという点では世間相場並みの利息を設定するに越したことはありません。

借用書(金融機関で借入れをするのと同様に借入額に応じた印紙を貼る必要があります)に記載する必要事項を一覧にすると、下記の通りです。

返済方法

返済期限

利息・損害遅延金

契約日

貸主の氏名

借主の署名・捺印

また、借入を行う際には、以下のことに気を付けると良いでしょう。

- 利息設定をする場合には金融機関と金融機関と大幅な差のない利息をつける

- 契約書通りに毎月必ず返済する

- 返し方によっては贈与税の対象となり、税金を支払わないといけなくなる可能性もある

親からの借入であっても、借用書の作成などきちんとした手続きを経ることが大切です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有持分割合の決め方|相続で不動産が共有名義になる場合

相続による持分割合の決め方は、相続方法によって違いがあります。

法定相続分によって決める

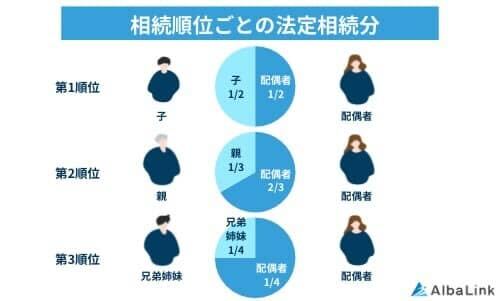

相続によって共有持分を取得したときには、遺言書が無い場合、法定相続分によって持分割合が決まります。

法定相続分が認められている人を法定相続人といい、「配偶者」と「子・親・兄弟姉妹」など血縁関係にある人を指します。

相続が発生したときに「配偶者」がいれば常に法定相続人に選ばれ、「子ども・親、兄弟姉妹」がいる場合は相続できる順番が法律で定められており、相続順位とそれぞれの法定相続分は下記の通りです。

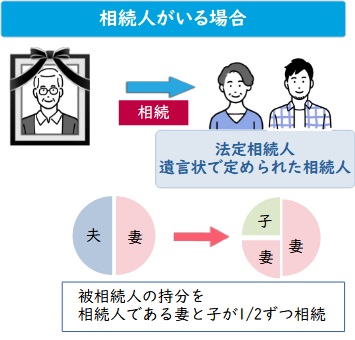

たとえば、夫婦で6,000万円の住宅を購入し、共有持分を1/2ずつ所有していた夫が他界し、妻と子ども3人が相続を受ける場合、まず妻の法定相続分1/2が認められます。

たとえば、夫婦で6,000万円の住宅を購入し、共有持分を1/2ずつ所有していた夫が他界し、妻と子ども3人が相続を受ける場合、まず妻の法定相続分1/2が認められます。

子どもは残り1/2を3人でわけるので、1/6ずつとなります。

妻は、1/2(夫の共有持分)×1/2=1/4の共有持分

子どもは、1/2(夫の共有持分)×1/6=1/12ずつの共有持分

妻は、3,000万円×1/4=750万円

子どもは、3,000万円×1/12=250万円ずつとなります。

法定相続分は法律で定められた割合となるので、揉める可能性も少ないかもしれません。

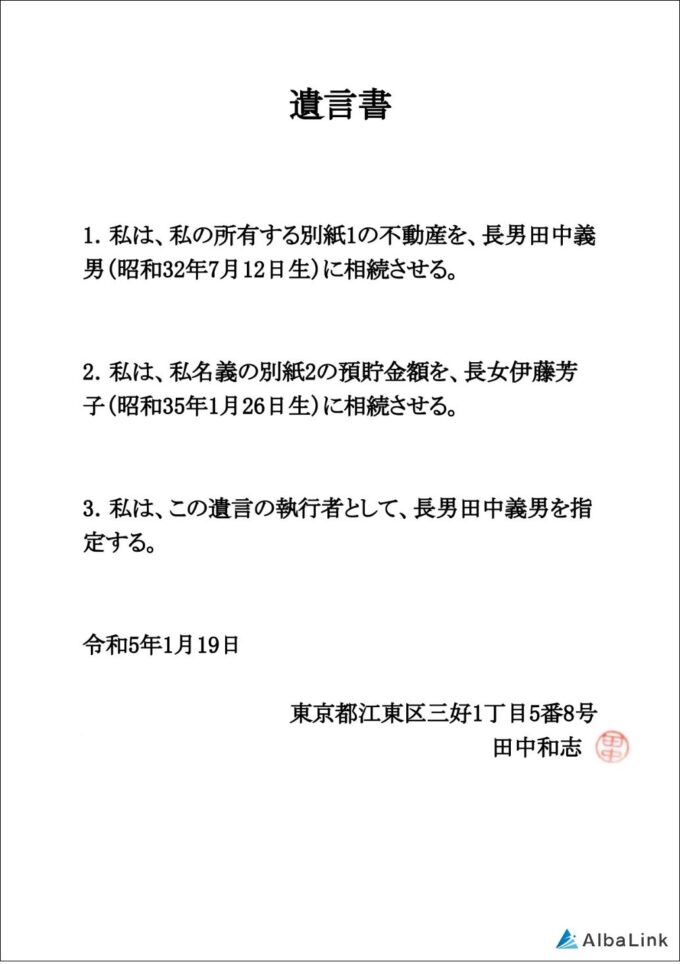

遺言書がある場合は、原則として遺言書の内容によって持分割合を決める

亡くなられた方が遺言書を作成している場合は、法定相続分よりも遺言書の内容が優先されます。

ただし、相続人同士にバラつきがあり不公平な場合があるかもしれません。

そのような場合、法律で最低限の相続人の取り分が決められている「遺留分」を請求することができます。

遺留分は遺言の内容より強い権利で、相続財産が他の人にはあるのに自分だけ無いなどの明らかに不公平なときに遺留分を請求すると、遺留分相当額の金銭を取り戻すことができます。

相続は基本的には遺言書の内容通りになりますが、遺留分が侵害されたり、相続人全員の同意により遺産分割協議の方法で持分割合を変更することもできます。

【遺言書の見本】

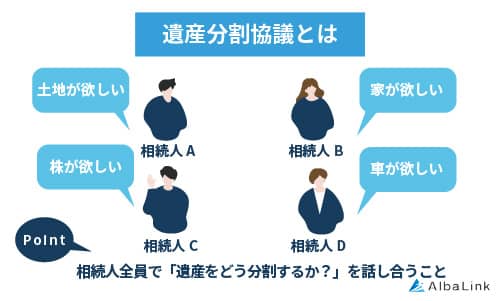

遺産分割協議を行って決める

遺産分割協議とは、相続人全員で遺産の分割方法を決める話し合いのことをいい、相続人全員の同意があれば相続割合を自分達で自由に決めることができます。

ただし、1人でも欠けた状態で遺産分割協議を行うと、その協議は無効となります。

その理由は、参加できなかった相続人の権利が侵害されるおそれがあり、トラブルになる可能性があるからです。

相続人全員の合意があれば、法定相続分や遺言書にしたがうことなく遺産分割協議によって決めることができます。

協議を終えたら、話し合いの内容が第三者が見てもわかるように遺産分割協議書を作成しましょう。

遺産分割協議書を作成しておけば、協議後のトラブル防止につながり、裁判所や金融機関などの第三者にも証明ができます。

遺産分割協議書の作成にあたっては、税理士や弁護士などの専門家からアドバイスを受けると円滑に進められるでしょう。

なお、「不動産を共有名義にする4つのリスク・デメリット」の章で解説するように、不動産を共有名義にすることにはさまざまなリスクがつきまといます。

そのため、のちのリスクを未然に回避したいなら、相続財産である不動産を売却し、その売却金額を相続人同士で分け合うことをおすすめします。

当サイトを運営する弊社、株式会社AlbaLink(アルバリンク)は、複雑な共有持分を積極的に買い取る専門業者であり、司法書士などの専門家とも連携しています。

お客様は、煩雑な相続登記の手続きから、最終的な共有持分の売却までをワンストップで進めることが可能です。

共有状態の解消とスムーズな現金化をお考えでしたら、ぜひお気軽にご相談ください。

不動産を共有名義で相続するときの遺産分割協議については、以下の記事で詳しく解説しています。

不動産の共有持分割合を確認する3つの方法

共有名義で不動産を購入した場合は持分割合を自分達で決めるのでわかりますが、相続により共有持分を取得した場合は自分の持分割合はどうなっているのかわからないといったケースもでてくるでしょう。

不動産を売却するにしろ、リフォームするにしろ、自分の持分割合を把握しておくことは大切です。

この章では、持分割合を確認する方法について解説していきます。

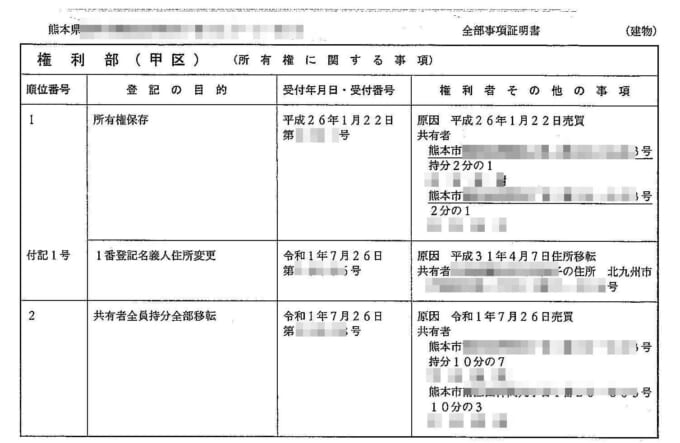

登記簿を確認する

共有持分の割合は、登記簿を確認すればわかります。

不動産が共有名義の場合、登記簿謄本の権利部(甲区)に持分と所有者名が記されています。

一昔前は登記がされていないケースも存在しましたが、現在は売買契約のときに司法書士が登記をするのが一般的です。

登記簿は法務局の窓口でも取得できますし、平日日中に法務局に行く時間がとれない場合はオンラインでの請求も可能です。

オンラインで請求して郵送してもらう場合は500円、オンラインで請求して窓口に取りに行く場合は480円とオンラインで簡単に取得できるようになっています。

【登記簿謄本の見本】

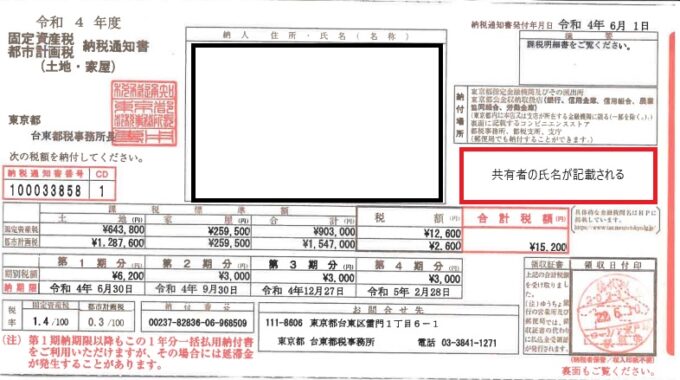

固定資産税納税通知書を確認する

共有持分の割合は固定資産税納税通知書や名寄帳でもわかる場合があります。

共有者のうち市町村役場(都税事務所)が選んだ人、もしくは登記名義人から申し出た代表者1人に送られてきます。

原則的に共有者ごとに別々で送ってもらうことはできません。

そのため、代表者以外の方で必要な場合や代表者が紛失した場合などは、市町村役場の資産税課(もしくは都税事務所)で「固定資産税評価証明書」を取得するという方法があります。

ただし、固定資産税納税通知書では共有者ごとの持分割合までは通常記載がないため、登記簿を確認するほうが確実です。

【固定資産税納税通知書の見本】

未登記で持分割合がわからない場合

共有持分は不動産の購入時だけでなく、相続や贈与によっても取得することがあります。

相続や贈与によって持分を取得した場合は、登記手続きを怠ってしまうケースが少なくありません。

では、未登記で持分割合がわからない場合にはどのようにすれば良いのでしょうか。

調べる方法は2つあり、まずは事実関係を調べていきます。

1つ目は、戸籍謄本を取得して法定相続人や相続割合を算定し、それぞれの持分を算定する方法です。

2つ目は、契約書などの書類を調べて持分割合を算定する方法です。

それでも持分割合がわからない場合は、民法第250条の規定により持分割合が決まります。

持分割合が不明な場合は、各共有者の持分はそれぞれ等しいものとされます。

(共有持分の割合の推定)

第250条 各共有者の持分は、相等しいものと推定する。

不動産の共有持分割合を決めるときの4つの注意点

共有持分を決めるときには、持分割合を適当に決めてはいけないなどの注意しなければならないポイントがあります。

上記を知らずに決めてしまうと、贈与税が課税されるリスクや、住宅ローン控除の対象外になるなど大きな損をするおそれがあります。

共有持分割合を決めるときには、持分割合を適当に決めないよう気を付けてください。

購入負担金に応じた共有持分割合でないと贈与税が課される

複数の方で物件を購入したときには、それぞれが負担した金額に応じて持分割合を登記する必要があります。

たとえば、A・Bがそれぞれ1,000万円ずつを支払って2,000万円の物件を購入した場合、それぞれの持分割合を1:1にするように登記しなければなりません。

もしAが1,500万円、Bが500万円を負担しているにもかかわらずに持分割合を1:1で登記すると、AからBに対して500万円の贈与があったと見なされ、Bに贈与税を納める義務が発生する点に注意が必要です。

建物に共有持分がないと住宅ローン控除の対象にならない

建物に共有持分を設定していないと、住宅ローン控除を受けることができません。

なぜなら、住宅ローン控除は建物を対象としており、土地は建物と併せて所有することによってはじめて対象となるからです。

たとえば、建物は夫名義の住宅ローン、土地が夫と妻名義の住宅ローンというように資産ごとにわけて持分を設定すると、土地の名義人である妻は住宅ローン控除を受けられません。

せっかく共有名義にして2人ともに住宅ローン控除を受けるはずだったものが無駄になってしまうため、土地と建物の持分割合は同じにした方が良いでしょう。

共有持分割合と住宅ローン返済割合が一致していないと住宅ローン控除額が減らされる

夫婦や親子で連帯債務型またはペアローンを組み、共同で住宅ローン控除を適用させる場合、共有持分割合と実際の住宅ローンの返済割合(負担割合)が一致していないと、住宅ローン控除控除額が減る可能性があります。

なぜなら、持分を超える部分は、税法上本人の負担した債務ではないとみなされるためです。

<控除額が減額されるリスクのあるケース>

住宅ローン年末残高: 4,000万円

夫婦の持分割合: 夫 1/2、妻 1/2

実際のローン返済割合: 夫 3,000万円、妻 1,000万円

このケースでは、妻の負担割合は1/4(1,000万円/4,000万円)であるにもかかわらず、持分を1/2で登記しています。

結果、妻の住宅ローン控除の対象となる借入残高は、持分(1/2=2,000万円)ではなく、実際の返済割合(1,000万円)が上限となるため、その範囲内でしか住宅ローン控除を受けられません。

くわえて、夫から妻に1,000万円を贈与したとみなされ、贈与税を課される恐れもあります。

贈与税を回避しつつ、住宅ローン控除を最大限活用するためには、夫婦それぞれの負担額と持分割合を正確に一致させることが重要です。

相続登記を怠ると罰則が科される

相続によって不動産の共有持分を取得した場合、2024年4月1日から施行された相続登記の義務化により、以下の手続きを期限内に行わないと罰則が科されることになりました。

| 対象 | 相続や遺贈により不動産(共有持分を含む)を取得した人 |

|---|---|

| 申請期限 | 不動産を取得したこと、および自身が相続人であることを知った日から3年以内 |

| 義務の内容 | 相続登記(名義変更)の申請 |

| 罰則 | 正当な理由なく期限内に申請を怠った場合、10万円以下の過料(罰金) |

相続による共有持分取得は、費用や手間がかかるとして登記を怠るケースが従来多く見られましたが、義務化により放置できなくなりました。

相続が発生したら、速やかに法定相続分や遺産分割協議の内容に基づき、共有持分の移転登記を行いましょう。

なお、共有持分の相続登記について詳しく知りたい方は、以下の記事をご参照ください。

https://wakearipro.com/coheir/

不動産を共有名義にする2つのメリット

ここで、不動産の共有するメリットとデメリットを整理しましょう。

まず、不動産の共有名義にするメリットは以下の2つです。

購入できる家の選択肢が広がる

共有名義で不動産を取得する最大のメリットは、購入できる家の選択肢が広がる点です。

単独で住宅ローンを組むよりも、夫婦や親子の収入を合わせることで、金融機関からの借入可能額を増やせる場合があります。

その結果、これまで予算的に手が届かなかった物件も購入の視野に入ってくるでしょう。

たとえば、夫の年収が500万円の場合、住宅ローンの借入限度額の目安は約3,500万円から4,000万円です。

しかし、年収300万円の妻と共有名義(ペアローンなど)でローンを組むと、世帯の収入で審査されるため、借入可能額を6,000万円近くまで増やせる可能性があります。

借入額が増えれば、都心部のマンションや、子供部屋を確保できる広い一戸建てなど、より希望に近い条件の家を選べるようになります。

実際、理想の住まいを実現するために、共有名義を検討する方は少なくありません。

共有者それぞれが住宅ローン控除を受けられる

夫婦(親子)でローンを組むなど、2人で住宅ローンを利用して家を購入すると、2人とも住宅ローン控除の恩恵を受けられる点もメリットです。

住宅ローン控除とは、年末時点のローン残高の0.7%を上限として、所得税や住民税から最長13年間差し引かれる制度のことです。

共有名義で特定の条件を満たす住宅ローンを組むと、名義人それぞれがこの制度を利用できます。

例えば、6,000万円の物件を夫婦で購入し、それぞれ3,000万円ずつのペアローンを組んだ場合、夫と妻がそれぞれ年末のローン残高に応じた控除を申請可能です。

単独名義では一人しか控除が適用されませんが、共有名義なら二人分の控除が受けられるため、世帯全体でみると節税効果が大きくなります。

ただし、2人で住宅ローンを組む際には、どちらかが返済できなくなったときに、家計を圧迫せずに済むよう対策が必要となる点に注意しましょう。

以下の記事では、ペアローンを組む際の注意点を解説しているので参考にしてください。

不動産を共有名義にする4つのリスク・デメリット

共有名義で不動産を購入することにはメリットだけでなくデメリットも潜んでいます。

したがって共有名義で不動産を購入すべきか迷ったときには、メリットだけでなく以下のデメリットやリスクも踏まえたうえで、慎重に検討することが大切です。

不動産を自由に活用・売却できなくなる

共有名義の不動産は、共有者全員の同意がなければ、売却や大規模な活用(変更行為)ができません。

民法では、不動産の「変更(処分・大規模な改修・売却など)」には共有者全員の同意が必要と定められています。

これにより、以下のようなリスクが生じます。

- 活用しにくさ:大規模なリフォームをする場合、共有者全員の同意が必要

- 売却の困難さ: 一人でも反対する共有者がいると、不動産全体を売却することは不可能

将来、意見の対立が生じると、不動産を活用することも、手放すこともできなくなり、身動きが取れなくなる可能性が高い点が共有名義の最大のリスクです。

自分の共有持分のみなら自由に売却可能!

共有不動産「全体」を売却するには共有者全員の同意が必要ですが、共有者自身の共有持分のみであれば、他の共有者の同意なしに売却できます。

自分自身の権利である「共有持分」だけを処分するのに、他の共有者の許可は必要ありません。

自分自身の権利である「共有持分」だけを処分するのに、他の共有者の許可は必要ありません。

ただし、通常は共有持分だけを「買いたい」人はおらず、不動産会社でも、共有持分のみの買取には対応していない場合がほとんどです。

なぜなら権利の一部だけを買い取っても、その不動産を自由に利用できないため、活用が難しいからです。

その場合は、共有持分を専門に扱う買取業者へ相談してみましょう。

専門の買取業者なら、このような複雑な権利関係の不動産もスムーズに、かつ適正な価格で買い取ってくれるからです。

弊社AlbaLink(アルバリンク)では、共有持分のみでも問題なく買い取っております。

弁護士や司法書士などの専門家と連携している弊社では、共有持分を買い取った後に、他の共有者から適法に持分を買い取って、完全な所有権の不動産として活用することも可能です。

買い取った共有持分を収益化できるノウハウが豊富にある弊社なら、持分をスムーズに現金化できます。

共有状態にある不動産の処分にお困りでしたら、一度弊社へご相談ください。

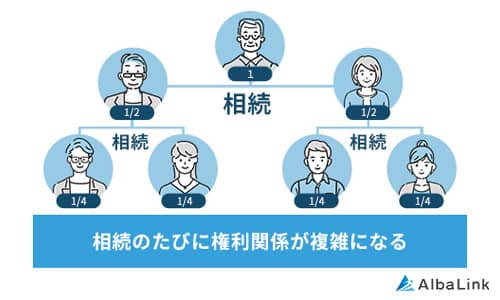

相続が起こると権利関係が複雑になる

不動産を共有名義で所有している状態で、共有者の一人に相続が発生すると、権利関係が指数関数的に複雑になります。

亡くなった共有者の持分は、その配偶者や子どもなど、複数の相続人に細分化されて引き継がれます。

つまり、共有者の数が増えれば増えるほど、不動産の売却や活用に関する意見を取りまとめるのが難しくなり、不動産はますます活用しにくい状態に陥るのです。 もし、相続によって共有者の数が増えすぎてしまい、共有名義不動産を思うように活用できなくなったなら、ご自身の共有持分のみ専門の不動産買取業者へ売却して、共有状態から抜け出すのが最善です。

もし、相続によって共有者の数が増えすぎてしまい、共有名義不動産を思うように活用できなくなったなら、ご自身の共有持分のみ専門の不動産買取業者へ売却して、共有状態から抜け出すのが最善です。

弊社、株式会社AlbaLink(アルバリンク)は、共有持分を積極的に買い取っている専門の買取業者です。複雑な権利関係の不動産でも、あなたの持分をスピーディーに現金化いたします。

共有名義不動産のしがらみから解放されたいなら、ぜひ一度弊社までご相談ください。

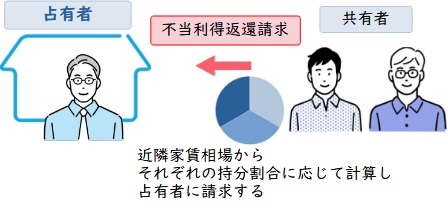

他の共有者が共有名義不動産を占有しても立ち退きを求められない

共有者の一人が、他の共有者に無断で不動産の全部を単独で使用(占有)していたとしても、原則として、他の共有者は占有している共有者に対して「立ち退き」を請求できません。

これは、共有者全員が不動産全体を使用する権利を持っているからです。

ただし、不公平な占有状態が続くことは認められません。

占有している共有者に対しては、「持分割合に応じた家賃(賃料相当額)」の支払いを請求すること(不当利得返還請求)は可能です。

法律上の正当な理由なく他人の財産で利益を得た人に対し、その利益の返還を求めること

共有持分割合に応じた維持費や税金の負担がのしかかり続ける

共有名義の不動産を所有している限り、以下の費用をご自身の共有持分割合に応じて負担し続けなければなりません。

- 固定資産税・都市計画税(毎年)

- 不動産の維持管理費用(修繕費、管理費など)

とくに、実家などを相続で取得し、ご自身が住んでいないにもかかわらず、費用の負担だけを継続するのは大きなデメリットです。

共有名義不動産の活用を諦め、費用の負担から完全に解放されたいとお考えであれば、共有持分の売却を検討しましょう。

弊社、株式会社Albalink(アルバリンク)は、他社では取り扱いが難しい共有持分をはじめとした「訳あり物件」を専門に買い取るプロです。

煩雑な権利関係や、他の共有者との交渉はすべて弊社が引き継ぎます。

ご売却いただければ、今後の固定資産税や管理費といった、わずらわしい費用の負担から即座に解放されます。

共有持分の処分や、費用負担の解消でお困りでしたら、まずは無料査定からお気軽にご相談ください。

まとめ

共有持分割合の決め方は、相続による取得か物件購入時の取得かによって異なります。

相続により共有持分を取得した場合は、原則として法定相続分によって持分割合が決まります。

物件購入時に共有持分を決めるときは、負担額に応じて持分割合を決めますが、住宅ローンの借り方や親からの借入、出資によって持分割合に注意する必要があります。

負担額とは異なる持分割合を設定してしまうと贈与とみなされ贈与税が課されたり、住宅ローン控除額が少なくなったりするおそれがあるので、持分割合の決め方や計算方法について疑問点がでたら、税理士や司法書士などの専門家に相談するようにしましょう。

また、共有持分のみであれば、ほかの共有者の同意がなくても単独で売却できます。

もし共有状態を解消したいなら、共有持分の売却を検討するとよいでしょう。

当サイトを運営している弊社AlbaLink(アルバリンク)は、共有持分を積極的に買い取っている専門の買取業者です。

過去には訳あり物件専門の買取業者としてフジテレビの「newsイット!」に紹介された実績もあります。

弊社には、買い取った共有持分を活用できる独自のノウハウが豊富にあります。

そのため、あなたの共有持分をできる限り高く買い取ることが可能です。

共有持分を売却して共有状態から抜け出したいとお考えの方は、ぜひ弊社までお気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら