共有不動産における「名義人」と「世帯主」の違い

そもそも、共有不動産の「名義人」と「世帯主」について、役割や義務を混同している方も多くいます。

まずは、名義人と世帯主について、それぞれの定義から解説していきます。

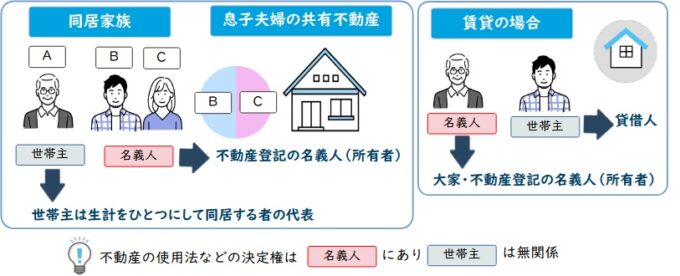

共有不動産の「名義人」とは、1つの不動産を複数人で共有している各人のこと。

名義人は、共有不動産の使用方法(売却や賃貸活用、リフォームを施す等)を決定する権利を有します。

一方で「世帯主」とは、世帯(生計・住居を一つとする集団)の代表者のこと。

世帯主は共有不動産の「名義人」である必要はなく、世帯主であること自体で不動産の使用方法に関する決定権を有するわけではありません。

賃貸物件を例にあげると分かりやすいでしょう。

賃貸物件の場合、不動産の「名義人」は大家さんであり、居住している人(世帯主)は不動産の使用方法を決定できません。

ここからは、様々な視点から名義人と世帯主の役割や義務を読み解いていきます。

なお、共有名義・共有持分の概要については、以下の記事で詳しく解説しています。

要件の違い

共有不動産の名義人になる要件は、主に以下の2通りです。

- 不動産の購入時に共同で出資した各人

- 住宅ローンの契約や自己資金などで、共同出資して不動産を購入した人が共有不動産の名義人となります。

- 不動産の相続時に共同で相続した各人

- 複数の相続人で1つの不動産を相続した場合、受け継いだ各相続人が共有不動産の名義人となります。

一方で、共有不動産の世帯主となる要件は、不動産に居住する世帯の中で主観に基づいて決められた代表者であること。

要するに、各世帯で自由に世帯主を決めることが可能です。

また社会通念上、世帯主は「生計を維持できる人」であり、世帯内で最も稼ぎの大きい人となることが一般的です。

ただ法律上は、15歳以上であればたとえ学生であっても、世帯主になることが可能です。

登録されている公的機関の違い

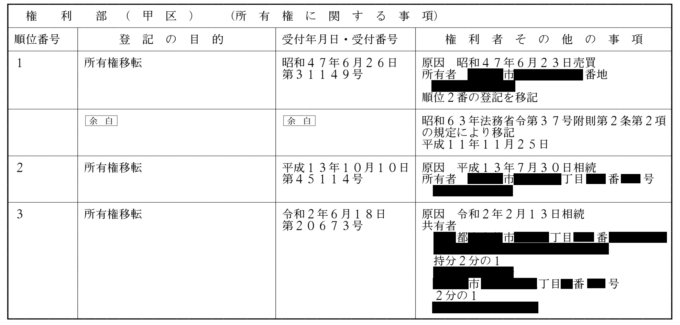

共有不動産の名義人は、法務局にて対象不動産の「登記簿」に登録されています。

不動産の所在地や面積等の「物理的な情報」と、所有者の氏名や住所等の「権利に関する情報」を記載する帳簿。

登記簿の権利部の甲区 の「所有権に関する事項」で、共有不動産の各名義人の氏名・住所が確認できます。

一方で共有不動産の世帯主は、各市区町村の役所にて「住民票」に登録されています。

なお、登記簿謄本の見方については、以下の記事で詳しく解説しています。

担っている役割の違い

先ほど軽くお伝えしましたが、共有不動産の名義人は、不動産の使用方法を決定する役割を持ちます。

例えば、次のような場合が挙げられます。

- 共有不動産全体の売却時

- 名義人全員が合意する必要がある

- 共有不動産を賃貸活用するとき

- 賃貸期間が短期間であれば、過半数の合意で足りるが、長期間の場合は売却時に影響を及ぼすため名義人全員が合意する必要がある

- 性能向上のためにリフォーム工事するとき

- 持分割合全体の過半数が合意する必要がある

また後述しますが、名義人は共有不動産にかかる固定資産税の支払い義務を負います。

一方で、世帯主は世帯を代表して、国や自治体等の行政から送られてくる各種通知書類の宛先人としての役割を持ちます。

国民(住民)に対する連絡の際に、国民全員ではなく世帯を代表する1名にのみ送付すればよく、国や自治体の作業効率を高められるからです。

例として、「選挙のお知らせ(投票所入場整理券)」や、昨今では新型コロナウイルスの「臨時特別給付金の申請用紙」等は、世帯主にのみ送られてきます。

また、世帯内に国民健康保険の加入者がいる場合は、世帯主が保険料の支払い義務を負います。

なお、共有不動産に対する各名義人が行える行為については、以下の記事で詳しく解説しています。

住民票上の「世帯主」と戸籍簿上の「筆頭者」の違い

共有不動産の「名義人」と「世帯主」それぞれの役割や義務について解説してきました。

他にも混同しやすいのが「住民票上の世帯主」と「戸籍簿上の筆頭者」についてです。

この項では、世帯主と筆頭者の違いを解説します。

まず住民票とは「1世帯(生計・住所を一にしている集団)を証明する書類」であり、世帯主はこの集団の代表者のこと(先述)。

例えば、親子で共有名義の不動産に同居しており、生計を同じくして暮らしているとします。この場合、親子は同一世帯であるため世帯主は1人です。

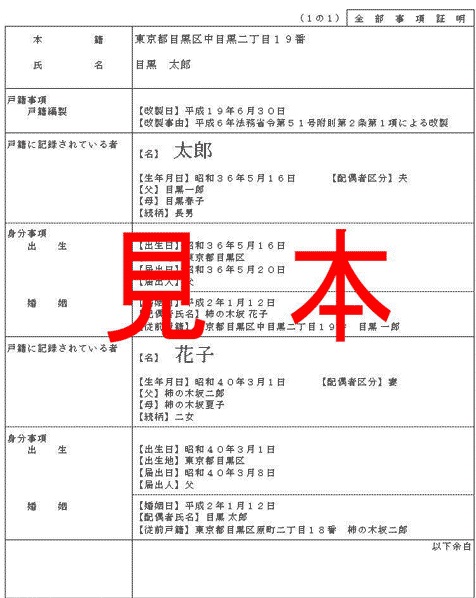

これに対して戸籍簿とは「家族の血縁関係を証明する帳簿」であり、筆頭者は戸籍簿の一番上に記載されている人のこと。

戸籍謄本:全部事項証明書

戸籍簿は、夫婦と未婚の子供で構成されており、子供は結婚すると親の戸籍から抜けます。

つまり、結婚した際に、夫の氏を選んだ場合は筆頭者は夫、妻の氏を選んだ場合は筆頭者は妻です。

例えば、親子で共有名義の不動産に同居しており、生計を同じくして暮らしているとします。

この場合、親子は同一世帯ではありますが、子供が既婚者であれば、親子の戸籍は別々になります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

夫婦で共有名義の場合に世帯主をどちらにするべきか

夫婦で不動産を共有名義として購入した際に、「世帯主をどちらにするべきか」という疑問があるかもしれません。

前提として、法律上は夫婦のどちらが世帯主になっても問題はありません。

ただ、皆さんもご存じの通り、夫婦のうち働きに出ていて、より稼ぎの大きい人を世帯主にした方が基本的にメリットが大きくなります。

なぜ、稼ぎの大きい人を世帯主にしたほうが良いか、2つの観点から解説していきます。

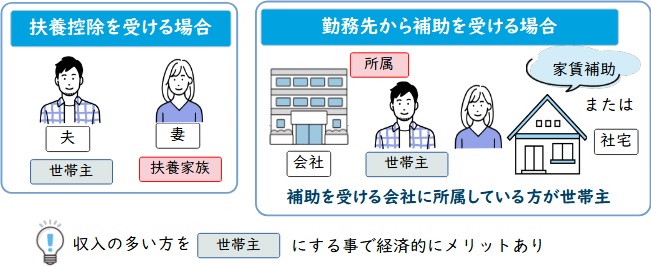

- 夫婦どちらかが扶養に入る必要があるかどうか

- 「扶養控除」の観点から夫婦のどちらを世帯主にするか考えましょう。

原則として、世帯主が世帯員を扶養するという決まりがあるからです。

例えば、専業主婦の妻が夫の扶養に入るのであれば、基本的に夫が世帯主である必要があります。

年収にもよりますが、扶養控除を適用すれば、毎年納める税金(所得税と住民税)が数万円安くなります。 - 勤務先から「社宅・家賃補助制度」を受けるかどうか

- 「社宅・家賃補助制度」の観点から夫婦どちらを世帯主にするか考えます。

社員が世帯主でないと社宅・家賃補助制度が受けられない企業もあるからです。

例えば、妻を世帯主にしていると、夫が勤務先の会社から住宅手当を受けられない可能性があります。

以上の2つの観点から、夫婦のうち働きに出ていて、より稼ぎの大きい人を世帯主にした方が経済的にメリットとなります。

夫婦それぞれを世帯主にすることも可能

限定的ではありますが、夫婦で同一物件に居住していたとしても、世帯を二つに分けて夫婦それぞれを世帯主にすることが可能です。

同一物件内で別々の世帯に分けることを「世帯分離」と言います。

世帯分離するには、「夫婦で生計を別々にしており、各自が経済的に自立していること」が条件です。

夫婦間で世帯分離するメリットに、「夫婦それぞれが自立し対等な関係を築ける」という点があるようです。

上記の点をメリットに感じるかどうかは、各夫婦の関係次第と言えるでしょう。

ですが、別世帯にしたことで、各々の国民健康保険の金額合計が一世帯のときより増加してしまう、家族手当がもらえないなどのデメリットがあまりに大きいように感じます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

兄弟で共有名義の場合に世帯主は誰になるのか?

相続によって、実家が兄弟間で共有名義となっているケースもあるでしょう。

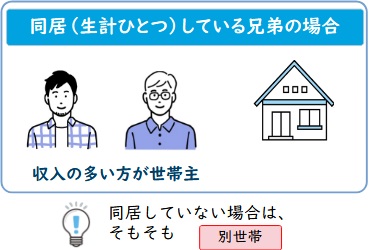

実家が兄弟間での共有名義の場合も、そもそも兄弟で同居していなければ、世帯主という概念は生まれません。

世帯主は、世帯(生計・住居を一にする集団)につき1人であり、別居している場合はそもそも別世帯だからです。

このことから、兄弟で1つの物件に同居している場合でも、それぞれが経済的に自立して、生計が別々な場合は、兄弟は別世帯となります。

もし、兄弟で同居しており、生計を一つにしている場合は、先述の通りより稼ぎの大きい方を世帯主とした方がよいでしょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

世帯主の変更手続き

ここまでの内容を読んで、「世帯主を変更したい」という方がいるかもしれません。

世帯主の変更手続きは、各種必要書類を用意して、住所地の市区町村役場に提出することで可能です。

また、世帯主の変更手続きを行える人は、「世帯員」もしくは「新しく世帯主として世帯に加わる人」です。

世帯主の変更手続きに必要な書類は以下の通り。

- 異動届

- 各市区町村の役所に備え付けてある。自治体によって書類の名称が異なる場合もあります。

- 本人確認書類

- 届け出を行う人の本人確認書類。運転免許証、マイナンバーカード、パスポート等。

- 印鑑

- 届け出を行う人の印鑑。認印で差し支えありません。

- 世帯員全員の国民健康保険被保険者証

- 世帯内に国民健康保険の加入者がいる場合は保険証が必要。

- 委任状(代権限証書)

- 本人以外の代理人が手続きを行う場合に必要。

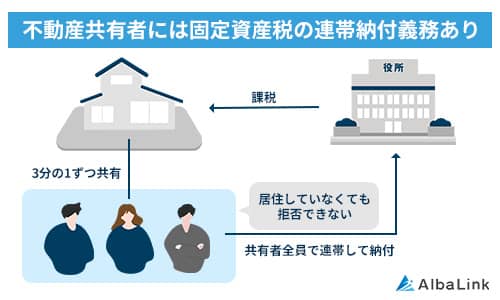

共有名義不動産の固定資産税の納税義務者は世帯主とは無関係

共有名義の不動産にかかる固定資産税の納税義務者は、世帯主ではなく名義人全員(共有者全員)です。

共有不動産の固定資産税は、名義人全員が連帯して納税義務を負う特殊な課税方式になっているからです。

このことは地方税法第10条にて定められており、以下が実際の条文です。

(連帯納税義務)

第十条 地方団体の徴収金を連帯して納付し、又は納入する義務については、民法第四百三十六条、第四百三十七条及び第四百四十一条から第四百四十五条までの規定を準用する。

第十条の二 共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。引用元:e-Gov「地方税法」

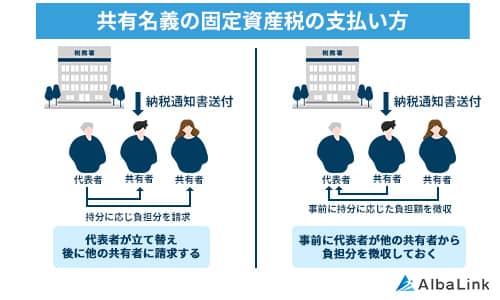

具体的な固定資産税の納税方法は以下の通りです。

- 毎年4~6月頃に、各市町村より名義人の代表者1名のみへ、固定資産税納税通知書が届く。

- 通知を受け取った代表者が、各市町村税事務所の窓口等で、納税を済ませる。

- 納税を済ませた代表者は、他の名義人に対して持分割合相当の負担額を請求する権利を得る。

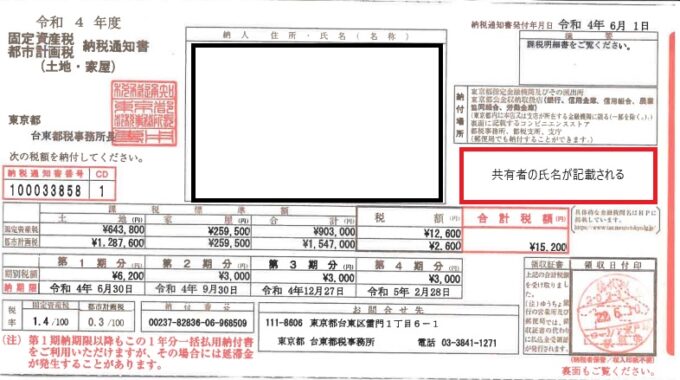

【固定資産税納税通知書の見本】

代表者は世帯主とは無関係で、名義人同士で決めるのが一般的です。

名義人同士で決定しない場合は、各市区町村が代表者を判断して通知書を送付します。

各市区町村が代表者を決定する方法は以下の3通りで、優先順位が高い順番に並んでおります。

- 持分割合が最も大きい名義人

- 持分割合が同一の場合は、対象の共有不動産がある市区町村に住んでいる名義人

- 2に該当する名義人が複数いる場合は、対象の共有不動産を使用している(住んでいる)名義人

つまり、共有不動産の名義人で共有持分を1%でも持っていれば、固定資産税の納税義務は免れません。

固定資産税の納税義務から免れる方法は次項で解説します。

なお、共有不動産の固定資産税の納税義務については、以下の記事で詳しく解説しています。

固定資産税の支払いが嫌なら共有状態を解消しよう

もし、固定資産税の納税が嫌なら共有状態を解消するしかありません。

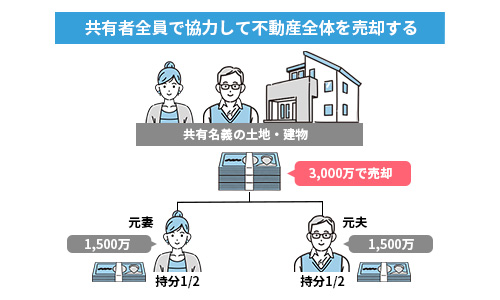

共有状態を解消するためには、「共有不動産全体を売却」や「他の共有者に持分を買い取ってもらう」等の解消方法があります。

以下の記事で共有解消方法を網羅して詳しく解説しておりますので、気になる方は参考にしてください。

他の名義人と協力できない場合は専門の買取業者へ相談しよう

共有不動産の名義人が固定資産税の納税を免れるためには、共有状態を解消するしかないとお伝えしました。

共有状態を解消するためには、「共有不動産全体を売却」や「他の共有者に持分を買い取ってもらう」等の解消方法があります(上述)。

ただし、共有不動産の名義人単独ではこれらの解消方法は行えません。

いずれの方法にしろ、他の共有者の協力が欠かせないからです。

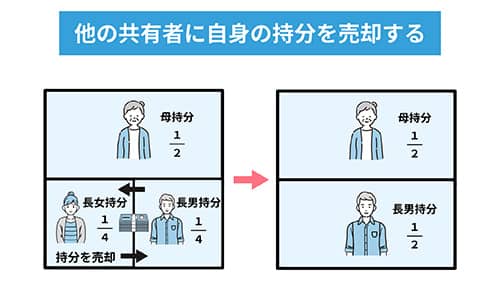

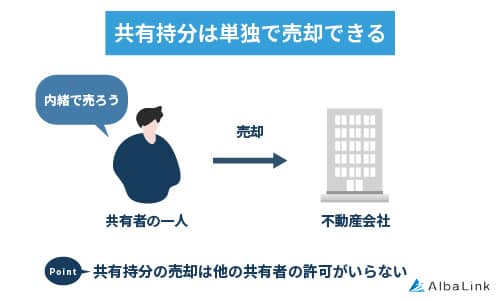

もしも名義人と話し合い、協力して共有解消できる関係でない場合、自分の共有持分のみを他の第三者へ売却するという方法が有効です。

なぜなら、自分の持分は自分の所有物であり、他の名義人に合意を取らなくても、自由に売却できるからです。

ただし、共有持分のみを買い取ったとしても、不動産を自由に活用できるわけではないので、一般の個人や一般の不動産屋はまず買ってはくれません。

ですが、共有持分を専門に取り扱う買取業者であれば、独自の活用ノウハウを持っているため、共有持分のみであっても買い取ってもらえます。

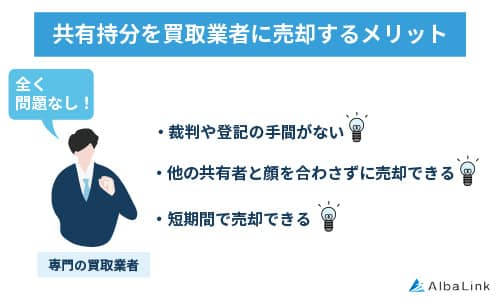

共有持分買取業者のメリットは以下の通り。

- 他の名義人とかかわらずに共有関係から抜け出せる

- 他の名義人の合意を得なくても、あなたの持分のみを自由に売却できます。

そのため、共有持分買取業者であれば、他の名義人と一切関わらずに共有関係から抜け出せます。 - 最短最速で共有持分を現金化できる

- 共有持分買取業者は、直接あなたの持分を買い取ります。

そのため、あなたが買取業者の査定額に納得できれば、すぐに共有状態から抜け出すことができ、まとまった現金を手にすることも可能です。 - 買取後に他の名義人とトラブルになる心配がない

- 一般の不動産屋は共有持分の取り扱いに不慣れなため、買取後に他の名義人へ半ば強引に交渉を持ち掛け、トラブルを起こすこともあります。

一方、共有持分買取業者であれば、名義人間の話し合いに慣れているため、円滑に交渉が進み、トラブルを起こしません。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)。

>>【共有持分のみで高額売却・トラブル解消】無料で買取査定を依頼

また、優良な共有持分買取業者の選び方について知りたい方は、以下の記事を参考にしてください。

まとめ

共有名義不動産の「名義人」と「世帯主」の役割や義務を詳しく解説してきました。

両者の役割が曖昧だと、毎年の固定資産税の納税義務が誰にあるのかなどもわからないでしょう。

お伝えした通り、固定資産税の納税義務は世帯主ではなく、共有不動産の名義人全員にあります。

そのため、固定資産税の納税義務を免れたい方は、共有状態の解消をするしかありません。

弊社AlbaLink(アルバリンク)でも、共有持分のみの買取を積極的に行っており、共有関係から抜け出すためのお手伝いをさせていただくことが可能です。

フジテレビの「newsイット!」をはじめ、数々のメディアにも訳アリ物件専門の買取業者として紹介された実績もあります。

毎年の固定資産税で頭を抱えている方は、以下の無料査定フォームからお気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら