住宅ローンの共有名義と単独名義について

住宅ローンの単独名義とは、マイホームの購入費用を1人で出す、もしくは住宅ローンを1人の名義で借りるケースを言います。

逆に、2人以上で資金を出す、住宅ローンを組むといった場合は共有名義ということになります。

昨今は夫婦共働きのケースが多いので、夫婦でローンを負担し、自宅を共有名義にするケースが増加しています。

住宅ローンを組む際に夫のみの名義とするか、それとも共有名義にするかで迷っている方は、まず以下の記事をご覧ください。

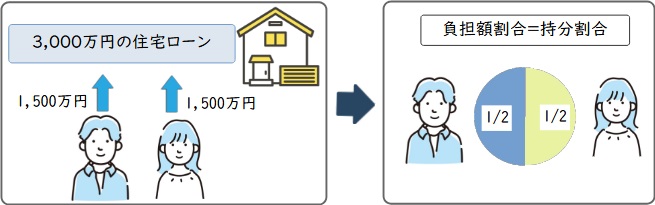

夫婦共有名義で住宅を購入する際の持分割合の決め方

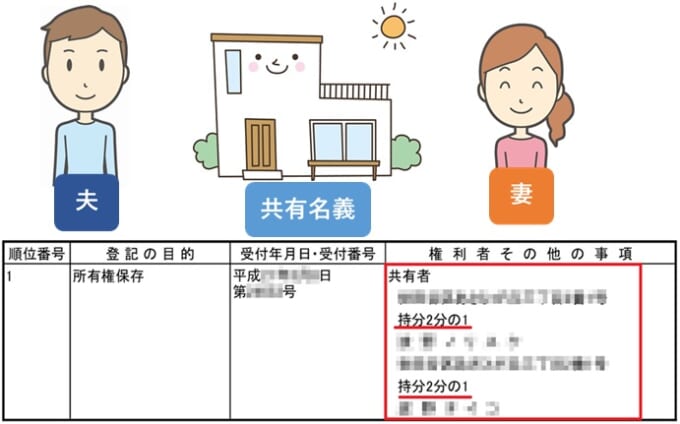

夫婦共有名義の住宅ローンを組んでマイホームを購入するときには、住宅購入時の負担額の割合が持分割合となります。

たとえば3,000万円のマイホームを購入するにあたり、夫と妻が1,500万円ずつの住宅ローン組んだ場合の持分割合は、それぞれ2分の1です。

夫婦共有名義で住宅ローンを契約する際の条件

夫婦の共有名義で住宅ローンを組む場合にいくつかの条件が課される場合があります。

以下に一例を記載しますので参考にしてください。

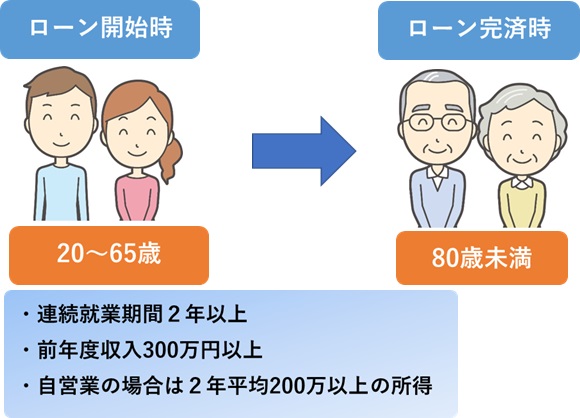

収入合算の場合

- 申込時の年齢が20歳以上65歳以下、完済時年齢が80歳未満

- 連続した就業期間2年以上で前年度の収入が税込300万円以上

- 自営業の場合は2年平均200万円以上の所得(経費控除後の所得)

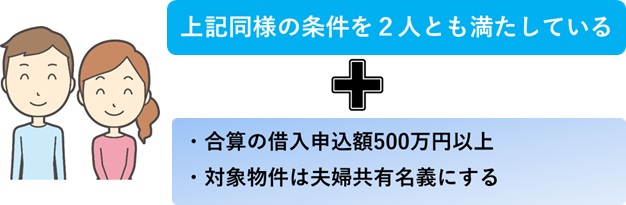

ペアローンの場合

- 合算の借入申込額が500万円以上

- 融資の対象となる物件は夫婦2人の共有名義とする

- 年収や年齢、就業形態など、単独で住宅ローンを申し込む際の条件を両名ともに満たしていること

これらの条件は金融機関ごとに若干異なることもありますので、事前にしっかり確認するようにしておきましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

住宅ローンを夫婦で組む時の選択肢

住宅ローンを組む際の選択肢としては、以下の4つのタイプが考えられます。

- 夫のみの単独名義

- 収入合算(連帯保証型)

- 収入合算(連帯債務型)

- ペアローン

それぞれの特徴・相違点を解説していきます。

夫のみの単独名義

夫1人で住宅ローンを組むケースとなります。

ローンの審査対象は夫のみになりますので、他のパターンに比べて借入上限額が低くなります。

その一方で、夫が死亡した場合のローン残債の返済を免除する団体信用生命保険に加入するので、妻に債務は移行しませんし、基本的に保証人を立てる必要がないこともメリットと言えるでしょう。

夫の単独名義の特徴は妻への負担が無いことにあるため、妻が専業主婦などの場合にメリットがある方法と言えるでしょう。

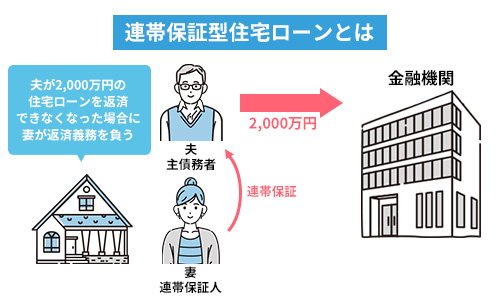

収入合算(連帯保証型)

収入合算は、1人の収入で住宅ローンが組めない場合に、2人で返済するスキームにすることでローン審査を通りやすくすることができます。

連帯保証型の特徴は、妻の収入を100%とみなさず、50%程度が審査対象となる点です。

夫の年収が500万円で妻(パート)の収入が200万円の場合、妻は100万円程度の収入とみなされ、合算金額は600万円程度ということになります。

妻の雇用形態や各金融機関の方針によって審査割合は変動しますが、妻はあくまでも連帯保証人のため、100%にはなりません。

そのため、妻には月々の支払い義務はありませんが、夫が亡くなった時は債務が連帯保証人である妻に移行します。

自宅の名義を夫の単独名義にしたいものの、夫の収入が足りないケースに適した方法と言えるでしょう。

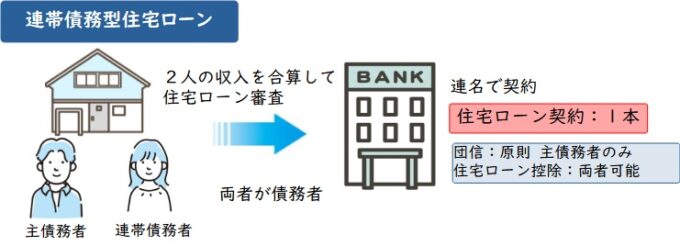

収入合算(連帯債務型)

連帯債務型も収入合算型ではありますが、妻は連帯債務者、つまり主債務者である夫と共に住宅ローンの返済義務を負うことになります。

この場合、夫・妻ともに年収の100%を合算する形で金融機関の審査を受けることとなります。

夫婦で住宅ローンを返済していきますので、妻も家の持ち分がある共有名義ということになります。

この場合、団体信用生命保険に加入できるのは基本的に夫のみとなりますので、場合によっては妻の負担がかなり大きくなるリスクがあります。

そのため、自宅を共有名義にしたい場合、かつ妻に安定した収入がある場合に適した方法と言えるでしょう。

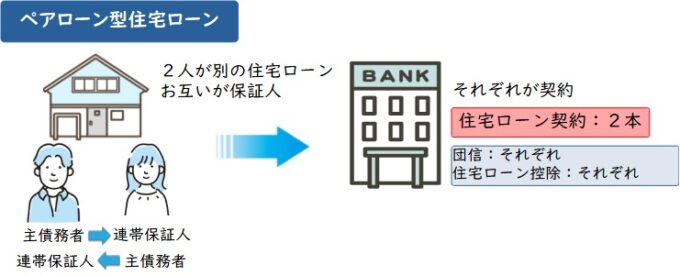

ペアローン

ペアローンは、夫婦それぞれが別の住宅ローンを組む形で、連帯債務者ではなく、両者がそれぞれ単独の契約者になります。

この場合の連帯保証人は夫婦お互いで担うことになります。

収入合算との違いは、契約が2本になるので手数料・手間が2倍になりますし、妻が非正規雇用の場合や勤続年数が短い場合は、ローンの審査が通らない可能性が高いことなどが挙げられます。

しかし、夫婦別々に住宅ローン控除を受けられる、団体信用生命保険にも加入できて保障が手厚い点は大きなメリットと言えるでしょう。

そのため、自宅は夫婦の共有名義にしたい場合で、かつ妻に安定した収入があり、離職するつもりが無い場合に適した方法となります。

なお、以下の記事では住宅ローンを共有名義で組むときの注意点について解説しています。

住宅ローンを借りる前に、ぜひご一読ください。

ペアローンは別々の銀行で組むことが可能

ペアローンを組むにあたり、夫婦が別々の銀行を利用することは可能です。

たとえば、夫がA銀行で全期間固定金利型のローンを、妻がB銀行で変動金利型のローンを組むなどです。

このように金利タイプの違うローンを夫婦それぞれが組めば、リスクヘッジにつながります。

ただし当然ですが、この場合は夫婦がそれぞれ住宅ローンを組む銀行の審査を受けなければなりません。

そのため、夫婦の収入や属性などによっては希望する金額を借り入れられない可能性がある点に注意が必要です。

また、家の引き渡し日に決済を行う必要があるので、別々の銀行のローン実行日を揃えられるようにするなどの手間がかかるデメリットもあります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

妻の職業別、最適な住宅ローン

女性は特に出産や子育てでキャリアプランの変更を余儀なくされることがあります。

最適な住宅ローンを選ぶのにあたって、安定した収入と雇用がポイントとなりますので、妻の働き方を見極めることが重要です。

ここでは、妻の雇用形態別に考える住宅ローンの選び方を考えていきます。

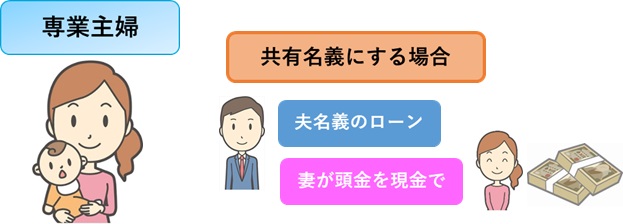

専業主婦の場合

妻が専業主婦の場合、妻を共有名義にすることは極めて難しいので、選択肢は自ずと夫の単独名義に絞られることとなります。

あくまでも共有名義にこだわるということであれば、妻の預貯金などから現金で支払うことも可能です。

具体的には、頭金部分だけを妻の預貯金から捻出し、残額は夫が住宅ローンを組むといった方法となります。

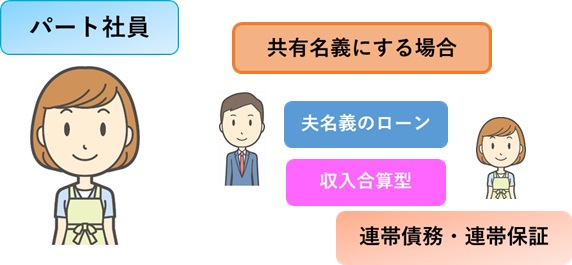

パート社員の場合

パート社員の場合、ペアローンの審査は通らない可能性が高いので、夫の単独名義もしくは収入合算が選択肢となります。

妻がパート社員の場合、その多くは夫の扶養内だと考えられますので年収を100万円程度とした場合、審査対象額はその半分程度となります。

従って、妻がパートの場合は、夫と共に支払いの負担を支えるというよりは、夫の不足分を補う役目とすることが現実的です。

その一方で、パートの妻に連帯保証人や連帯債務者という責任を負わせるリスクについても慎重に検討する必要があるでしょう。

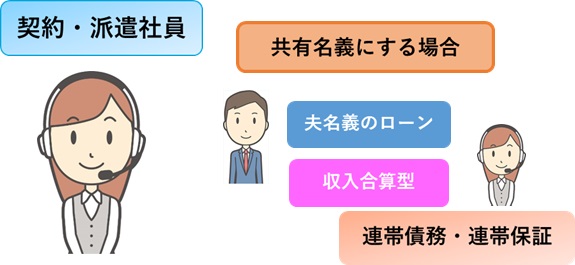

契約社員や派遣社員の場合

契約社員・派遣社員もペアローンの審査を通すことは難しいです。

従って、選択肢は収入合算となりますが、妻が解雇・雇い止めになるリスクを含んでいますので、注意が必要となります。

契約社員や派遣社員は、パート社員よりも収入があり、安定はしているものの、やはり一定のリスクはありますので、夫の負担とのバランスを常に意識しておく必要があります。

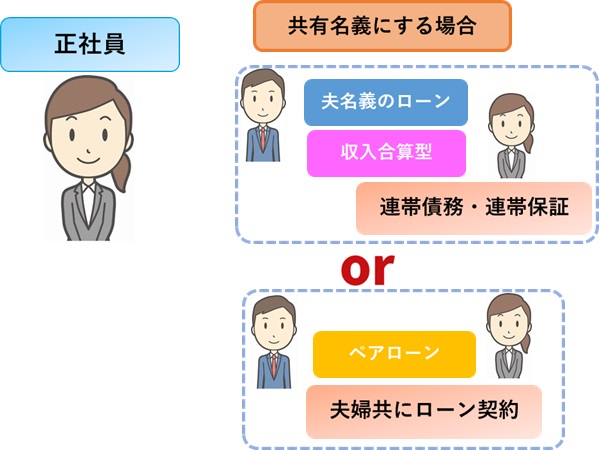

正社員の場合

妻が正社員の場合は、単独名義、収入合算(連帯保証型・連帯債務型)、ペアローンのいずれも選択肢になりえます。

この場合、妻が勤務する職場の「女性の働きやすさ」や「産休・育休の取得状況」がポイントとなります。

妻が働きたいと考えていても、夫も含めたまわりのサポートがないと出産・育児をしながら仕事を続けることは難しいでしょう。

また、妻自身も、自身のキャリアプランや将来の自分などを踏まえて、仕事を何歳まで続けるのか?家庭に入るのかなどのロードマップを考えておく必要があります。

ペアローンは夫妻共々正社員として働き・収入を得ることが前提となりますので、正社員だからと安易に考えず、将来を見据えた判断が求められます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

住宅ローンを夫婦共有名義で組むメリット

住宅ローンを夫婦共有名義にするメリットは、以下の通りです。

- 購入予算が上がる

- 住宅ローン控除を夫婦それぞれが受けられる

- 売却時特別控除(3,000万円)を夫婦それぞれが受けられる

それぞれのメリットについて詳しく見ていきましょう。

なお、住宅ローンを夫婦共有名義にするメリットは、以下の記事でも解説しています。

購入予算が上がる

夫婦二人で住宅ローンを組むことの一番のメリットは融資金額の上限を引き上げることができることです。

夫だけでなく、妻も住宅ローンの負担を負うことになりますので、支払える金額は増額します。

融資金額の条件や審査については、金融機関ごとに異なりますので、事前に確認するようにしましょう。

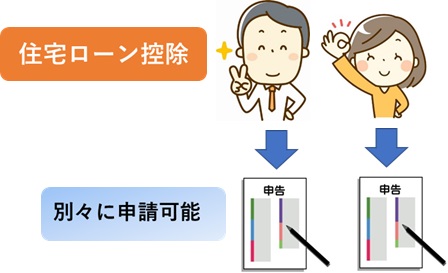

住宅ローン控除を夫婦それぞれが受けられる

住宅ローン控除は、残高の0.7%を購入から13年間控除する制度です(令和4年、令和5年に居住を開始した、新築住宅等の場合)。

夫婦で住宅ローンを組むことで、夫・妻それぞれで控除を受けることができます。

控除される金額の条件は、新築等の一般住宅で年間21万円まで、新築等の長期優良住宅は年間35万円までとなります

住宅ローン控除の適用条件がありますので、夫婦それぞれがクリアしているかどうかの事前確認を必ずしておくようにしましょう。

売却時特別控除(3,000万円)を夫婦それぞれが受けられる

購入した物件の売却時に利益が出た場合、その利益に住民税と所得税が課税されますが、マイホームの売却については、売却益から最大3,000万円が控除となります。

この制度は、当該不動産の共有者それぞれに適用が可能となりますので、夫婦であれば最大6,000万円の売却益が非課税となります。

3000万円控除については、以下の記事でも詳しく解説しているので、併せて参考にしてください。

住宅ローンを夫婦で組むデメリット

住宅ローンを夫婦共有名義するデメリットは、以下の通りです。

- 一方が無収入になるリスクがある

- 離婚時の調整が複雑になる

夫婦共有名義の住宅ローンには、メリットだけでなくデメリットも存在します。

住宅ローンを夫婦共有名義にすべきかどうか迷っているなら、デメリットを考慮したうえで申し込みすることをおすすめします。

住宅ローンを夫婦共有名義にするデメリットを見ていきましょう。

一方が無収入になるリスクがある

夫婦の共有名義にした場合、住宅ローンの負担者に非正規雇用者などがいると、長期的に安定した収入を得られないリスクを考えておく必要があります。

特に女性は出産や子育てで離職する可能性がありますので、注意が必要です。

住宅ローンを組んだ際に出産後も働くことを予定していても、母子の体調や環境によっては離職せざるを得ないケースもあります。

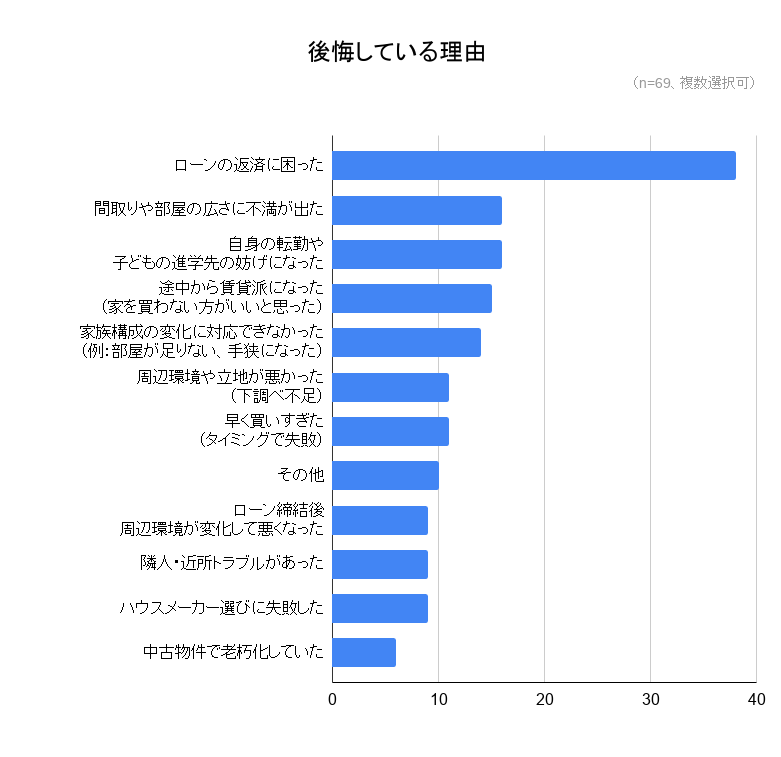

なお、弊社が行ったアンケート調査によると、住宅ローンを組んで後悔した方の割合は約2割にのぼります。

後悔した理由の1位は、「ローンの返済に困った」でした。

参照元:訳あり物件買取プロ|全国377人にアンケート調査!住宅ローンを組んで後悔しているのは全体の約2割、後悔している理由とは?

夫婦共有名義で住宅ローンを組めば、借入額を増やすことができます。

しかし、その分毎月の返済額も増える点に気をつけなければなりません。

もし夫婦のうちのどちらかが働けない状況に陥った場合、ローンを返済するのが難しくなる可能性もあります。

そのため、夫婦共有名義の住宅ローンを組む際は、将来のライフプランも踏まえて考えることをおすすめします。

離婚時の調整が複雑化する

夫婦共有にした場合、離婚時の財産分与などの調整が複雑化する可能性があります。

共有名義の自宅の売却においては、共有者全員の署名と捺印が必要となります。

また、それ以前の売る・売らないという協議自体も、関係性がこじれてしまっているなどの理由でなかなか進まない事が多いため、より複雑化することが多いです。

加えて、どちらか一方が家に住み続ける場合は、贈与とみなされるケースもありますので、注意が必要です。

離婚した場合の住宅ローンはどうなるか?

結婚した夫婦がマイホームを手に入れるのは結婚の一つの目標と言えるでしょう。

しかし、その後夫婦仲が悪くなってしまい離婚に至った場合、後に残る住宅、ひいては住宅ローンの負担はどうなるのでしょうか?

ここでは、離婚した場合の住宅ローンについて考えてみたいと思います。

以下にも詳しくまとめています。

離婚時の不動産売却

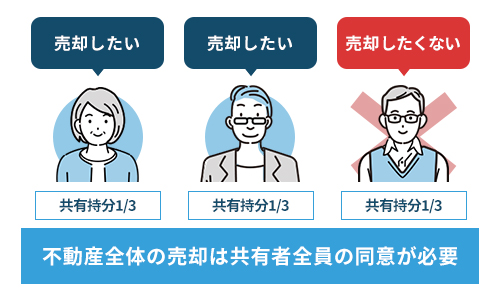

夫婦共有名義の家を売却する際には、共有者全員の同意が必要です。

しかし、夫妻で考えが一致せず、協議が一向に進まないといったことがよくあります。

売却するにしても、売却額と住宅ローンの残額の兼ね合いもありますし、一方が住み続ける場合も贈与税などについての検討が必要になります。

ここでは、離婚時に不動産を売却する際のポイントについて考えてみたいと思います。

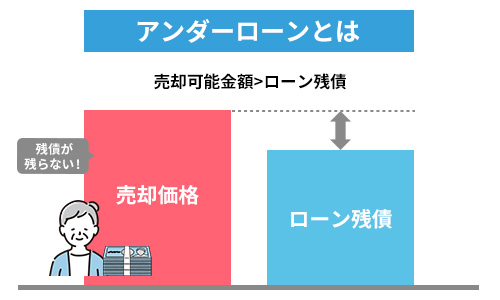

アンダーローン(残債<売却額)の場合

ローン残債よりも売却が高いケースを「アンダーローン」と呼びます。

アンダーローンの場合、売却によって住宅ローンを完済することができるので最も理想的と言えるでしょう。

税金などを引いて残った売却益は、財産分与の対象として夫婦で分けることができます。

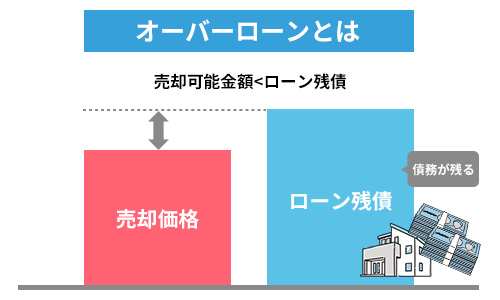

オーバーローン(残債>売却額)の場合

売却額よりも残債の方が多い場合を「オーバーローン」と呼びます。

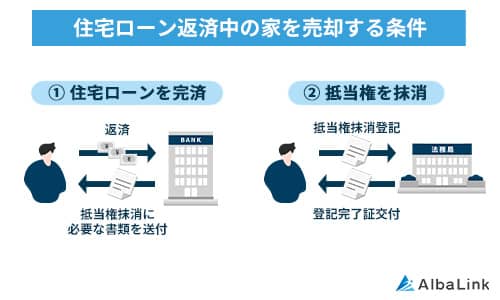

不動産売却時には、住宅ローンを完済して抵当権を外すことが必要ですが、オーバーローンの状態では抵当権を外すことができませんので、当然不動産を売却することもできません。

オーバーローンの金額が少額であれば、手持ち金で支払うという選択肢もあります。

なお、住宅ローン返済中の家を売却する方法は、以下の記事で詳しく解説しています。

夫(名義人)が居住を続ける場合

住宅ローンの名義人である夫がそのまま居住し続けるケースです。

その場合、完全な単独名義であればわかりやすく、特に問題となることはありません。

しかし、夫の住宅ローンの連帯保証人が妻になっている場合は、夫が支払いができなくなった場合の債務を妻が負う可能性があります。

妻が連帯保証人になっている場合は、別の親族に変更してもらうなどの対応が必要です。

妻も含めた非名義人が居住する場合

養育費が支払えないなどの場合、妻が居住し続け、夫が支払いを負うケースが考えられます。

この場合、妻(や子ども)の離婚後の住まいの不安がないことがメリットですが、夫の住宅ローンの支払いが滞るなどの理由で強制退居となる可能性があります。

離婚前に夫妻の収入や雇用状況なども踏まえて住宅ローンの支払をどうするかを考えておくことが重要です。

なお、以下の記事では離婚後に住宅ローンの名義人以外が共有名義の家に住み続けるリスクを解説しています。

併せて参考にしてください。

住宅ローンの名義変更

住宅ローンの支払い中に共有名義から単独名義にするなどの変更は難しいことが一般的です。

住宅ローンの融資にあたっては、金融機関は名義人が継続的に居住し、安定した収入があることなどを前提に審査を行っています。

そのため、名義人の変更は難しいのですが、金融機関が求める条件を満たしていれば必ずしも不可能というわけではありません。

とはいえ、難しいことに変わりはありませんので、事前に金融機関に相談することをおすすめします。

なお、離婚に伴う共有不動産の名義変更についてより詳しく知りたい方は、以下の記事をご覧ください。

まとめ

ここまで、夫婦で住宅ローンを組む際のポイントについて、名義・住宅ローンの契約形態、共有名義のメリット・デメリットなどについて解説してきました。

夫婦で組む住宅ローンについての理解を深めていただくことができたと思います。

例えば、ペアローンは2人で負担を分け合えることに加えて、控除などの優遇も2倍になるなどのメリットの大きさを知れば、利用したいと考える方も多いことでしょう。

しかし契約までにかかる手間暇、手数料なども2倍になること、夫妻のどちらかが負担できなくなった場合に背負う責任の大きさなどもしっかり加味して検討する必要があります。

夫婦で住宅ローンを組む際はメリットだけでなく、デメリットまでしっかりと把握しておくことが重要です。

もし夫婦共有名義の住宅ローンを組んで離婚することになった場合は、不動産も財産分与の対象となります。

財産分与は不動産の売却金額を夫婦で公平に分けるケースが一般的ですが、共有者全員の同意がなければ売却はできません。

しかしそのような場合でも、あなたの共有持分のみなら自由に売却が可能です。

ほかの共有者の同意はいらないので、共有持分を売却することでスムーズに共有状態を解消できるでしょう。

なお、弊社AlbaLink(アルバリンク)では全国の共有持分を積極的に買い取っている専門の買取業者です。

過去には訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

弁護士とも提携しているため、共有者との話し合いもすべて弊社にお任せください。

共有不動産に関するご相談だけでも大歓迎です。

相談は無料で受けつけておりますので、プロのアドバイスを聞きたい、共有持分をいくらで売却できるのかが知りたいといって方は、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら