夫婦共有名義で住宅ローンを組むと2人分の住宅ローン控除が適用される

夫婦共有名義で住宅ローンを組むと、夫婦それぞれで住宅ローン控除を受けられます。

共有名義とは、不動産を複数人で所有する形態で、住宅ローン控除はそれぞれの持分とローン負担に応じて受けられます。

控除額は年末時点の借入残高の0.7%で、新築や買取再販住宅は原則13年間、中古住宅は10年間適用されます。

こうした税金面での優遇を理由に共有名義の住宅ローンを選択しようと考えている方もいるのではないでしょうか。

しかし、そもそも住宅ローン控除とはどのような制度なのか、夫婦で住宅ローンを借りたときの控除額はいくらなのかなどについてよく分からない方も多いでしょう。

そこでまずは住宅ローン控除制度の概要や夫婦共有名義の住宅ローンを組んだときの控除額について解説します。

住宅ローン控除の概要

住宅ローン控除は毎年末の住宅ローン残高の0.7%を所得税と住民税から控除できる制度のことで、適用される主な条件は以下となります。

住宅ローン控除の主な適用条件

- 省エネ基準に適合した住宅(2024年1月以降に新築の場合)

- 自身が住む目的で購入した住宅

- 床面積が50㎡以上、居住部分が1/2

- 新築した日又は取得した日から6ヶ月以内に居住し、控除を受ける年の12月31日までに居住

- 年収が3,000万円以下

- 住宅ローンの借入期間が10年以上あること

- 居住した年の前後各2年間に、3,000万円の特別控除等の特例を使っていないこと

- 中古住宅の場合は築年数が20年以内、マンション等は25年以内であること

- 築年数20年以上の建物の場合、耐震基準適合証明や住宅性能評価を受けていること

※新築住宅の床面積要件について、令和5年以前に建築確認を受けたものは40㎡以上に緩和(合計所得金額1,000万円以下の者に限る)。

また、令和4(2022)年度の税制改正により控除率がそれまでの1%から0.7%に引き下げされた点は押さえておきましょう。

改正内容をまとめると、以下の表のとおりです。

| 住宅の種類 | 居住年 | 借入限度額 | 控除率 | 控除期 | 最大控除額 |

|---|---|---|---|---|---|

| 認定住宅 | 2022・2023 | 5,000万円 | 0.7% | 13年 | 455万円 |

| 2024・2025 | 4,500万円 | 409.5万円 | |||

| ZEH水準省エネ住宅 | 2022・2023 | 4,500万円 | 409.5万円 | ||

| 2024・2025 | 3,500万円 | 318.5万円 | |||

| 省エネ基準適合住宅 | 2022・2023 | 4,000万円 | 364万円 | ||

| 2024・2025 | 3,000万円 | 273万円 | |||

| 上記以外の住宅 | 2022・2023 | 3,000万円 | 273万円 | ||

| 2024・2025 | 2,000万円 | 10年 | 140万円 | ||

| 認定中古住宅など | 2022~2025 | 3,000万円 | 210万円 | ||

| その他の中古住宅 | 2,000万円 | 140万円 |

認定住宅

耐震性や省エネルギー性などを備えた「認定長期優良住宅」および二酸化炭素の排出量を一定以下に抑えられる「認定低炭素住宅」のこと

ZEH水準省エネ住宅

太陽光発電等によるエネルギーの創出で年間の消費エネルギー量がおおむねゼロ以下となる住宅

省エネ基準適合住宅

省エネルギー性に優れた住宅

令和4年度税制改正により、原則として2024年1月以降に建築確認を受けて新築された住宅は、省エネ基準に適合することが住宅ローン減税の必須要件となりました。

また、住宅ローン減税の申請時には、省エネ基準以上適合の証明書が必要になります。

引用元:国土交通省|住宅ローン減税

購入する住宅の種類や居住年によって住宅ローン控除の対象となる借入限度額や控除期間が異なる点には注意が必要です。

また、住宅ローン控除の減税額が所得税から引き切れなかった分は住民税からも控除できますが、住民税から差し引ける金額は「所得税の課税所得の5%(最大で9万7,500円)」へと引き下げられたため、住宅ローン控除を最大限活用できない可能性がある点には気をつけましょう。

たとえば5,000万円の住宅ローンを組んで認定住宅を購入した際の年間最大控除額は35万円ですが、所得税が15万円の場合だと、住民税の最大控除額9万7,500円を合わせても24万7,500円までしか減税が適用されないということです。

参照元:住宅ローン減税 – 国土交通省

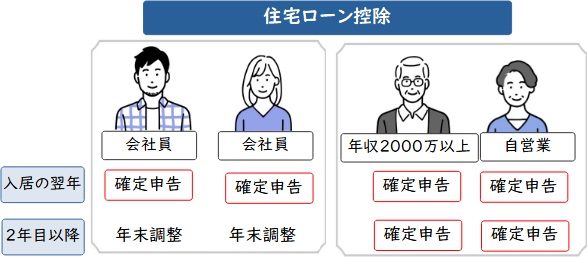

住宅ローン控除を受けるには、入居した翌年に確定申告をする必要があります。

給与所得のみの会社員の場合2年目以降は年末調整で住宅ローン控除を受けられますが、自営業者や年間収入2,000万円以上、給与所得・退職金以外の所得が年間20万円以上ある場合などのときは2年目以降も確定申告が必要です。

夫婦共有名義の住宅ローンを組んだときの控除額

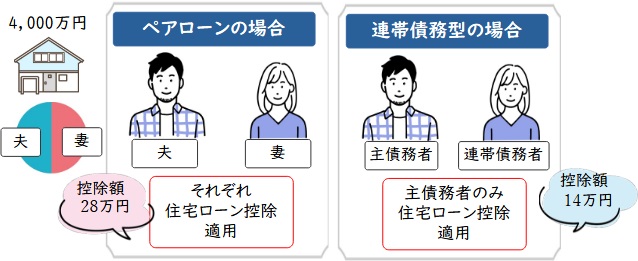

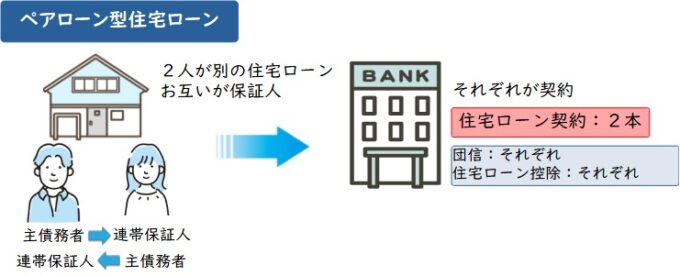

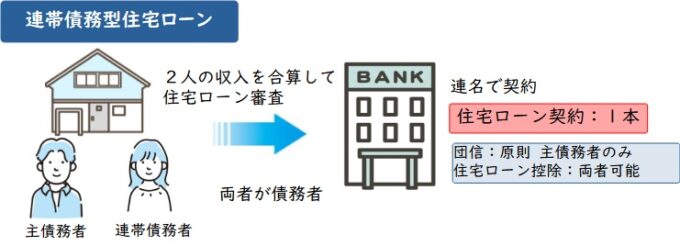

夫婦で住宅ローン控除を受ける場合は「ペアローン」、あるいは「連帯債務型の住宅ローン」を利用する必要があります。

たとえば夫婦で2,000万円ずつ、合計4,000万円のペアローンを組んで認定住宅を購入したときの年間最大控除額は1人あたり「2,000万円×0.7%=14万円」。

夫婦2人分では最大で28万円の控除を受けられます。

ただし「連帯保証型の住宅ローン」では1人分の住宅ローン控除しか受けられない点には注意が必要です。

夫婦で住宅ローンを組む際のメリットやデメリットについて詳しく知りたい方はこちらの記事をご覧ください。

また以下の記事では、共有名義と夫単独名義の住宅ローンではどちらがお得なのかを徹底解説しています。

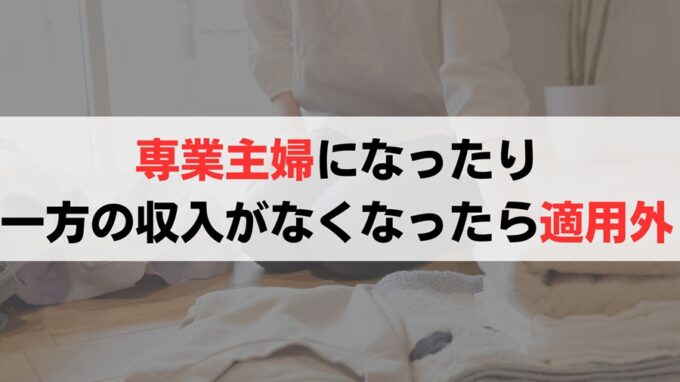

夫婦共有名義の住宅ローンで妻が専業主婦になると住宅ローン控除は適用されない

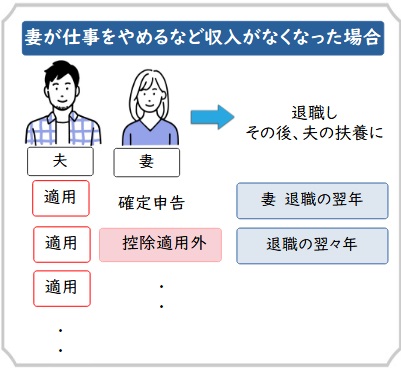

住宅ローン控除は所得税が減税される制度のため、所得がなければ適用されません。

そのため夫婦共有名義の住宅ローンを組んでいても、妻が専業主婦となって収入がなくなれば妻分の住宅ローン控除が利用できなくなる点はしっかりと押さえておきましょう。

ここでは、妻が退職して専業主婦となったときにこれまで適用されていた住宅ローン控除はどうなるのか、手続きはどうすればよいのかについて解説します。

年の途中で退職して所得がある場合は住宅ローン控除が適用される

退職するタイミングは人によって異なります。

年末の区切りがよい時点で辞める方もいれば、年度の途中で退職を選択する方もいるでしょう。

前述のように、住宅ローン控除を受けるには入居した翌年に確定申告が必要ですが、会社員の場合、2年目以降は年末調整で対応可能のため、確定申告は必要ありません。

しかし年の途中で退職して専業主婦となった場合は年末調整の対象外のため、確定申告をしなければならない点には気をつけましょう。

この場合は、退職する年の1月から退職月までの所得を計算して確定申告をすれば、過払いとなっている所得税の還付を受けられます。

また、納める所得税の金額を上限として住宅ローン控除が適用されるため、忘れずに確定申告を行いましょう。

収入がなくなれば住宅ローン控除を利用できなくなる

退職後、夫の扶養に入って1年間収入がないときは所得税も住民税も発生しないため、住宅ローン控除は適用されません。

この場合、受けられる控除は夫分のみです。

専業主婦となり、これまで受けていた住宅ローン控除はいったいどうなるのか、特別な手続きが必要なのかといった疑問を抱く方もいるかもしれませんが、住宅ローン控除はあくまでも所得税から減税される制度です。

納めるべき所得税がない場合は確定申告をする必要はなく、住宅ローン控除の利用を停止する手続きも不要です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

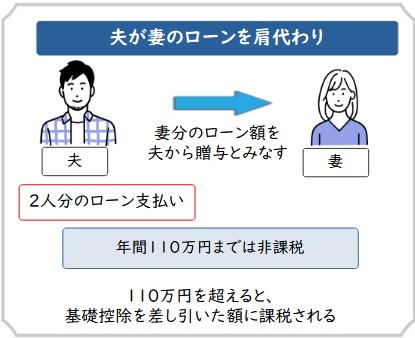

妻の住宅ローンを夫が代わりに支払うと贈与税が課せられる

夫婦の共有名義で住宅ローンを組んでいる場合は、夫と妻それぞれに返済義務が課せられます。

専業主婦となって収入がなくなっても、妻分の住宅ローンは妻が返済し続けなければならないのです。

このとき、夫が妻分の住宅ローンを代わりに返済する方法もありますが、夫が妻の住宅ローンを肩代わりすると贈与と見なされて贈与税が発生する点には注意が必要です。

贈与税の税率は以下のとおりです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

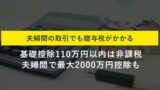

なお、贈与税には基礎控除があり、年間110万円までの贈与であれば税金はかからない点を押さえておきましょう。

基礎控除後の課税価格 500万円 - 110万円 = 390万円

贈与税額の計算 390万円 × 20% - 25万円 = 53万円

場合によっては予想外に多額の税金を納めなければならないケースも出てくるため、注意が必要です。

住宅を共有名義にしたときに贈与税が発生するケースと税金の計算方法についてさらに詳しく知りたい方は、こちらの記事をご参照ください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

専業主婦となった妻が住宅ローンを支払えないときの対処法と注意点

専業主婦になったら収入がなくなって住宅ローンを返済できない

夫が代わりに支払うと無駄な贈与税が発生してしまう・・・・・・

このような場合にいったいどのように対処したらよいのか、頭を悩ませている方もいるのではないでしょうか。

妻が専業主婦となったことで住宅ローンの支払いが難しくなったときは、住宅ローンを借り換えて夫の単独名義にすることをおすすめします。

ここでは、住宅ローンを夫の単独名義にする方法や注意点について解説します。

住宅ローンを借り換えて夫の単独名義にする

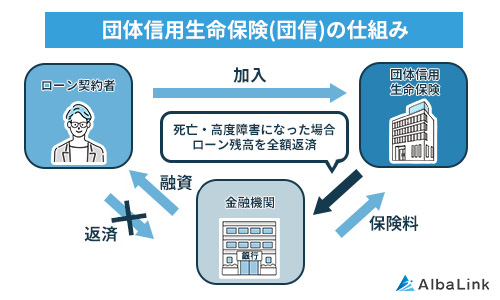

夫婦共有名義で住宅ローンを組んでいるときは夫と妻それぞれが返済しなければなりませんが、住宅ローンを借り換えて夫の単独名義とすることで妻の支払い義務がなくなります。

また新たに夫単独名義の住宅ローンを組むにあたっては団体信用生命保険への加入が必須であり、万一の事態が起こった場合は保険金で住宅ローンの残高が完済されるため、専業主婦である妻にしわ寄せがいくこともありません。

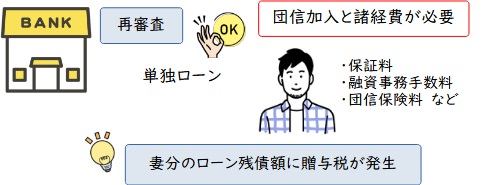

ただし、この場合はほかの金融機関で改めて住宅ローンを組む形となるため、新規借り入れ時と同様、金融機関の審査を受ける必要があります。

金融機関の審査を通過しなければ当然借り換えはできないため注意しましょう。

夫のみの収入でいくら借りられるのかを把握することが大切です。

一方、夫の単独名義で新たに住宅ローンを借り換える際は保証料や融資事務手数料、団体信用生命保険料といった諸経費も別途かかる点にも気をつけたほうがよいでしょう。

金融機関によって諸費用やローンの金利が異なるので、比較検討することも必要です。

住宅ローン借り換え時には妻分のローン残債に応じた贈与税が課せられる点に注意

金融機関の審査が通って無事に住宅ローンを借り換えられたとしても、それですべてが終わりというわけではありません。

夫の単独名義で新たに組んだ住宅ローンで妻分の残債を返す形となるため、妻のローン残債に応じた贈与税が発生してしまうのです。

たとえば妻の住宅ローン残債が1,000万円だった場合の贈与税は以下のとおりです。

(1,000万円-110万円)×40%-125万円=231万円

贈与税は贈与を受けた側、つまりこの場合は妻に課せられるため、妻が確定申告をして贈与税を納めなければならない点に注意が必要です。

贈与税の基礎控除額110万円の範囲で贈与する

贈与税の年間基礎控除額は110万円です。

この範囲での金銭のやりとりであれば贈与税は発生しません。

たとえば夫が妻名義の住宅ローンを月8万円ずつ返済したとすると、年間で96万円負担することになりますが、基礎控除額内に収まっているため、贈与税を納める必要はないのです。

ただし、一定の金額を数年にわたって分割して贈与する契約であると税務署に見なされてしまった場合は贈与税が課せられてしまうことがあるので、毎年贈与契約書を交わし、それに基づいて贈与を行うことをおすすめします。

参照元:e-Gov法令検索|相続税法第9条

なお、以下の記事では共有名義の住宅ローンを繰り上げ返済したときに贈与税が発生するケースについて解説しているので、併せて参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義のトラブルを避けるには単独名義がおすすめ

夫婦共働きのうちは夫婦共有名義の住宅ローンを組んでも返済に困ることはないでしょう。

しかし妻が専業主婦となった場合は、妻名義の住宅ローンの返済が難しくなります。

夫が妻の住宅ローンを肩代わりしようとしても贈与税が発生してしまう点もデメリットのひとつです。

また、共有名義とすることで「売却がしにくくなる」「離婚・相続時にトラブルが起こりやすい」などのデメリットが生じてしまいます。

このような事態を避けるためにも、住宅ローンは最初から単独名義で組むことをおすすめします。

ここでは、夫婦共有名義で住宅ローンを組んだ際に起こりやすいトラブル事例やトラブルを避けるための方法について解説します。

夫婦共有名義の住宅ローンを組むと起こり得るデメリット

夫婦共有名義の住宅ローンを組む際に発生しやすいトラブルは以下のとおりです。

ひとつずつ見ていきましょう。

一方の収入が減った際に返済が困難となる

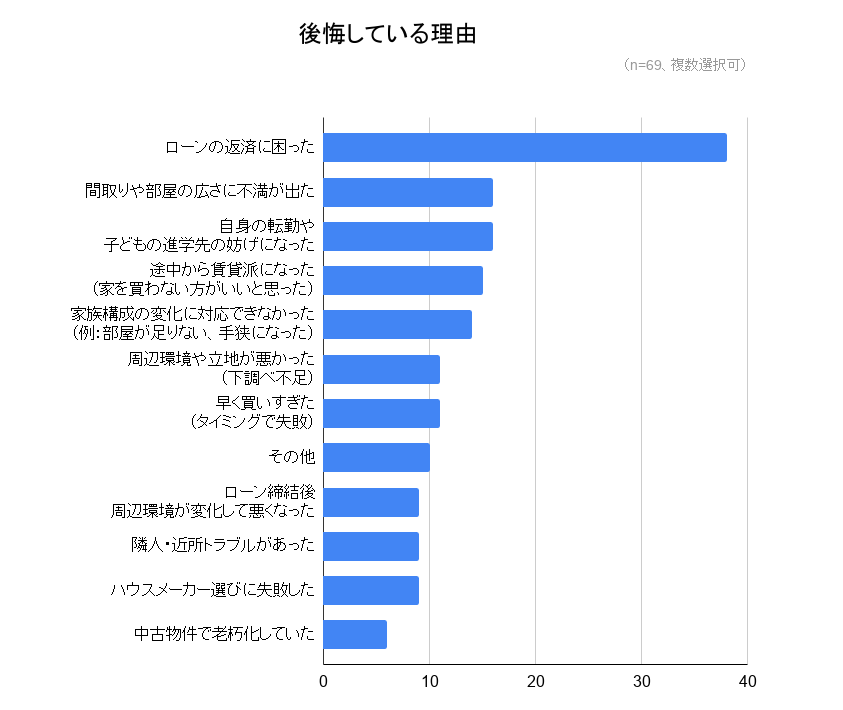

夫婦共有名義の住宅ローンは夫婦それぞれが返済義務を負う形となるため、どちらかの収入が減少する、もしくはなくなった場合は返済が難しくなるでしょう。

実際、弊社が行ったアンケート調査によると、住宅ローンを借りて後悔している理由の第1位は「ローンの返済に困った」でした。

参照元:訳あり物件買取プロ|全国377人にアンケート調査!住宅ローンを組んで後悔しているのは全体の約2割、後悔している理由とは?

また、支払いができないからといって夫婦間で資金のやりとりをした場合は贈与税が課せられる点もデメリットです。

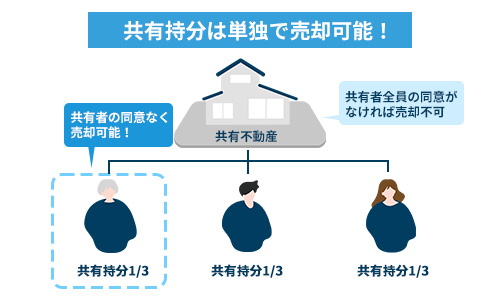

共有者の同意を得られない場合は勝手に売却できず、離婚時にトラブルが起こりやすい

共有名義の不動産の場合、ほかの共有者の同意を得なければ勝手に売却できません。

【共有不動産の法律行為】

たとえば離婚することになった際、不動産を売却して持分に応じて現金を分け合えればとくに問題はありませんが、どちらかがこのまま家に住み続けたいと主張した場合はそれができないため、家の処遇を巡って夫婦間でもめ事が起こる可能性があります。

このような場合は、どちらかが相手の持分を買い取ることで共有状態を解消できます。

共有持分のみであればほかの共有者の承諾を得なくても処分が可能なため、共有持分を専門に取り扱う買取業者に買取を依頼する方法もあります。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)。

また、離婚後も共有名義不動産に住むリスクについて以下の記事で詳しく解説しているので、併せて参考にしてください。

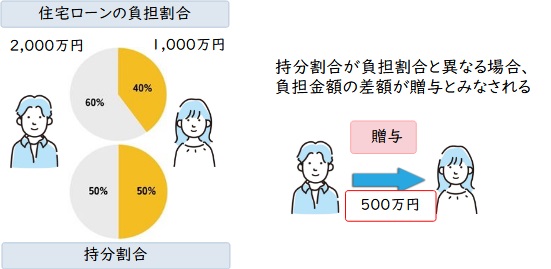

購入資金の負担割合と持分割合が異なると贈与税が課せられることがある

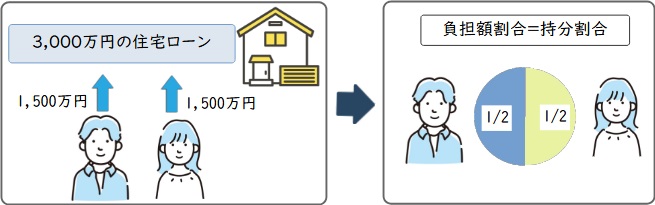

夫婦共有名義の住宅ローンを組む場合は負担割合に応じて持分を所有権登記します。

たとえば3,000万円の住宅を購入する際に夫と妻で1,500万円ずつローンを組んだときの持分は、それぞれ2分の1です。

しかし夫が2,000万円、妻が1,000万円の住宅ローンを組んだにもかかわらず、所有権登記の持分をそれぞれ2分の1とした場合、妻が本来負担しなければならない金額と実際の負担金額に500万円の差額が発生します。

このようなケースでは夫から妻へ500万円の贈与があったと見なされて妻側に贈与税が課せられてしまうため、共有名義にするときは負担割合と持分割合を揃えることが大切です。

共有持分の割合の決め方について知りたい方は、以下の記事をご参照ください。

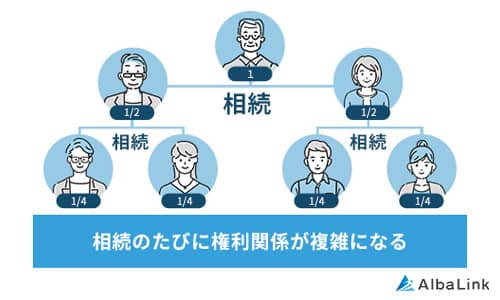

相続時にトラブルが発生する可能性がある

仮に夫婦のどちらかが亡くなって相続人が複数いる場合、共有名義の持分が細分化されて権利関係が複雑となる恐れがあります。

不動産を売却したいと考えても共有者全員の同意が不可欠のため、思うように事が運ばずに時間や手間がかかってしまうでしょう。

また、自分の持分のみであれば自由に処分できるため、いつの間にか共有者が見知らぬ第三者に持分を売却してしまう可能性もあります。

第三者がほかの共有者に対して家賃を請求したり、持分の買取を迫ったりするトラブルが発生しないとも限りません。

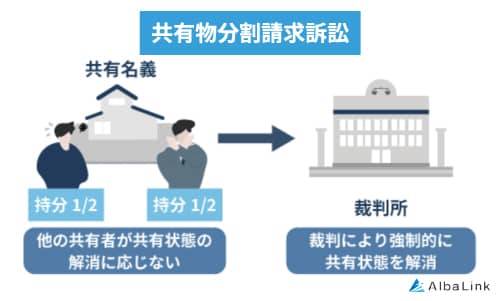

もし買取交渉が難航した場合は、「共有物分割請求」を起こされる可能性もあります。

請求があったときは共有物の分割について話し合わなければならず、協議がまとまらなかった際は「共有物分割訴訟」という裁判により、どちらかが代償金を支払うか、共有物を強制的に売却した金額を分けるかなどの対応を取らなければならないため、注意が必要です。

共有物分割訴訟については、こちらで詳しく解説しています。

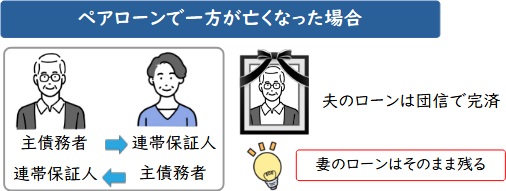

配偶者が死別した際に遺族側のローンが残る

住宅ローンの加入時に団体信用生命保険に加入していれば、契約者が死亡した際に保険金で残債を完済できます。

連帯債務型の住宅ローンを組んでいる場合は夫婦どちらも団体信用生命保険への加入が可能なため、夫婦のどちらかが亡くなっても保険金による全額弁済を受けられます。

しかしペアローンの場合は夫婦それぞれが住宅ローンを組む方式のため、どちらかが死亡したときは名義人の残債のみしか免除されず、遺族側の住宅ローンは引き続き返済し続けなければなりません。

将来専業主婦になる可能性がある場合は夫の単独名義で住宅ローンを組む

2人分の住宅ローン減税の控除を受けるために共有名義の住宅ローンを組もうと考えている場合は、まず将来のライフプランをしっかりと検討しましょう。

住宅ローン控除を受けられる期間は最大で13年です。

住宅ローンを組むときは共働きを続けるつもりでいても、10数年の間に出産や介護などを理由に妻が退職せざるを得ないケースも出てくるでしょう。

妻が専業主婦となって収入がなくなっても住宅ローンの支払いは続きます。

また、住宅ローン控除の恩恵にもあずかれなくなってしまいます。

将来的に専業主婦となる可能性がある場合は、最初から夫の単独名義で住宅ローンを組むことでのちのトラブルを避けられるでしょう。

もし共有名義にする場合は妻の貯蓄を頭金に充当する

もし妻に負担がかからない方法で共有名義にしたい場合は、妻が頭金を負担し、残りを夫が単独で住宅ローンを組む形を取るとよいでしょう。

このケースでは、たとえ妻が将来専業主婦となっても住宅ローンの返済義務を負わなくて済みます。

ただし、持分割合を登記する際には注意が必要です。

資金の負担割合と持分割合が異なる場合は贈与税が発生する可能性があるため、資金の負担割合に応じて登記しましょう。

たとえば4,000万円の住宅のうち妻が現金で500万円、夫が住宅ローンで3,500万円を負担する場合は、妻が8分の1、夫が8分の7の割合で所有権登記をすれば、問題ありません。

まとめ

夫婦共有名義で住宅ローンを組むと、夫と妻それぞれが住宅ローン控除を受けられるメリットがあります。

しかし住宅ローンの返済途中で妻が専業主婦となった場合は、妻の収入がなくなるため住宅ローン控除が適用されなくなります。

また、妻の収入がなくても妻名義の住宅ローンを支払い続けなければなりません。

夫が妻の住宅ローンを肩代わりすると贈与税が発生してしまう点もデメリットです。

共有名義の住宅ローンを組んだにもかかわらず、妻が専業主婦となる場合は住宅ローンを借り換えて夫の単独名義にすることをおすすめします。

共有名義の住宅ローンを組もうと検討している場合は、まずは今後のライフプランを考えましょう。

将来的に妻が専業主婦となるのであれば、最初から夫の単独名義で住宅ローンを組むことでさまざまなトラブルを避けられます。

夫婦共有名義の住宅ローンを組む際は、メリットとデメリットをしっかりと把握し比較したうえで、資金計画を立てるようにしましょう。

なお、妻が専業主婦となって収入がなくなったことをきっかけに住宅ローンの返済が厳しくなった場合には、共有名義不動産を売却した金額で完済するのも選択肢のひとつです。

弊社AlbaLink(アルバリンク)では、共有名義不動産をはじめ、全国の物件を積極的に買い取っている専門の買取業者です。

フジテレビの「newsイット!」をはじめ、数々のメディアにも訳アリ物件専門の買取業者として紹介されています。

住宅ローンの返済が厳しく滞納せざるを得ない状況に陥る前に、ぜひ弊社までご相談ください。

弊社があなたの共有名義不動産を速やかに、かつ適正価格で買取いたします。

相談・査定はこちら

相談・査定はこちら