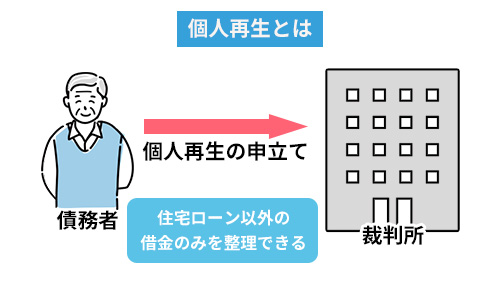

個人再生は借金を大幅に圧縮できる手続き

個人再生とは、現在、債務者が抱えている借金のすべて(租税公課などの一般優先債権や、共益債権を除く)を大幅に圧縮する債務整理手続きです。

まずは、個人再生とはどのような手続きなのかについて、詳しく解説します。

裁判所の判断で借金を大幅に減額できる債務整理手続き

個人再生は裁判所の判断で借金を大幅に圧縮する債務整理手続きです。

債務者から申立てを受けた裁判所は、申立人の借金状況や財産状況を確認したうえで、以下の範囲内で借金を減額する決定を下します。

一般的に、換金できる財産を持っていない債務者は、民事再生法で定められた以下の金額が最低弁済額になります。

| 借金合計額 | 最低弁済額 |

|---|---|

| 100万円未満 | 全額 |

| 100万円以上500万円未満 | 100万円未満 |

| 500万円以上1,500万円未満 | 1/5 |

| 1,500万円以上3,000万円未満 | 300万円 |

| 3,000万円以上5,000万円未満 | 1/10 |

参照元:民事再生法|第231条(再生計画の認可又は不認可の決定)

住宅ローン残債等を除いた負債総額が5000万円を超える場合は、個人再生を選択できません。5,000万円を超える場合は、通常の民事再生手続きになり、手続きが個人再生よりもさらに複雑になります。

価値のある財産を所有している方は、「清算価値保障原則」に従って、最低弁済額が決定します。

債務者が一定以上の財産を所有している場合は、「最低でもその金額分の借金を返済しなさい」というのが清算価値保障原則です。

共有不動産を所有されている方のうち、共有持分が価値として認められた場合は、この方法によって算出された金額が最低弁済額になります。

ただし、民事再生法の定めによる最低弁済額のほうが多い場合は、そちらが最低弁済額になります。

「500万円」が清算価値になります。

よって、この金額もしくは、民事再生法で定められた最低弁済額のいずれか高いほうが最低弁済額です。

また、一般的な個人再生は、債権者の半数以上の不同意が出ないことが必要です(不同意である債権者のみが届け出る必要があり、意見を述べない債権者は同意したものとみなされるため)。

もしも債権者の半数以上の不同意により個人再生が認められなかった場合には、給与所得者再生や自己破産などの別の手続きを検討すべきとなります。

給与所得者等再生は、会社員のように安定した収入がなければ利用できませんが、債権者の同意なく裁判所の判断のみで借金を減額できます。

ただし、可処分所得(公租公課や、最低限度の生活費を控除した残額)の2年分が最低弁済額になります。

そのため、可処分所得が300万円ある方は、600万円が最低弁済額になるため、再生手続による債務減額の効果が低い、もしくは効果がないということになるかもしれません。

住宅ローン以外の借金のみを整理できるのが特徴

民事再生(個人再生含む)最大の特徴が「住宅ローン以外の借金を整理できる」という点です。

民事再生には「住宅資金特別条項(住宅ローン特則)」という制度があり、この制度を利用することによって、住宅ローンを残したまま借金の減額が可能です。

そのため、借金の返済が苦しいと感じている方でも、自分の住まいを残したまま借金を減額できます。

なお、共有名義で住宅ローンを組むリスクについては、以下の記事で詳しく解説しています。

清算価値保障原則の目的

マイホームなどの財産を所有している方が個人再生を行う場合は、その財産評価額に応じて最低弁済額が決定します。

民事再生法で判断をすると200万円です。

しかし、500万円分の財産を保有されている場合の最低弁済額は、清算価値保障原則によって500万円になります。

このように、財産を保有したまま個人再生手続きを開始すると、借金の減額幅が少なくなってしまいます。

ではなぜ、清算価値保障原則という制度が設けられているのでしょうか。

次に、清算価値保障原則の目的について、詳しく解説します。

債権者の利益を守るのが目的

清算価値保障原則の目的は、債権者の利益を守るためのものです。

債務者が破産した場合に債権者がもらえるはずだった配当額に対する最低限の期待(価値)を保障するためのもの。

個人再生手続きは、本来は返済するべき借金の一部を裁判所の判断で、減額する法的手続きです。

そのため、お金を貸した債権者側は、本来であれば返済を受けられるはずだったお金が返ってきません。

つまり、債権者が大きな損害を受けることを意味します。

それでも個人再生という手続きが存在する理由は、経済的に窮境にある債務者を救済し、再建のお手伝いをするためです。

とはいえ、債権者も損害を受けるため、ある程度保護をする必要があります。

なぜなら、清算価値を下回る最低弁済額による再生を認めてしまうと、債務者にとっては自己破産よりも個人再生の方が借金減額の利益が大きい(債権者にとっては損失が大きい)という逆転現象が生じてしまうためです。

仮に、清算価値保障原則によって決められた最低弁済額を返済できなくても、最悪、その財産を処分すれば弁済できます。

よって、債務者が所有する財産以上を保護する必要がないという判断のもと、この制度が設けられています。

清算価値が債務額を上回ると個人再生ができない

清算価値が債務額を上回る場合は、個人再生が成立しません。

たとえば、Aさんに500万円の借金があったとしましょう。

そして、Aさんは不動産評価額1,000万円の不動産を所有し、住宅ローンが500万円残っていたとします。

1,000万円(不動産評価額)-500万円(住宅ローン残債)=500万円(清算価値)

上記例の場合、清算価値が500万円であるため最低弁済額は500万円になります。

ところが、Aさんの借金残債は500万円であるため、個人再生をしても借金を減額できません。

なぜなら、清算価値保障原則に反する場合には、「再生債権者の一般の利益に反するもの」として再生計画が不認可となり、再生手続できないということになるからです。

参照元:民事再生法231条1項、174条2項4号

このように、清算価値と借金の残債の金額次第では個人再生が成立しなかったり、減額できる借金額が少なかったりするでしょう。

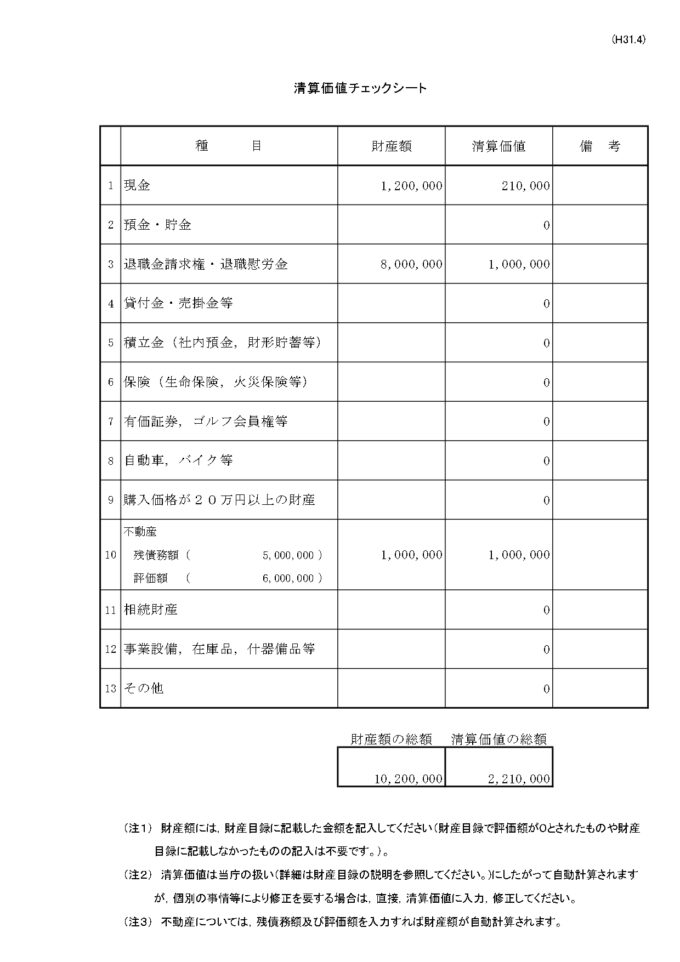

個人再生の清算価値算出シートに金額を記入する

清算価値を算出する際には、裁判所の「清算価値算出シート(清算価値チェックシート)」を利用すると簡単です。

以下の事例のように、項目ごとに金額を記入していきます。

引用元:裁判所|清算価値チェックシート

金額が不明な場合は、弁護士などの専門家に相談したうえで作成することをおすすめします。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有不動産の個人再生の清算価値計算方法

共有不動産を所有されている方が個人再生を行う場合は、共有持分の評価額が清算価値になります。

たとえば、夫婦で不動産評価額が5,000万円の不動産を1/2ずつ所有していた場合、2,500万円が清算価値になります。

ただし、この計算はあくまでも住宅ローンが残っていない場合です。

住宅ローンが残っている場合は、不動産評価額から差し引くことができるため、清算価値を引き下げられる可能性があります。

次に、共有不動産の清算価値の計算方法について、詳しく解説します。

査定を行って不動産の価値を把握する

共有不動産の清算価値を把握するために、まずは不動産の価格を把握しなければいけません。

不動産の価格査定は、不動産会社で行っている無料査定で行うのが一般的です。

この無料査定は「机上査定」とも呼ばれる簡易的な査定方法です。

また、毎年発行される固定資産税評価額から算出しても良いです。

【固定資産税評価額が記載された固定資産評価証明書の見本】

いずれかの方法で不動産の価格を算出し、共有持分で割った金額が個人再生を行う人が持っている不動産の価値になります。

ただ、不動産の価値がそのまま清算価値になるわけではありません。

住宅ローンが残っている場合は、不動産価格から差し引いた金額が清算価値になります。

清算価値が債務を上回る場合は個人再生ができない場合がある

不動産価値から住宅ローン残高を差し引いた清算価値が、債務を上回る場合は個人再生が成立しません。

たとえば、不動産の価値が5,000万円であり、個人再生を検討しているAさんの共有持分が1/2だった場合、Aさんは2,500万円の財産を所有していることになります。

仮に、Aさんの住宅ローンが、2,000万円残っていたとしましょう。

2,500万円(財産価値)-2,000万円(住宅ローン残債)=500万円(清算価値)

上記計算の通り、Aさんが個人再生を行った場合の最低弁済額は500万円です。

よって、借金額が500万円を下回る場合は、個人再生をしても借金を減額することができません。

清算価値が債務を下回る場合は個人再生が成立する

清算価値の価格が債務を下回る場合には、個人再生が成立する可能性が高いです。

たとえば、先ほどと同じように5,000万円の不動産のうちAさんが1/2、2,500万円分の財産を所有していたとします。

仮に、2,000万円の住宅ローンが残っていた場合の清算価値は、500万円です。

この場合、借金総額が500万円を上回る場合は、個人再生による借金減額効果の見込みがあります。

たとえば、Aさんに1,000万円の借金があった場合は、500万円まで減額できます。

また、住宅ローン残高が3,000万円だった場合は、

となるため、Aさんが個人再生をした場合の最低弁済額は200万円(民事再生法の最低弁済額に従うため)です。

住宅ローンが残っていない場合は不動産の価値が清算価値になる

住宅ローン残債がない場合は、共有不動産のうち個人再生をする方の共有持分が清算価値になります。

たとえば、1,000万円の価値がある不動産をAさん・Bさんそれぞれが1/2ずつ共有持分を所有していた場合、それぞれの所有する財産は500万円ずつです。

よって、Aさん・Bさんいずれも個人再生をする場合の最低弁済額は500万円以上になります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

清算価値(最低弁済額)が債務を上回る場合の対処法

清算価値(最低弁済額)を債務が上回る場合は、個人再生をしても借金を減額できません。

もしも、個人再生による借金の減額ができない場合は、以下の方法で借金問題を解決してみてはどうでしょうか。

- 任意整理で借金の利息部分を減額

- 自己破産ですべての借金を免責にする

最後に、最低弁済額が債務を上回ってしまうときの対処法について解説します。

任意整理で借金の利息部分を減額

任意整理は、借金の利息をカットして元金を3年程度で完済できるように、債権者と交渉をする債務整理手続きです。

任意整理をすることによって借金の「利息」が軽減されるため、返済負担が少しだけ、軽減されるでしょう。

また、任意整理の特徴は特定の債務のみを整理できる点です。

住宅ローンを抱えている方は、住宅ローン以外の借金を任意整理できるのがメリットです。

ただし、個人再生と比較すると減額できる借金の額が少ないため、債務者の状況次第では、任意整理をおすすめできません。

個人再生は住宅ローン以外の借金を元金を含めて大幅に減額できる、法的な債務整理手続きです。

一方の任意整理は、あくまでも債権者と交渉を行い、利息のみをカットする債務整理です。

そのため、減額できる金額が少ないため、借金の返済に悩まれている方から見るとメリットは少ないでしょう。

自己破産ですべての借金を免責にする

個人再生による減額が難しい場合は、自己破産ですべての借金を免責にするのも有効です。

自己破産は、住宅ローンを含めたすべての借金が対象になります。

また、住宅ローンが残っていない場合は、住宅が財産と見なされて換価処分の対象です。

しかし、共有者がいる不動産の場合は、自己破産をしても住宅を残しておける可能性があります。

なぜなら、自己破産をしても換価処分の対象になるのは、破産者の共有持分のみであるためです。

換価処分の対象になるのはAの共有持分のみです。

破産手続き開始後は、Aの共有持分のみが競売にかけられることになりますが、Bが買い取ることもできます。

仮に、Bが買い取ることができず、第三者であるCがAの共有持分を取得した場合であっても、Bが自分の共有持分に基づいて権利を主張できます。

その結果、Cに対して一部賃料を支払う形で話がまとまる可能性もあるでしょう。

また、住宅ローンが残っていない場合は、自己破産による債務の中には含まれず「財産」として見なされます。

破産手続きを開始すると、財産はすべて破産管財人の管理下に置かれますが、共有不動産のように売却が困難な財産は破産財団から放棄される可能性があります。

万が一、放棄された場合は、共有不動産をそのまま残しておくこともできるでしょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

今回は、共有不動産を所有している方が個人再生を行うとどうなるのかについて、解説しました。

共有不動産のうち共有持分が、財産として見なされるため、住宅ローン残債を差し引いた金額が清算価値です。

個人再生では、清算価値と民事再生法によって定められている最低弁済額のうちいずれか高額なほうが個人再生後に残る最低弁済額になります。

住宅ローン残高が不動産評価額を下回る場合は、個人再生で借金を減額できない可能性があります。

もしも、個人再生による減額が難しい場合は、任意整理や自己破産といった他の債務整理手続きを検討されてみてはどうでしょうか。

また、個人再生を成功させるには共有持分をできる限り高く売却することも大切です。

弊社AlbaLink(アルバリンク)は、共有持分を専門に取り扱っている不動産買取業者です。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

信頼できる買取業者に共有持分をできる限り高く売却したい方は、ぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)。

-150x150.jpg)

相談・査定はこちら

相談・査定はこちら