共有名義人の親が亡くなっても子が共有持分を取得できるとは限らない

不動産の共有関係にあるあなたの親が亡くなった場合、不動産の権利関係が複雑になるリスクがあります。

前提として、親の持分が自動的に共有者のものになるわけではないことを押さえておきましょう。

亡くなった親の共有持分は、相続財産となるため、誰が相続するかは民法で定められた相続順位や遺言によって決まります。

例えば、亡くなった親に配偶者と自分以外の子がいる場合、親の共有持分は配偶者(自分の母)と自分、自分以外の子で相続する、といった具合です。

相続人の数によっては、親の共有持分を巡って複数の相続人が権利を主張できることになり、結果として意図せず知らない人と不動産の共有関係になる可能性もあるのです。

もっとも、所定の手続きを踏んで親の共有持分を1人で相続することも可能ですが、単独相続を自分の独断では決められず、他の相続人との協議が必要です。

誰が親の共有持分を相続するのか、その具体的な順位や割合については、次章で詳しく解説します。

【ケース別】親子共有名義の片方が亡くなったときの共有持分相続者

共有者のうちの1人が亡くなった場合、被相続人(財産を遺して亡くなった人)の共有持分が相続の対象物となります。

その際に、亡くなった親の共有持分を巡って、共有者の子供と他の兄弟や親などの間で相続争いが起こりがちです。

相続争いや相続後の共有トラブルを避ける方法は後ほど解説しますが、まずは亡くなった共有者の持分は誰が相続するのか?基本事項から解説していきます。

被相続人の共有持分を受け継ぐ人(相続人)は、以下の3つのシーンごとに異なります。

では、それぞれ見ていきましょう。

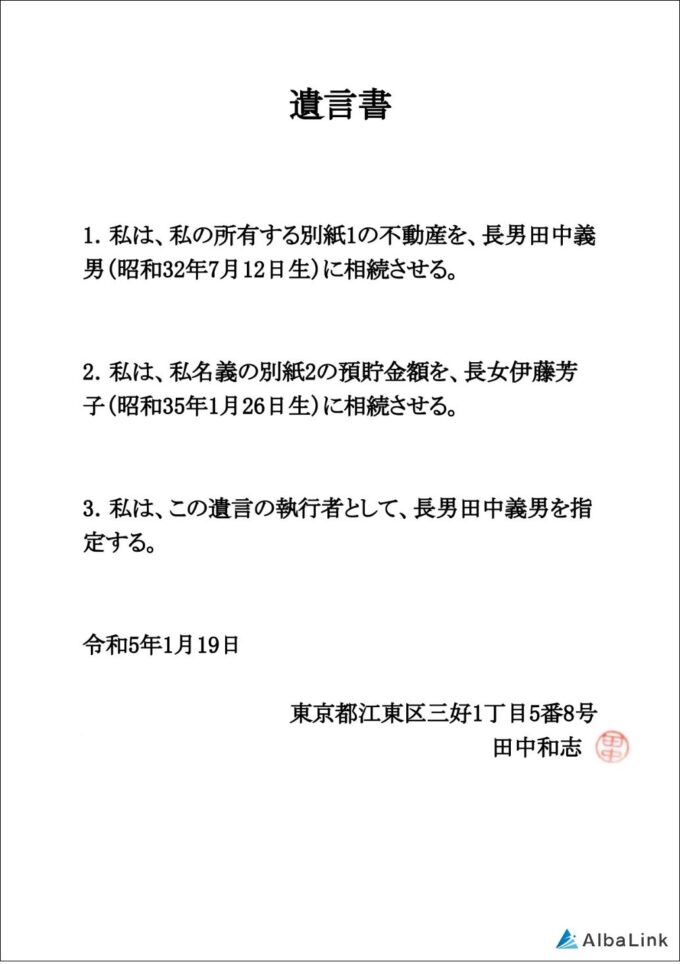

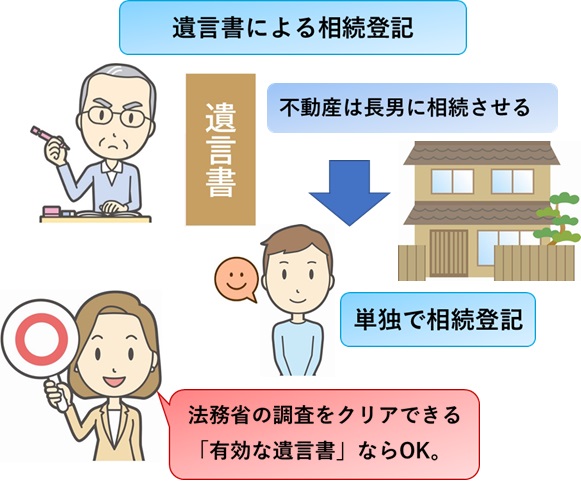

遺言書がある場合|遺言書指定の相続者

被相続人が遺言書を作成していれば、基本的には、記載内容のとおりに共有持分は相続されます。

【遺言書の見本】

仮に、亡くなった親が「共有持分は共有者である◯◯に相続させる」といった内容の遺言書をのこしていれば、相続人は原則、記載内容に従わなければなりません。

ただ例外として、相続人全員が遺言書の内容に反対していたり、「遺留分」が考慮されていなかったりする場合は、遺言書の内容が適用されない可能性があります。

各相続人に最低限保証されている遺産の取り分

遺言書がなかった場合には、次項の遺産分割協議が必要です。

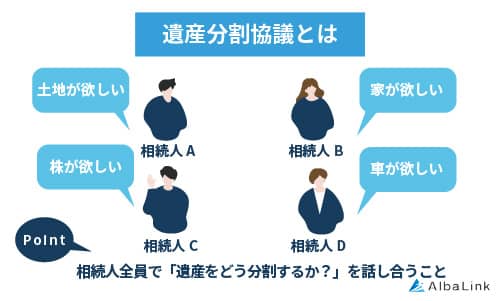

遺産分割協議を行った場合|話し合いで決めた相続者

被相続人が遺言書を残していない場合は、相続人全員で話し合って遺産の分け方を決めることになります。

遺産の分け方を決める相続人同士全員の話し合いを「遺産分割協議」といい、遺産は協議の決定に則って相続されなければなりません。

例えば、「父」「母」「子A」「子B」の4人家族で、亡くなった父と子Aが不動産を共有していたとしましょう。

このとき、「母」「子A」「子B」の3人で遺産分割協議を行い、「父の持分は、共有者である子Aが受け継ぐことにする。」と相続人全員で決定した場合、不動産全体がAの単独所有になります。

遺産の具体的な分割方法には以下の3つがあります(詳しくは、相続手続きの流れ「遺産分割協議」で解説します)。

なお、遺産分割協議について詳しく知りたい方は、以下の記事をご参照ください。

法定相続分通りに登記した場合|民法上の相続者

被相続人が遺言書を残しておらず、相続人間で遺産分割協議も行わない場合、遺産は「法定相続分」に則って相続されます。

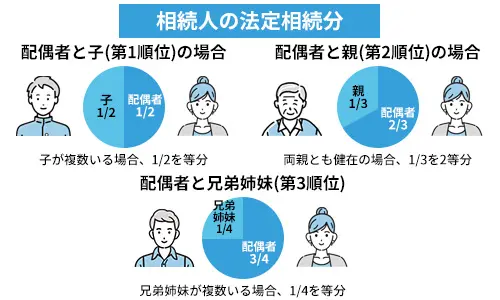

法定相続分とは民法上定められている遺産の取り分の基準であり、法定相続分が認められている人を「法定相続人」と呼びます。

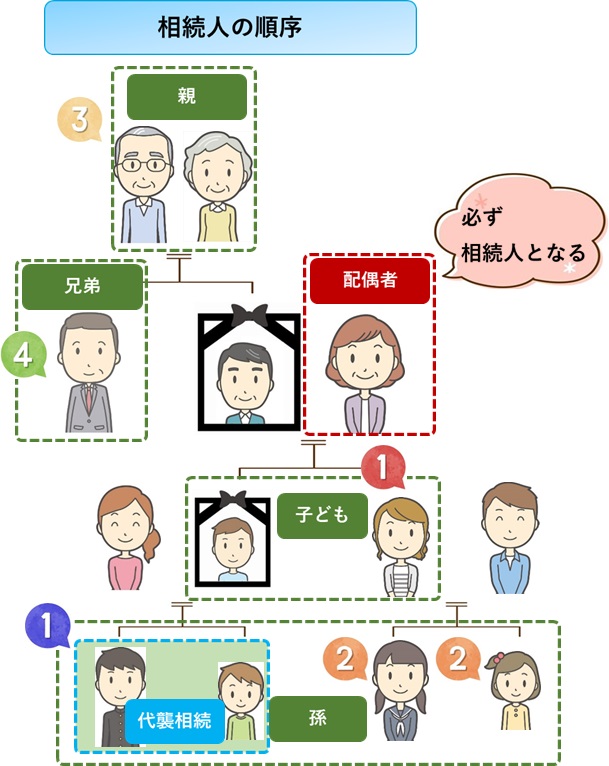

法定相続人には、遺産を受け継ぐ優先順位と遺産の取り分が以下のように決められているので押さえておきましょう。

前提として、被相続人の配偶者が生きている場合は、必ず法定相続人になる。

- 第一順位:被相続人の子供(子供がすでに死亡している場合は孫)

- 第二順位:被相続人の父母(父母が死亡している場合は祖父母)

- 第三順位;被相続人の兄弟姉妹(兄弟姉妹が死亡している場合はその子供)

これだけでは、イメージがしにくいと思いますので、次項で具体例に当てはめて法定相続分通りに共有持分を相続したケースを説明します。

ただし、基本的には適切に遺産分割をせずに法定相続分通りで、共有持分を相続することはおすすめできません。

法定相続分通りの相続例

親子共有名義の不動産を所有しており、共有者である親が亡くなったケースを考えてみましょう。

法定相続分通りに相続登記する例

- 父親、母親、子A、子Bの4人家族。

- 父と子Aが「2分の1」ずつ不動産を共有している。

- 共有者である父親が亡くなり、遺言書もなく、協議も行わない。

- 父持分を法定相続分(母「4分の1」子A「8分の1」子B「8分の1」)で相続登記する。

この場合、不動産の共有持分は相続登記後以下のようになります。

- 子A「8分の5」

- 母「4分の1」

- 子B「8分の1」

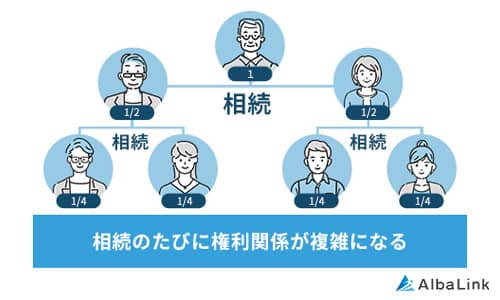

共有持分を法定相続分通りに相続登記すると、上記のように、従前共有者でなかった母親や子Bが新たに不動産の共有者に加わってしまいます。

共有者の数が増えた結果、合意形成がより困難になり、不動産の活用や処分を巡ってトラブルになる可能性が高まります。

共有者の数が増えた結果、合意形成がより困難になり、不動産の活用や処分を巡ってトラブルになる可能性が高まります。

さらに法定相続分通りの相続を続ければ、権利関係がより複雑になり、不動産の処分がほぼ不可能になるでしょう。

そのため、単に手続きが面倒だからという理由で、何となく法定相続分で相続することは避けるべきです。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

親子共有名義の片方が死亡したときの相続手続きの流れ

前章では共有持分を安易に法定相続分で相続すべきでないことをお伝えしました。

しかし、手続きの手順がわからなければ面倒なことをつい後回しにするうちに、共有持分を法定相続分で相続せざるを得なくなる事態にもなりかねません。

そこで、本章では共有持分の相続手続きに対する理解を深めるために、親子共有名義の片方が死亡したときの相続手続きの具体的な流れを解説します。

専門家に相談

共有持分の相続が発生したら、まずは、弁護士や司法書士などの専門家に相談しましょう。

相続登記の申請や相続税の申告などは、個人で行うことも可能ですが、もしも手続きに不備や間違いがあれば、何度も手続きがやり直しになったり、本来支払う必要のない税金を課されたりする恐れがあるからです。

共有持分の相続時に、手続きをサポートしてくれる専門家とそれぞれの対応範囲は以下のとおりです。

| 司法書士 | 相続登記の申請 |

|---|---|

| 弁護士 | 遺産分割協議や相続争いの解決サポート |

| 税理士 | 相続税の計算・申告 |

最初に専門家に相談することで今後の動きが明確になり、無駄な時間やお金をかけずに済みます。

もし、共有関係からの離脱や持分売却までを視野に入れている場合は、共有持分専門の買取業者に依頼することも一つの手です。

共有持分専門の買取業者なら、共有持分の複雑な権利関係を処理するために弁護士や司法書士、税理士とも連携しており、共有問題から税務、売却相談までワンストップで対応してくれます。

当サイトを運営する弊社AlbaLink(アルバリンク)は、共有持分を専門に買い取る不動産買取業者です。

これまでも多様な権利関係の共有不動産を扱ってきた実績がありますので、共有者の死亡をきっかけに共有持分の処分をお考えの方は、一度弊社へご相談ください。

遺言書の有無を確認

遺産分割協議を始める前に、必ず遺言書の調査を行いましょう。

もし遺産分割協議の成立後に遺言書が見つかれば協議はやり直しになってしまうからです。

以下の場所で遺言書を探してください。

- 公証役場(遺言検索システム)

- 自宅の遺品の中

注意点として、遺言書が見つかったら勝手に開封しないようにしましょう。

遺言書には裁判所による検認が必要で、検認前に開封した場合に5万円以下の過料を受ける可能性があるからです。

被相続人が作成した遺言書が見つかれば、基本的には記載内容のとおりに遺産を分けることになります。

相続人・相続財産の調査

遺言書の有無を確認したら、遺産分割協議を行う前に以下の2つを調査し確定しましょう。

- 遺産の種類(動産、不動産すべて)とそれぞれの評価額

- すべての相続人と人数

相続人の調査は、被相続人の戸籍謄本から辿って全相続人を調べる必要があるため、弁護士や司法書士に依頼することが一般的です。

遺言書と同様、協議の成立後に新たな遺産や、他の相続人が見つかれば、協議が無効となり一からやり直しになってしまうので、漏れなく洗い出してください。

遺産分割協議

相続人全員で遺産分割協議を行い、共有持分やその他の遺産をどのように分配するか決めましょう。

遺産の分割方法の決定には相続人全員の合意が必要です。

相続人の誰かが不参加だったり、一人でも反対があったりすれば遺産分割は成立しないため、遺産分割協議の期間を通して、相続人間で密なコミュニケーションを図る必要があります。

遺産の分配方法は以下の3種類です。

では、具体例を元にそれぞれの遺産分割方法を解説していきます。

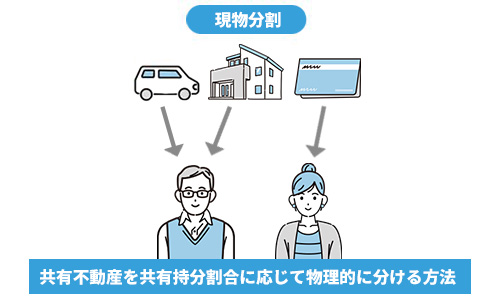

【現物分割】遺産の価値を公平に分ける

複数の遺産を価値が公平になるように分ける方法を「現物分割」といいます。

例えば、特定の相続人が1人で不動産の共有持分を相続する場合、他の相続人は預貯金や自動車などの他の遺産を相続することで遺産の公平な分配が可能です。

具体例を見ていきましょう。

現物分割の具体例

- 市場価格5,000万円の共有不動産。

- 父と子Aが「2分の1」ずつで不動産を共有。

- 遺産は、「父の持分(2,500万円)」と「父が残した預貯金2,500万円」。

- 法定相続人は、「A」と「Aの弟B」の2人。

この場合、Aが父親の共有持分を1人で受け継ぎ、預貯金は弟Bに相続させることで、不動産をAの単独名義にすることが可能です。

なお、現物分割によって遺産を分ける場合に、協議で相続人同士が合意していれば、必ずしも遺産の価格を均等に分ける必要はありません。

現物分割による共有持分の相続は、「不動産の持分以外に預貯金等の遺産があり、相続人同士で帳尻を合わせやすい人」におすすめです。

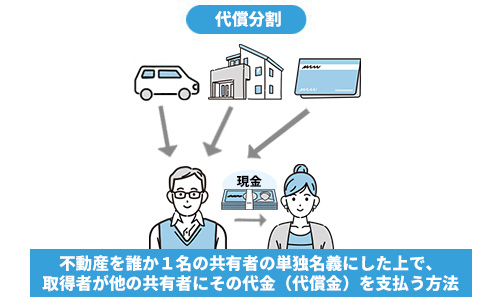

【代償分割】代償金の支払いで帳尻を合わせる

遺産の種類が少なかったり、預貯金や株式などの帳尻合わせがしやすい遺産がなかったりすれば、上記のように遺産の価値を公平に分けることが出来ません。

このような場合は、遺産を多く受け取った相続人が、手持ち金で不足分を精算することで公平な遺産分割が可能です。

手元の現金(代償金)で帳尻合わせをする方法を、「代償分割」といいます。

具体例を見ていきましょう。

代償分割の具体例

- 市場価格「5,000万円」の共有不動産。

- 父と子Aが「2分の1」ずつで不動産を共有。

- 遺産は「父の持分(2,500万円)」のみ。

- 法定相続人は、「A」と「Aの弟B」の2人。

上記例の場合、市場価格2,500万円の持分をAが受け継ぎ、弟Bに「1,250万円」を支払うことで公平を期すことが可能です。

ただ、持分を相続する人には代償金の支払い能力が必要になるため、手元にまとまった現金がなければ代償分割は難しいでしょう。

(もちろん、協議で相続人全員の合意を得られれば、代償金の金額は調整可能です。)

よって、代償分割による共有持分の相続は、「代償金の支払い能力が十分にある人」にオススメです。

【換価分割】不動産全体を売却して現金で分ける

遺産を現金に換えて分け合う方法を「換価分割」といいます。

相続不動産を全体として売却し、得た利益を相続人同士で現金で公平に分け合うことで、共有状態を回避して遺産分割することが可能です。

具体例を見ていきましょう。

現物分割の具体例

- 市場価格「5,000万円」の共有不動産。

- 父と子Aが「2分の1」ずつで不動産を共有。

- 遺産は「父の持分(2,500万円)」のみ。

- 法定相続人は、「A」と「Aの弟B」の2人。

この場合、不動産全体を売却し「5,000万円」を得たのであれば、「A3,750万円(自身の持分+父親の持分の半分)」、「弟1,250万円(父親の持分の半分)」で分け合います。

もちろん、換価分割によって遺産相続する場合も、相続人全員の遺産分割協議で同意を得る必要があります。

換価分割による共有持分の相続は、「不動産を手放すことに抵抗がない人」にオススメです。

なお、以下の記事でも換価分割をおすすめする理由を解説しています。

併せて参考にしてください。

相続登記

遺産分割協議をまとめたら、「遺産分割協議書」に合意内容を記載し、相続登記で不動産の名義変更を行います。

相続登記は、登記申請書類に以下の書類を添付し、不動産の所在地を管轄する法務局に提出・申請して行います。

相続登記は、登記申請書類に以下の書類を添付し、不動産の所在地を管轄する法務局に提出・申請して行います。

【被相続人の戸籍情報】

- 被相続人の戸籍謄本等:本籍地の市区町村役場

- 被相続人の住民票の除票・附票:最後に住民登録していた市区町村役場

【相続人に関する必要書類】

- 相続人の戸籍謄本:本籍地の市区町村役場

- 住民票:住所地の市区町村役場

- 印鑑証明書:住所地の市区町村役場

【不動産に関する書類】

- 登記事項証明書(登記簿謄本):不動産を管轄する法務局

- 固定資産税評価額証明書:不動産所在地の市区町村役場

- 被相続人の登記済権利証(登記識別情報通知書):交付済み

【遺産分割の方法を証明する書類】

- 遺産分割協議書

- ある場合は遺言書(公正証書遺言、自筆証書遺言など):公証役場、自宅

参照元:法務局「相続による所有権の登記の申請に必要な書類とその入手先等」

相続登記の手続き自体は個人でも可能ですが、申請書に記載漏れや不備があれば、延滞税や過少申告加算税等を課されるおそれがあるので、司法書士に一任する方が安心です(司法書士報酬相場は5~10万円程度)。

なお、2024年4月から相続登記が義務化され、相続から3年以内に登記しないと10万円の過料を科される可能性があります。

したがって、共有名義人である親が亡くなって持分を相続したら、期間内に必ず相続登記の手続きを行いましょう。

共有持分の相続登記については、以下の記事で詳しく解説しているので参考にして下さい。

相続税の申告、納付

共有持分の相続が完了したら、相続税の申告と納付を忘れずに行いましょう。

相続税の申告・納付期限は、「被相続人の死亡を知った日の翌日から10ヶ月以内」です。

例えば、被相続人の死亡を2月1日に知ったなら、申告・納付期限は同年の12月1日となります。

なお、相続税には「3,000万円+600万円×相続人の数」の非課税枠があるので、遺産の金額によっては相続税は発生しないケースもあります。

相続した土地、建物の固定資産評価額×0.4%-(3,000万円+600万円×相続人の数)

相続税の申告は基本的には自分で計算して行いますが、不安であれば税理士などの専門家に依頼しましょう。

相続税については、以下の記事でも詳しく解説しています。

相続税の課税対象となるのは亡くなった親の共有持分

親子共有名義の不動産で親が亡くなった場合、相続税の課税対象となるのは不動産全体ではなく、亡くなった親の共有持分のみです。

親の共有持分が基礎控除額(3,000万円+600万円×法定相続人の数)内であれば、相続税の申告と納税は不要です。

例えば、法定相続人が1人の場合、基礎控除額は3,600万円となり、親の持分の評価額がこの範囲内であれば、相続税は非課税となります。

不動産全体を相続するより相続税の負担を軽減できることから、節税目的で不動産を親子で共有するケースも少なくありません。

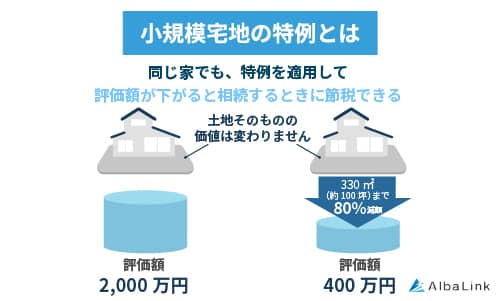

親子で同居していた場合は小規模宅地等の特例が適用できる

共有する不動産上で被相続人と生前同居していた人が、共有持分を相続する場合に「小規模宅地等の特例」が適用できる可能性があります。

小規模宅地の特例とは、相続税の課税対象となる不動産の評価額を80%OFFで計算できる制度です。

特例の主な要件は以下の通りです。

- 被相続人や被相続人と生計を一にしていた親族が相続直前まで住んでいた、もしくは事業をしていた土地

- 相続税の申告期限までその土地に住み続ける、または事業を営んでいること

- 1,2以外の親族で、相続発生の直近3年以上賃貸住まいをしている者

参照元:国税庁「小規模宅地等の特例」

被相続人が老人ホームに入居していた場合も、条件を満たせば特例が適用されるので、国税庁のホームページで確認してみましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

相続トラブルを回避したいなら生前対策が重要!6つの方法

親子で不動産を共有している場合、親が亡くなると以下のような相続トラブルに発展するおそれがあります。

| 相続トラブルの種類 | 具体的な内容 |

|---|---|

| 他の相続人と共有状態になる | ・親の共有持分を自分以外の相続人が相続し、共有関係になる ・不動産の管理や処分について意見が対立する可能性がある |

| 不動産の処分方針が決まらない | ・遺産分割協議がまとまらず、他の相続人と共有状態になった結果、不動産を売却したくても身動きがとれない |

| 相続税・贈与税が発生する | ・税額によっては納税資金の確保が困難になる |

| 遺留分侵害額請求を起こされる | ・生前贈与などで他の兄弟姉妹の遺留分を侵害する可能性があり、遺留分を侵害された相続人から金銭を請求される |

| 親の認知症で資産が凍結される | ・親が認知症になった場合、不動産の売却や贈与ができなくなり、成年後見制度の利用が必要になることもある |

解説した通り、共有名義の不動産を放置していると将来、自分の配偶者や子供、ひいては孫にまで争いの火種をのこしてしまうことになりかねません。

将来の相続争いや、その後の共有トラブルを回避するためには、推定被相続人(死後に財産を遺す予定の人)が生きているうちに以下の生前対策を行うのがベストです。

遺言書を作成しておく

推定被相続人(財産を遺して亡くなる予定の人)が、遺言書を作成しておけば、将来推定相続人(財産を受け継ぐ予定の人)同士でトラブルになる危険性を大幅に減らせます。

遺言書で「誰に共有持分を相続させるのか」を明記しておくことで、法的効力によって相続方法を指定できるからです。

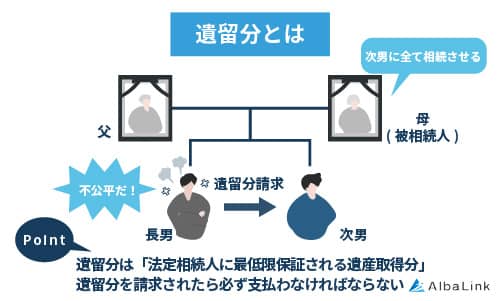

ただし、遺言書の作成時は「相続人の遺留分」を考慮する必要があります。

法定相続人に最低限保証されている遺産の取り分

例えば、「私の財産は、不動産も現金も自動車も全て、長男に相続させます」のように、あまりに不公平な遺言書を残せば、将来、遺留分を巡って相続争いになってしまうでしょう。

遺言書の作成時には遺留分に配慮し、「共有持分は共有者である長男へ、代わりに預貯金や自動車は弟に受け継がせる」など、なるべく公平を期す必要があります。

遺言書の作成による生前対策は、以下のような人におすすめです。

- 不動産を売却せずに相続したい人

- 不動産の共有持分以外にも預貯金や自動車などの遺産があり、相続人の遺留分を考慮して公平に遺産を分けられる人

親の共有持分を子どもに生前贈与する

推定被相続人(財産を遺して亡くなる予定の人)の共有持分を、他の共有者に生前贈与することで、将来に向けた相続対策が可能です。

親子共有名義の例で考えると、親の生前に共有者である子供へ共有持分を生前贈与することで、不動産は子供の単独名義となり、将来の相続争いや共有トラブルを回避できます。

共有持分の贈与による生前対策は、以下のような人におすすめです。

- 不動産を残しておきたい人

- 推定被相続人が生きているうちに、不動産の管理などを推定相続人(財産を受け継ぐ予定の人)に引き継ぎたい人

ただし共有持分を含めた財産の贈与を行う場合、贈与を受けた人が「贈与税」を払わなければなりません。

贈与税には以下の2つの節税対策があるため、共有持分を生前贈与する際は活用しましょう。

また、不動産の共有持分を相続した際にかかる相続税の計算方法は、以下の記事で解説しておりますので、参考にしてください。

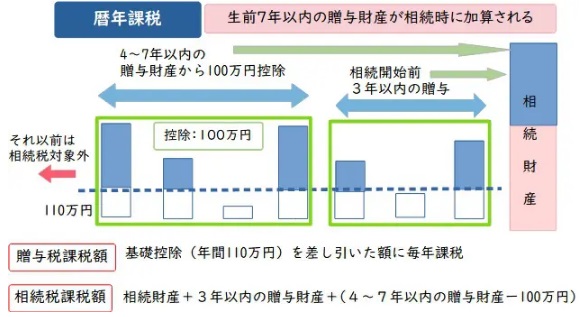

暦年課税制度による共有持分の贈与

暦年贈与とは、贈与税の基礎控除である110万円の非課税枠を利用して、財産を毎年少しずつ贈与する節税対策です。

1月1日から12月31日までの1年間にもらった財産の合計額が110万円以下であれば贈与税がかかりません。

この制度を利用して、親の共有持分を年間110万円以内に収まるように少しずつ贈与していくと、贈与税をかけずに持分を移転できます。

ただし、数年間にわたって同じ時期に同じ金額を贈与するなど、計画的な贈与とみなされると、税務署から「定期贈与」と判断され、まとまった金額の贈与として贈与税が課される可能性があります。

税務署から定期贈与と見なされるのを避けるためにも、「贈与のたびに贈与契約書を作成する」「時期や金額を変えて贈与する」などの対策を講じましょう。

なお、令和5年の税制改正により、相続開始前の生前贈与加算の対象となる期間が3年以内から7年以内に延長されました。

生前贈与を検討する際は、税理士などの専門家に相談しながら次項の相続時精算課税制度とも比較し、適切な方法を選択しましょう。

参照元:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

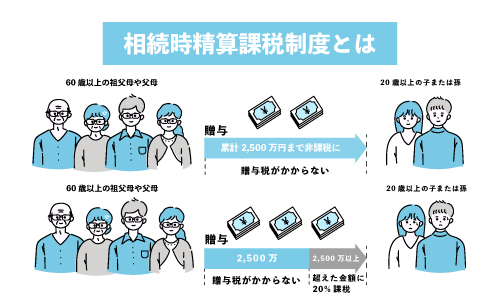

相続時精算課税制度による共有持分の贈与

相続時精算課税制度とは、親から子、または祖父母から孫へ贈与する際に利用できる制度です。

2,500万円までの贈与であれば、贈与時には贈与税がかからず、2,500万円を超えた部分には一律20%の贈与税がかかります。

そして贈与者が亡くなった時に、贈与された財産を相続財産に加算して相続税を計算する仕組みです。

なお令和5年の税制改正により、特別控除額2,500万円とは別に基礎控除として110万円が創設されたため、年間110万円までの贈与であれば、相続時に相続財産に加算する必要がなくなります。

また、災害によって贈与財産の価値が減少した場合、相続時の財産評価額が再評価され、被害を考慮した金額で相続税が計算されるようになりました。

精算課税制度を活用すれば、贈与税を大幅に減らす、あるいは全く払わずに共有持分を生前贈与して、将来の相続争いや共有トラブルを回避できます。

ただ、一度精算課税制度を利用すると、先述した「暦年贈与(年毎110万円の基礎控除)」へ変更できなくなるので、どちらの適用を受けるのか事前に十分な検討が必要です。

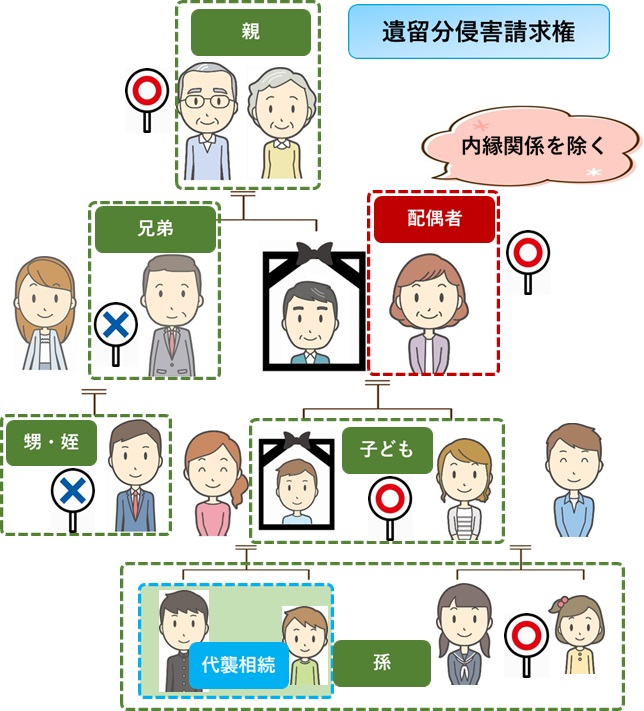

他に相続人がいる場合は遺留分対策をしておく

共有名義人である子どものほかに、兄弟姉妹などの相続人がいる場合は、遺留分対策をしておきましょう。

もし親の共有持分を特定の子どもにすべて相続させたり、生前贈与したりすると、他の相続人の遺留分を侵害してしまう可能性があります。

持分贈与や遺贈などによって不公平な相続が行われた場合、他の相続人は遺留分侵害額請求を起こすことが可能です。

遺留分侵害額請求とは、遺留分を侵害された相続人が、侵害した相続人に対して金銭の支払いを求めることです。

遺留分をめぐる争いは、親族間の深刻なトラブルに発展しやすく、解決にも時間がかかるため、以下の方法で対策しておきましょう。

- 遺言書で遺留分に配慮した内容を盛り込む

- 生前贈与の際に他の相続人の同意を得る

- 生命保険を活用して特定の相続人に財産を渡す

遺留分対策は以下のような人におすすめです。

- 特定の相続人に多額の財産を遺したい人

- 財産の大部分が不動産や非上場株式など、分割しにくいもの

- 推定相続人同士の関係性が良好でない人

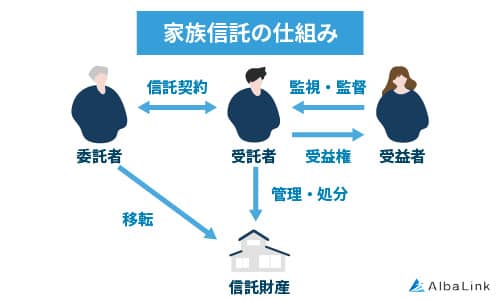

家族信託を活用する

家族信託とは、特定の財産を信頼できる家族に託し、その家族が本人の意向に沿って財産を管理・運用する制度です。

事前に親の財産を管理する者を決めておくことで、親が認知症などで判断能力が低下しても、家族が財産の管理を替わって継続できるようにする仕組みです。

親が認知症を発症すると、不動産をはじめとする親の資産が「凍結」され、売買をはじめとする財産の管理・処分ができなくなりますが、家族信託によって共有持分の凍結を回避することが可能です。

家族信託には以下のメリットもあります。

- 信託契約の内容を自由に設定でき、親の共有持分を特定の目的のために管理・運用できる

- 信託契約には遺言書と同様の効果があり、親が亡くなった後の共有持分の承継先を指定できる

後述する成年後見制度と比べると柔軟な運用が可能です。

ただし契約内容によっては家族間に不公平が生じ、トラブルになる可能性もあります。

専門家とも相談し、家族の状況に合った信託契約を検討しましょう。

家族信託は以下のような人におすすめです。

- 認知症などのリスクがある人

- 複数の共有持分者がいる人

- 事業用不動産を共有している人

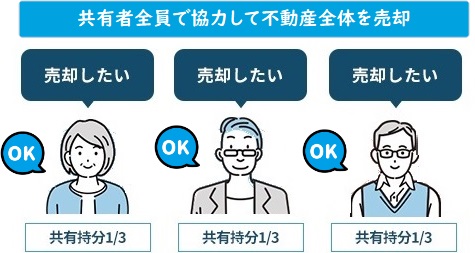

共有名義不動産全体を売却して現金化しておく

推定被相続人(財産を遺して亡くなる予定の人)の生前に、共有不動産を全体として売却してしまえば、将来の相続争いを防ぐことが可能です。

不動産を現金に換えてしまえば、将来、推定相続人(財産を受け継ぐ予定の人)は残った現金を公平に分けるだけで済みます。

その結果、将来の相続争いや不動産の共有名義によるトラブルも回避が可能です。

ただ、共有不動産を全体として売却するためには、当然、共有者の全員から合意を得る必要があります(親子共有名義の場合は、共有者である親子両方の合意が必須)。

共有持分の贈与による生前対策は、以下のような人におすすめです。

- 共有不動産の管理や納税が負担になっており、売却して負担から開放されたい人

- 共有者全員で足並みを揃えて不動産を売却できる人

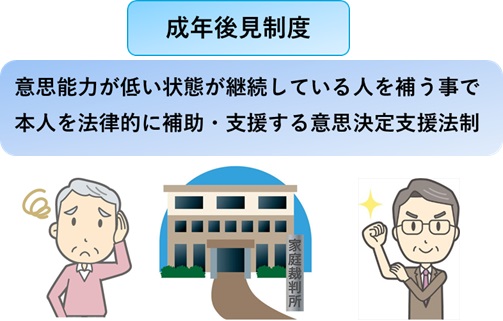

親が認知症なら成年後見制度

親子共有名義の不動産の場合、共有者である親が高齢で、すでに認知症を発症しているケースがあります。

もし、共有者である親が認知症により判断能力が著しく低下しているのであれば、「成年後見制度」を活用しましょう。

共有者が重度の認知症を患っている場合、その方の法律行為を行う能力が認められず、不動産を売却することが出来ないおそれがあるからです。

成年後見制度により、家庭裁判所で後見人を選任することで、本人に代わって契約などの法律行為や、財産の管理などを行うことが可能です。

ただし、家族信託と異なり、財産管理を任せる相手は裁判所で選任されるため、家族が選べません。

また、任せる財産管理の範囲を「不動産の売買のみ」など、詳細に定められない点もデメリットです。

専門家が後見人になると毎年25万~70万円ほどの報酬が発生し、被後見人が死亡するまで続くため、利用する場合は意識的に費用をプールしておきましょう。

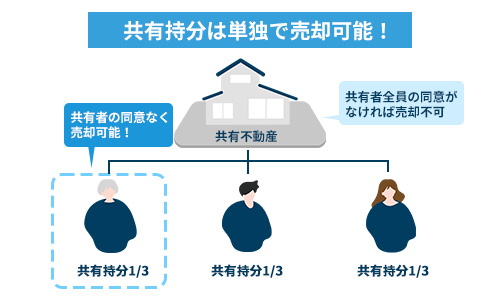

親子間が不仲であれば自身の持分のみでの売却を検討する

親子が不仲でしばらく疎遠になっており、連絡を取ることが出来ない…

他の共有者が「家は絶対に売らない!」と言って話し合いに応じてくれない…

中には、「将来のために不動産を売却したいけど、協力しあえない」というケースもあるかも知れません。

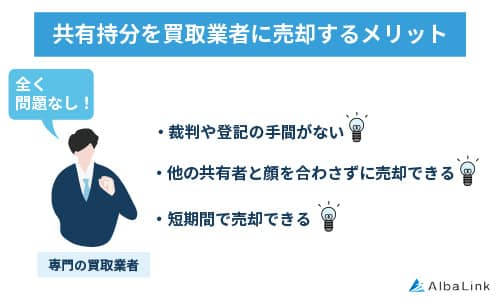

このような場合は、あなたの共有持分のみを売却して、共有名義から抜け出すのが得策です。

あなたの共有持分は、あなたの完全な所有物であり、他の共有者から合意を得なくとも自由に売却できます。

ただし、共有持分だけでは不動産を自由に活用できなかったり、他の共有者と権利関係のトラブルに巻き込まれたりすることから、一般の個人や不動産屋で、まず共有持分のみの買取には応じません。

もし、共有持分のみで売却するのであれば、「共有持分専門の買取業者」へ相談しましょう。

共有持分買取業者は、時間をかけて他の共有者から信頼を得ることで、不動産を再活用するノウハウがあり、あなたの共有持分のみであっても買い取ってもらえるからです。

他の共有者との交渉も一切不要で、不動産の共有名義から安全に抜け出すことができるメリットは大きいでしょう。

他の共有者との交渉も一切不要で、不動産の共有名義から安全に抜け出すことができるメリットは大きいでしょう。

共有持分買取業者への持分売却は以下のような人におすすめです。

- 他の共有者と一切関わらずに共有不動産のトラブルから抜け出したい

- 最短数日で不動産の共有持分を現金化したい

当サイトを運営する弊社AlbaLink(アルバリンク)も、共有持分に特化して積極的に買取を進めている共有持分買取業者です。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

弊社では弁護士や司法書士と連携し、法的に適切な方法でスムーズに共有持分を買い取ることが可能です。

金額感や日程感も全力で対応させていただきますので、不動産の共有トラブルでお困りの方は、当社も売却先を検討する1つの材料として活用いただけましたら幸いです。

>>【共有持分のみで高額売却・トラブル解消】無料で査定を依頼

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

この記事では、親子共有名義の不動産において、共有者である親がなくなった際のベストな想像手続きについて解説してきました。

亡くなった親の共有持分を相続する際は、くれぐれも安易に法定相続分通りで相続登記するべきではありません。

繰り返しにはなりますが、不動産に新たな共有者が加わることで、いずれ不動産の管理や売却を巡るトラブルに発展するおそれがあるからです。

もし、他の相続人との関係が悪かったり、そもそも協議に応じなかったりする場合は、相続登記を済ませた後で、あなたの共有持分のみを専門の買取業者へ売却するのが得策です。

共有持分専門の買取業者に買取を依頼すれば、相続争いや将来起こり得る共有者間のトラブルを未然に回避が可能です。

弊社AlbaLink(アルバリンク)では、共有持分のみの買取を積極的に行っております。

共有持分や相続などのプロである弊社スタッフが、お客様の状況に併せて誠心誠意アドバイスをさせていただきます。

不動産共有にまつわるトラブル相談なども受け付けておりますので、お気軽にお問合せ下さい。

相談・査定はこちら

相談・査定はこちら