共有名義の不動産に課される相続税は持分割合がポイント

共有不動産の場合、各相続人の持分は相続税額を決める重要な要素の一つです。

従って、相続税の課税対象額に対して自分の持分を把握することは非常に大切になります。

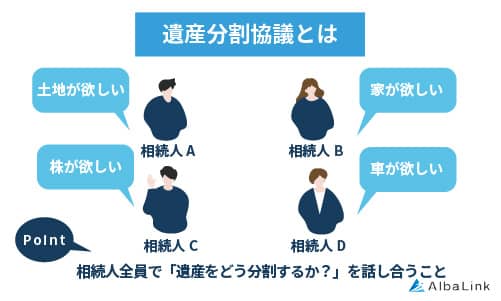

持分については、遺産分割協議が行われている場合は合意した内容、遺産分割協議が行われていない場合は法定相続分での共有状態とされます。

| 遺産分割協議 | 相続財産の分割方法について相続人全員で協議すること。 成立には相続人全員の同意が必要 |

|---|---|

| 法定相続 | 法定相続人が遺産分割協議等により、 法定相続分割合に則って相続すること |

相続する遺産が既に共有不動産である場合も、被相続人の持分のみが相続税の課税対象となります。

ちなみに、不動産を相続し名義変更を行う相続登記手続きには登録免許税がかかりますので、相続税以外にも納める税金があることは留意しておきましょう。

なお、以下の記事では共有名義で不動産を相続するメリットとデメリットについて解説しています。

これから共有不動産を相続する予定がある方は、ぜひ参考にしてください。

共有不動産の課税対象額は不動産全体の相続税評価額に被相続人の持ち分を乗じて計算した金額

共有不動産の課税対象額は不動産全体の相続税評価額に被相続人の持ち分を乗じて計算した金額となります。

では、下記のような事例で課税対象額がいくらになるのかを確認してみましょう。

| 相続前の共有不動産の共有状態 | 評価額5,000万円のマンション。 共有者は母Aさんと子Bさんの2人、それぞれの持分は半分ずつ |

|---|---|

| 遺産相続の状態 | 母Aさんの死亡に伴い、子Bさんが遺産相続 ※法定相続人は子Bさんのみ |

| 相続税の課税対象額 | Bさんが相続した母Aさんの持分である2,500万円 |

上記の例で分かる通り、相続税の課税対象は不動産全部の評価額5,000万円に対してではありません。

対象となるのは亡くなった母Aさんが所有していた持分のみです。

ちなみに、もしBさんに兄弟Cさんがおり、法定相続分で相続した場合は、Aさんの持分2,500万円はBさんとCさんに1,250万円ずつ遺産相続されます。

この場合、このマンションの共有者は「AさんとBさん」から、相続後「BさんとCさん」へ変わります。

不動産が親子共有名義の場合は親の持分に相続税が発生

不動産を親子の共有名義という形で所有していて親が亡くなった場合には、相続の対象となる親の持分に対して相続税が課されます。

たとえば親と子でそれぞれ2分の1ずつ持分を所有しており、親の持分である2分の1の権利を相続するときは、不動産全体の相続税評価額の半分に対して相続税が課されるので、単独名義のときよりも納税額を抑えられる点がポイントです。

親子共有名義の不動産を生前贈与すると相続トラブルを防げる

不動産は現金とは違って容易に分割ができないため、相続人が複数いるケースでは遺産を巡ってトラブルが起こることがあります。

相続トラブルを未然に防ぎたいのなら、親の持分を相続人のひとりに生前贈与する方法が有効です。

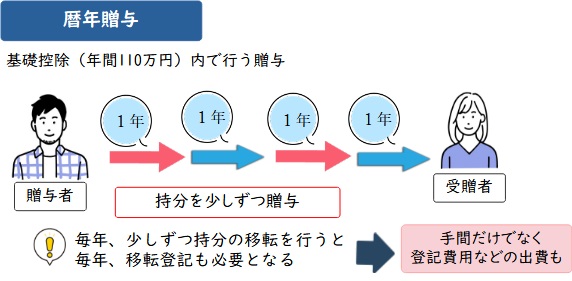

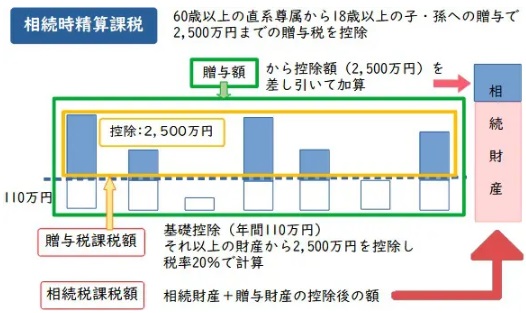

生前贈与する方法は、暦年課税制度と相続時精算課税制度の2種類です。

暦年課税は、年間の贈与額が110万円以下であれば贈与税が課されない制度です。

たとえば毎年110万円ずつ10年かけて生前贈与をおこなうと、合計で1,100万円を非課税で受け継がせられます。

一方、相続時精算課税制度は特別控除額である2,500万円までの贈与なら贈与税がかからないというものです。

ただし、相続が発生したときには生前贈与を受けた財産も含めて相続税を課税されるので、節税の観点からするとメリットは少ないといわざるを得ません。

共有名義不動産を相続する際にできる相続税対策については、以下の記事で詳しく解説しています。

共有不動産の相続税の計算方法

この項目では、相続税額を知る上で大切な相続税の基本的な計算方法について解説します。

相続税の計算は以下のような流れに沿って行います。

- 相続税評価額の合計額(課税対象額)の純額(債務及び葬式費用控除後)から基礎控除額を控除し課税対象額を算出

- 課税対象額を法定相続分で分ける

- それぞれに相続税率を乗じた金額を合計して全体の相続税額を算出

- 実際の遺産相続割合に応じて各相続人の税額控除適用前の相続税を算出

- 各種税額控除を適用し各相続人の相続税を算出

では上記のそれぞれの手順を解説していきます。なお、相続財産は不動産のみの場合を想定しております。

相続税評価額の合計額(課税対象額)の純額(債務及び葬式費用控除後)から基礎控除額を控除し課税対象額を算出

相続税は課税対象額が基礎控除額を超えた場合に、その超えた分に対してのみ課税されます。

基礎控除額は相続財産から無条件で差し引くことのできる控除のことです。

基礎控除額は以下のような計算式で簡単に算出することができます。

基礎控除額=3,000万円 + 600万円 × 法定相続人の数

引用元:国税庁 相続税の計算

上記を基に計算すると、法定相続人の人数によって以下のように基礎控除額は変わります。

| 法定相続人の人数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

繰り返しますが、この基礎控除額は相続財産から無条件で差し引かれます。

従って、法定相続人が妻1人と子2人で相続財産が1億4,800万円の場合の相続税の課税対象額は1億円になります。

ちなみに、この基礎控除額は平成27年に法改正され、それ以降は現在の計算方法が用いられています。

それ以前の基礎控除額の計算式は「5,000万円+1,000万円×法定相続人の数」でした。

以前と比較すると現在の基礎控除額の方が少なくなっていることが分かります。

課税対象額を法定相続分で分ける

次に、相続財産から基礎控除額を引いた課税対象額を法定相続分の割合に応じて各相続人で分けます。

先ほどの「法定相続人が妻1人と子の2人で相続財産1億4,800万円」の場合であれば以下のようになります。

【基礎控除額を引いた課税対象額:1億円】

| 法定相続人 | 法定相続分 | 各相続人の課税対象額 |

|---|---|---|

| 妻 | 2分の1 | 5,000万円 |

| 子 | 4分の1 | 2,500万円 |

| 子 | 4分の1 | 2,500万円 |

上記が各相続に対する課税対象額になります。

ただし、相続税には非課税枠や特例制度があるため実際の課税対象額は異なりますが、ここでは相続税額の計算方法の解説のためにそれらに関しては省略します。

それぞれに相続税率を乗じた金額を合計して全体の相続税額を算出

各相続人の課税対象額の算出が終わったら、次は相続税率をかけたあとに控除額を差し引きます。

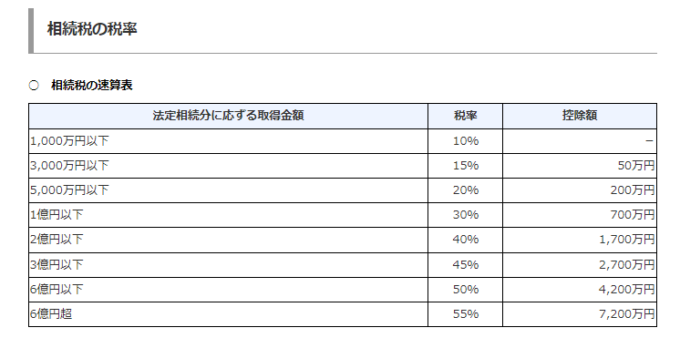

なお相続税率と控除額は課税対象額によって以下のようになります。

【表1:相続税率と控除額】

| 法定相続分を基に算出した課税対象額 | 相続税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

上記を基に先ほどの「法定相続人が妻1人と子の2人で相続財産1億4,800万円」を例に、各相続人の相続税額を計算すると以下のようになります。

【基礎控除額を引いた課税対象額:1億円】

| 法定相続人 | 各相続人の課税対象額 | 相続税率 | 控除額 | 各相続人の相続税額 |

|---|---|---|---|---|

| 妻 | 5,000万円 | 20% | 200万円 | 800万円 |

| 子 | 2,500万円 | 15% | 50万円 | 325万円 |

| 子 | 2,500万円 | 15% | 50万円 | 325万円 |

上記が法定相続分の割合に基づいた各相続人の相続税額になります。

ここまでの計算で求められた各相続人の相続税額を合算し、相続税額の合計を算出します。

| 母 | 800万円 |

|---|---|

| 子 | 325万円 |

| 子 | 325万円 |

| 相続税額の合計 | 1,450万円 |

この1,450万円が相続財産に対する相続税の全額で、実際の遺産相続割合に応じて分ける計算の基になります。

実際の遺産相続割合に応じて各相続人の税額控除適用前の相続税を算出

では、実際の遺産相続割合に応じて各相続人の相続税を算出する方法について解説します。

計算方法は、相続税額の合計から各相続人の実際の遺産相続割合に応じて分割するだけです。

先ほどの例で、遺産相続割合を母40%、子2人にそれぞれ30%とすると以下のようになります。

【相続税額の合計:1,450万円】

| 法定相続人 | 実際の遺産相続割合 | 各相続人の相続税額 |

|---|---|---|

| 妻 | 40% | 580万円 |

| 子 | 30% | 435万円 |

| 子 | 30% | 435万円 |

各相続人の実際の相続税額はこのような計算で導き出すことができます。

各種税額控除を適用し各相続人の相続税を算出

最後に、各種税額控除を反映して個々の相続税額を計算します。

税額控除には以下のものがあります。

例えば、今回のケースですと2の配偶者の税額軽減(課税価格が1億6千万円又は配偶者の法定相続分相当額までは相続税が課税されない)により、妻の580万円については全額税額控除が可能となり0円となります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有不動産の相続で重要な不動産評価額の算出方法

相続税の計算は、財産である共有不動産の評価額なしでは算出することができません。

従って正しい相続税額を算出するためには、共有不動産の評価額の方法も知る必要があります。

この項目では、さまざまな種類の共有不動産における評価額の算出方法を解説すると同時に、各相続人の課税対象額や相続税額についても具体的な事例をあげながら解説します。

(具体例については、各種税額控除等は加味しない形となります。)

共有不動産が特殊な土地の場合

相続する共有不動産が通常の土地の場合、評価方法は「路線価方式」と「倍率方式」の2種類があります。

- 路線価方式

- 路線価はその道路に面する土地1㎡あたりの評価額のことで、路線価が設定されている地域の土地を路線価に基づいて評価する方法

- 倍率方式

- 倍率方式は路線価が定められていない地域の土地を評価する方法

対象となる土地が路線価地域か倍率地域かは、国税庁の「路線価図・評価倍率表」で確認することができますので、チェックしてみてください。

それぞれ方式における土地評価額の計算方法は以下のようになります。

倍率方式:固定資産税評価額×倍率

ただし、以下のような特殊な土地のケースでは実際の土地の評価額が時価を上回る、つまり実態に則していないことがあります。

- 道路との接道が悪い

- 不整形地で利用することが難しい

- 土壌が汚染されている

上記のような実態とかけ離れた評価額となってしまう特殊な土地の場合は、不動産鑑定評価が認められれば、それを相続税の計算に使用することが可能になります。

ちなみに、不動産鑑定評価は不動産鑑定士に依頼することで取得可能です。

下記の共有不動産の土地を例にして、各相続人の持分や課税対象額を確認してみましょう。

| 共有不動産 | 路線価地域の土地 ※不整形地・路線価30万円・各種補正率1.0%・面積400㎡ |

|---|---|

| 共有状態 | 親Aさん子Bさん共有名義 持分はAさん60%、Bさん40% |

| 遺産相続 | 父Aさんが死亡。相続人は子のBさんと子Cさん 法定相続に則って均等に相続 |

まず、対象となる土地の評価額は路線価方式で計算すると「1億2,000万円(30万円×1.0%×400㎡)」になります。

ただし、不整形地であるため不動産鑑定評価を行い、その評価額である8000万円が認められたとします。

これを基に相続人であるBさんとCさんの課税対象額は以下のようになります。

| 土地の評価額 | 8,000万円 |

|---|---|

| 相続財産 | 4,800万円 (8,000万円 × Aさんの持分60%) |

| 基礎控除額を引いた課税対象額 | 600万円 基礎控除4,200万円(3000万円+600万円×2) |

| 各相続人の課税対象額 | Bさん:300万円 Cさん:300万円 |

法定相続分を基に算出した課税対象額がBさんCさん共に300万円ですので、相続税率は10%(1,000万円以下のため)で、控除はありません。

引用元:国税庁|No.4155 相続税の税率

従って最終的な相続税額はBさんCさんともに30万円となります。

共有不動産が貸家建付地の場合

では次は、共有不動産が貸家建付地の場合の評価方法と各相続人の課税対象額を具体的な事例で確認してみましょう。

貸家建付地とは、自己所有の土地に自分で賃貸用の建物を建て第三者に貸している土地のことです。

貸家建付地の評価方法は以下になります。

※借家権割合は全国一律で30%

例えば、自用地評価が1億5,000万円の土地に借地権割合が70%、入居率が50%のアパートを所有している場合の評価額は

となります。

では、この評価額1億3,425万円の貸家建付地が相続遺産となる以下のケースでの相続税額などを確認してみましょう。

| 共有不動産 | 貸家建付地 1億3,425万円 |

|---|---|

| 共有状態 | AさんBさん夫婦共有名義 持分はそれぞれ半分ずつ |

| 遺産相続 | 父Aさんが死亡。 相続人は配偶者Bさんと子Cさん 法定相続に則って均等に相続 |

このケースの法定相続人となるBさんCさんの課税対象額は以下のようになります。

| 土地の評価額 | 1億3,425万円 |

|---|---|

| 相続財産 | 6,712.5万円 (1億3,425万円 × 父Aさんの持分50%) |

| 基礎控除額を引いた課税対象額 | 2,512.5万円 基礎控除4,200万円(3000万円+600万円×2) |

| 各相続人の課税対象額 | Bさん:1,256.2万円 Cさん:1,256.2万円 (※千円未満切り捨て) |

法定相続分を基に算出した課税対象額がBさんCさん共に1,256.2万円以下ですので、相続税率は15%で控除は50万円です。

従って最終的な相続税額はBさんCさんともに138万4,300円となります。

共有不動産が駐車場利用している土地の場合

共有不動産が駐車場として利用している土地の場合は、利用形態によって評価が異なります。

例えば、賃貸アパートの敷地内の駐車場や隣接する駐車場は先ほどの貸家建付地として扱われ、評価額が計算されます。

一方、アパートの住人以外の人と契約している、もしくはコインパーキングや立体駐車場のために土地を貸している場合は、自用地となり通常の路線価方式や倍率方式で評価額が計算されます。

- 自用地

- 他人が使用する権利のない土地。自分の使っている土地のこと

では、遺産相続により複数人で共有持分を取得したケースで相続税を確認してみましょう。

| 共有不動産 | コインパーキングのために貸している土地 (自用地・倍率地域・倍率1.1) 固定資産税評価額 9,000万円 |

|---|---|

| 共有状態 | 親Aさん単独名義 |

| 遺産相続 | Aさんが死亡。 相続人は子のBさんとCさんとDさん。 法定相続に則って均等に相続 |

このケースの法定相続人となるBさんCさんDさんの課税対象額は以下のようになります。

| 土地の評価額 | 9,900万円 (9000万円 × 倍率1.1) |

|---|---|

| 相続財産 | 9,900万円 |

| 基礎控除額を引いた課税対象額 | 5,100万円 基礎控除4,800万円(3000万円+600万円×3) |

| 各相続人の課税対象額 | Bさん:1,700万円 Cさん:1,700万円 Dさん:1,700万円 |

法定相続分を基に算出した課税対象額がBさんCさんDさん共に1,700万円ですので、相続税率は15%で控除は50万円です。

従って最終的な相続税額はBさんCさんDさん共に205万円となります。(1700万円 × 15% – 50万円)

共有不動産がタワーマンションの場合

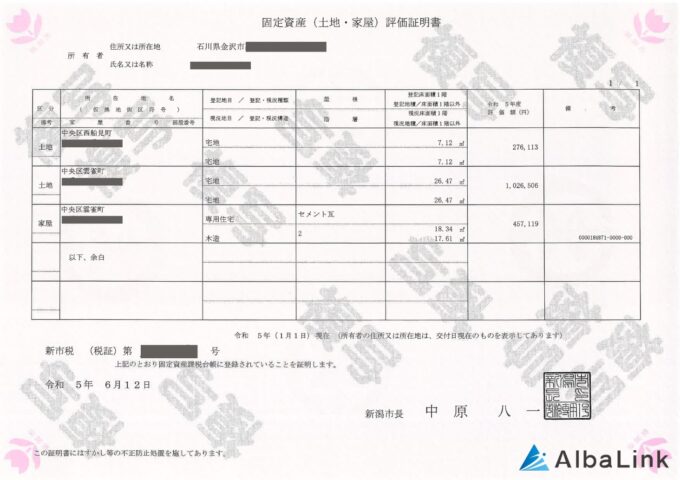

相続する共有不動産がタワーマンションなどの分譲集合住宅の場合は、敷地権(土地)の価額と区分所有する建物の価額の合計額で不動産評価を行います。

- 敷地権(土地)の評価

- マンションの敷地全体の価額にその区分所有する建物に係る敷地権の割合をかける

- 区分所有する建物の評価

- 固定資産税評価額

- 【固定資産評価証明書の見本】

マンションの敷地全体の価額は前述したように、路線価方式か倍率方式で求めることが可能です。

区分所有する建物の評価は固定資産税評価額と同じになりますので特別な計算は必要ありません。

では具体的に下記のケースで確認してみましょう。

| 共有不動産 | マンション(敷地全体の価額5億円) 敷地権の割合は3% 区分所有する建物の固定資産税評価額(4000万円) |

|---|---|

| 共有状態 | 親Aさん単独名義 |

| 遺産相続 | Aさんが死亡。相続人は子のBさんとCさん 法定相続に則って均等に相続 |

このケースの法定相続人となるBさんCさんの課税対象額は以下のようになります。

| 不動産評価額 | 敷地権(土地)の評価:1,500万円(5億円×3%) 区分所有する建物の評価:4,000万円 |

|---|---|

| 相続財産 | 5,500万円(敷地権1,500万円+区分所有建物4,000万円) |

| 基礎控除額を引いた課税対象額 | 1,300万円 基礎控除4,200万円(3000万円+600万円×2) |

| 各相続人の課税対象額 | Bさん:650万円 Cさん:650万円 |

| 各相続人の相続税 | Bさん:65万円 Cさん:65万円 |

法定相続分を基に算出した課税対象額がBさんCさんともに650万円ですので、相続税率は10%で控除はありません。

従って最終的な相続税額は、BさんCさん共に65万円となります。

共有不動産が建築中の家屋の場合

遺産相続する共有不動産が建築中の家屋の場合は、固定資産税評価額がまだ付けられていないため、評価額の計算は以下のように算出されます。

「費用現価の額」は、被相続人が死亡の日までに建物に費やされた建築費用の額を課税時期の価額に引き直した額の合計額のことです。

これにより建築中の家屋の相続税評価額が得られますので、これまでと同様に相続税の計算に当てはめて、各相続人の相続税額を計算することができます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

知らないと損をする相続税の減税や特例

この項目では、相続税の減税や特例措置について解説します。

減税や特例措置は、適切に申請し認められれば相続税の節税効果があるので、確認してみてください。

配偶者の税額の軽減

相続人が配偶者である場合は、「配偶者の税額の軽減」制度を利用することができます。

相続人である配偶者の相続税課税額が法定相続分、もしくは1億6,000万円以下までは相続税が非課税になる制度のことです。

参照元:配偶者の税額の軽減

従って、配偶者が1億6,0000万円以下の遺産を相続した場合は、相続税は課税されません。

未成年者の税額控除

相続人が未成年の場合、相続税額から控除を受けられる「未成年者控除」という制度もあります。

相続人が未成年者のときは、相続税の額から一定の金額を差し引きます。

引用元:未成年者の税額控除

未成年者控除額の計算は以下のようにして算出できます。

例えば、相続者が未成年者であり相続開始時点で12歳9カ月の場合、満20歳になるまでの期間は7年3カ月間です。

1年未満の期間は切り上げられますので8年間で計算され、控除額は80万円(8年 × 10万円)になります。

障害者の税額控除

相続者が障害者の場合は、障害者控除と呼ばれる制度を適用することができます。

これは対象となる障害者の相続人が「一般障害者」か「特別障害者」で控除額が以下のように異なります。

特別障害者:満85歳になるまでの年数×20万円

例えば、相続者が特別障害者であり相続開始時点で35歳3カ月の場合、満85歳になるまでの期間は49年9カ月間です。

1年未満の期間は切り上げられますので50年間で計算され、控除額は1,000万円(50年 × 20万円)になります。

相次相続控除

相続税の控除制度には、相次相続控除というものもあります。

これは短い期間に相続が重なった場合、同一の財産に二重に相続税が課税されることになるため、前回の相続時に課税された相続税の一定部分を今回の相続の相続税から控除する制度です。

これには一定の期間が定められており、前回の相続開始から今回の相続の開始まで10年以内であることが要件になっています。

控除額は、経過年数に応じて1年に10%の割合で減額されます。

従って、前回の相続から今回の相続までの期間が3年の場合は、控除割合は70%(10年 – 3年)となります。

相次相続控除は、前回の相続において課税された相続税額のうち、1年につき10パーセントの割合で逓減した後の金額を今回の相続に係る相続税額から控除しようというものです。

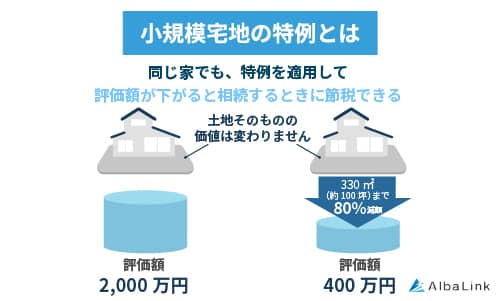

小規模宅地等の特例

相続税の控除には、小規模宅地等の特例という制度もあります。

被相続人が住んでいた土地、事業をしていた土地、貸していた土地に関して一定の要件を満たす人が相続したときに最大80%の減税が受けられる制度

参照元:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

小規模宅地等の特例は相続税の減税割合が大きいため、適用可能な場合は相続税の負担を大幅に減らすことが可能です。

地積規模の大きな宅地の評価

面積の広い土地を相続することになった場合には、「地積規模の大きな宅地の評価」という評価方法で土地の評価額を算出できるケースもあります。

この方法で土地の評価額を計算することにより、その評価額を約60〜80%減額することが可能で相続税の負担を大幅に軽減することが可能です。

地積規模の大きな宅地の評価は一定規模の広さの土地が対象で、土地の面積が1,000㎡(三大都市圏の場合500㎡)以上のことを指します。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

相続税の申告に関する注意点

相続税は税金であるため、納税義務が生じた相続人は適切に申告して納める義務があります。

特に相続税が高額になる場合は節税対策を行い税負担を軽減することも考える必要があります。

ただし、節税は過度に行うと不適切と判断されてしまう恐れもあり、下記のような節税対策は必ずしも良いとは言えませんので気を付けましょう。

| タワーマンション購入による節税 | 相続税上の評価額の低さを利用した節税対策 ただし相続税逃れと判断される可能性もある |

|---|---|

| 土地を分筆することによる節税 | 分筆して土地の評価額を下げる節税対策 売却時の価格が安くなる恐れがある |

相続税対策の方法はさまざまで、適切な方法を選び正しく行う必要があります。

相続税の納税方法は原則「全額現金一括払い」

相続税の納税は原則「全額現金一括払い」です。

固定資産税のように税務署から納付書が送付されてくるわけではありませんので、申告の必要性や期限などをしっかり自分で把握して手続きを行う必要があります。

専門的な知識が必要な場合も多いため、必要に応じて税理士などの専門家に依頼すると良いでしょう。

この項目では相続税の納税方法について知っておくべき内容について解説します。

相続税を納税するまでの3つの手順

相続税を納税するまでの手順は以下のようになります。

- 申告書を作成し10ヶ月以内に税務署に提出する

- 税務署で納付書を入手して必要事項を記入する

- 相続税を期限内に支払う

相続税の申告と納付期限は、どちらも「相続の開始があったことを知った日の翌日から10カ月以内」です。

申告と納税の期限が同じですので、混同して遅れないように注意しましょう。

相続税の納税は、税務署の窓口払い・銀行や郵便局などの金融機関での窓口払い・「国税クレジットカードお支払サイト」でクレジットカート払い・コンビニ支払い(納付金額30万円以下の場合)が選択可能です。

相続税の納付期限に遅れると延滞税が課されるので注意

前述したように相続税の納付期限は、「相続の開始があったことを知った日の翌日から10カ月以内」です。

1日でも遅れると下記の延滞税がかかりますので注意しましょう。

| 納付の遅れた期間 | 延滞税率 |

|---|---|

| 納付期限から2カ月以内 | 令和6年は2.4%または「特例基準割合+1%」の低い方 |

| 納付期限から2カ月超 | 令和6年は8.7%または「特例基準割合+7.3%」の低い方 |

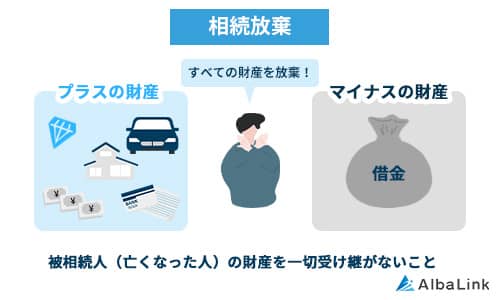

なお、相続放棄すると最初から相続人ではなかったものとして扱われますので、原則として納税義務はありません。

ただし、「相続の開始があったことを知った日から3カ月以内」に家庭裁判所で手続きを行う必要がありますので、相続放棄を検討している人は遅れないように注意しましょう。

現金一括で払えない場合は物納や延納が認められる場合がある

相続税を現金で納めることができない場合は、物納や延納を申し出ることが可能です。

| 相続税の物納 | 相続税を現金の代わりに現物(不動産・国債証券・株式など)で納めること |

|---|---|

| 相続税の延納 | 相続税が10万円を超える場合で担保を提供し年賦で納付すること |

ただし、物納や延納を申し出ても必ず認められるとは限りません。

実際に申請しても認められるには時間を要しますので、検討している方は早めに税務署に相談に行くようにしましょう。

他の相続人が相続税を支払わなない場合は代わり相続人が支払う

他の共有者が相続税を支払わない場合でも、その他の共有者が納税義務の連帯債務を負うことになります。

本来は、財産を相続した割合に応じて相続税を負担しますが、支払わない相続人がいる場合は他の共有者が支払う責任があります。

未納付のままだと、連帯納付義務を負った他の共有者の財産が差し押さえられたりする事態にもなる可能性もある注意が必要です。

自分以外の他の共有者が相続税を納めたかどうかを把握することは大切ですので、日ごろからコミュニケーションを取っておくことが大切です。

相続税を支払えないときは共有不動産を売却するのも選択肢のひとつ

前述のように、相続税は原則として相続を知った日の翌日から10か月以内に現金一括で納めなければなりません。

しかし納付期限までに相続税を納めるのが難しいケースもあるでしょう。

そのようなときは、相続した共有不動産を売却して現金化するのも選択肢のひとつです。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる相続物件を多数買い取ってきました。

実際、地方の不動産の相続が発生し、弊社でその不動産を買い取らせていただいたお客様からは、以下のような感謝のお言葉を頂きました。

かねてより悩みの種であった地方にある不動産をいよいよ相続することとなり、相続人全員で話し合い、買取業者様にお願いすることにしました。

譲渡益は見込んでおらず、とにかく早い段階での現状渡しが実現しそうな業者様を探し、口コミや実績からAlbaLink様にご相談いたしました。

断られてしまうのでは、と不安が募りましたが、担当の方が当初より親身に寄り添って下さり、難しい条件の不動産ではありましたが、何とかお引き受けいただけることになりました。

やり取りも非常にスムーズ且つ迅速で、相続発生から短期間での契約締結となり、長年の肩の荷が下りてホッといたしました。

AlbaLink様にご相談して本当に良かったです。また、ご担当いただいた方にも心より感謝申し上げます。

上記は信憑性の高いGoogleの口コミにお客様が書き込んでくださったものですが、その他にも弊社はGoogleの口コミで多数の好意的な評価を頂いております。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

「不動産の相続が発生してどうしたらいいかわからない」「相続物件を売却できず困っている」「他の相続人ともめている」そういった方はぜひ一度下記無料買取査定フォームから弊社にご相談ください(売却前提の問い合わせでなくても構いません)。

まとめ

今回は共有不動産の相続税について解説しました。

ぜひ参考にしていただき、共有不動産の評価額の算出や実際の相続税額の計算に役立ててください。

また、相続税の控除や特例制度で利用できるものがあれば節税にもつながりますので、積極的に活用しましょう。

相続税の申告と納付期限は、相続の開始があったことを知った日の翌日から10カ月以内です。

できるだけ早めに手続きを行い、納付期限に遅れることがないように注意しましょう。

共有不動産の相続でお困りの方は、税理士などの専門家に任せることで安心できるだけでなく、節税効果の高い対策が判明することもあります。

共有不動産の相続でお困りの方だけでなく、適切で確実な相続税手続きを行いたい方も専門家へ相談することをおすすめします。

なお、共有不動産を相続したものの、共有者との間で利用方法などを巡るトラブルが起きている場合には、自身の共有持分を売却して共有状態から抜け出るのもひとつの方法です。

弊社AlbaLink(アルバリンク)では、全国の共有持分を積極的に買い取っております。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

共有持分を売却して共有状態を解消したいとお考えの方は、ぜひ弊社までお気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら