【一覧】共有名義のメリット・デメリット・向いている人

親子で不動産を共有名義にする際は、目先の資金計画だけでなく、将来のライフスタイルの変化まで見据える必要があります。

「共有名義のメリット・デメリット」を一覧表にまとめました。

まずは共有名義のメリット・デメリットを把握して全体像を掴みましょう。

| 共有名義のメリット・デメリット | |

|---|---|

| メリット | ・住宅ローンの借入可能額を増える ・住宅ローンの借入可能年数が延びる |

| デメリット | ・返済計画より早く親が亡くなると子の負担が増える ・子に他の兄弟がいる場合相続トラブルとなる可能性がある ・共有者全員が合意しなければ不動産全体を処分(売却)できない ・共有者が延滞した住宅ローンの請求を受ける可能性がある ・固定資産税を負担する必要がある |

また、共有名義を選択すべきかどうかは、家族の「収入の安定性」と「将来の居住プラン」が鍵となります。

「共有名義が向いている人・向かない人」をまとめたので、あなたがどちらに該当するか確認しておきましょう。

| 共有名義が向いている人 | 共有名義が向かない人 |

|---|---|

| ・親子ともに収入に余裕がある ・親子ともに今後、別の場所で暮らす可能性が少ない | ・親子どちらか、もしくはどちらも収入が安定しない ・将来的にどちらかが別の場g所に住む可能性がある ・将来的に売却する可能性がある ・親が高齢で健康に不安がある |

親子共有名義で不動産を購入するときの4つのポイント

親子共有名義とは、親と子が1つの不動産を共同で所有する状態です。

共有名義での不動産購入は、資金面でのメリットがある一方で、将来のトラブルにつながるリスクもはらんでいます。

ここでは、後悔しないために知っておくべき4つのポイントを解説します。

なお、共有名義について詳しく知りたい方は、以下の記事も併せてお読みください。

持分割合と不動産購入の費用負担割合を合わせる

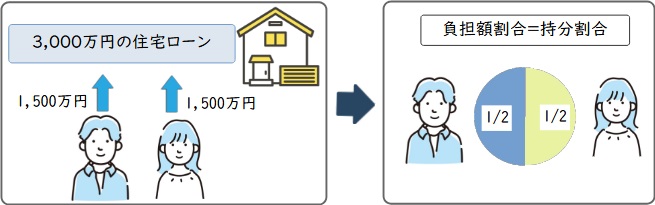

持分割合は不動産購入時の費用負担割合に合わせることが大原則です。

例

3000万円で新築戸建てを購入

・親が1500万円分のローン契約=親の持分割合は「2分の1」

・子が1500万円分のローン契約=子の持分割合は「2分の1」

以上が原則としての持分割合です。

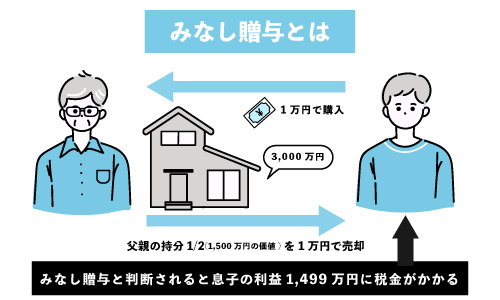

ここで親の持分割合を「4分の3」など2分の1以上に設定してしまうと、費用負担割合との差分である「4分の1」の持分割合は子から親への贈与とみなされます(みなし贈与)。

この場合、親に対して贈与税が発生するため、持分割合の設定は司法書士に任せる方がよいでしょう。

共有名義で不動産を購入する場合の持分割合の決め方については以下の記事で詳しく解説しているので、併せて参考にしてください。

土地と建物の持分の分け方は自由に決められる

親子共有名義で不動産を購入する場合、土地と建物の持分割合は、全体の費用負担割合が変わらなければ、自由に決めることができます。

たとえば、5,000万円の物件(土地3,000万円、建物2,000万円)を親子で共同購入し、親が1,000万円、子が4,000万円を負担したとします。

この場合、全体の持分割合は親が5分の1、子が5分の4です。

このとき、親の持分を価値が下がりやすい建物に集中させ、子の持分を価値が下がりにくい土地に多く割り当てるといった調整が可能です。

土地の共有持分を子に多く持たせると相続税の節税になる

土地の共有持分を子に多く持たせることで、将来かかる相続税を抑えることが可能です。

建物は築年数が経つにつれて価値が下がりますが、土地の価値は時間の経過で必ずしも下がるわけではありません。

そのため、親の持分割合を価値が下がりやすい建物に集中させて多く割り当てておくと、将来的に親が亡くなった際に相続する不動産の評価額が低くなり、結果として相続税の節税につながる可能性があります。

親子共有名義で不動産を購入する際は、単に費用負担割合で持分を決めるだけでなく、将来の税金も考慮に入れることが重要です。

住宅ローンの借り入れ方法を決める

親子共有名義で不動産を購入する場合、住宅ローンも共同で契約するのが一般的です。

親子共同で契約できる住宅ローンには、おもに以下の2種類があります。

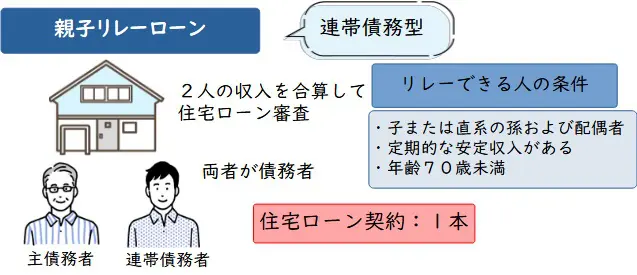

親子リレーローンを組む

親子リレーローンとは、親と子の2世代にわたって1つの債務をリレー方式で返済していく住宅ローンを指します。

親子リレーローンの特徴は以下の通りです。

| 住宅ローンの契約数 | 1本 |

|---|---|

| 親子の関係 | 親が「主債務者」、子が「連帯債務者」 返済を引き継いでも親子の関係はそのまま |

| 返済の流れ | 当初親が返済をし、親の死亡時 または希望する段階で子供に引き継ぐ |

| 団体信用生命保険(以下、団信) | 原則、子のみが加入 (親の死亡時、債務はそのまま子に引き継がれる) |

| 住宅ローン控除 | 同居している場合、親子ともに適用可 別居している場合、居住している方のみ適用 |

| 特徴 | ・子の収入が少ない時期に親が返済を負担できる ・子供の年齢を参考にするため、長期間での返済が可能 |

| 親子リレーローンは こんな人におすすめ | ・現時点で子の収入が少なくローン契約が難しい人 ・親が高齢でローン契約が難しい人 |

親子ペアローンを組む

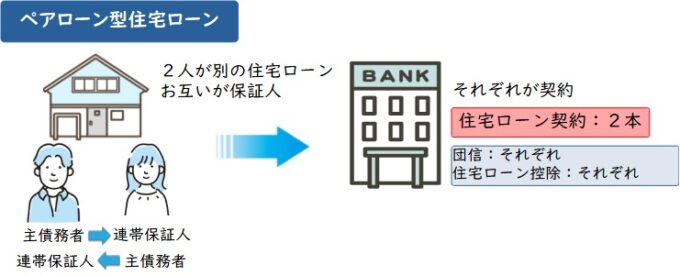

親子ペアローンとは、親と子の2人で1つずつの債務を負い、同時に返済していく住宅ローンのことです。

親子ペアローンの特徴は以下の通り。

| 住宅ローンの契約数 | 2本 |

|---|---|

| 親子の関係 | それぞれが「債務者」となり もう片方の「連帯保証人」に設定される |

| 返済の流れ | 親子で同時に返済を開始する |

| 団信 | 親子ともに加入可能 (親の死亡時、親の債務は全額弁済) |

| 住宅ローン控除 | 同居している場合、親子ともに適用可 別居している場合、居住している方のみ適用 |

| 特徴 | ・親子ともに団信に加入できる ・親子が同時に返済を開始するので完済時期が早い ・親が低金利の変動金利型を利用し、短期に返済 子が安定の固定金利型を利用し、長期的に返済などが可能 |

| 親子ペアローンは こんな人におすすめ | ・親も団信に加入して子への負担増加を抑えたい人 ・なるべく早期に完済してしまいたい人 |

将来子供が別の場所へ住むなどの可能性を考慮する

住宅の購入時には、今後のライフイベントを想定しておくことが重要です。

例えば、転勤や結婚などで将来的に子が対象の物件から引っ越さねばならないかもしれません。

そのときに、親世帯が物件に住み続けるのか、親子で協力して物件を売却するのか話し合っておく必要があります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

親子共有名義で不動産を購入する2つのメリット

親子共有名義で不動産を購入することには、資金面で大きなメリットがあります。

ここでは、特に重要な2つのメリットを解説します。

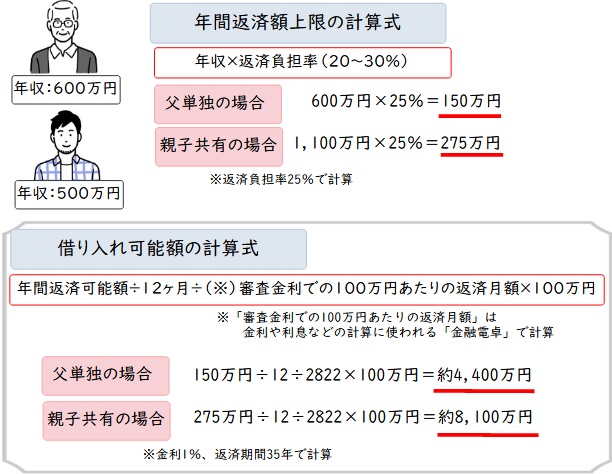

住宅ローンの借り入れ可能額が増える

親子共同であれば、親子の収入を合算して審査することができるので、その分借入可能額を増やすことができます。

そのため、自分の収入だけでは借入希望額に届かない子が親の力を借りて住宅を購入するために利用されます。

住宅ローンの借り入れ可能年数が延びる

各金融機関は一般的に住宅ローン完済時の年齢を70歳前後に定めています。

そのため、高齢の親単独で住宅ローンを組むことは厳しいでしょう。

ただし、親子ローンを利用すれば、子の年齢を参考にすることが多いため、その分借り入れ年数を延ばすことができます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

親子共有名義での不動産購入は避けるべき5つのデメリット

親子共有名義にはメリットがある一方で、数多くのデメリットが潜んでおり、将来的なトラブルの原因になるリスクがあります。

ここでは、特に注意すべき5つのデメリットを解説します。

それぞれ詳しく解説します。

返済計画より早く親が亡くなると子の負担が増える

親子リレーローン契約時に、親が借り入れ当初10年間、その後25年間を子が返済すると親子が計画していたとします。

このような場合、返済計画よりも早くに親が亡くなってしまうと、支払いの引継ぎ時期が早まり、子の資金的負担が増加します。

親子リレーローンを利用している場合、団信は基本的に子のみ加入となります。

そのため、親が早期に亡くなっても住宅ローンは弁済されず、残債がそのまま子に引き継がれるのです。

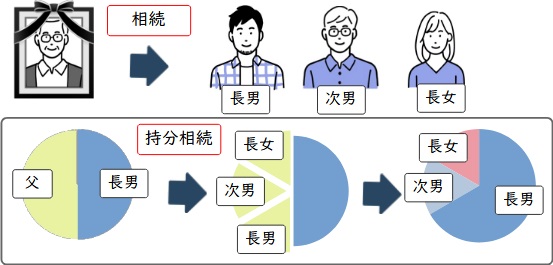

子に他の兄弟がいる場合相続トラブルとなる可能性がある

子に他の兄弟がいる場合、親の共有持分で相続トラブルが発生するケースがあります。

例えば、親から住宅購入の援助を受けるために、あなたが親と共有名義の不動産を購入したとします。

しかし、あなたに他の兄弟がいた場合、親が亡くなると対象の不動産は兄弟間で共有状態となります。

実際、兄弟間で不動産の活用をめぐったトラブルのご相談を、弊社でも多数いただいております。

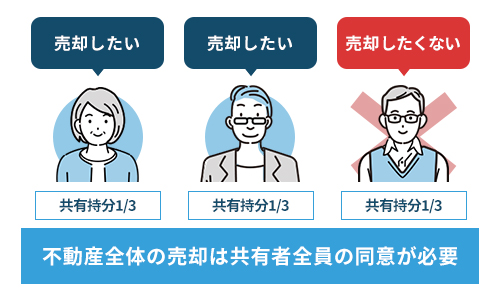

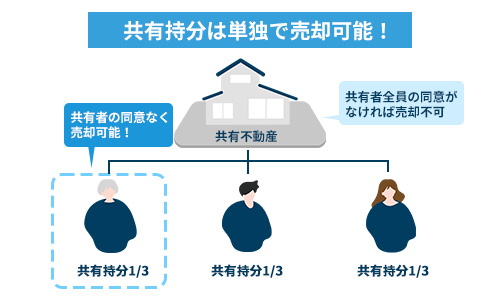

共有者全員が合意しなければ不動産全体を処分(売却)できない

共有名義の不動産を処分(売却)するためには、共有者全員の同意が必要です(民法第251条)。

親子共有名義の不動産の場合、子が不動産を手放したいと考えても、親がそれに反対することが考えられます。

親としても、長い間自分の収入でローンを返済してきたため、不動産を手放したくないと考えるのです。

そのため転勤や結婚等で子が住宅の住み替えを検討しても、親の同意が得られずに実現しないケースがあります。

共有者が延滞した住宅ローンの請求を受ける可能性がある

親子共同で住宅ローンを契約した場合、どちらかが住宅ローンの返済を滞らせると、もう一方に請求が発生します。

親子といえども、返済を肩代わりしなければいけないリスクに目をつぶって、安易に住宅ローンを契約することはおすすめしません。

どちらかに収入の不安がある場合は、収入が安定している、もしくは所得が多い方の単独名義にする方が無難です。

もし現在、共有名義でローン滞納が発生してお困りの場合は、不動産を売却し、ローン返済に充てることも検討しましょう。

弊社アルバリンクは共有名義の不動産全体はもちろん、どちらか一方の持分のみでも買取可能です。

ぜひ一度、下記無料下記無料買取査定フォームよりお気軽にお問い合わせください。

固定資産税を負担する必要がある

親子共有名義の不動産に課される固定資産税は、共有者全員が負担しなければなりません。

負担する金額は、共有名義不動産に対して親子がそれぞれ有している持分割合に応じて決まります。

たとえば固定資産税額が20万円、持分割合が親4:子1のときには、親が16万円、子が4万円を負担します。

なお、自身が住んでいないなどで、固定資産税の負担だけ発生している場合は、持分を売却することで、共有名義から外れ、固定資産税の支払い義務もなくなります。

弊社アルバリンクにご依頼いただけば、一ヶ月程度で持分の買取が可能です。

いくらで買い取ってもらえるかだけもで知りたい方は、下記無料買取査定フォームよりお気軽にお問い合わせください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

不動産の親子共有名義を避ける2つの方法

親子共有名義のデメリットについて解説してきました。

可能なら親子での共有名義にならない方法を検討しましょう。

親から子への住宅資金贈与を検討する

親子で共同ローンを組む代わりに、親から子へ住宅購入資金を援助してもらう方法があります。

この場合、贈与税がかかる可能性がありますが、これから解説する2つの制度を併用することで、非課税で多額の資金を受け取ることが可能です。

非課税枠を活用する

贈与税には「暦年課税制度」と「住宅取得等資金の贈与税の非課税特例」という2つの非課税制度があります。

これらの制度を併用する場合、暦年課税制度の非課税枠110万円と、住宅取得等資金の贈与税の非課税特例の非課税枠1,000万円を合わせて、合計最大で1,110万円までが非課税となります。

【適用条件】

- 贈与を受けた年の1月1日時点で18歳以上であること

- 贈与年の合計所得金額が2,000万円以下であること

- 贈与を受けた年の翌年3月15日までに住宅の引き渡しを受け、居住すること

ただし、非課税特例の適用には、贈与税の申告が必要です。

また、特例の非課税枠は、契約時期や住宅の性能によって異なるので、注意しましょう。

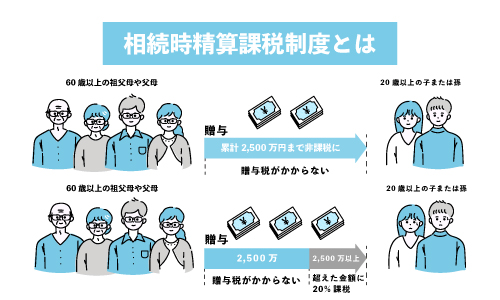

相続時精算課税制度を利用する

「相続時精算課税制度」は、最大2,500万円までの贈与が非課税となる制度です。 この制度を利用すると、贈与された金額は相続時に相続財産と合算されて、相続税として精算されます。

この制度を利用すると、贈与された金額は相続時に相続財産と合算されて、相続税として精算されます。

【適用条件】

- 贈与をした親は60歳以上

- 贈与を受けた子は18歳以上の子または孫

なお、相続時精算課税制度は、住宅取得等資金の贈与税の非課税特例との併用が可能です。

併用した場合、合計で3,500万円までが非課税になります。

ただし、相続時精算課税制度を選択した場合、後になって暦年課税制度に戻すことはできません。

また、贈与時には非課税となりますが、相続時に相続財産として合算されるため、相続税が課される可能性があることを理解しておく必要があります。

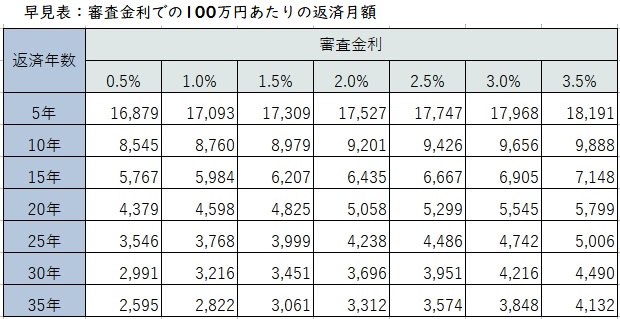

子の返済負担率に収まる範囲内で住宅購入を検討する

一番理想的なのは、子の返済負担率に収まる無理のない返済計画をたてることです。

年収における年間のローン返済額の割合

親子ローンは、子の借り入れ可能額を無理やり増やすことに近く、死亡等で親が返済できなくなったときに、子の返済が間に合わなくなるリスクがあります。

一般的に、理想の返済負担率は「手取り収入の20%」と言われています。

1年間の手取り収入が400万円の場合=1年間の理想の返済額は80万円(ひと月6.5万円)

親子共有名義を解消する3つの方法

親子共有名義のデメリットをご紹介してきましたが、すでに親子で住宅を共有している人もいると思います。

ここからは親子共有名義のリスク回避方法をご紹介します。

「親子で共有名義の不動産の売却方法が知りたい」という方は、以下記事で詳しく解説しておりますのでご覧ください。

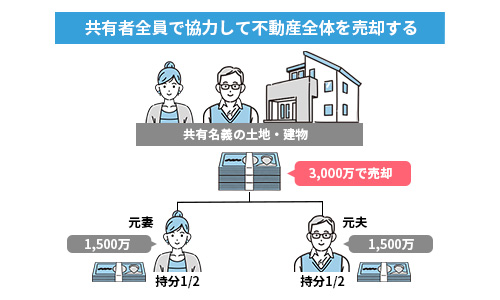

共有者全員の合意を得て不動産を処分(売却)する

1つ目は、共有者全員の合意を得て不動産全体を売る方法です。

共有名義の不動産は共有者全員が合意しなければ、不動産全体を処分することはできません。

共有者全員が合意して売却するのであれば通常の不動産売買と変わらないため、一般的な相場価格で売却可能です。

この方法は、売却に向けて共有関係の親子で協力しあえる人におすすめの方法です。

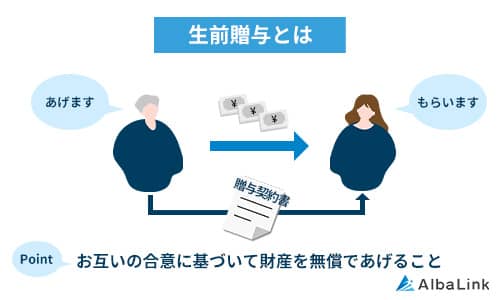

親子共有名義の不動産の持分を生前贈与して名義変更する

2つ目は、親の共有持分を子に生前贈与するという方法です。

先ほどお伝えした通り、共有名義の不動産全体を売却するには、共有者全員の同意が必要です。

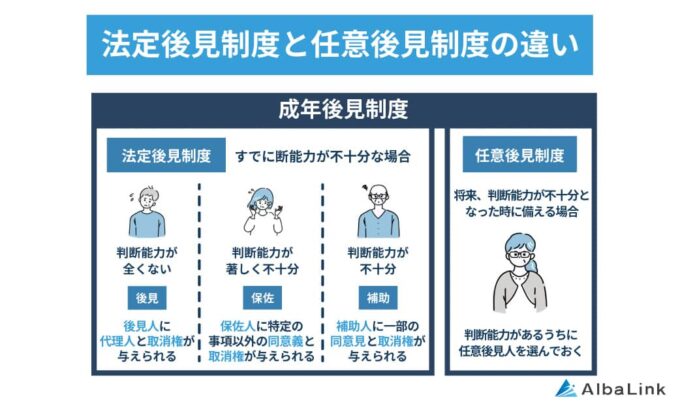

例えば、親が認知症を発症してしまった場合、共有者の子供が勝手に不動産を売却することはできません、

親に不動産を売却するかどうかの判断能力がない場合は「成年後見制度」が用いられます。

成年後見制度とは、認知症や知的障がいによって本人の判断能力が著しく低下している場合に、家庭裁判所が定めた「後見人」が契約行為を代わりに行うことができる制度です。

ただ、後見人をたてるには、家庭裁判所で手続きを行う必要があり、半年から1年ほど時間を要するため、時間と労力がかかります。

このような将来の面倒をなくすためにも、親に判断能力があるうちに共有持分を贈与することで、子が将来的に不動産の活用で困ることはなくなります。

なお、親から共有持分の贈与を受けた場合は、自身の名義へと変更する手続きを不動産の住所地を管轄する法務局で行う必要があります。

共有持分の名義変更の手続きの流れについては、以下の記事で詳しく解説しています。

また、以下の記事では持分の贈与を受ける際の契約書の作成方法を解説しているので、併せて参考にしてください。

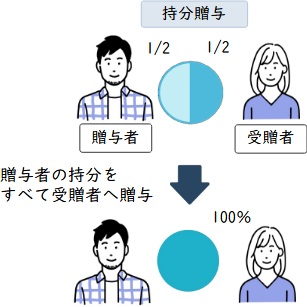

自身の共有持分のみを処分(売却)する

3つ目は、あなたの共有持分のみを処分する方法です。

自身の共有持分のみであれば、他の共有者の同意がなくても、各共有者が単独で処分することができます。

ただし、共有持分だけを買い取っても、その不動産を自由に活用することができないため、一般個人の買い手を探すことは困難です。

共有持分のみを処分する場合は、専門の買取業者へ売却することが現実的です。

共有持分を売却して親子の共有状態を解消できれば、共有者間での揉め事から抜け出すことができ、将来起こり得るトラブルも未然に防ぐことができます。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)。

まとめ

親子共有名義にはメリットよりもデメリット面のほうが大きいため、可能なら割けたほうが無難です。

共有名義を避けるためにも、生前贈与や住宅資金贈与の特例などの利用を検討しましょう。

すでに親子共有名義になっているときは、共有者全員の同意がない限り売却はできません。

ただし自分の共有持分のみなら自由に売却できるので、共有所帯を解消したいなら検討するとよいでしょう。

なお、弊社AlbaLink(アルバリンク)は、全国の共有持分を積極的に買い取っている専門の買取業者です。

過去には、一般の不動産会社が取り扱わない訳あり物件を買い取る専門業者としてフジテレビの「newsイット!」にも取り上げられました。

共有持分を売却して共有状態を解消したいとお考えの方は、ぜひ弊社までお気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら