自己破産とは

自己破産は、負債がかさんで自力返済が不可能となったときに裁判所に申し立てて財産を精算する手続きです。

破産手続きが済むと、裁判所で「免責」の判断がおこなわれ、「免責決定」がおりればほとんどすべての負債を免除してもらえます。

- 消費者金融

- クレジットカード

- 銀行カードローン

- 住宅ローン

- 奨学金

- 連帯保証債務

- 携帯電話代

- 未払い家賃

共有者が自己破産した場合、共有者の持分は、破産管財人による任意売却、競売、共有物分割請求訴訟という方法により処分されます。

裁判所が債務者の不動産を強制的に売却する手続き。

任意売却と異なり、債務者の意思に関係なく進められる。

しかし、処分の対象は、あくまでも共有持分に限られますので、共有者の自己破産により他の共有者の持分に影響が及ぶことはありません。

なお、共有名義不動産の任意売却については、以下の記事も併せて参考にしてください。

共有物分割請求訴訟は、以下の記事で詳しく解説しています。

自己破産のメリット

自己破産をするメリットは以下の2つです。

- 借金がゼロの状態に

- 取り立てや強制執行を止められる

借金がゼロの状態に

借金をはじめとしたほとんどの負債がなくなります。

自己破産には借金の限度額もありません。

免責さえ受けられれば一切の返済が不要となるので、借金のない生活を取り戻せます。

取り立てや強制執行を止められる

借金を滞納すると、給料などを差し押さえられてしまうケースが少なくありません。

そんなときでも自己破産の開始決定がおりれば、強制執行を止めたり失効させたりできます。

また自己破産を弁護士や司法書士に依頼すると、その時点で債権者からの取り立てが止まり、電話もかからなくなって督促の郵便も来なくなります。

借金に追われる生活から解放されると経済面だけではなく精神面でも大きなメリットとなるでしょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

自己破産のデメリット

一方自己破産には以下のようなデメリットもあるので注意が必要です。

こうしたリスクを避けたいのであれば、共有不動産の任意売却を検討しましょう。

売却金で債務を返済できる可能性があります。

詳しくは「自己破産前に任意売却すればリスクを避けられる」をご確認ください。

一定以上の資産が無くなる

自己破産をすると、借金を免除してもらえる代わりに一定以上の価値のある財産がすべて失われます。

手元に残せる現金は99万円までで、預貯金・保険・車などは20万円を超える部分が処分の対象となります。

家などの不動産をもったまま破産することは、ほとんど不可能といえます。

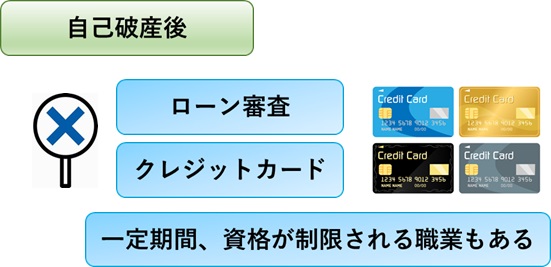

ローンやクレジットカードを利用できない

自己破産をすると「個人信用情報機関」に事故情報が登録されるので、ローンやクレジットの審査に通らなくなります。

住宅ローンや車のローンなど利用できなくなりますし、クレジットカードの発行もできません。

自己破産後に事故情報が登録される期間はおよそ5~10年程度なので、その期間は多少不便な生活を我慢する必要があります。

職業の制限

自己破産の手続き中は、一定の職業や資格が制限されます。

対象になるのは、以下のような業種です。

- 弁護士、司法書士、税理士などの士業

- 警備員

- 生命保険外交員

- 調理師

- 宅建業者

- 貸金業

- 旅行業者

- 公証人

- 成年後見人

こういった仕事をされている方は、一時的に仕事ができなくなる可能性があります。

制限される期間は「破産手続き開始決定後、免責決定が確定するまで」の間。

同時廃止なら2~3ヶ月間、管財事件なら半年程度と考えましょう。

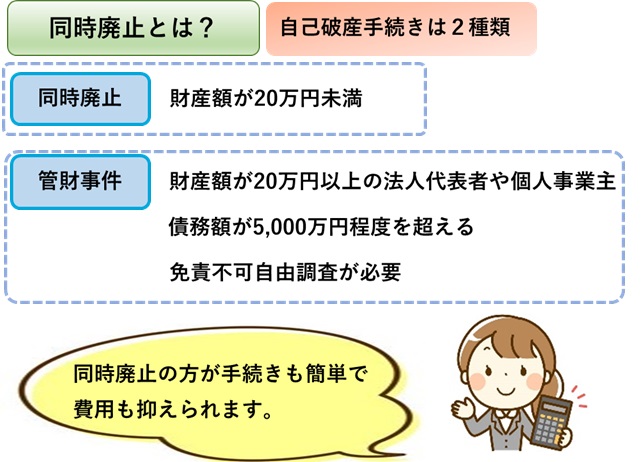

自己破産の手続きのひとつ。

財産がほとんどない場合に選択され、複雑な手続きなしにスムーズに完了する方式。

自己破産の手続きのひとつ。

一定以上の財産がある場合に選択され、裁判所が選任した担当者が財産を調査・売却して債権者への返済に充てる。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有者が自己破産すると持分はどうなるのか?

家が夫や妻との共同名義になっているときに片方が自己破産すると、家はどうなってしまうのでしょうか?

この章では、自己破産をした場合の、共有者への影響について解説します。

共有者の持分には影響しない

共同名義の家があるときに自己破産すると「共同名義人に迷惑をかけるのでは?」と心配になるかもしれません。

家などの不動産が共同名義になっている状態を「共有」といいます。

それぞれの共同名義人(共有持分権者)には、独自の「共有持分(不動産に対する割合的な権利)」が認められます。

そして共有持分は、それぞれの共有持分権者の個別の財産です。

家が共有状態のときに共有持分権者の1人が自己破産しても、他の共有持分権者には影響しません。

自分が自己破産したからといって夫や妻などの他の共有持分権者の持分まで没収されることはないので、この点については安心してください。

共有名義・共有持分の概要については、以下の記事で詳しく解説しています。

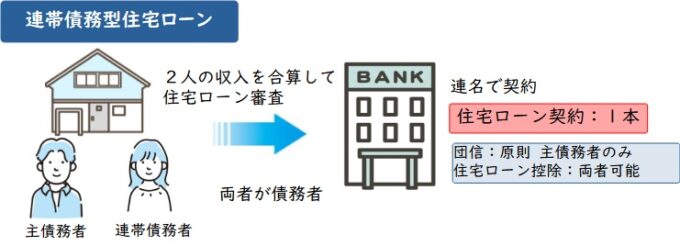

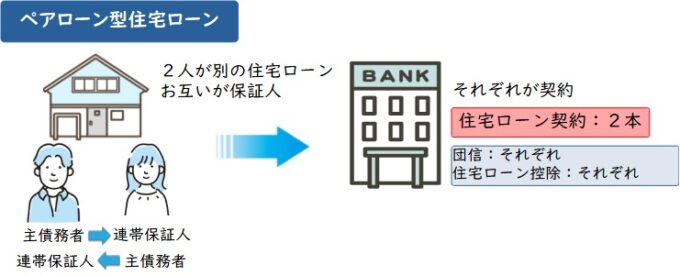

連帯債務やペアローンで、片方が自己破産した場合は影響がある

住宅ローンが残っている状態で自己破産した場合は、連帯債務・ペアローンを組んでいるもう片方の債務者に一括返済の請求がきます。

金融機関による「抵当権」の行使に、共有名義かどうかは考慮されないからです。

借金の返済が滞った際に、あらかじめ担保として設定していた不動産を売却し、その代金から優先的に貸金を回収できる権利。

そのため、破産者ではないほうに一括返済でできる資力がなければ、共有名義不動産が競売にかけられて共有者も住宅を失ってしまいます。

住宅ローンが残っている共有名義不動産の持分を所有している場合は、自己破産をする前に共有者への相談はあらかじめ必要です。

住宅ローン残債がある場合の共有名義人の自己破産については、以下の記事で詳しく解説しています。

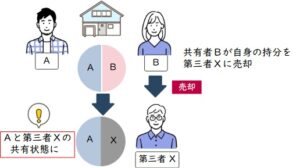

見ず知らずの第三者と共有状態になる

共有持分権者が自己破産すると、基本的には破産者の共有持分のみの売却が進められます。

任意売却でも競売でも買い受け人が見つかれば、その持分は買い受け人のものとなります。

その結果、他の共有持分権者は見ず知らずの第三者と不動産を共有する状態になってしまいます。

たとえば夫婦で共有している家の夫が自己破産した場合、夫の持分が知らない不動産会社のものとなり、妻はその会社と共有し続けなければなりません。

さらに第三者が共有者になると、家の修繕や売却の際にもその第三者の承諾が必要となります。

自分の家なのに自由に意思決定できない状態になってしまうのです。

共有不動産に行える各共有者の行為については、以下の記事で詳しく解説しています。

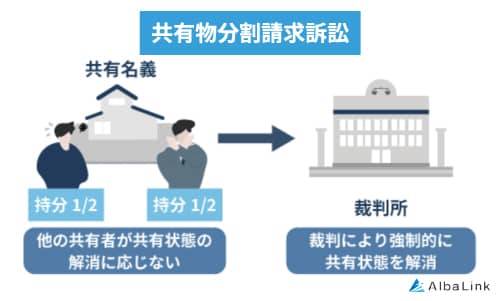

共有物分割請求をされる可能性がある

共有持分を第三者が取得した場合、その第三者から「共有物分割請求」をされる可能性があります。

共有物分割請求とは、共有状態を解消するために行う手続きで、不動産全体の売却による代金分配や、持分の買い取り請求などが含まれます。

民法上、共有者は原則としていつでも分割を請求できます。

たとえば競売で持分を落札した不動産業者が買い取りを求めてきた場合、断ると裁判で共有物分割を請求されるケースもあります。

話し合いがまとまらなければ、最終的に裁判所が「換価分割」を命じる可能性があります。

換価分割とは不動産全体を強制売却して代金を分ける方法で、自分が住み続けたいと思っていても売却されてしまうリスクがあります。

こうしたリスクを避けるためには、事前に任意売却を検討することが重要です。

詳しくは「自己破産前に任意売却すればリスクを避けられる」をご確認ください。

自己破産者の持分は失われる

ただし自己破産すると、破産者本人の共有持分は破産手続きによって失われます。

以下で具体的に何が起こるのか、みてみましょう。

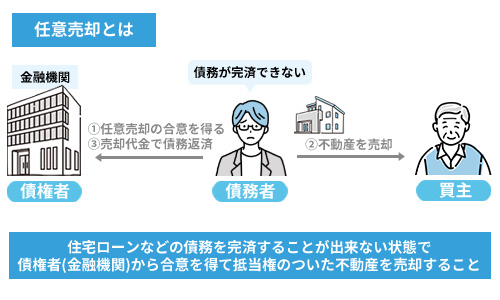

破産管財人により任意売却される

不動産を所有している人が自己破産を申し立てると「管財事件」となって「破産管財人」が選任されます。

裁判所から選任され、破産者の財産を管理・処分して債権者へ配当する役割を担う人。

破産者が不動産を共有している場合、破産管財人はまず共有持分の任意売却を進めます。

任意売却とは、住宅ローンの返済が困難になった際、競売にかけられる前に債権者の合意を得て不動産を売却する手続きです。

なお、破産管財人が主導する任意売却では、共有者に売却先を選ぶ権限はなく、売却金はすべて債務の返済に充てられます。

一方、自己破産前に自ら任意売却を行う場合は、売却先や条件を自分で選ぶことができます。

交渉次第では、売却金の一部を引っ越し費用に充てることも可能です。

詳しくは「自己破産前に任意売却すればリスクを避けられる」をご確認ください。

共有名義不動産の任意売却については、以下の記事で詳しく解説しています。

競売で不動産業者や投資家に売却される

共有不動産に「抵当権」が設定されている場合には、抵当権者である金融機関が競売を申し立てます。

ただ共有持分にしか抵当権が設定されていない場合、不動産全体を競売にかけることができません。

共有持分のみを得たい人は少ないので、競売にかけても共有持分が売れるとは限りません。

共有者の自己破産で共有持分が競売にかけられた時の対策については、以下の記事で詳しく解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

【具体例】共有者の持分が競売にかけられるとどうなるか?

Aさん(40歳男性)は妻と家を共同名義にしており、自分の持分に抵当権を設定していました。

借金に困って自己破産を申し立てると、以下のような事態が起きました。

- 債権者がAさんの共有持分を競売にかけ、B不動産が落札

- B不動産が妻に対して共有持分を高額で買い取るよう要求

- 妻が買い取りを断ったため、B不動産が持分を持ったまま妻の共有関係が継続

- その後、家のリフォームをしたいと思っても、B不動産が納得せず実現できなかった

このように、家の共有名義人の自己破産は本人だけでなく、他の共有者にも多大な迷惑をかけてしまいます。

そのため、こうしたトラブルを避けたいなら、自己破産前に任意売却を検討するのがおすすめです。

次章で詳しくお伝えします。

自己破産前に任意売却すればリスクを避けられる

家が共同名義になっているときに自己破産するなら、事前に「任意売却」をしておくことをおすすめします。

任意売却とは、金融機関の許可を得て自主的に不動産を売却する方法です。

売却金は残ローンの返済に充てられ、残った分は分割払いで返済できるケースが多数です。

この章では、任意売却のメリットと注意点について解説します。

実際に任意売却したいなら、専門の不動産買取業者に依頼するのがおすすめです。

詳しくは「専門の不動産買取業者ならスムーズに任意売却が可能」をご確認ください。

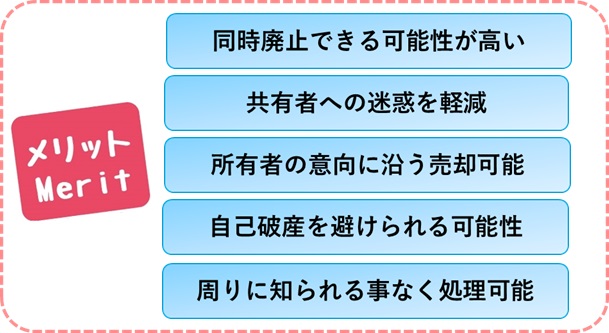

任意売却の5つのメリット

自己破産前に任意売却すると、以下5つのメリットがあります。

同時廃止にできる可能性が高い

自己破産には同時廃止と管財事件の2種類の手続きがあります。

一定以上の財産があると管財事件が選択され、高額な「管財予納金」を支払わねばなりません。

管財事件となった場合に、裁判所に前払いする費用。

破産管財人の報酬などに充てられる。

自己破産前に任意売却をすると、大きな財産としての「家」がなくなります。

その他に目立った財産がなければ簡単な同時廃止になるので、管財予納金は不要に。

同時廃止では破産管財人も選任されず、手続きがとても簡単です。

破産手続きが同時廃止になる可能性が高まることは、大きなメリットとなるでしょう。

他者への迷惑を最小限にできる

共有状態のまま自己破産すると、共有持分権者は破産手続きに巻き込まれます。

破産管財人から買取要請を受けることもありますし、共有持分が第三者名義になったら知らない不動産会社と家を共有することになって大きなストレスを感じるでしょう。

事前に任意売却してスッキリしておけば、こういった問題は発生しません。

家が共有名義になって管理や処分が不便になる心配も不要です。

所有者の意向に沿った売却が可能

自分たちの家を手放さねばならないとしても「裁判所によって強制売却されるのは嫌だ」と感じる方が多いでしょう。

任意売却であれば、自分たちで不動産会社を選定して自分たちで売り出し、買い主と交渉して売却方法を決められます。

自主的に売却を進められることもメリットの1つといえるでしょう。

自己破産を避けられる可能性がある

破産手続きが開始すると、共有持分のみの売却が原則となります。

通常、共有持分のみの取得を希望する人は少なく、需要が小さいためどうしても売却価額が少額になるものです。

これに対し、共有名義人と協力して不動産全体を売却する場合には、通常の市場価格で売れるので破産手続き開始後よりも高額で売れるでしょう。

残ローンや他の借金を完済できたら自己破産を避けられる可能性もあります。

弊社AlbaLink(アルバリンク)も共有持分に強い専門の買取業者です。

独自の活用ノウハウを駆使して、共有持分の適正価格での買取に対応いたします。

無料査定・無料相談のみの問い合わせも大歓迎ですので、いつでもご連絡ください。

>>【共有持分のみで高額売却・トラブル解消】無料で買取査定を依頼する

周囲に知られず売却できる

自己破産をして共有持分が競売にかかってしまったら、競売情報が全国に公開されてしまいます。

そうなったら、誰にみられるかわかりません。

不動産会社が様子を見に来たりして、近所の人に不審に思われる可能性もあります。

任意売却であれば通常とおりに不動産全体を売却するだけなので、不審に思われる可能性はありません。

任意売却の注意点

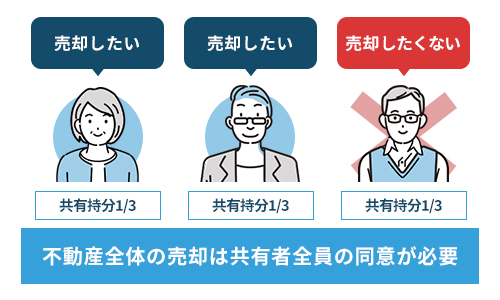

自己破産前に不動産全体を任意売却するには、共有名義人全員の合意が必要です。

夫や妻などと共有している場合には、事情を話して売却に納得してもらわねばなりません。

借金を秘密にしている場合などには言い出しにくいこともあるでしょうし、相手が「家を売りたくない」と主張するかもしれません。

その場合、破産になったらどのようなリスクがあるのかを説明して、説得しましょう。

専門の不動産買取業者ならスムーズに任意売却が可能

まず大前提としてお伝えしたいのが、任意売却は通常の不動産売却とは異なり、普通の仲介業者では扱えないケースが多い特殊な売却方法だということです。

金融機関との交渉や法的手続きが必要なうえ、任意売却がまとまらなければ最終的に競売にかけられてしまうという、時間的な制約もあります。

競売にかけられる前に法的な手続きをクリアしてスピーディーに売却しなければならないわけです。

そのため、任意売却を検討しているなら、実績豊富な専門の不動産買取業者に依頼するのがおすすめです。

専門の買取業者なら弁護士と連携しているケースが多く、任意売却の不動産もスムーズに買い取ることができるためです。

実際に弊社AlbaLink(アルバリンク)にも、以下のような相談が日々届いています。

残1400万ぐらい。

他に第2抵当権がついてます。根抵当権500万」

(2025年6月 弊社問い合わせメールより)

こうした売却依頼に対して、弊社では実際に買取を行っています。

まずは相談ベースでも構いませんので、お気軽にお問い合わせください。

まとめ

自己破産した者の共有持分は、破産管財人による任意売却・共有物分割請求・競売などの方法で処分されます。

しかし、破産手続きを開始する前に、任意売却・共有持分に強い専門の不動産買取業者に売却をすれば、自己破産しなくても済む可能性もあります。

自己破産で共有持分を処分することにご不安がある方は、一度専門の買取業者に売却の相談をしてみましょう。

弊社AlbaLink(アルバリンク)は、共有持分・任意売却の買取実績が多い専門の買取業者です。

上記のような権利関係が複雑な訳あり不動産を積極的に買い取っており、フジテレビの「イット」などの各種メディアにも取り上げられた実績がございます。

今後の破産を見据えたアドバイスとサポートをさせていただきますので、共有不動産の売却処分をお考えであれば、ぜひとも一度ご相談ください。

相談・査定はこちら

相談・査定はこちら