共有名義の不動産も任意売却は可能

抵当権が設定されている不動産が共有名義であったとしても、金融機関から合意が得られれば任意売却は可能です。

住宅ローンなどの融資を受ける際に、債権者(金融機関)が不動産を担保として設定する権利。

ただ、単独名義の不動産に比べて、共有の場合は任意売却の手続きが多少煩雑になります。

では、共有不動産の任意売却について、まずは「任意売却とは?」というところから、順を追って解説していきます。

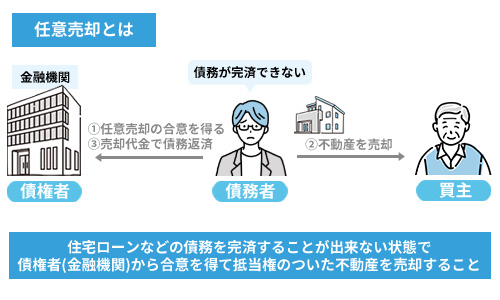

任意売却とは

任意売却とは、「住宅ローンなどの債務を完済することが出来ない状態で、債権者(金融機関)から合意を得て抵当権のついた不動産を売却すること」です。

通常、抵当権がついたままでは、不動産を売却することは出来ません。

抵当権が残っている不動産は、債務者(ローン契約者)が返済を滞った場合に差し押さえにあう潜在的なリスクがあり、まず買手が見つからないからです。

よって、不動産を売却する際には、必ず物件に設定された抵当権を抹消する必要があります。

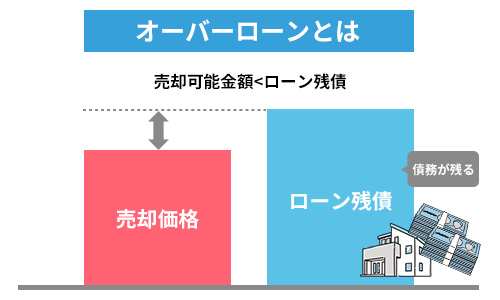

ただ、物件の売却可能金額(市場価格)が住宅ローンの残債を下回る、要するに、物件を売却して得た代金では債務を完済できない状態で、金融機関は抵当権の抹消を認めません。

このように、「売却可能金額<ローン残債」になっている状態をオーバーローンと呼び、この状態では抵当権が抹消できないため、不動産の売却は極めて困難です。

もし仮に、債務者が長期に渡って延滞を続けている場合、債権者は抵当権の実行により担保物件を競売にかけ残債務を回収しようとしますが、競売では「市場価格の半額程度」で落札されてしまう傾向があります。

そのため、金融機関としても、不動産を競売にかけると残債の回収額が減ってしまうので、出来るだけ抵当権の実行は避けたい思いがあります。

そこで、金融機関は「債務が一部残ってしまうこと」に合意の上、例外的に、抵当権を抹消し、不動産の売却を許可する場合があり、これを任意売却と呼びます。

ただ、ここで問題となるのが、不動産が共有名義になっている場合、債権者の合意だけでは任意売却を行えないという点です。

では、次項で詳しく見ていきましょう。

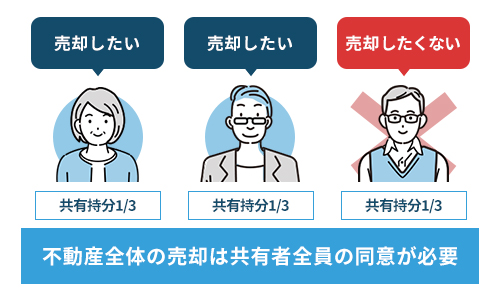

不動産全体に抵当権が設定されているなら共有者全員の同意が必要

共有名義になっている不動産を全体として売却するためには、共有者全員の合意が必要です。

このことは、以下の通り、民法第251条で定められています。

民法第251条

各共有者は、他の共有者の同意を得なければ、共有物に変更を加えることができない。引用元:民法第251条

よって、共有不動産の全体に抵当権が設定されている場合、債権者(金融機関)と債務者(ローン契約者)の関与だけでは、任意売却を行うことはできません。

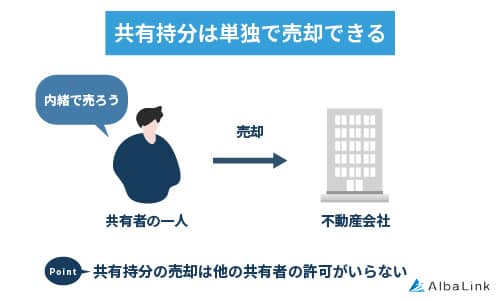

共有持分のみに抵当権が設定されているなら共有者の単独で可能

一方で、自身の共有持分は完全な所有物であり、持分のみを売却するのに他の共有者からの合意は必要ありません。

参照元:e-Gov法令検索|民法206条

よって、共有不動産の共有持分にのみ抵当権が設定されている場合、債権者(金融機関)と合意を取ることができれば、共有者の単独で任意売却が可能です。

たとえば、ABが「2分の1」ずつ共有する不動産のA持分のみに、抵当権が設定されている場合、Aは自分の判断で債権者と抵当権抹消の交渉をして任意売却を実行できます。

ただし、ここで問題となるのが、共有持分のみでは買手が見つかりづらいという点です。

共有持分だけでは不動産を自由に活用できなかったり、他の共有者と権利関係のトラブルに巻き込まれたりすることから、一般の個人や不動産屋はまず共有持分のみの買取に応じません。

抵当権の設定された共有持分のみでの任意売却を検討しているのであれば、共有持分専門の買取業者に相談するのが現実的です。

共有持分買取業者は、時間をかけて他の共有者と信頼を築き、トラブルを起こすこと無く不動産を再活用するプロであり、あなたの共有持分のみであっても買い取ってもらえます。

当社も、共有持分を専門に取り扱う不動産買取業者です。

共有トラブルの解決に向けたアドバイスに加え、提携の弁護士や司法書士の法的サポートにより、共有持分を安全に買い取ることが可能です。

無理な営業活動はいたしませんので、共有持分の任意売却を検討されている方は、当社も検討材料の1つとしてご活用いただければ幸いです。

>>【共有持分のみで高額売却・トラブル解消】無料で買取査定を依頼

任意売却後に残った債務は「無担保」になる

上記の通り、任意売却とは「債務が残っている状態で抵当権を外すこと」に金融機関から合意を得て、不動産を売却することです。

このとき、任意売却後に残った債務は「無担保の債務」として、引き続き債務者が返済し続ける必要があります。

ただ、「もとから延滞を続けていた人」が任意売却を選択することが大半であり、売却後の残債務を引き続き返していくのは現実的に難しいでしょう。

実際には、任意売却後に残った債務は、「残債の一部カット」「可能な範囲での分割払い」などの措置が取られる場合があります(もちろん、状況次第ですが)。

その理由には、「債権回収会社(サービサー)」が大きく関与します。

滞納状態にあり回収が困難な住宅ローンは、多くの場合、保証会社などを経て「債権回収会社」に債権譲渡されます。

債権回収会社は元の債権額の1割未満などかなり安価に債権を買い取っていますので(残債務額にもよりますが)、もとより、残債務額全額を回収する想定はしていません。

このことから、任意売却により残った債務については、債権者(この場合は債権回収会社)と債務者の交渉次第で、減額または免除してもらえることがあります。

任意売却を検討するシチュエーション

共有不動産の任意売却を検討するべきシチュエーションは以下の2つです。

- 金銭的にローン返済が難しい場合

- 離婚で自宅が不要になる場合

金銭的にローン返済が難しい場合

不動産の任意売却を検討する場面として、最も多いのは、「住宅ローンを滞納しており、今後も返済できる見込みが無い」シーンです。

滞納が長期にわたり、かつオーバーローン(残債務>売却代金)状態であれば、抵当権の付いている物件は競売にかけるか、任意売却を行うかの2択となります。

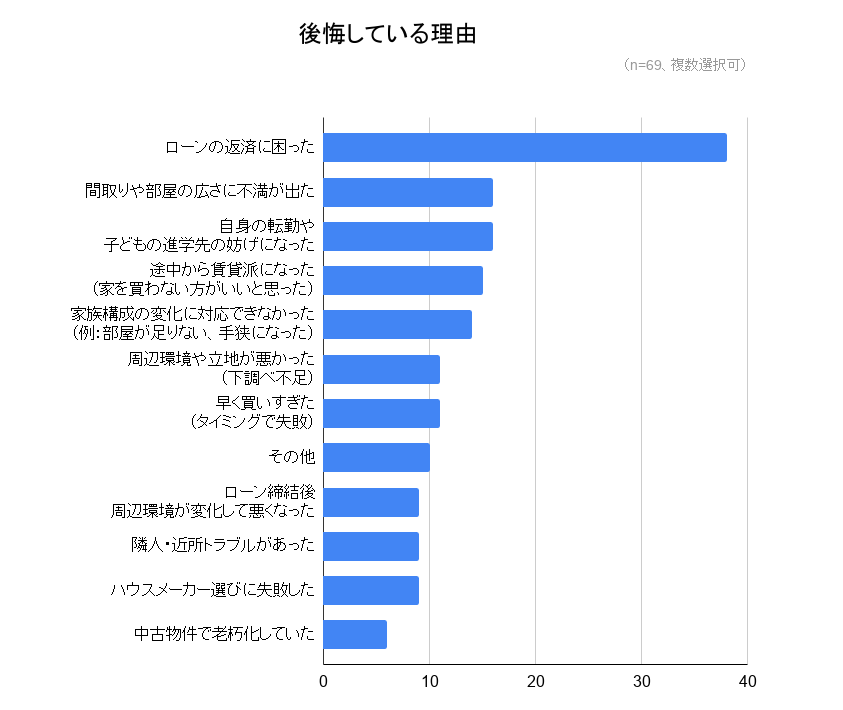

弊社が行ったアンケート調査でも、ローンを組んで後悔している人は多数派であることがわかっており、家庭環境の変化などから支払い難に陥るケースも珍しくありません。

引用元:訳あり物件買取プロ|全国377人にアンケート調査!住宅ローンを組んで後悔しているのは全体の約2割、後悔している理由とは?

まず、債務者が住宅ローンの滞納を放置した場合、通常は3か月程度で「保証会社(保証料をもとに債務の立て替えを行う会社)」により「代位弁済」がされます。

住宅ローンを契約する人は、融資を受ける条件として、「保証会社との間での保証委託契約」を求められます。保証委託契約を結んだ保証会社は、万が一債務者が返済を滞らせた際に、債務を立て替えてくれます。このように、保証会社がローン契約者の代わりに債務を全額肩代わりしてくれることを「代位弁済」といいます。

ローンを肩代わりしてくれるなら、もう払わなくていいの?

このように思うかも知れませんが、代位弁済後も債務者はローンを返さなければなりませんし、むしろ状況は肩代わりしてもらう前より悪化します。

代位弁済がされると債権は保証会社に移り(債権の移動により債権者も変わる)、この段階で債務者は「期限の利益(住宅ローンを分割で返済できる権利)」を失ってしまうからです。

平たく言えば、今まで住宅ローンを毎月返済していた権利は、代位弁済後には認められず、債権者(この場合は保証会社)が「一括でローンを返せ」と請求すれば、債務者はこれに従うしかありません。

代位弁済後も滞納を放置し続けると、債権者は物件を競売にかける準備を始めます。

この際、競売に入る前段階で、銀行の担当者から債務者に「競売よりも任意売却の方が高く売れるので売却しませんか?」と持ちかけることもあります。

仮に債権者が競売に着手していたとしても、法律上の期限(開札期日の前日)までなら債権者に競売を取り下げてもらうことも可能です。

どの時点まで取り下げに応じてくれるのかは、債権者により対応可能なリミットが異なることに注意しましょう。

競売手続に着手した後だと債権者側の事務的な負担もかかってきますので、債務者は滞納してしまった時点ですぐに任意売却の決断をすることが理想的です。

離婚で自宅が不要になる場合

2つ目に考えられる、共有不動産を任意売却する状況は、共有者の夫婦が離婚に伴って不動産を売却するシーンです。

近年、夫婦共同で住宅ローンを組んだりマイホームを夫婦共有名義にする事例も増えていますが、離婚するとどちらかが物件から出ていく、あるいは両方が出て行って売却するという流れになるのが自然でしょう。

離婚による売却でも、売却代金と手持ちの資金でローン完済ができなければ、やはり任意売却を選択しなければなりません。

不動産を共有名義のまま放置して、夫か妻のどちらかが物件に住み続けることを考える人もいますが、実は非常に危険です。

債務者の片方が物件からでていくことが債権者とのローン契約に違反することとなり、ローン残額の一括返済を求められるおそれがあるからです。

離婚での住宅ローン付きマイホームの処理は夫婦二人だけで決められないことが多く、さらに債権者との関係がありますので非常に複雑で厄介です。

夫婦共有名義の不動産で今後ローンの支払いを継続することに不安があり、さらにオーバーローンになる見込みであれば、極力任意売却を行う方向に進める方がよいでしょう。

離婚時に夫婦共有名義の不動産をどのように処理するべきかについては、以下の記事で解説していますので、参考にして下さい。

基本的にはローン返済の滞納が任意売却の条件

基本的に、任意売却の条件は「ローン返済が滞納された状態」となります。

債権者(金融機関)としても任意売却は、ローン残債がある状態で、担保を外すというリスクのある行為であり、滞納が続いてやむを得ない状態でなければ交渉に応じてくれないからです。

このことは、金融機関が提示する一般的な条件ですが、裏を返せば、すでに滞納していなくても、返済を続けることができない特別の事情があれば、金融機関は交渉に応じることがあります。

たとえば、夫婦共有名義の不動産において、「夫婦が離婚しローンの返済を続けることができない」と言った状況が挙げられます(上述)。

とはいうものの、上のような例で、不動産の任意売却が認められるかどうかは、結局債権者(金融機関)との交渉次第です。

金融機関によっては、返済が滞っている履歴が残っていなければ、任意売却に応じないこともありますし、債務者の状況によっても交渉の結果は変わってくるでしょう。

後ほど解説しますが、金融機関との任意売却の交渉を個人で行うことは容易では無いため、弁護士や司法書士などの専門家のバックアップが必要になります。

任意売却のメリット・デメリット

上記した通り、不動産の任意売却を検討するシーンの大半が、ローン滞納による競売を恐れて仕方なく、という状況です。

では、ここからは、競売と比較したときに考えられる「任意売却のメリット・デメリット」を紹介します。

任意売却のメリット

任意売却のメリットには以下3つがあります。

- 競売より高値で売れる

- 執行官が家にやってくることがない

- 競売サイトに掲載され他人に知られてしまうことがない

競売より高値で売れる

不動産の任意売却に金融機関から合意が得られれば、競売よりも高値(通常通りの相場感で)で不動産を売却することが可能です。

まず、不動産が競売にかけられた場合の競落(売却)相場は、「市場価格の半額程度」になってしまいます。

通常の不動産売却に比べて、買主にとって不利な条件が多いからです。

競売による不動産取引で、買主側に不利となる点は以下の通りです。

- 内覧で物件の状態を確認できないこと

- 建物に瑕疵(欠陥)があっても、保証されないこと

- 物件明細書などの附属書類が正確とはかぎらないこと

一方で、任意売却であれば、取引の形態は通常の不動産売却と同じであるため、一般の市場相場通りの金額で売却を狙えます。

よって、任意売却を行うことで、売却後手元に残る負債(ローン残高)を、競売の場合よりも少なくすることが可能です。

執行官が家にやってくることがない

任意売却を選択すれば、通常の不動産売却と同じであるため、不動産業者が査定のために現地調査を行うだけで済みます。

一方、債権者が不動産の競売を実行してしまうと、裁判所の執行官が物件の現地調査にやってきます。

裁判所の職員が自宅周辺を調査しているところを見られることが精神的苦痛になる人もいるかも知れません。

ご近所の目が気になるのであれば、特に任意売却を選択するべきでしょう。

競売サイトに掲載され他人に知られてしまうことがない

任意売却を一般の不動産仲介会社に依頼した場合、通常の不動産売却と同様に、不動産ポータルサイトに物件情報を掲載し、買手を募ることになります。

一方で、債権者が不動産の競売を実行してしまうと、裁判所が運営する「競売物件情報サイト」に物件情報が登録されます。

競売物件情報サイトは、その名の通り、全国の競売物件の情報を集めたサイトのことですが、このサイトに掲載された物件は、不動産業者や不動産投資家のかっこうの的です。

安価で物件を仕入れたい不動産業者や投資家は、常に競売物件の情報を探っており、このことも、競売では物件が安価で落札されてしまう要因になります。

任意売却のデメリット

任意売却のデメリットには以下のような点があります。

金融機関との交渉が難しい

不動産の任意売却における一番の問題点は、「債権者(金融機関)との交渉が難しい」ということです。

金融機関によって、任意売却を認める条件というのは異なりますし、任意売却でいくら返済できるのであれば、抵当権の抹消を認めてもらえるかどうかは、交渉する人の実力次第で変わってきます。

抵当権が一本(抵当権者が1人)であれば、まだ良いのですが、第二順位、第三順位と複数の抵当権が設定されていることは決して珍しくありません。

たとえば、金融機関が代理店として販売している住宅ローンに契約した場合、「販売元の金融機関」と「代理店の金融機関」の2つの抵当権が不動産に設定されることになります。

第二順位以降に設定されている抵当権者(金融機関)に対しては、「担保解除料(俗に言うハンコ代)」を支払う必要があり、担保解除料も交渉で決めなければなりません。

そして、不動産が共有名義になっている場合は、金融機関に加えて、他の共有者との交渉も必要になってきます(共有持分のみの任意売却であれば交渉は不要)。

共有不動産の全体を売却するためには、共有者全員の合意が必要だからです。

不動産や法律に関する知識のない一般の個人が、金融機関や、他の共有者に対して全て1人で交渉を行うのは非常に困難です。

そのため、共有不動産の任意売却を行う際には、弁護士や司法書士などの法的なサポートはもちろんのこと、共有不動産の取り扱いに長けている不動産業者に相談するようオススメします。

弊社は、共有持分などの訳あり物件に特化した不動産買取業者です。

ご相談いただけましたら、共有持分の取り扱いに慣れた弊社スタッフや、提携の弁護士や司法書士などの法律専門家が手厚くサポートさせて頂きます。

任意売却を検討されている方は、気兼ねなくご相談下さい。

>>【共有持分のみで高額売却・トラブル解消】無料で買取査定を依頼

ブラックリストに載る

不動産の任意売却を行うと、「信用情報機関」により、信用情報に「借主が起こした金融事故の情報」が掲載されるおそれがあります(俗に言うブラックリスト)。

個人の借金の情報を管理する機関。現在、日本には「KSC」「JICC」「CIC」の3社がある。銀行、信販会社、消費者金融などが加盟会社となっており、各社が自分の貸し付ける顧客の情報を提供し、各社が情報を共有している。

ただ、ブラックリストの掲載事由にあたるのは通常、「長期にわたる滞納」や「自己破産」などです。

よって、ローン返済を滞納していて、競売を回避するために任意売却を行う時点で、すでに滞納を理由としてブラックリストに掲載されてしまっていると考えてよいでしょう。

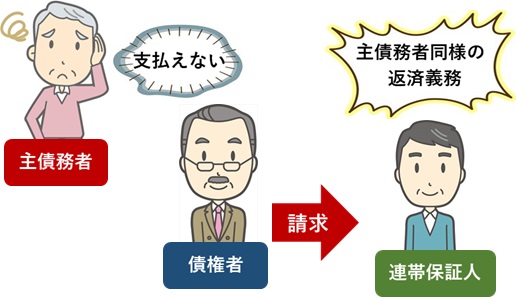

連帯保証人に迷惑がかかる

任意売却のデメリットとして、連帯保証人に迷惑がかかる点も挙げられます。

連帯保証人とは、債務者が返済不能となった場合、代わりに返済義務を負う人のことです。

任意売却後もローン残債が残る場合、その返済義務は連帯保証人がいるならその人に課せられます。

連帯保証人の返済義務は住宅ローンを完済をするまで消えないので、事前に話し合いは必要です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有不動産や共有持分を任意売却する手順

では、実際に共有不動産や共有持分のみを任意売却する際に、どのような流れで手続きが進むのかを解説していきます。

- 早期に債権者へ相談

- 不動産業者に相談

- 債権者と返済額について交渉

- 必要書類の準備・売買契約

- 代金決済・登記

- 確定申告

早期に債権者へ相談

長期にわたる滞納が続けば、債権者も競売の手続きを開始してしまい、任意売却の交渉が難しくなるおそれがあります。

そのため、すでに住宅ローンを滞納している人はもちろん、金銭的に滞納の危機が迫っている人も、なるべく早期のうちに、債権者(金融機関)に連絡してください。

金融機関の担当者に、「ローン返済が難しいこと」と「不動産の任意売却を希望していること」を伝えましょう。

不動産業者に相談

次に、任意売却を不動産業者に相談します。

債権者(金融機関)側に、物件の任意売却に応じる用意があれば、「では、物件が実際にいくらで売却できそうか、不動産屋から査定をもらって下さい」と言われます。

ただ、どの不動産業者でも、任意売却を取り扱えるわけではありません。

また、不動産が共有名義になっており、売却に向けて共有者全員の足並みが揃わなければ、共有者への交渉ノウハウのある不動産業者に相談する必要があるでしょう。

弊社も、これまでに多数の共有トラブルを解消してきた実績があります。

一般の不動産会社が取り扱わない物件も積極的に買い取っており、口コミでもお客様より感謝の声を多数いただいております。

無料で不動産の査定を承っておりますので、気兼ねなくご相談下さい。

>>【共有持分のみで高額売却・トラブル解消】無料で買取査定を依頼

なお、共有持分買取業者については、以下の記事で特徴別にまとめています。

債権者と返済額について交渉

不動産業者からもらった査定額をもとに、債権者と「任意売却後に返済できる金額」について再度交渉を行いましょう。

複数債権者(抵当権者)がいる場合は、担保解除料(ハンコ代)の交渉や、各債権者間での調整が必要になることがあります。

繰り返しにはなりますが、個人ですべて交渉を行うことは非常に難しいため、売主は不動産業者や提携する士業のアドバイスを受け、サポートしてもらうことが必須です。

必要書類の準備・売買契約

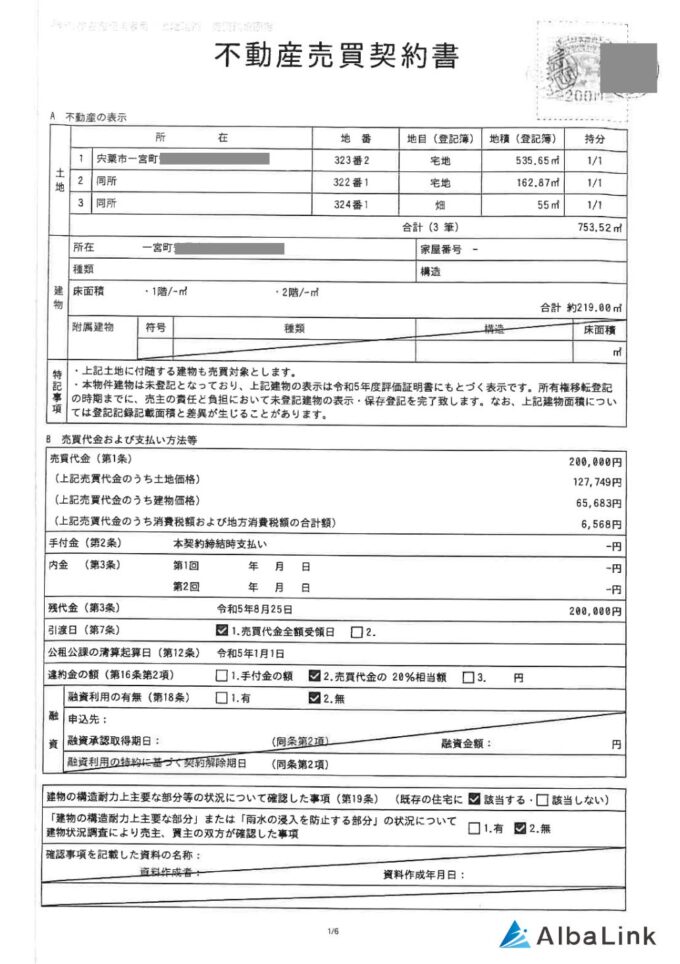

債権者から返済額について合意が取れたら、売買契約や決済に向けて準備を始めます。

売買契約を締結する当日は、以下のようなフォーマットの不動産売買契約書に署名・捺印をします。

売買契約書は、不動産の所有権を売主から買主に移すための法的文書で、取引の細かい内容についても記載されています。

不明点は担当者に聞き、必要書類や、契約の日程感についても指示を仰ぎましょう。

必要書類の準備が整ったら、買主と売主で売買契約を結びます。

代金決済・登記

売買契約書に明記した決済の当日(契約と同日の場合もある)に、売却代金を口座振り込みで受け取ります。

決済と同時に、債権者へローンの返済を行います。

その後、担当の司法書士が債権者から「抵当権抹消登記に必要な書類一式」を受け取り、「抵当権の抹消登記」と「所有権の移転登記」を行います。

確定申告

不動産を売却した際には、譲渡所得税が発生します。

不動産売却時に得た利益にかかる所得税と住民税の総称

ただ、譲渡所得税が発生するのは、不動産を売却して利益(売却益)が出た場合です。

任意売却で不動産を手放すのは、多くの場合、不動産の価値が下がっていて「オーバーローン(ローン残債>売却可能額)」になっている状態なので、売却益は発生せず譲渡所得税もかかりません。

譲渡所得税については、必ず、任意売却の相談時に不動産屋の担当者に問い合わせましょう。

なお、共有名義の不動産を売却した際の確定申告については、以下の記事で詳しく解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

この記事では、住宅ローンの残債がある共有不動産の任意売却について解説してきました。

長期に渡ってローン返済を滞納している場合、債権者は物件を競売にかける手続きを推し進めます。

競売を回避するためには、債権者と交渉して「不動産の任意売却」を行うのが得策です。

ただ、法的知識の無い個人が、金融機関との交渉を1人で行うのは非常に困難ですし、共有名義の場合は、他の共有者全員から合意を得る必要が出てきます。

よって、共有不動産や共有持分の任意売却を検討している方は、関連士業のサポート体制が充実していたり、共有不動産の取り扱いに長けていたりする不動産業者へ相談するべきでしょう。

当サイトを運営する「株式会社Alba Link」は、共有持分に特化した不動産買取業者です。

任意売却物件をはじめとした問題を抱えている不動産を積極買取しており、過去にはフジテレビの「イット」でも売れない不動産を再生する買取業者として紹介されています。

もちろん、任意売却のご相談は、複数社に査定依頼をして、比較検討の上慎重に判断するようオススメしますが、弊社も金額感や日程感は全力で対応いたしますので、ぜひお問い合わせ下さい。

相談・査定はこちら

相談・査定はこちら