なぜ不動産売却時に領収書を発行するの?

通常、不動産を売却するときには売主が買主へ「領収書」を発行します。

そもそもなぜ、領収書が必要になるのでしょうか?

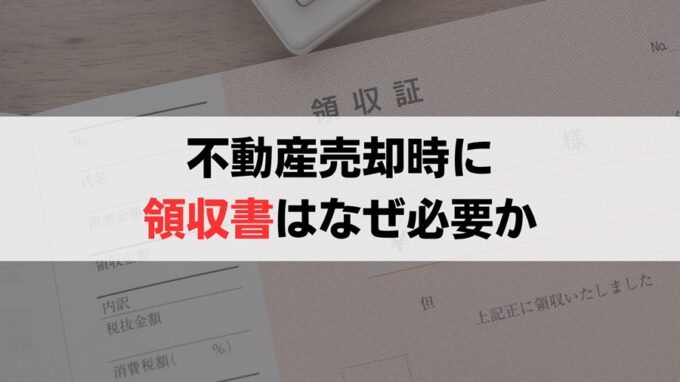

支払い関係を明らかにしてトラブルを防ぐ

領収書を発行する理由のひとつは、支払い関係を明確にするためです。

領収書がないと、買主が売主へ不動産の売買代金を払った証拠が残りません。

後に売主が「まだ代金を払ってもらっていない」などと言い出せばトラブルになるでしょう。

銀行振込の記録があっても、それが不動産売却代金に関するものかまでは判明しません。

確実に売買代金を支払った証拠を残し、後々のトラブルを避けるために領収書が必要といえます。

税務上の事情

領収書は、税務上も必要となる可能性があります。

不動産売買後、税務調査が入ったら、調査官へ「いついくらで不動産を売却したのか」を説明しなければなりません。

その際、領収書がないと調査官に示せず納得してもらいにくくなるでしょう。

以上のように、法律面や税務申告面から領収書は必須です。

不動産を売却して代金を受け取ったら必ず領収書を発行しましょう。

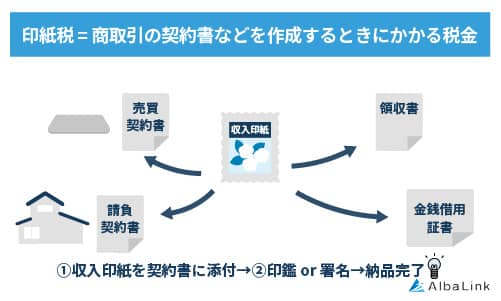

収入印紙はいつ必要?

不動産を売却したときの領収書には「印紙税」がかかるケースがあります。

印紙税とは、契約書や領収書を作成するときにかかる税金です。

売買金額に応じて定められた印紙税額分の「収入印紙」を書類に貼り付ける方法で納税します。

ただしすべてのケースで印紙税がかかるわけではありません。

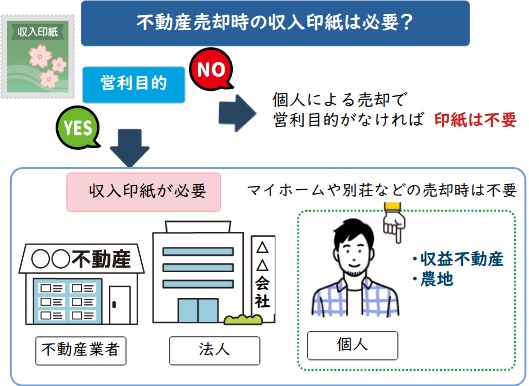

印紙が必要なケース

領収書に収入印紙が必要なのは「売主に営利目的がある場合」です。

基本的に株式会社や合同会社などの法人が売主になるなら、印紙税がかかると考えましょう。

また、売主が個人であっても投資用の収益物件や賃貸用の駐車場などを売却する場合、営利目的が認められて印紙が必要となります。

個人が田畑などの農地を売却した場合、農作物を販売して利益を上げているなら営利目的となり、単に自分たち家族だけで食べているなら非営利となると考えましょう。

印紙が不要なケース

個人による不動産売却に営利目的がなければ、領収書に印紙を貼る必要はありません。

たとえば居住用の家や土地を売却する場合、営利目的がないので印紙税はかからないと考えましょう。

マイホームだけではなく「セカンドハウス(別荘)」の場合にも収入印紙は不要です。

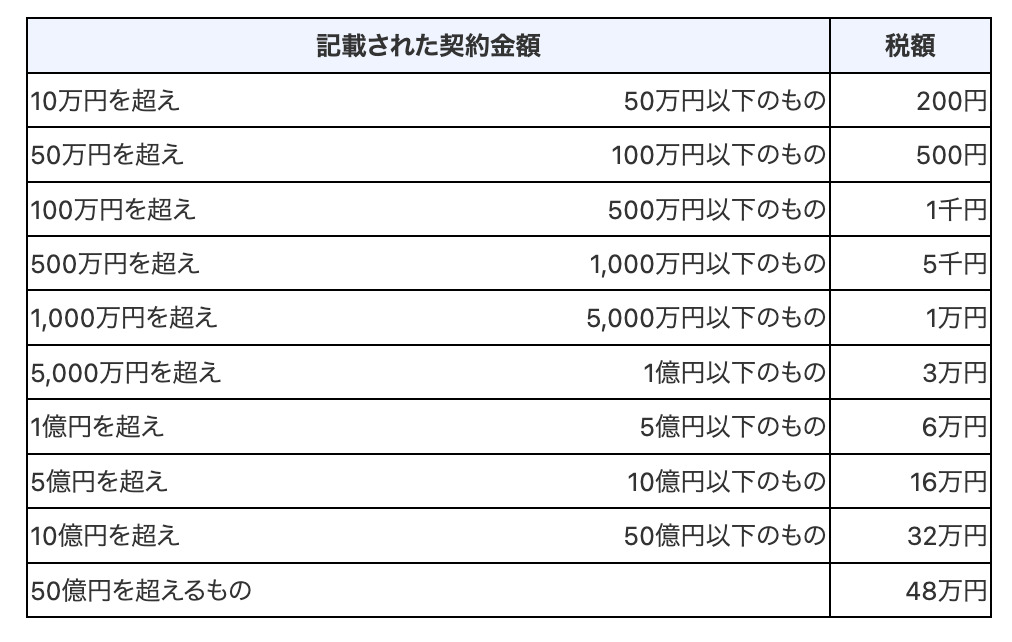

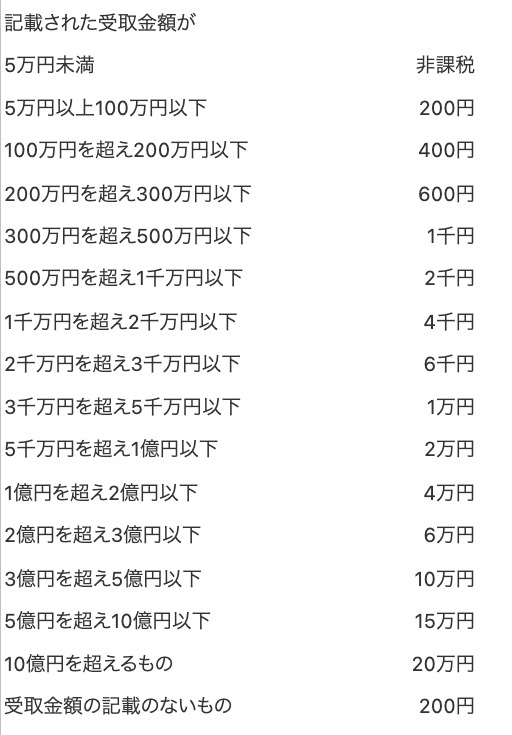

印紙税の金額

不動産売買の契約書や領収書にかかる印紙税の金額は、以下のとおりです。

【不動産売買契約書】

【領収書】

印紙税がかかるかどうかわからないとき、いくらの収入印紙を貼ればよいかわからないときには、弁護士や不動産会社などの専門家、専門業者に相談しましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

領収書の発行パターン

共有名義の不動産を売却する場合には、どのようにして領収書を発行すれば良いのでしょうか?

2つのパターンがあるので、それぞれ説明します。

売却代金を代表者が受領し、持ち分に応じて分配

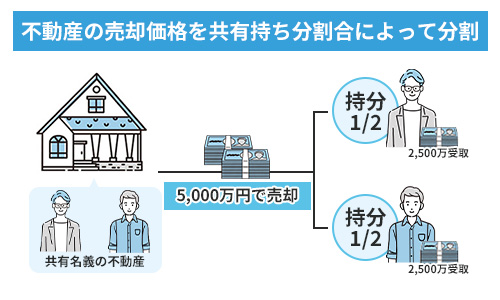

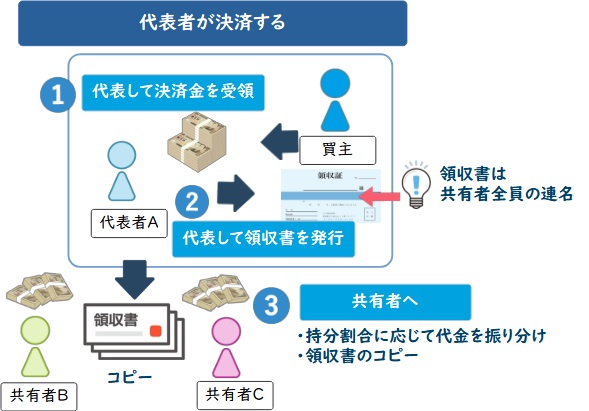

1つ目は、不動産の売却代金を共有者の「代表者」がまとめて受け取り、後に共有持分に応じて分配するケースです。

たとえば5,000万円の不動産をAさん、Bさんの2人で共有していて、それぞれの持分割合が2分の1ずつになっているとしましょう。

このとき、Aさんが代表となって買主から5,000万円を受け取ります。その後、Bさんへ2,500万円を渡して清算を行います。

このパターンの場合、領収書は「代表者1名」が作成します。

お金を受け取るのが1人だからです。

領収書に記載する金額は売買代金「総額」となります。

先の例でAさんがまとめてお金を受け取る場合には、Aさんが「金5,000万円を受け取った」とする領収書を1枚作成し、買主へ交付します。

代表者1名が領収書を作成する場合の注意点

代表者1名が領収書を作成するときの注意点は、以下の2つです。

領収者名は連名にする

代表者1名が領収書を発行する場合、領収者名(領収書の発行名義)の表記に注意が必要です。

確かに代金を受け取って領収書を発行するのは代表者1人ですが、代金を受け取った人の名義は「共有者全員の連名」にしておきましょう。

受領者名を1人にしておくと、売買代金の全額を代表者が受け取ったかのようにみえるからです。

後の税務申告の際、代表者が単独で利益を得たかのようになり、過大な税金を課される恐れが発生します。

また、代表者が単独で代金を受け取り他の共有者の氏名が書かれていないと、他の共有者に代金を受け取る権利があるのかどうかも定かではありません。

代表者がきちんと精算をしない場合など、トラブルにつながりやすくなります。

代表者1名が領収書を発行するとしても、受領者名義は必ず「共有者全員の連名」にしましょう。

共有者には領収書のコピーを渡す

もう1つの注意点は、他の共有者へ領収書のコピーを渡すことです。

代表者が1人で領収書を発行すると、他の共有者はその場で領収書のコピーをもらえません。

すると、他の共有者が後に税務調査などに対応するとき、領収書が手元になくて売買代金を証明できなくなるリスクが発生します。

また代表者がいくら受け取ったのか他の共有者に正確に伝わらないため、精算の際にトラブルになる可能性もあるでしょう。

支払関係は、権利者間で明確にしておかねばなりません。

代表者が単独で領収書を発行するとしても、必ずコピーをとって他の共有者へ交付しましょう。

売却代金を共有者それぞれが受領

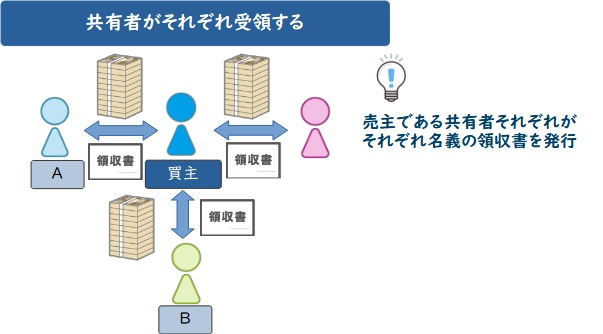

2つ目は、不動産の売却代金を共有者がそれぞれ受け取るパターンです。

たとえば3,000万円の不動産をAさん、Bさん、Cさんが3分の1ずつの持分割合で共有している場合、買主はAさん、Bさん、Cさんへそれぞれ1,000万円ずつ支払います。

この方法をとる場合、領収書は共有者の人数分作成しなければなりません。

Aさん、Bさん、Cさんがそれぞれ自分の名前で領収書を発行し、買主へと交付します。

この方法の場合、領収書の発行名義はそれぞれの共有者となるので、1名です。

連名とする必要はありません。

またそれぞれが自分の発行した領収書の写しをとっておけばよいので、他の共有者の発行した領収書のコピーは基本的に不要となります。

ただし共有者が多くなると、買主がばらばらに代金を支払わねばならない上、受け取る書類(領収書)が多くなって煩雑になるでしょう。

買主の便を考えると、共有者が個別に領収書を発行するよりまとめて連名で発行した方が良いケースも考えられます。

領収書の発行方法については、状況に応じて判断しましょう。

自分たちだけでは適切な判断が難しい場合、専門知識を持った不動産会社に相談して決めると安心です。

なお、弊社AlbaLink(アルバリンク)では2011年の創業以来、多くの共有不動産を買い取ってまいりました。

領収書も代表者1名、共有者全員とどちらのケースでも対応できますので、共有不動産を売却したいのなら気兼ねなくご相談ください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義の不動産売却時の注意点

共有名義の不動産を売却するときには、領収書の発行方法以外にもいくつか注意点があります。

売却利益の分配方法

共有不動産を売却したら、売却代金を共有者間で分配しなければなりません。

特に、売買代金を代表者名義の口座へまとめて送金してもらった場合、精算が必要となります。

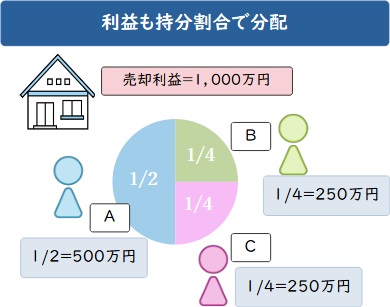

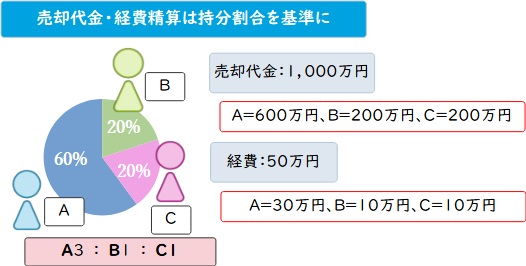

精算の際、基準となるのは「持分割合」です。

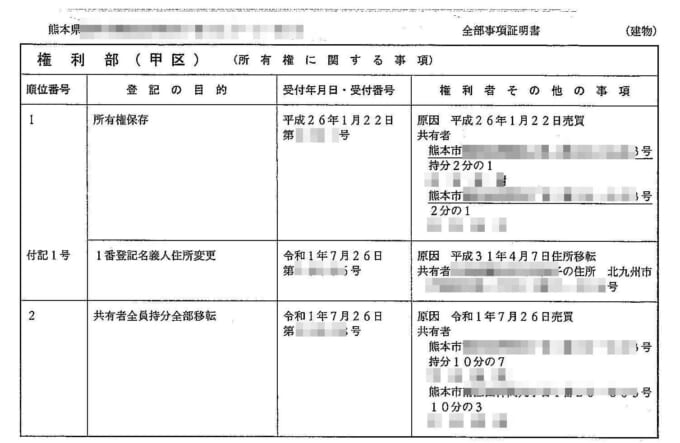

「不動産全部事項証明書」をみて各共有者の持分割合を確認し、正確に分けましょう。

【全部事項証明書の見本】

たとえば共有不動産を売却して1,000万円の利益が出たとき、Aさんが2分の1、Bさんが4分の1、Cさんが4分の1の持分を持っていたら、以下のように分配します。

- Aさんが500万円

- Bさんが250万円

- Cさんが250万円

代表者がお金を受けとった後できちんと精算しないと大きなトラブルにつながる可能性があるので、早めに対応するようお勧めします。

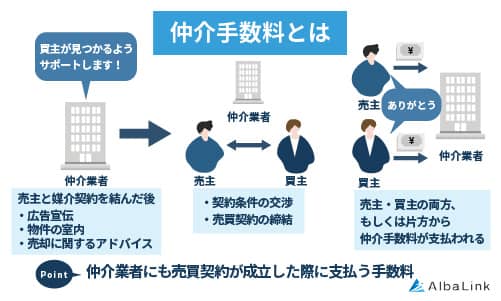

仲介手数料(経費)

不動産を売却するときには「経費」が発生するケースも少なくありません。

たとえば多くの場合、不動産会社に仲介を依頼するでしょう。

そうすると以下の「仲介手数料」が発生します。

| 売買代金 | 仲介手数料(税抜) |

|---|---|

| 200万円以下の金額 | 5% + 消費税 |

| 200万円以上400万円以下の金額 | 4% + 2万円 + 消費税 |

| 400万円以上の金額 | 3% + 6万円 + 消費税 |

参照元:国土交通省|宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額

印紙代、境界確定や測量などの費用も発生するケースが多いでしょう。

これらの経費についても、共有者間で持分割合に応じて負担しなければなりません。

誰か1人が費用を立て替えたなら、後に精算が必要となります。

経費の精算をしないと1人に負担が集中してトラブルになるリスクもあるので、早めに対応しましょう。

共有不動産売却時の重要ポイント

共有不動産を売却する場合「それぞれの共有者の持分割合」が非常に重要となります。

売却代金や経費を精算する際「持分割合」を基準とするためです。

売却に取りかかる前に、不動産全部事項証明書を取得して、持分割合を確認しておきましょう。

不動産全部事項証明書は、法務局や各地の出張所で取得できます。

なお、登記事項証明書の見方については、以下の記事で詳しく解説しています。

確定申告について

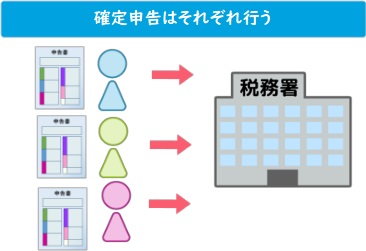

不動産を売却して「利益(所得)」が発生したら、税務署で確定申告しなければなりません。

確定申告は「共有持分者全員」がそれぞれ対応する必要があるので、注意しましょう。

代表者1人を決めてまとめて売買代金を受領した場合でも、共有者が後に清算金を受け取る以上、共有者に「所得」が発生します。

譲渡益が50万円以下の場合確定申告は不要ですが、譲渡所得の特別控除を適用する場合は確定申告が必要な場合があります。

税務関係について不安がある場合、税理士に相談してみてください。

共有持分の売却・確定申告に必要な税金については、以下の記事で詳しく解説しています。

また確定申告時の注意点について以下の記事で解説しているので、併せて参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義不動産の売却 不安なときは専門家に相談を

不動産の売却時には、契約書の作成や領収書の発行、税務申告などの専門的な対応が必要となり、ただでさえ素人にはハードルが高くなっています。

まして不動産が「共有」となると、ますます手続きが複雑になり混乱が発生しやすいといえるでしょう。

共有者間で精算が遅れたり不正確となったりすると、それだけで大きなトラブルになる可能性もあります。

税務上の混乱が生じるケースも少なくありません。

リスクを抑えてスムーズに売却手続きを完了するには、専門家による支援が必要です。

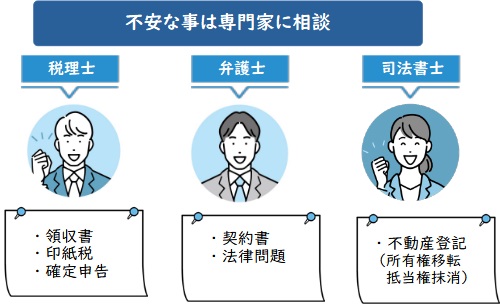

領収書の印紙代、確定申告などの税務上の疑問点は税理士・共有者間の精算方法や契約書などの法律問題は弁護士・不動産登記の問題は司法書士に相談して解決してもらいましょう。

「共有不動産を売りたいけれどまずはどうすれば良いかわからない、誰に相談したらよいかわからない」といった場合、専門知識を持った不動産会社に相談するとアドバイスや専門家の紹介を受けられる可能性があります。

共有不動産を積極的に取り扱っている不動産会社に問い合わせてみると良いでしょう。

なお、弊社AlbaLink(アルバリンク)は共有不動産に強い買取業者です。

共有名義など権利関係の複雑な不動産も、専門家との連携がありワンストップで依頼できるため、安全かつスムーズに売却可能です。

また、共有持分のみの買取にも対応しております。

他の共有者の方が共有不動産全体の売却に同意してくれない場合は、共有持分の売却を検討するとよいでしょう。

弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)。

なお、共有持分および共有不動産の売却については、以下の記事で紹介しています。

まとめ

本記事では、共有名義不動産の売却時に準備する、領収書をはじめとした必要書類について解説しました。

不動産の売却時は、定められた期間内に多くの必要書類や手続きが必要となるため、共有者とのスムーズなやりとりが欠かせません。

共有名義不動産の売却手続きや共有者とのトラブルにご不安がある方は、専門の買取業者への売却を検討しましょう。

専門の買取業者は、弁護士など各専門家との連携もあるため、安全かつ最短ルートで売却が可能です。

弊社AlbaLink(アルバリンク)では、常時共有不動産の買取や売買の仲介を行っており、共有不動産特有の問題点も把握しています。

過去には、フジテレビの「newsイット!」にも訳あり物件専門の買取業者として紹介されました。

専門家とも連携しており、お困りの方には適切な事務所のご紹介も可能ですので、お気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら