突然相続が分かるきっかけ

「相続」とは、人の死によってその人が持っていた財産や負債等を相続人がすべて引き継ぐことですが、必ずしも事前準備できるわけではなく、予測していない時に突然やってくることも十分あり得ます。

特に、両親が離婚してから何十年も片方の親と疎遠になっていたような事情があれば、子どもが親の相続発生を知らないまま何カ月も経過することも珍しくありません。

相続人が突然相続開始を知るきっかけにはどんなものがあるのでしょうか。

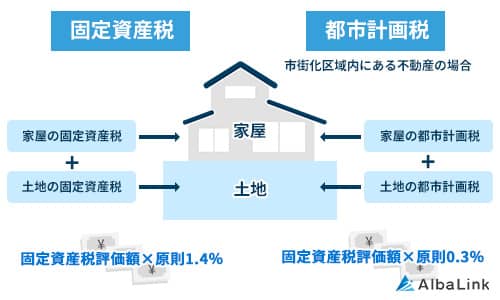

固定資産税の未納が発覚

被相続人が一定以上の評価額がつくような不動産を持っていれば、市町村に「固定資産税」や「都市計画税」の納付義務を負っています。

もし不動産の所有者が死亡した場合、相続人が固定資産税の支払い義務を承継することになります。

都税事務所や、市区町村の資産税課が納税義務者の死亡の事実を把握すると、固定資産税の納税通知書は相続人に送られてきます。

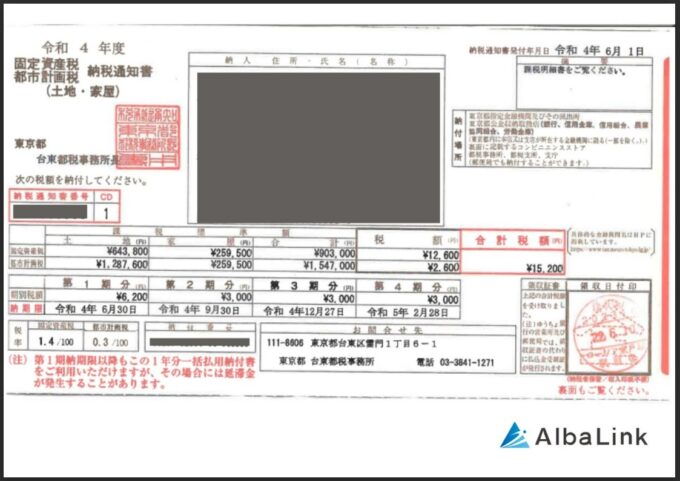

【固定資産税納税通知書の見本】

これが送られることによって相続開始を知るケースもあるでしょう。

相続人が複数いる場合は、突然役所から「共有不動産の固定資産税納税代表者変更届(選定届)」といった類の書類が届くこともあります(若干名称や体裁が異なることもあります)。

引用元:綾瀬市|共有資産代表者選定届(新規・変更)

基本的には、相続人それぞれに分割して請求されるわけではなく、相続人の協議で決めた一人に請求するという取扱いです。

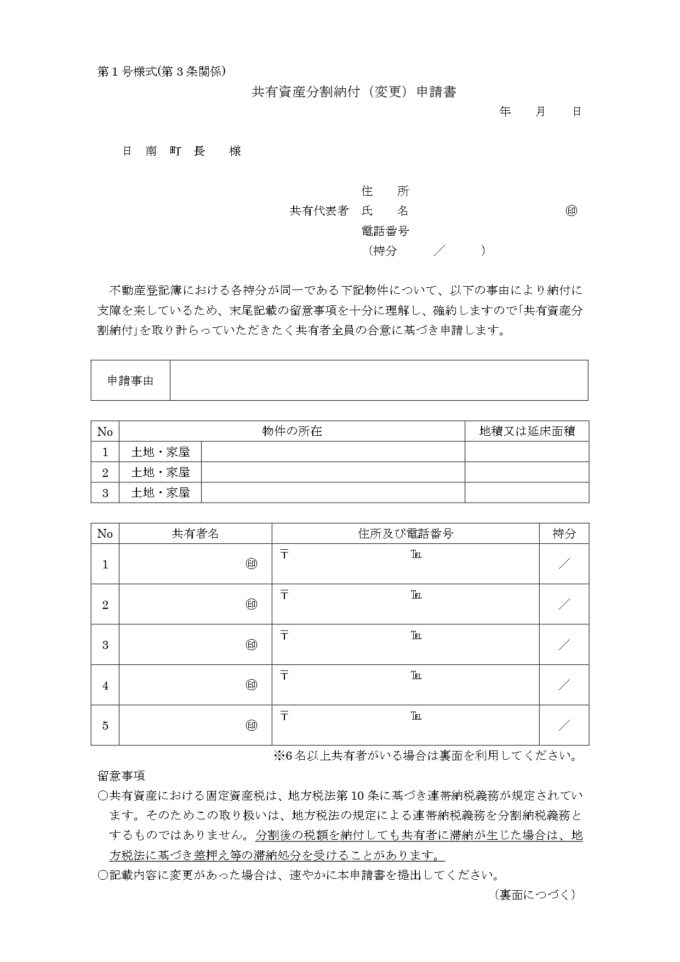

ただし、比較的小規模の市町村では希望すれば分割して請求する対応をしてもらえる自治体も(稀に)あります。(下記がフォーマットの一例です)

引用元:日南町|共有資産分割納付(変更)申請書

固定資産税の納税については登記とは連動しておらず、死者名義のままであっても固定資産税を未納のままにしておくわけにはいかないため、役所側では相続人に請求するのです。

よって、相続登記していない=納税義務がない、ということではありません。

なお、相続登記については以下の記事で詳しく解説しています。

金融機関からの郵便

銀行や貸金業者から、貸金やカードローンの請求通知が来ることによって借金の存在を知るというのもよくあるパターンです。

元金を長期滞納しており、利息や損害金が膨れ上がってしまっているケースもあります。

司法書士から相続に関する手紙が届く

不動産の登記や相続手続きなどを行う法律の専門家である司法書士から相続に関する案内が届き、相続が発生したことを知ることもあります。

司法書士が相続に関する手紙をあなた宛てに送ってきたという事実は、その司法書士に「法定相続人を探す」などの相続手続きを依頼した相続人がいることを示します。

司法書士は戸籍謄本などを調べ、相続人を探して確定させたのち、遺産分割を行うために各相続人と意思疎通を図ろうとします。

つまり、司法書士から相続に関する手紙を受け取ったあなたが相続人である可能性はかなり高いといえます。

本当に相続人であるかどうかの確認方法

例えば父母が離婚しており、音信不通だった父または母の死亡といったケースは明らかに相続人になりますが、伯父や伯母、会ったことのない親戚の借金のように「自分が本当に相続人なのか疑わしい」というケースもあるでしょう。

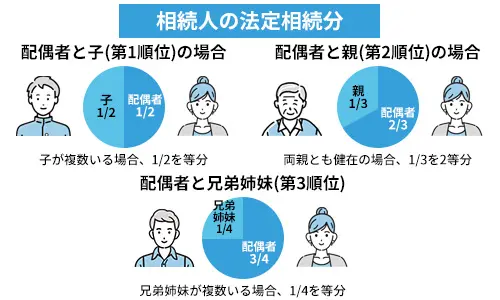

親族の中で誰がどのくらいの割合の遺産を相続できるか?というのは民法により決まっています(これを法定相続人といい、取得できる遺産の割合を法定相続分と呼びます)。

ただ、その中で順位づけがされていますので確認してみましょう。

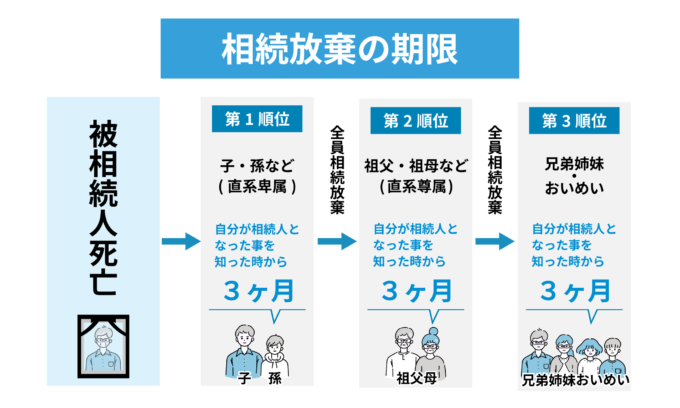

基本的な相続順位ですが「配偶者(離婚していない)がいる場合」は、他の相続人が何人いても必ず相続人になります。

配偶者とともに相続人になる人は下記の通りです。

・第一順位・・子

第一順位相続人が誰もいない、もしくは全員が相続放棄したら

・第二順位・・直系尊属(父母、祖父母)

第二順位相続人が誰もいない、もしくは全員が相続放棄したら

・第三順位・・兄弟姉妹

ただし、

・相続人が被相続人より先に死亡しているため「代襲相続」が発生している

・いったん相続した相続人が手続きが終わらないうちに死亡して「数次相続」の状態になっている

など、変則パターンになることも少なくありません。

相続人であるかどうか疑わしい場合は戸籍を取り寄せることではっきりさせる必要があることもありますが、親族といえども関係性によっては取れないこともあります。

戸籍を取り寄せる

では、戸籍を取り寄せられるのはどのような関係の当事者なのでしょうか。

戸籍を取り寄せることができる当事者

①基本的には直系関係であれば戸籍の請求は可能。

例えば、親が子や孫の戸籍を取り寄せることは何らかの理由なくできるが、兄弟姉妹や叔父叔母など傍系の分は委任状がなくては取れない。

もちろん配偶者の分は取れる。

②相続が発生している場合に法定相続人の誰からでも相続人特定のために必要な範囲の戸籍は(傍系であっても)請求できる。

ただし、先順位の人が相続放棄したのであれば自分が相続人になる、という関係性の人(順位が下の方の人)はいまだ相続人ではないため、先順位の相続放棄がされない限りは取得できないことにも注意が必要。

③弁護士や行政書士または司法書士など特定の士業者が相続などの手続きのために必要範囲の戸籍を取る際には「職務上請求書」を使って委任状等なしに取ることができる(相続人の1人から包括的に依頼を受けることが必要)。

相続人の特定はすべての相続手続きのスタートラインであり、とても大切です。

とりわけ相続関係が単純ではない場合には、相続人の特定を誤ると、相続人相互の関係性によっては取返しがつかないことになることもあります。

「子供だけが相続人」といった非常に単純な場合以外は、できれば弁護士や行政書士等に依頼して戸籍を取得してもらう方が間違いなく相続人を特定することができるのでお勧めです。

稀に「後妻の子供には存在が知らされていなかった前妻の子供」など思わぬ相続人が出てくることもあるので、戸籍で確認するまで各種手続きを進めることはNGです。

相続人が相続放棄をしているかを確認する

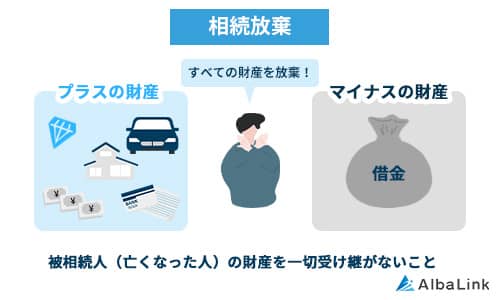

相続放棄の詳細については後述しますが、家庭裁判所に適切な形で相続放棄手続きがされ受理されたら「相続放棄した人は最初から相続人ではなかったものとみなされる」ことになります。

よく「遺産分割協議」と間違えている人がいるのですが、相続人の間で「私は遺産を要りません」という意思表示をすることは単なる遺産分割協議の中の放棄であり、正式な相続放棄ではありませんので負債を免れることはできません。

上記のように、第一順位にあたる相続人がいなかったり、「全員」相続放棄すれば第二順位に繰り下がり、その人がいない、または「全員」相続放棄すれば第三順位に繰り下がります。

よって、先の順位の人が相続放棄しているかどうかは次順位相続人にとっても重大な問題です。

そして、債権者の立場から見ても請求の相手方を特定するため「この相続人は相続するのか?放棄するのか?」を事前に判断したい場合があります。

そのような利害関係を持つ人は、一定の書類の提出が条件となりますが、家庭裁判所に「相続放棄の有無の照会」をすることができます(関係性により提出書類が異なるので詳しくは裁判所に問い合わせが必要です)。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

相続するべきか放棄するべきか

では、相続放棄についてもう少し詳しく考えてみましょう。

相続を承認するか放棄するかは重大な判断ですが、どのように考えたらよいのでしょうか。

最もシンプルに言えば「財産<負債となっている状況なら、特別な事情がない限り相続放棄すべき」ということです。

相続放棄の話

相続放棄は、被相続人の死亡及び自己が相続人となったことを知ってから3カ月以内に「被相続人の最後の住所地を管轄する家庭裁判所」に申述して行います。

裁判所が書類をチェックし、適切に受理されると、

「相続放棄した人は最初から相続人ではなかった=財産も受け取れないが、負債はすべて免れる」

という取扱いになります。

相続放棄期限の例外的取扱い

「亡くなってから3カ月が手続き期限」となるのが一般的なパターンですが、実際には「親が亡くなったこと自体をしばらく経ってから知った」とか「亡くなった親に借金があることを知らず、突然、債権者から親の借金の請求書が来て困っている」というケースもあります。

そのような場合には「請求書の日付から(つまり負債を知ってから)」3カ月を経過していない、当事者が長いこと音信不通だったなどの事情を裁判所が認めれば相続放棄が受理されることも珍しくありません。

ただし、相続財産である親の預金をすでにたくさん使ってしまっている等、法が定める一定の場合には「相続承認したとみなす=相続放棄できなくなる」点に注意しましょう(法定単純承認、民法第921条)。

まずは相続内容を確認

では、相続放棄するかどうかを検討する際にまず何をすべきか考えてみましょう。

相続放棄を希望する人には「被相続人側の人間ともう一切関わりたくないとか」「自分は十分もらったから」などの理由である場合もありますが、財産より負債の方が多いからという理由が圧倒的に多いでしょう。

それらを調べるにはまず財産、負債調査が必要です。

このような調査は一通りやってみましょう。

| 財産の種類 | 調査方法 | 備 考 |

| 現金 | 故人の部屋を中心とした家の中全体 | 高齢者はいわゆるタンス預金が多い傾向にある。 |

| 預貯金 | 故人の遺品の中にある通帳やカードをもとに、金融機関に調査をかけて口座の有無や残高を照会する | 請求にあたって必要な戸籍の範囲など、調査方法は各金融機関で若干異なるので要確認。 金融機関からもらったカレンダーやボールペン等の粗品があればそこに普通口座や定期預金がある可能性が大きいので、知らなかった金融機関が出てくる場合も。 |

株式・証券等 | 故人の遺品の中にある証券や、商品を取り扱う会社から来ているお知らせなどを見てその会社に時価評価額等を照会する | 金融機関からもらったカレンダーやボールペン等の粗品があればそこに投資商品等がある可能性が大きい。 株式等の口座開設先を確認したい場合は証券保管振替機構に開示請求をかけることで証券会社等を確認できる。(ただし、上場株式等の口座に限る) |

| 不動産 | 故人が不動産を所有していた市区町村の資産税課で「名寄帳」を取って地番等を特定し、業者に売却価格の査定を依頼する。 家に権利証(現在は登記識別情報通知)がないかも確認するのが望ましい。 | 宅地以外の山林などは見逃しやすいので注意。 メインとなる不動産の市区町村以外に保有する場合もあるので、心当たりの市区町村をすべて調査する。 登記簿に抵当権などの権利が残っている場合、売却するなら抹消手続きも必要となる。 |

| 車両 | ディーラー等に査定を依頼する | ローン残額があるかどうかにも注意する。車両価格よりローン残債が上回ることもあり。 |

| 負債 | 信用情報機関(CIC、JICC、KSC)に故人の登録情報を照会する | 正規業者ではないいわゆる「闇金」等は信用情報機関への調査では判明しない(ただし違法業者にはそもそも返済しなくてよい) |

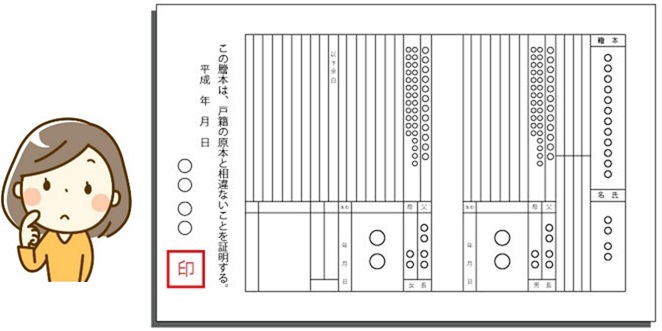

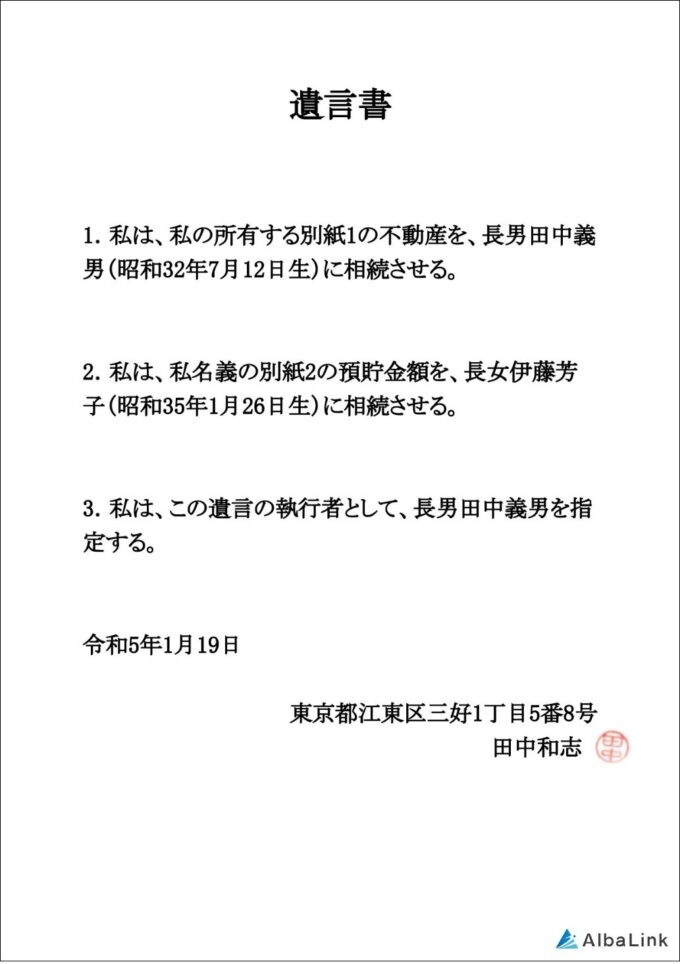

また、財産調査と共に、「遺言書」がないかどうかもチェックしたいところです。

【遺言書の見本】

相続開始及び自分が相続人であることを証明できれば、公証役場で「公正証書遺言」があるかどうかの調査ができます。

相続放棄したら次順位の人に連絡するのがベター

上記のとおり、もし自分が相続放棄すれば、次の順位の相続人がいればその人に繰り下がります。

つまり、今度はその人が財産と負債を承継することになるのです。

「子供全員が相続放棄したが、親はもう亡くなっているので第三順位の兄弟姉妹に相続権が移った」のような傍系親族に移っていくケースは、特に第三順位の相続人にとっては「予想もしていなかった突然の出来事」となることが多いようです。

裁判所は勝手に次の順位の人に知らせてくれるわけではありませんので、法的義務ではないものの相続放棄した人が次順位の人に知らせてあげる方が親切です。

今後の親族関係を考えて、知らせた方がトラブルを防げると思った場合はぜひ自分の手続きの前に知らせておきましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

相続財産に不動産がある場合の対策

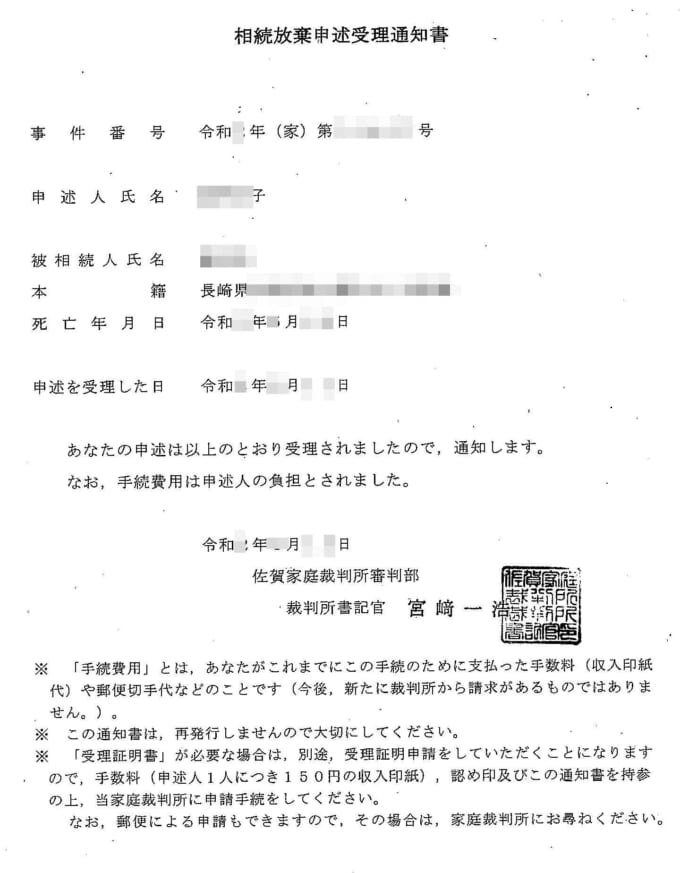

もし、不動産の価額を入れても全体として負債の方が多いと判断されれば、迷わず相続放棄一択になるでしょう。

そうなった場合は手続きの後、固定資産税についても支払い義務がなくなるので「相続放棄申述受理通知書(証明書)」を市区町村役場に提出しておきましょう。

なお、この通知書があれば、他のどの債権者から請求があった場合でも提示することで請求を止めることができます。

では、不動産の価格を入れたら全体としてプラスになりそうだがはっきりわからない、という場合はどうしたら良いのでしょうか。

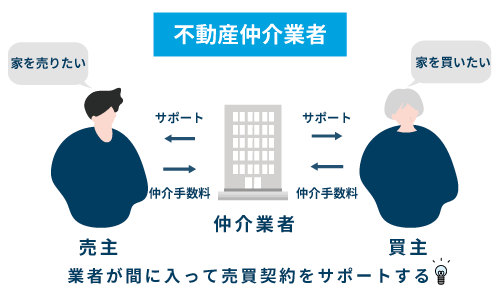

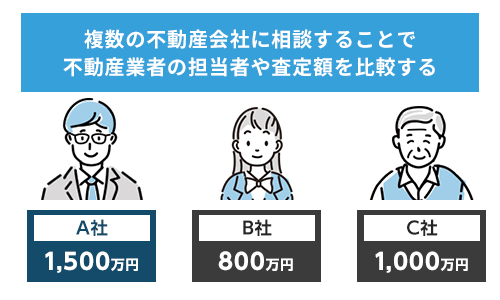

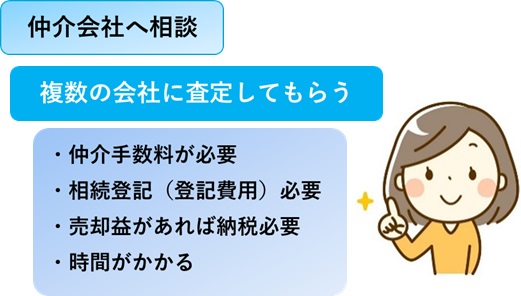

仲介会社へ相談

不動産がある場合、まずは仲介会社に「査定額」を算出してもらいましょう。

査定額は3社くらい取ってみると若干異なるものの、おおよその相場がわかるはずです。

売却にあたっては、いったん相続登記しなければならないためその登記費用、仲介手数料などの「諸経費」がかかる上に売却益が出た場合の納税資金も準備しておかなくてはなりません。

実際に手に入った売却代金からそれらを差し引くとどのくらいになりそうなのか、試算してみましょう。

試算結果が明らかにプラスであれば、相続した上で売却するというのも1つの方法です。

ただ、ぎりぎりの場合は思わぬ誤算が生じるかも知れないので(予定価格でなかなか売れない、予定外の費用が発生したなど)、絶対にマイナスを出したくない場合は最初から相続放棄する方が良いでしょう。

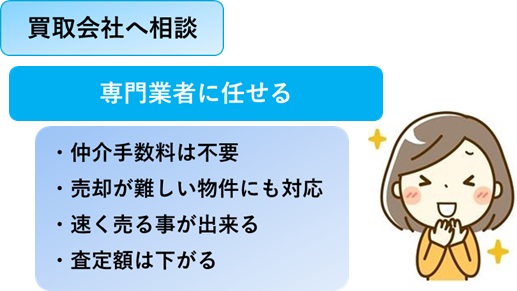

買取業者へ相談

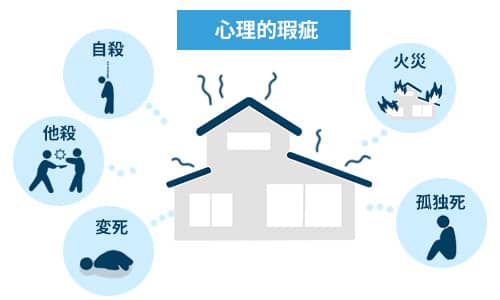

不動産といっても、中には普通に売るには問題がある物件もあります。

たとえば親が孤独死で発見されるまでに日数があり、いわゆる特殊清掃を要するような状況だった場合や、他人と物件を共有しているため通常は買い手がつかない場合などです。

こういった「訳あり」と呼ばれる物件は普通の不動産業者に取り扱いが難しいこともあり、売却のためのノウハウが必要となります。

たとえば孤独死などの「心理的瑕疵(買うのに抵抗感を感じるような欠陥)」を持つ物件であれば、通常より安くなるものの瑕疵の程度によっても価格は変わってきます。

また、共有物件を売却しようと考える場合、利用について大幅に制約がかかるため、全体の売却価格÷持分割合の価格にはならず、それよりだいぶ価格が下がってしまうのが通常です。

そのため、事前に「どのくらいの査定価格になるか」を相談しておくことは不可欠と考えられます。

相続放棄の期間は上記のとおり法定されていますが、財産の査定にとりわけ時間がかかるケースの場合は家庭裁判所に「期間の伸長」を申立てることもできます。

ただ、すべてのケースで延長が認められるとも限りませんので、相続開始がわかった時点で「訳あり物件」の売却を考えている人はすぐに買取業者に相談することをおすすめします。

なお、弊社AlbaLink(アルバリンク)は事故物件や共有名義不動産をはじめとする訳アリ物件を積極的に買い取っている専門の買取業者です。

実際、弊社は以下のように「孤独死」「自殺」「溺死」などさまざまな事故物件を全国から買い取っています。

上記の買取金額を見ていただけばわかる通り、弊社は事故物件であっても物件全体の価値を適切に評価し、適正価格で買い取っています。

買取業者の中にはホームページなどで「事故物件を買い取ります」とアピールしておきながら、実際はタダ同然の買取価格しかつけない業者も存在します。

弊社がそうした業者とは違うことが、この買取価格を見て頂けばわかっていただけると思います。

実際、事故物件をはじめ、弊社に物件の買取依頼をしていただいたお客様からは「思った以上の高値で買い取ってもらえた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

そのため、事故物件というデリケートな対応が求められる物件も、売主様のプライバシーを守りながら、速やかに高値で買い取らせていただきます。

信頼できる買取業者に安心して事故物件を売却したい方はぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

共有名義の不動産や自身の共有持分のみを売却したいとお考えの方は、以下の記事を参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

相続放棄すると財産を引き継げない代わりに負債もすべて免れることができるが、原則として死亡および自己が相続人となったことを知った時から3カ月以内に行わなくてはなりません。

相続放棄した人は、次の順位の相続人が突然の相続を知って慌てないよう、事前に知らせることをおすすめします。

相続放棄するか承認するかの判断は現金、預貯金、株式・証券等、車、不動産の財産をトータルして、それより負債の方が多いかどうかを見比べ、多いようであれば特別な事情がない限り相続放棄する方が無難です。

不動産を相続し売却することにより負債を返済できてプラスになるのであれば、売却することも1つの選択肢です。

ただし買主が見つかるまでに時間のかかりそうな特殊物件等を保有する人は、なるべく早めに専門の買取業者に相談することがポイントです。

弊社AlbaLink(アルバリンク)では、買い手が見つかりにくい訳あり物件でも問題なく買い取ることができる専門の買取業者です。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

突然の相続が発生して不動産を受け継いだものの、何の用途にも活用する気がない場合には相続放棄よりも先に弊社までお問い合わせください。

あなたが相続した不動産をスピーディーに買い取らせていただき、相続手続きをスムーズに進めるためのお手伝いをさせていただきます。

相談・査定はこちら

相談・査定はこちら