代襲相続とは?

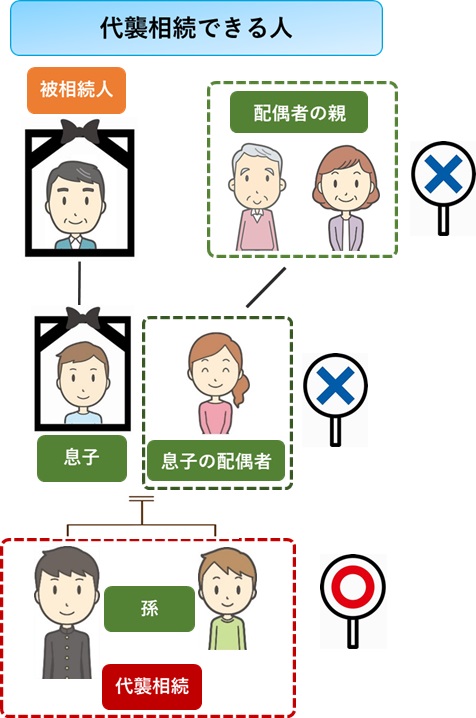

代襲相続(だいしゅうそうぞく)とは、本来相続人となる人が、被相続人より先に亡くなった場合、その相続人に代わって子供または兄弟姉妹などが被相続人の財産を相続することを指します。

例えば、被相続人にあたる父より先に子供(息子・娘)が亡くなっていた場合、その子供に子供(孫)がいた場合、その孫が代襲相続によって相続財産を取得する相続人になることを言います。

なお、以下の記事では基本的な相続の概念を解説しているので、併せて参考にしてください。

代襲相続ができる相続人

代襲相続とは本来相続人になるはずの人が死亡などによって相続できない時にその相続人の子供が代わって相続する制度を指しますが、どの法定相続人でも代襲相続が発生するわけではありません。

代襲相続ができる相続人は次の通りです。

被相続人から見た孫やひ孫、甥や姪

代襲相続は被相続人(亡くなった人)の子やひ孫、場合によっては甥や姪が代襲相続人になることが可能です。

仮に孫も亡くなっている場合は、曾孫が代襲相続することが可能(再代襲)ですが、兄弟姉妹に関しては、甥や姪が亡くなった場合でもその子に代襲相続する権利はなく、一代限りとなるため注意が必要です。

3世代以上にわたる代襲相続の可能性

ここまで代襲相続を複数世代にわたって解説しましたが、3世代以上にわたる代襲相続は滅多に起きることはありません。

その理由としては、この後紹介する「代襲相続の条件」でお伝えしていきます。

代襲相続の条件

代襲相続は、本来相続人に該当する子もしくは兄弟姉妹が被相続人より先に亡くなっている場合、相続する人の子や孫に相続権が発生します。

ただし、代襲相続を行うためには以下の条件に該当する必要があります。

本来の相続人が死亡・相続人廃除・相続欠格等で相続権を失っている

代襲相続の条件としては、相続開始前に相続人が死亡している場合をはじめ、被相続人から相続人の権利を廃除又は相続欠格等で相続権を失っている場合に、その人に代わり被相続人の相続財産を受け取る権利を有します。

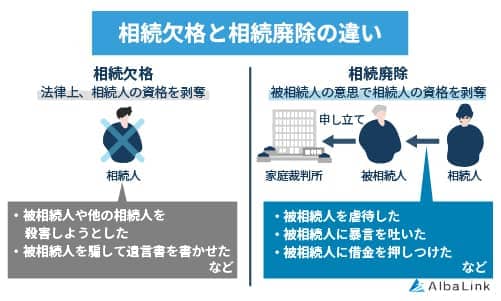

廃除とは

相続人による虐待や重大な侮辱行為、その他著しい非行などが発生した場合、一定の手続きを行うことで指定した相続人が有する相続権を失効することができることを指します。

相続人を廃除するためには、被相続人自らが生前に家庭裁判所に「相続人廃除」の申し立てを請求する(民法892条)、または遺言に基づき遺言執行者が家庭裁判所へ請求する方法があります。(民法893条)

相続欠格とは

相続人が被相続人に対して、生命を侵害するような行為をはじめ、詐欺または強迫、遺言書を偽造・破棄など、これらの理由によって自分が相続上有利になるような行為が相続欠格に該当します。(民法891条)

相続欠格者になれば、相続人としての資格を失効するだけでなく、遺産分割協議に参加することもできません。

したがって、本来相続権を有する相続人の効力が失効するため代襲相続によってその子どもなどに相続する権利が移行します。

代襲相続をする相続人が、被代襲者の直系卑属

代襲相続を行う場合、それに該当する人は被相続人(代襲者)の直系卑属である必要があります。

直系卑属と(ちょっけいひぞく)とは、自分と血の繋がりがある下の世代の人のことを指します。

つまり子や孫をはじめ、血縁関係にはないものの、法律上は血縁関係に含まれる養子も直系卑属に該当します。

また被相続人の配偶者及び直系尊属からの代襲相続はないため、代襲相続に該当する人がいない場合には、相続する権利が次順位の法定相続人に移行するだけとなります。

代襲相続をする相続人が、相続人廃除や相続欠格などで相続権を失っていない

代襲相続が起きる主な要因は、本来相続する子または兄弟姉妹が、被相続人より先に亡くなってしまっていたり、廃除または相続欠格によって相続する権利を失効している際に、その人に代わり相続を行うことを指します。

したがって、代襲相続を行う場合、それに該当する相続人が相続廃除や相続欠格などによって相続する権利を失効していないことが前提となります。

代襲相続の対象外

代襲相続は、被相続人の子または兄弟姉妹が被相続人より先に死亡してる場合のみ認められる相続方法のため、以下の場合は代襲相続の対象外となります。

養子縁組前の子ども

養子縁組する前に生まれた子どもには代襲相続することはできません。

養子の子どもが養子縁組をする前に生まれていた場合、養子の子どもと養親との間には血縁関係が生じず、代襲相続する被代襲者の直系卑属に該当しないためです。

ただし、養子縁組した後に生まれた実子と同じ直系卑属に該当するため代襲相続する権利が発生するためあらかじめ覚えておきましょう。

配偶者または親

死亡した相続人の配偶者または親は代襲相続することはできません。

代襲相続は、被相続人の子または兄弟姉妹にのみ認められたものです。

一般的に混同して認識しがちなのが、被相続人の配偶者や親など、従来の相続人の範囲になります。したがってその部分とは混乱しないように覚えるようにしましょう。

代襲相続人の相続割合はいくらか

では実際に代襲者が相続する際の相続割合はいくらになるのでしょうか?

以下では、民法で定められている代襲相続人の相続割合について解説します。

本来の相続人と同等の相続分を相続

配偶者+孫の場合(配偶者:1/2、孫:1/2)

被相続人の孫が代襲相続を行う場合、本来相続人として引き継ぐ民法上の法定相続分の2分の1をその他の相続人と分け合うことになります。

仮に配偶者と孫一人で被相続人の相続財産5,000万円を法定相続割合で引き継ぐ場合、次の金額になります。

配偶者…相続財産5,000万円×1/2=2,500万円

孫…相続財産5,000万円×1/2=2,500万円

※ただし、代襲相続に該当する人が複数いる場合、その人数に応じて法定相続分を分配することになります。

配偶者+兄弟姉妹(配偶者:3/4、兄弟姉妹:1/4)

被相続人の姪または甥が代襲相続を行う場合、本来相続人として引き継ぐ民法上の法定相続分の1/4をその他の相続人と分け合うことになります。

仮に配偶者と姪または甥で被相続人の相続財産5,000万円を引き継ぐ場合次の金額になります。

配偶者…相続財産5,000万円×3/4=3,750万円

姪または甥…相続財産5,000万円×1/4=1,250万円

※ただし、代襲相続に該当する人が複数いる場合、その人数に応じて法定相続分を分配することになります。

なお、法定相続分の割合については以下の記事で詳しく解説しているので、併せて参考にしてください。

代襲相続の注意点

ここからは代襲相続する際の注意点について解説します。

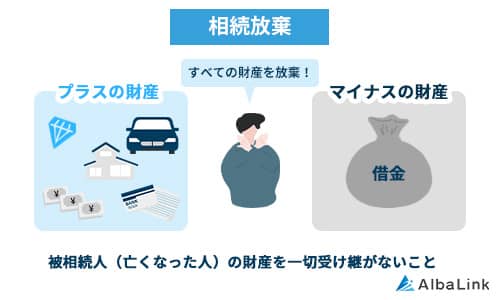

相続放棄した場合は代襲相続は起きない

代襲相続は、相続する人が被相続人より先に亡くなっている場合をはじめ、相続人に虐待や侮辱、著しい非行行為があり、被相続人によって相続廃除や相続欠格など相続する権利を失効した場合でも相続する権利が認められています。

ただし、相続放棄した場合については代襲相続は認められません。

相続放棄とは、被相続人の財産について相続の権利を放棄することを指します。

したがって、相続放棄をした相続人に子がいたとしても、その人に代わって代襲相続することはできませんので注意するようにしましょう。

なお、相続の放棄があった場合には、代襲相続がないかわりに、次の順位(子⇒親⇒兄弟姉妹)に相続権が移ることになりますので留意して下さい。

相続放棄については、以下の記事で詳しく解説しています。

代襲相続に特別な手続きは不要

代襲相続で孫や甥・姪に財産を相続する場合でも特別な手続きは必要ありません。

また相続廃除や相続放棄のように裁判所に申し立てを請求することも不要です。

ただし、代襲相続を行う際は、相続人が死亡している事実及び代襲相続に該当する人が相続人の子どもであることを証明するために戸籍謄本が必要になります。

まとめ

代襲相続の権利は、基本的には従来相続する人(被代襲者)が有していたものと同じになります。

ただし、代襲相続によって相続人の人数が増えることで相続時にトラブルや問題が発生するリスクがあります。

そうならないためにも、あらかじめ被相続人及び被代襲者に該当する人は、誰が代襲相続に該当するかをあらかじめ明確にしておくことが必要です。

代襲相続が発生して共有不動産の共有者が増えてしまい、何かしらのトラブルを抱えているなら、自分の共有持分のみを売却するのも選択肢のひとつです。

共有持分を売却するにあたり、他の共有者の同意は必要ありません。

共有持分を売却すれば、共有状態から抜け出ることができてこれ以上のトラブルに巻き込まれるに済みます。

なお、弊社AlbaLink(アルバリンク)は、共有持分の買取に強い専門の買取業者です。

過去には、フジテレビの「newsイット!」にも訳アリ物件専門の買取業者として紹介されました。

弊社では、全国において共有持分の買取をおこなっております。

相談・査定は無料ですので、共有不動産にまつわるトラブルにお悩みの方は、お気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら