住宅ローンが残っている事故物件でも売却は可能だが簡単ではない

住宅ローンの残っている事故物件であっても売却することはできます。

しかし、住宅ローンが残っている事故物件の売却には2つの難関があります。

- 抵当権が残ったままでは自由に売却できない

- 事故物件の売却時には告知が必要

通常の不動産売却よりも難しいポイントになりますので、まずはこの2点を抑えておきましょう。

抵当権が残ったままでは自由に売却できない

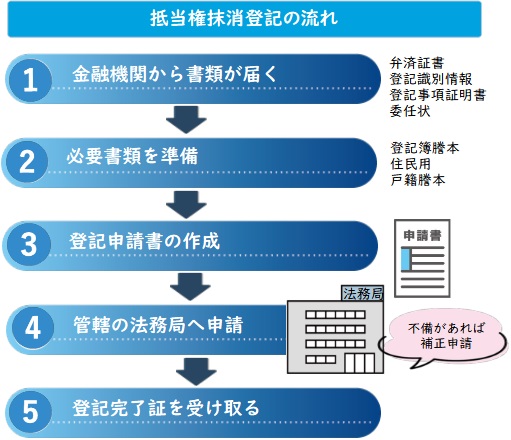

まず、住宅ローンの残っている不動産には抵当権が付いており、この抵当権を抹消しない限り自由に売却することができません。

不動産に抵当権がついていると、債権者に不動産を差し押さえられるリスクがあります。

そのような不動産を買いたいと思う人はいないでしょう。

このため、不動産を売却する際は、抵当権を抹消する必要があります。

抵当権を抹消するには、債務者(不動産の名義人)と債権者が共同で手続きを行う必要があります。

不動産の名義人が亡くなった場合は、相続人が名義変更をして名義人になり、抵当権の抹消手続きを行うことになります。

ただし、複数の金融機関でローンを組んでいる場合、それぞれに第一抵当、第二抵当が設定され、すべての抵当権を抹消する手続きが必要となるため注意が必要です。

なお、抵当権の抹消は、司法書士に委任して行うのが一般的です。

なお、共有名義不動産に付いている抵当権の抹消方法は以下の記事で詳しく解説しています。

事故物件の売却時には告知が必要

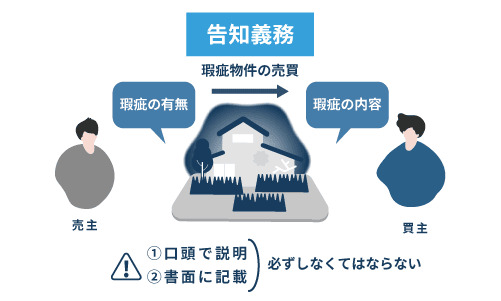

事故物件を売却するには、売買契約前に買主に対し、その不動産内で過去に人が亡くなったことを伝える必要(告知義務)があります。

買主に不動産内で人が亡くなった事実を伝えると、なかには購入を取りやめる人も出てきます。

安くない不動産という買い物をして、新生活を送る場所として、できれば事故物件は避けたいと考える人も多いのです。

このため事故物件は買い手が付きづらいという問題が発生します。

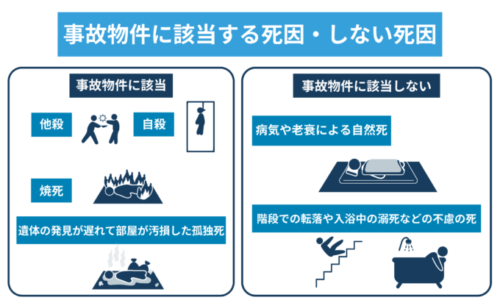

ただし、人が亡くなった不動産だからといって事故物件になるわけではありません。

詳しくは告知義務と併せて「事故物件を売却する方法と注意点」のなかで解説しますが、事故物件になるかどうかは死因や建物の状況などによって決められ、事故物件に該当しない場合は告知せずに通常の物件として売却することができます。

ここでは簡単に説明しましたが、事故物件になる判断基準や事故物件だった場合の売却方法には、専門知識が必要になります。

弊社は事故物件や相続問題のある物件を数多く取り扱ってきた不動産業者です。

住宅ローンの残っている事故物件でも、提携している弁護士や司法書士とともに売却をサポートします。

住宅ローンの残っている事故物件の売却でお悩みの方は、ぜひご相談ください。

>>【ローンが残っている事故物件も高額売却!】無料で査定を依頼する

住宅ローンの残っている事故物件の売却が容易ではない2つのポイントを説明しましたが、ここからは「自分のケースではどうすればよいのか」が分かりやすいよう、流れのフローチャートに沿って解説していきます。

事故物件の告知義務については、以下の記事でも詳しく解説しているので、併せて参考にしてください。

住宅ローンの残っている事故物件売却の流れ

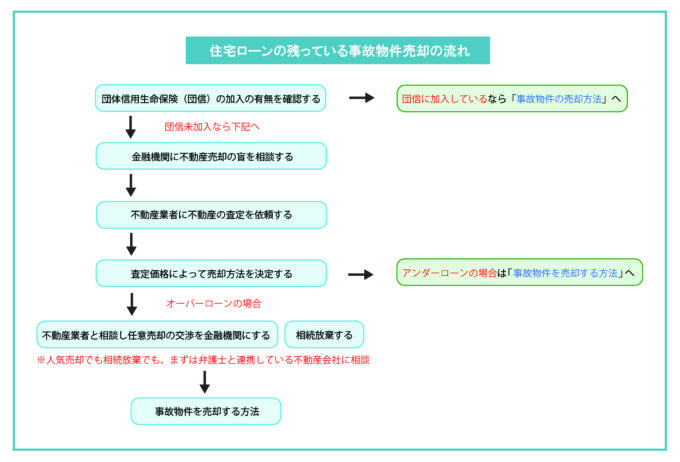

ここからは住宅ローンの債権者が亡くなってしまった場合の事故物件売却の流れを解説します。

なお、物件内で亡くなった人が住宅ローンの債権者以外の場合は「金融機関に不動産売却の旨を相談する」へ進んでください。

団体信用生命保険の加入の有無を確認する

住宅ローンの債務者が亡くなった事故物件を売却したい場合、まず初めに債務者が団体信用生命保険(団信)に加入していたかどうかを確認する必要があります。

団信に加入していると、債務者に万が一のこと(死亡や3大疾病、身体障害、要介護など)があった場合に、住宅ローンの残債を保険金で弁済することができます。

住宅ローンの借り入れをする際に任意で加入できる保険のこと。

一般的に「団信」と省略されて呼ばれている

亡くなった債務者が団信に加入していた場合

亡くなった債務者が団信に加入していた場合は、団信の保険金が残債の弁済として金融機関に支払われるため、住宅ローンの残債を返済する必要がなくなります。

住宅ローンがなくなれば抵当権を抹消できるため、事故物件を売却することができるようになるのです。

抵当権の抹消手続きは、不動産を相続した名義人が金融機関と共同で行う必要があります。

抵当権の抹消手続きは、専門知識のある司法書士に委任するのがよいでしょう。

司法書士と連携している不動産業者に相談すれば、その後の事故物件の売却も併せて相談でき、やり取りもスムーズです。

弊社でも司法書士と連携したサポートが可能です。ぜひご相談ください。

【無料相談】法的サポートもあるアルバリンクへ相談

債務者が団信に加入していて抵当権の抹消手続きができたなら、事故物件の売却になります。

「事故物件を売却する方法と注意点」へお進みください。

団信でローンを完済できない場合

亡くなった債権者が団信に加入していなかった場合は、住宅ローンの残っている不動産の売却について金融機関に相談しなければなりません。

また、債券者が団信に加入していたとしても、以下の場合は保険の適用外になってしまうため、保険金を請求することができません。

- 団信の保険料を滞納している場合

- 加入者が亡くなってから3年経過するまで保険の支払いの申請をしていない場合

住宅ローンを返済できない場合の流れは、次の章で詳しく解説します。

金融機関に不動産売却の旨を相談する

住宅ローンの残っている事故物件を売却したい場合は、なるべく早く金融機関(債権者)に相談しましょう。

住宅ローンが残っている不動産は債権者の合意がなければ売却することができません。

相談を受けた債権者は、その不動産を売却することで住宅ローンの完済の目途の目途が立つかを知りたいため、不動産査定を行うよう依頼してきます。

不動産査定については次の章で解説します。

不動産業者に不動産の査定を依頼する

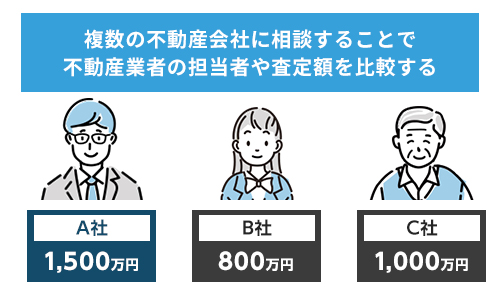

不動産査定は、複数の不動産業者に査定をしてもらいましょう。

不動産の査定価格は依頼する不動産業者によって違います。

複数に依頼して、おおよその相場を把握することが大切です。

ここでポイントとなるのが「売却したい不動産は事故物件」ということです。

事故物件は通常の物件と異なる査定が必要です。

そのため事故物件の査定は、事故物件の取り扱い実績のある買取業者に依頼したほうが早く適正価格を出してくれます。

逆に、事故物件の取り扱いに慣れていない不動産業者に依頼すると、以下のようなことがあるので注意が必要です。

事故物件の取り扱い実績のない不動産業者に査定依頼する注意点

- 事故物件にどのくらいの価格を付ければよいかの知識がないため査定に時間がかかる

- リスクばかりを考えた低い価格の査定を出される

- 査定価格は高かったのに後から必要経費を請求されたりする

弊社は、事故物件の取り扱い実績が豊富な不動産業者です。

不動産の価格が知りたい方はネットで簡単にできる無料査定をご利用ください。

>>【ローンが残っている事故物件も高額売却!】無料で査定を依頼する

ここで出た査定結果によって、その後の売却方法を決定することになります。

次の章で解説します。

査定価格によって売却方法を決定する

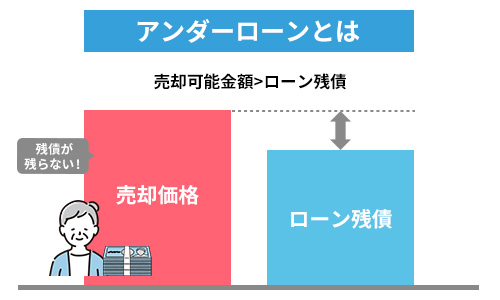

任意売却のために不動産業者に事故物件の査定をしてもらったら、その金額と住宅ローンの残債を比較してみましょう。

不動産の査定価格が住宅ローンの残債を上回っている場合は、アンダーローンです。

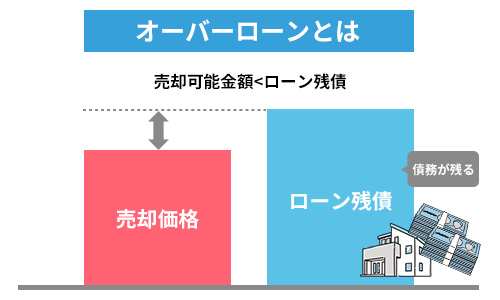

一方、不動産の査定価格が住宅ローンを下回っていた場合は、オーバーローンになります。

それぞれの場合で売却方法の流れが変わりますので、それぞれを解説していきます。

アンダーローンの場合

アンダーローンの場合は、通常通りの方法で不動産売却ができます。

売却代金で住宅ローンの完済できるため、不動産の相続と名義人を変更を行い、不動産業者に売却を依頼します。

アンダーローンの方は、「3.事故物件を売却する方法と注意点」へ進んでください。

オーバーローンの場合

オーバーローンの場合、不動産の売却代金より住宅ローンの金額の方が高い状態のため、住宅ローンの完済ができません。

この場合は抵当権を外せないので再度、債権者である金融機関に不動産の扱いについて交渉する必要があります。

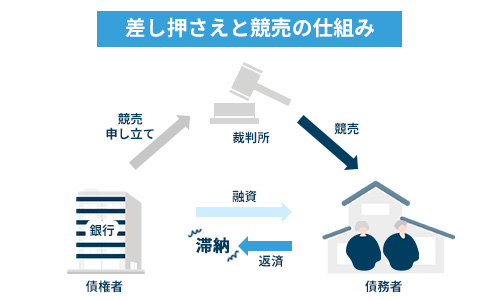

通常、住宅ローンの支払いができなくなった不動産は、抵当権によって債権者が地方裁判所に競売の申し立てをします。

地方裁判所によって行われる競り売り方式の売却方法です。

設定された販売期間内に最も高額での購入を申し出た人に売却します。

不動産の競売では相場の2割〜5割程度と非常に低い価格で取引されることがほとんどです。

売却代金は金融機関が回収しますが、競売の売却価格は一般の市場相場に比べて低くなる傾向にあるため、競売の売却代金だけでは、住宅ローンの残債を完済することは難しいでしょう。

このような低い価格で不動産を売却されないためにも、不動産の名義人は早めに金融機関に任意売却したい意向を伝える必要があります。

不動産を売却しても住宅ローンの残債を完済できない場合に、債権者の同意を得て一般市場で売却する方法です。

一般市場で売却できれば、競売より高く、相場に近い価格での売却ができるでしょう

しかし、金融機関は確実に現金を回収したいため、時間がかかっても売れる確証のない任意売却より、競売に進むことを選ぶ可能性があります。

特に事故物件は一般市場に出しても買い手が見つかりづらいため、任意売却を懸念される傾向があります。

個人で金融機関と交渉するのは非常に難しいため、できれば弁護士と連携している不動産会社に相談し、対策を考えてから交渉するのがよいでしょう。

また、任意売却でも競売でも売却価格で支払いきれなかった残債は、借金としてその後も金融機関に支払っていかなければなりません。

任意売却については、以下の記事で詳しく解説しています。

借金を背負いたくない場合は、「相続放棄」という選択もあります。

ただし、相続放棄すると住宅ローンを引き継がなくてよくなるだけでなく、同時にプラスの財産も引き継げなくなります。

相続放棄する前には弁護士に財産調査を依頼して、被相続人(亡くなった人)がどんな財産を持っているのかを確認してから決定しましょう。

相続放棄する場合は、相続が発生したことを知った時点から原則3か月以内に被相続人が居住していた地域の家庭裁判所に申し立てを行う必要があります。

相続放棄について詳しく知りたい方は、以下の記事をご参照ください。

ここまで住宅ローンの残っている不動産を売却したいとき、まず行うべきことや注意点をお伝えしてきました。

ここからは、実際に事故物件を売却する方法と注意点について解説していきます。

カンタン1分査定

事故物件を売却する方法と注意点

始めにもお伝えした通り人が亡くなった不動産全てが事故物件になるわけではありません。

事故物件にあたらない場合は人がなくなったことを買主に伝える告知義務はなく、通常の物件と同様に売却できます。

逆に事故物件に該当する場合は、人の死があったことを買主に伝えなくてはなりません。

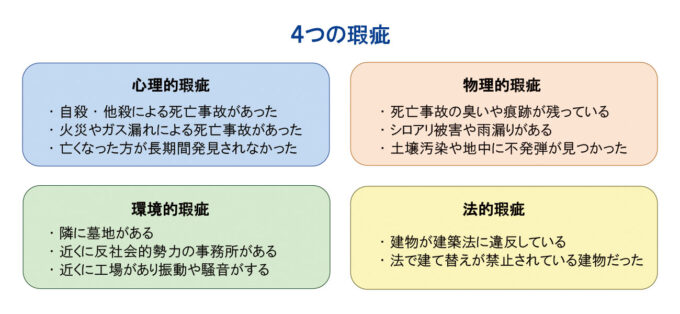

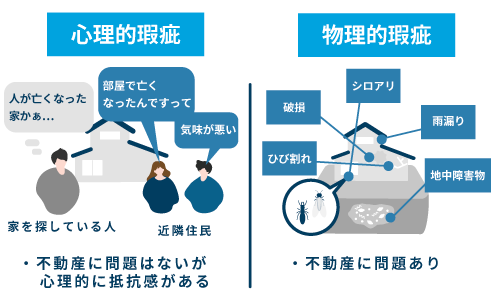

事故物件に該当するかどうかの判断とは、瑕疵の有無で決定します。

瑕疵とは、買主や借主が不動産取引を結ぶかどうかの判断を左右する不動産の欠陥や問題のことで、以下の4種類があります。

このなかで事故物件の場合、物理的瑕疵と心理的瑕疵があるかがポイントになります。

それぞれ瑕疵がない場合・ある場合の対応を見ていきましょう。

心理的瑕疵・物理的瑕疵がない場合

瑕疵がなければ売却時に告知義務は生じないため、一般の仲介業者に依頼して市場相場通りの金額で物件を売りに出すことができます。

ただし、瑕疵がなくても買主側から「過去に人が亡くなったことがあるか」と問われた場合には、瑕疵がなくても告知義務が発生します。

告知義務に違反するとどうなるかについては後ほど「告知義務に違反すると契約不適合責任で多額の損害賠償請求を受ける」で詳しく解説します。

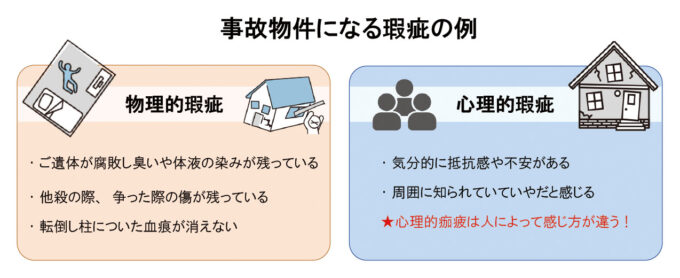

物理的瑕疵・心理的瑕疵がある場合

物理的瑕疵・心理的瑕疵がある場合は修繕や告知が必要になります。

心理的瑕疵がある場合は買主に告知して売る

心理的瑕疵がある場合には、買主に事故物件であることを告知しなければいけません。

不動産売却では、死亡事故があってから何年経過しても告知義務が消えることはありません。

また、たとえ住む人が入れ替わったとしても告知義務が続くので注意しましょう。

物理的瑕疵がある場合は欠陥部分を直し告知して売る

物理的瑕疵がある場合は、欠陥部分を修繕して売る必要があります。

具体的には、特殊清掃やリフォームが必要です。

| 特殊清掃 | 腐敗したご遺体から流出した異臭や体液などを清掃する作業です。 脱臭や殺菌などを含む特殊な清掃方法で専門業者に依頼します。 |

|---|---|

| リフォーム | ご遺体から流出した体液が染みになり特殊清掃では取り切れない場合にその箇所の畳や床などを張り替える、ドアノブで自殺があった場合、ドアごと交換するなどの作業をリフォーム業者に依頼します。 |

また、修繕して物理的瑕疵がきれいになっても告知義務があります。

さらに、建物を解体したとしても告知義務は消えません。

瑕疵がある場合の対応方法をご紹介しましたが、事故物件だと告知すると売れにくくなるのであれば、事故物件だと言わずに売却してはダメなのでしょうか。

次の章では、告知義務に違反した場合にどうなるのかについて解説していきます。

特殊清掃について詳しく知りたい方は、以下の記事をご参照ください。

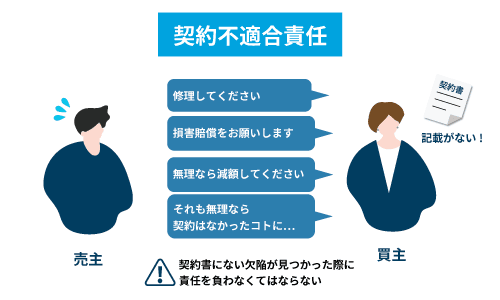

告知義務に違反すると契約不適合責任で多額の損害賠償請求を受ける

事故物件だと告知すると「人が亡くなった不動産は不吉」「人が亡くなった場所で新生活を始めたくない」と購入を迷ったり断念したりする買主が出てきます。

では、事故物件であることを隠して売却すればよいのではないかと思う人もいるかもしれません。

しかし、告知義務に違反すると、売主は「契約不適合責任」に問われ、多額の損害賠償請求をされる可能性があります。

買主が不動産についての重要事項を知らずに高額な不動産を購入してしまうリスクを防止するために誕生した買主側の責任です。

契約不適合責任になると、売主は買主から損害賠償請求や売買契約の解除を請求されることになります。

せっかく事故物件を売却できて、住宅ローンの返済に売却代金を充てられたとしても、告知義務に違反したせいで、売却後に高額な損害賠償請求を受けたり売買契約自体が解除になってしまったりすると、さらなる苦境に陥ることになるでしょう。

契約不適合責任については以下の記事で詳しく解説しています。

もし、売却したい不動産に物理的瑕疵や心理的瑕疵があった場合には、正直に買主に告知して売却することが大切です。

しかし、「事故物件に該当してしまうとなかなか買い手が見つからないのではないか」「売却代金が低くなってしまうのではないか」と不安になりますよね。

そこで、ここからは事故物件の売却は誰に相談すればよいのか。

2つの売却方法と、それぞれに向いているシーンを解説していきます。

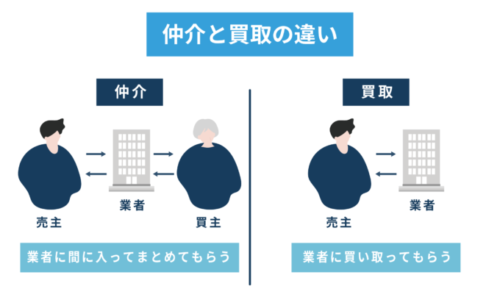

事故物件は買取と仲介どちらに相談するべきか

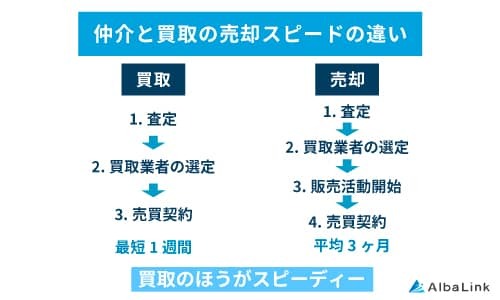

事故物件を売却する場合の相談先は、仲介業者と買取業者の2種類があります。

まずは、仲介と買取それぞれの特徴を表で確認し、比較してみましょう。

仲介と買取の違い

| 仲介の特徴 | ||

|---|---|---|

| 仕組み | 仲介業者を通じて一般に買主を探す方法 | |

| メリット | 一般相場に近い価格で売却できる可能性がある | |

| デメリット |

|

|

| 買取の特徴 | ||

|---|---|---|

| 仕組み | 買取業者が買主となって物件を購入する方法 | |

| メリット |

|

|

| デメリット |

|

|

仲介は店頭やWEBサイトなどに物件情報を出して、希望者には物件の内覧を行い、購入希望者が出てきたら手付金をもらって条件交渉を行います。

交渉が成立したら売買契約や住宅ローンの審査などを行い、残金の決済と物件の引き渡しをするという流れが一般的です。

事故物件ではない不動産を仲介で売却する場合は3か月〜半年が売却期間の目安ですが、事故物件の場合はなかなか買い手が見つかりづらく長期化する可能性があります。

また、なかなか売れない場合は、販売価格の値下げも検討します。

一方、買取は物件情報を表に出す必要がなく、買取業者に査定依頼をして金額に納得すればすぐに売却が可能です。

売却期間は最短で3日というケースもあります。

買取価格は事故物件でも関係なく買取ってもらえ、売主が特殊清掃やリフォームの業者を探したり、費用を負担したりする必要もありません。

仲介と買取の特徴を踏まえたうえで、どちらを選べばよいのか、シチュエーション別に解説していきます。

【仲介・買取】依頼するべきシチュエーション

仲介と買取の特徴から、依頼するべきシーンをご紹介します。

仲介に依頼するべきシーン

- 瑕疵に当たらない場合

- 売却条件に妥協できない場合

告知義務がなければ仲介で相場に近い価格で売却するとよいでしょう。

また、販売期間が長期化しても条件にこだわりたい人は、仲介で頑張ってみることになります。

ただし、事故物件の場合は仲介ではなかなか売れない傾向にあるので、長期化や値下げの必要が出てくることを理解しておきましょう。

買取に依頼するべきシーン

- 瑕疵に当たる場合

- すぐに手放したい場合

- 事故物件を任意売却したい場合

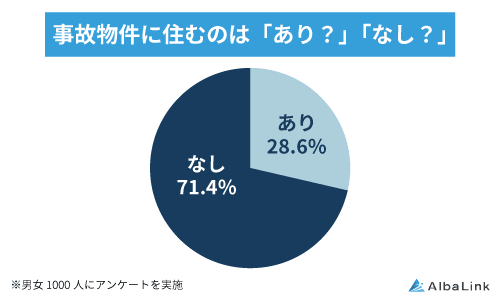

瑕疵に当たる場合、すぐに手放したい場合、事故物件を任意売却したい場合は、買取がおすすめです。

以下弊社のアンケート調査結果からもわかるように、事故物件には住みたくないと考える方が圧倒的に多いからです。

引用元:訳あり物件買取プロ|ブームの兆し!事故物件はあり?なし?983人にアンケート調査をしてわかった年収別の超意外な傾向とは?

しかし、特に法律家に連携している事故物件専門の買取業者に相談することで、金融機関との交渉をうまく進めて、事故物件を売却できる可能性が高くなるでしょう。

事故物件は瑕疵があったり相続が絡んでいたりと専門知識のない個人が売却するのが難しいものです。

事故物件や相続に詳しい不動産業者に相談すれば、適切なアドバイスや書類の作成をサポートしてくれます。

弊社も事故物件の買取実績が豊富で、弁護士や司法書士と連携した適切なサポートが行えます。

事故物件の売却を成功させたい方は、ぜひ弊社にご相談ください。

>>【ローンが残っている事故物件も高額売却!】無料で査定を依頼する

仲介と買取の違いについては、以下の記事でも解説しています。

事故物件専門の買取業者に売却するのが最も良い方法

事故物件の売却はなかなか買い手が見つかりづらく、手続きや契約書にも細心の注意が必要です。

さらに住宅ローンの残債があると金融機関と交渉が必要になったり、相続も絡むと法的な知識も必要になり個人で売却を成功させるのは非常に困難になります。

住宅ローンの残っている事故物件を売却するのでれば、事故物件の買取実績があり、弁護士や司法書士と連携している事故物件専門の買取業者に相談するのが一番良い方法です。

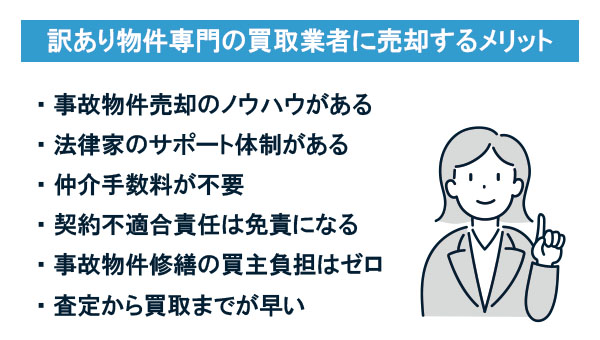

事故物件売却のノウハウがある

弊社をはじめとする事故物件専門の買取業者は事故物件の買取実績が多く、買取った事故物件をどのように活用し、どんな人に売却できるかも分かっているため、利益を見込んだ買取価格に挑めます。

また、事故物件の対処に必要な特殊清掃やリフォーム業者との付き合いがあるため、必要経費を抑え、買取価格に反映することができます。

こうしたノウハウがあるのは、事故物件専門の買取業者の大きなメリットです。

法律家のサポート体制がある

住宅ローンの残っている不動産の売却や相続が絡んだ場合の不動産売却には、法律の知識が必要です。

弁護士や司法書士と連携している事故物件専門の買取業者であれば、法律家のアドバイスの下、適切な対応で売却を進めていくことができます。

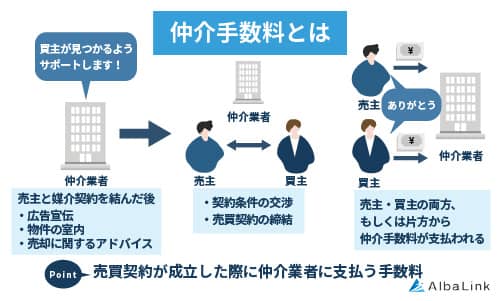

仲介手数料は不要

買取は、買主が買取業者のため仲介手数料がかかりません。

仲介業者に不動産売却を依頼した場合の仲介手数料は「売却価格×3%+ 6万円」が目安で、さらにその金額には消費税が課税されます。

たとえば、1,000万円の売買価格の場合、仲介手数料は39万6,000円が目安です。

買取の場合は、この仲介手数料は0円になります。

契約不適合責任が免責になる

買取業者のほとんどは、物理的瑕疵がある事故物件でもそのままの状態で買取を行っているため、契約不適合責任を免責にする特約を付けています。

売買契約成立後に高額な損害賠償を請求されたり、契約解除になったりする心配がなくなることは、住宅ローンの残っている事故物件売却で非常に安心できる要素の一つになることでしょう。

事故物件修繕の買主負担はゼロ

事故物件専門の買取業者は、事故物件をそのままの状態で買取します。

売主が特殊清掃やリフォーム業者を探したり、費用を負担したりする必要がありません。

査定から買取までが早い

買取は仲介とは違い、査定から実際に売却して現金が手元に入るまでが早いのが特徴です。

買取は、仲介のように販売活動をして、購入希望者の内覧対応したり、条件交渉をしたり、買主の住宅ローン審査を待つ必要がないからです。

弊社の場合、無料査定ですぐに結果が分かります。

もちろん取引キャンセルになっても代金はかかりません。

さらに見積もり金額に納得いただいた場合、スピーディーな買取が可能です。

弊社は潤沢な資金を用意しているため、短期で現金でのお支払いが可能です。

また、弊社は他社では断られた事故物件でもしっかり調査を行い、買取を実現させてきました。

住宅ローンの残っている事故物件の売却でお困りの場合は、ぜひ弊社へご相談ください。

>>【ローンが残っている事故物件も高額売却!】無料で査定を依頼する

アルバリンクの事故物件買取事例

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような事故物件を多数買い取ってきました。

実際、弊社は下記のように「孤独死」「自殺」「溺死」などさまざまな事故物件を全国から買い取っています。

上記の買取金額を見ていただけばわかる通り、弊社は事故物件であっても物件全体の価値を適切に評価し、適正価格で買い取っています。

買取業者の中にはホームページなどで「事故物件を買い取ります」とアピールしておきながら、実際はタダ同然の買取価格しかつけない業者も存在します。

弊社がそうした業者とは違うことが、この買取価格を見て頂けばわかっていただけると思います。

実際、事故物件をはじめ、弊社に物件の買取依頼をしていただいたお客様からは「思った以上の高値で買い取ってもらえた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

そのため、事故物件というデリケートな対応が求められる物件も、売主様のプライバシーを守りながら、速やかに高値で買い取らせていただきます。

信頼できる買取業者に安心して事故物件を売却したい方はぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

まとめ

住宅ローンが残っている不動産を売却することは可能ですが、2つの難関があります。

一つは住宅ローンの借入先の金融機関に交渉することです。

住宅ローンが返せるアンダーローンなら問題ありませんが、不動産を売却して売却代金を得ても住宅ローンが残ってしまうオーバーローンの場合は、できるだけ高い価格で売却できる手段を探し、金融機関の合意を得て売却しなければなりません。

そのためには、弁護士など法的知識のサポートのある不動産業者に相談することが大切です。

今後住宅を購入する際には、昨今はフルローンで住宅を購入するケースが増えていますが、余裕を持った借り入れがベターと言えるでしょう。

もう一つは、不動産の売却ができることになっても、売却した不動産が事故物件であることです。

新居として高いお金を出して購入するなら事故物件を選びたい人は多くはいないため、買い手を見つけることが難しくなります。

事故物件専門の買取業者であれば、事故物件をそのままの状態で素早く買い取ってくれます。

つまり、住宅ローンが残っている事故物件の売却を成功させるポイントは、法律家と連携している事故物件専門の買取業者に相談してみることです。

弊社は法律家と提携している事故物件専門の買取業者です。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」に紹介された実績もあります。

住宅ローンが残っている事故物件の売却でお困りの方は、ぜひ一度ご相談ください。

相談・査定はこちら

相談・査定はこちら