法定調書とは

まず、不動産にかかる法定調書の概要について解説します。

法定調書には、不動産にかかる書類以外にも、給与所得や退職所得の源泉徴収票、報酬や料金、契約金等の支払調書など63種類の法定調書があります。

そのため、全てを把握するのではなく「自分はどれに該当するのか」を事前に認識しておくことで、不要な書類作成を軽減することにもつながります。

法定調書の概要・説明

法定調書とは、「所得税法」や「相続税法」、「租税特別措置法」及び「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の規定により、税務署に提出が義務づけられている資料の総称を指します。

なぜこのような書類を提出するのか。

それは、個人や法人で発生した金銭を可視化することで、不動産を購入または貸借した個人及び法人を管理するためです。

また、支払先を把握することで、受け取り側が確定申告を行っているかどうかを確認する意図もあります。

不動産にかかる代表的な法定調書の種類と対象者

不動産にかかる主な法定調書は以下の3点です。

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

これらの法定調書は、それそれに種類があり、提出義務がある対象者が存在します。

以下では、不動産にかかる法定調書の種類と対象者について解説します。

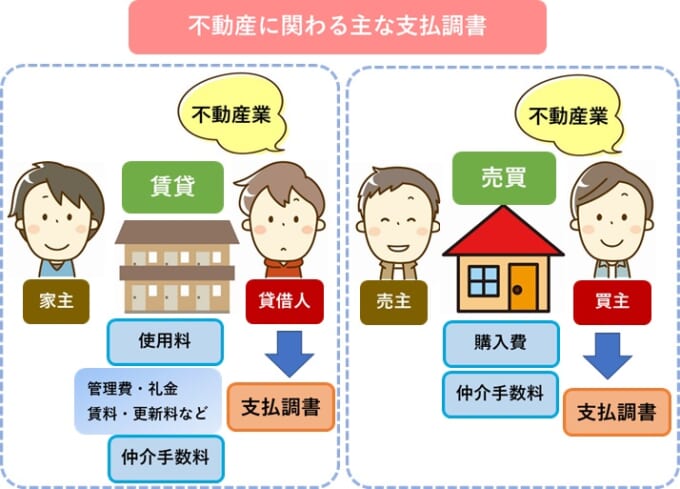

不動産の使用料等の支払調書

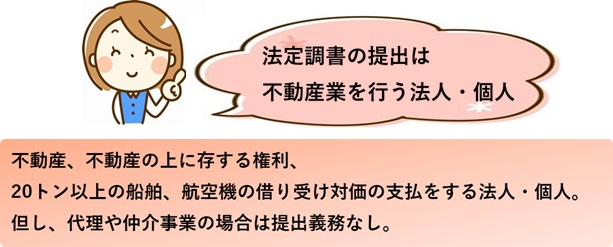

不動産の使用料等の支払調書は、不動産及び不動産の上に存する権利、総トン数20トン以上の船舶や航空機の借り受けの対価、不動産の上に存する権利設定の対価を支払う法人と個人(不動産業者)が該当します。

また不動産の使用料には、土地や建物に発生する賃借料だけでなく、以下の項目も該当します。

- 管理金、礼金(地上権及び地役権の設定、不動産の賃借に伴って支払う金銭)

- 更新料、承諾料(契約期間の満了に伴い、又は借地の上にある建物の増改築に伴って支払われる金銭)

- 名義書換料(借地権や借家権を譲り受ける場合に地主や家主に支払うもの)

- 催事会場を貸借する場合の一時的な賃借料

- 陳列ケースの賃借料

- 広告等のための塀や壁面等のように土地、建物の一部を使用する場合の賃借料

不動産業を営む個人のうち、主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる人は不動産の使用料等の支払調書の提出義務はありません。

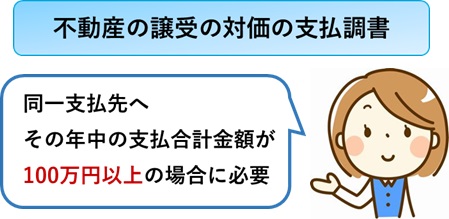

不動産等の譲受けの対価の支払調書

不動産等の譲受けの対価の支払調書は、不動産及び不動産の上に存する権利、総トン数20トン以上を有する船舶や航空機の支払いをする法人と個人(不動産業者)が該当します。

また不動産の譲受けの対価のほかに補償金が支払われるケースについては、摘要欄に次の区分による補償金の種類と金額を記載してください。

- 建物等移転費用補償金

- 動産移転費用補償金

- 立木移転費用補償金

- 仮住居費用補償金

- 土地建物等使用補償金

- 収益補償金

- 経費補償金

- 残地等工事費補償金

- その他の補償金

不動産業を営む個人のうち、主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる人は不動産の使用料等の支払調書の提出義務はありません。

なお、不動産等の譲受けの対価の支払調書については以下の記事で詳しく解説しています。

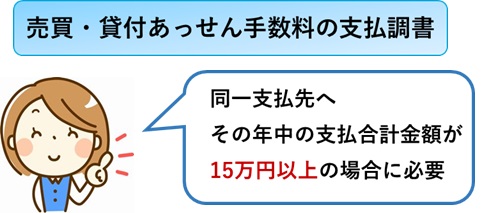

不動産等の売買又は貸付けのあっせん手数料の支払調書

不動産等の売買又は貸付けのあっせん手数料の支払調書は、不動産・不動産の上に存する権利、総トン数20トン以上の船舶や航空機の売買又は貸付のあっせんの手数料の支払いをする法人と個人(不動産業者)が該当します。

但し、不動産業を営む個人のうち、主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる人は不動産の使用料等の支払調書の提出義務はありません。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

不動産における支払調書の提出範囲

続いて解説するのは、不動産における支払調書(法定調書)の提出範囲です。

支払調書ごとに求められる提出範囲が異なるため、あらかじめ確認しておきましょう。

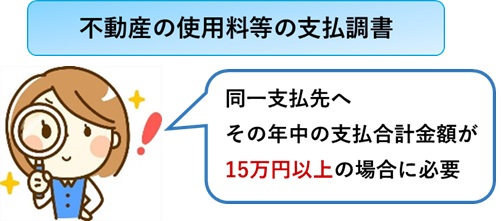

不動産の使用料等の支払調書

不動産の使用料等の支払調書の提出範囲は、その年中に同一人が支払った金額の合計が15万円を超える人が対象です。(提出範囲の金額は、消費税及び地方消費税の金額を含めて判断)

また法人に支払う不動産の使用料等については、権利金や更新料等のみを提出する必要があります。

前章で先述しましたが、不動産の使用料等の支払調書は、土地や建物の賃借料だけでなく、権利金や礼金、更新料、承諾料なども含まれるためあらかじめ覚えておくようにしましょう。

不動産等の譲受けの対価の支払調書

不動産等の譲受けの対価の支払調書の提出範囲は、同一人に対するその年中の支払金額の合計が100万円を超える場合に提出が必要です。

不動産の譲受けの内容には、不動産の売買以外にも、交換や競売、公売、収用、現物出資による取得も含まれます。

不動産等の売買又は貸付けのあっせん手数料の支払調書

不動産等の売買又は貸付けのあっせん手数料の支払調書の提出範囲は、同一人に対するその年中の支払金額の合計が15万円を超える人が該当します。

従来であれば、消費税・地方消費税を含めて判断するが、消費税と地方消費税額が明確に区分されている場合は含めないで判断して問題ありません。

また仮に「あっせん手数料の支払いがない」という理由で支払調書を提出しないものがある場合でも、その内容を「摘要欄」に書いておきましょう。

また法人の場合、家賃や貸借料のみを支払っているケースについては支払調書の必要はありません。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

法定調書の提出方法

あまり一般の人には馴染みのない法定調書ですが、それぞれ提出する期限や方法が明確に定められています。

以下では、法定調書の提出方法について解説します。

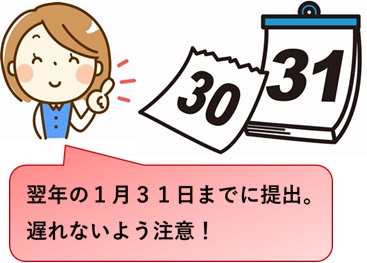

提出期限

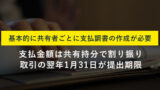

原則として、支払いが確定した年の翌年の1月31日までに、支払い事務を取り扱う事務所、または所轄の税務署長宛に法定調書を提出しなければなりません。

提出方法

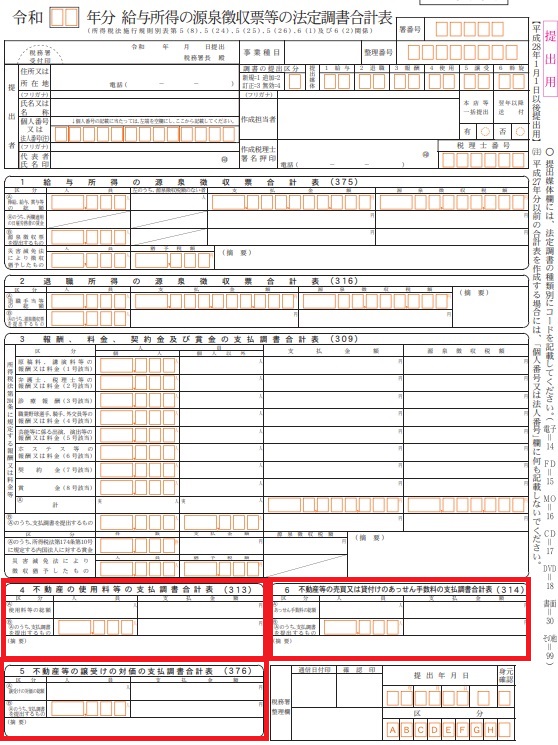

不動産の法定調書の提出方法は、支払調書に合計表を添付した「法定調書合計表」を税務署に提出するか、郵送で送付する方法があります。

また書面等による提出に加え、近年ではe-Tax(国税電子申告・納税システム)を使って電子申請も可能になりました。

また平成28年1月1日以降に支払いの確定する「不動産の使用料等の支払調書」や「不動産等の譲受けの対価の支払調書」、「不動産等の売買又は貸付けのあっせん手数料の支払調書」には、それぞれの支払いを受ける人などのマイナンバーまたは法人番号を記載する必要があります。

合計表

↓ クリックで拡大

各書式は以下からダウンロード可能です。

令和2年12月31日以前の提出について

法定調書ごとに、前々年に提出すべきであった該当する法定調書の提出枚数が1,000枚以上であるものについては、e-TaxまたはCDやDVDなどの光ディスク等による提出が必要です。

令和3年1月1日以後の提出について

法定調書ごとに、前々年に提出すべきであった該当する法定調書の提出枚数が100枚以上であるものについては、e-TaxまたはCDやDVDなどの光ディスク等による提出が必要です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義の不動産を所有・取得している場合はどうなる?

最後に、共有名義の不動産を所有及び取得している場合、法定調書はどうなるのかといった点について解説します。

結論からお話しすると、共有名義で不動産を所有及び取得している場合、原則として共有名義の人それぞれで支払調書を作成する必要があります。

その際は、共有者のマイナンバーまたは法人番号が必要になりますのであらかじめ用意しておきましょう。

提出についても、その支払いをする人の土地建物等の所在地の管轄税務署長に提出することになります。

また、それぞれの共有持分が不明な場合については、支払った総額を記載した支払調書を共有者の枚数分作成します。

ただし、「支払いを受ける者」の欄には、共有者の連名ではなく、各人ごとに記載するようにしましょう。

まとめ

法定調書は、「所得税法」や「相続税法」、「租税特別措置法」及び「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の規定により、税務署に提出が義務づけられている資料になります。

不動産については、主に「不動産の使用料等の支払調書」、「不動産等の譲受けの対価の支払調書」、「不動産等の売買又は貸付けのあっせん手数料の支払調書」の書類を提出する義務があるため、金額や支払い内容を含め、どれに該当するかをあらかじめ確認しておくことでスムーズな書類作成に移ることが可能です。

なお、共有不動産を売却するには共有者全員の同意が必要ですが、自分の共有持分だけなら自由に売却できます。

そのため、使用方法を巡って言い争っているなど共有トラブルが発生しているなら、共有持分を売却して共有状態から抜け出すのもひとつの方法です。

弊社AlbaLink(アルバリンク)は、共有持分の買取に特化している専門の買取業者です。

他の共有者の方に知られることなく共有持分をスピーディーに買取いたしますので、共有持分を売却して共有関係から脱出したいとお悩みの方は、お気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら