家が共有名義のまま離婚したらローンの支払いや家の所有権はどうなる?

離婚しても住宅ローンの支払いは続きますが、状況によって異なります。

住宅ローンを借りて家を購入する場合は、以下の4つのケースが代表的です。

連帯債務やペアローンの場合については、以下の記事で解説していますので参考にしてください。

「ローンは夫のみ」の場合

住宅ローンが夫一人の名義であれば、離婚してもローンの支払いは問題ありません。

住宅ローンは夫が支払い続ける必要があり、名義も夫のままです。

たとえば、夫が原因で離婚した場合、夫の了承が得られれば、支払いも名義も夫のままで、妻と子どもだけ家に住み続けることが可能です。

このケースはローンが妻のみの場合も当てはまり、離婚してもさほど問題にはなりません。

「ローンは夫で頭金は妻」の場合

住宅ローンを夫名義で借りて、頭金は妻が用意した場合は、ローンを借りている金融機関が承諾すれば名義を夫だけにしても問題ありません。

住宅ローンは夫が払い続けることになり、頭金分を妻に支払えば、所有権も夫にできます。

ローンが夫のみのケースと同様、夫の了承が得られれば、支払いも名義も夫のままで、妻と子どもだけ家に住み続けることが可能です。

なお、妻が出した頭金を財産分与で清算する場合は、家の価値の下落を考慮する必要があります。

たとえば、購入時に5,000万円のうち頭金500万円出していた場合で、離婚時に家の価値が3,000万円に下がっているならば、300万円を分与することになります。

つまり、頭金を出した妻の立場からすると、価値の目減り分、損してしまうということです。

返してもらえる頭金は300万円になります。

実際、こうしたケースで離婚時に揉めることが多くあります。事前に夫婦間で話し合って、妻の理解を得ておきましょう。

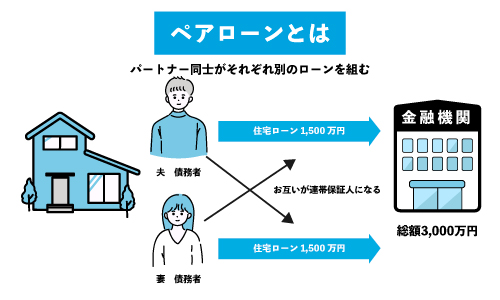

「夫婦でペアローン」の場合

ペアローンは、ひとつの家に対して夫婦がそれぞれ住宅ローンを借りて、お互いが連帯保証人になります。

連帯保証人はローンの名義人が返済できなくなった場合に、代わりに全額を支払う法的な義務を負います。借主と同等の責任を負うため、離婚後も夫婦それぞれにローンの支払い義務があり、名義も共有のままです。

仮に、夫婦どちらかの返済が滞ったら一方に債務が集中し、一人が2つの住宅ローンを支払うことになります。

つまりペアローンの場合、離婚しても債務責任からは逃れられません。

特に家を残して一方が引越す場合は、自身が住まない家のローンを支払う負担の大きさから、滞納し、連帯保証人に請求がいくケースも多くあります。

そのため、ペアローンはリスクが高いため、離婚時にはローンの完済をするのが望ましいでしょう。

ローンの返済方法については「離婚時に住宅ローンを整理する方法」で解説しています。

また、ペアローンの場合は、家の名義は基本的に共有名義です。

共有名義の場合、不動産を売却する際に双方の同意が必要になります。

売却のために離婚後にも話し合いの場を設けることは手間ですし、ストレスにもなるでしょう。

そのため、離婚時には共有名義を解消しておくことをおすすめします。

共有名義の解消方法については「共有名義を解消する方法」にて解説していますのでご確認ください。

なお、以下の記事では「離婚したらペアローンの家はどうなるのか」について解説しています。

併せて参考にしてください。

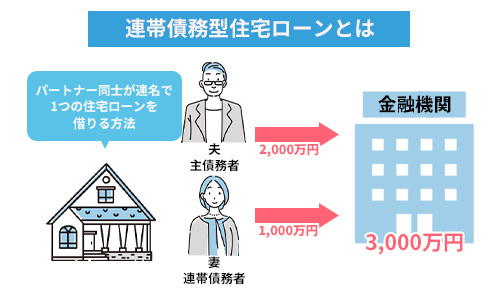

「夫婦で連帯債務」の場合

連帯債務とは、ひとつのローンに対して、複数の人が連帯して負うことです。

住宅ローンの場合、借入希望額に夫の収入だけでは足りない場合に妻の収入を合算するときは、ローンの名義は主債務者である夫でも妻が連帯債務になることがあります。

連帯債務は、夫婦ともに住宅ローンの支払い義務が生じているため、離婚後も夫がローンを滞納したら、妻が返済しなければいけません。

連帯債務はローンの本数は1つですが、ペアローンと同様に一方に債務が集中することになるリスクが大きくなります。

連帯債務で不動産が共有名義になっている場合は、離婚時に解消するべきでしょう。

解消方法は次章で詳しくお伝えします。

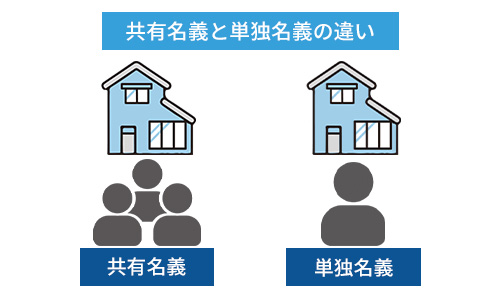

共有名義を解消する方法

共有名義の場合は、自宅が二人の共有財産となるため、売却する際などには双方の同意が必要です。

共有名義を解消すればその必要はなくなるため、離婚の際は共有名義を解消しておくことをおすすめします。

共有名義を解消する方法は以下の2つです

それぞれ解説します。

なお、離婚時に限らない共有名義の解消方法については、こちらで詳しく解説しています。

関連記事:共有名義解消方法12選!解消にかかる期間や注意点も徹底解説

財産分与で単独名義にする

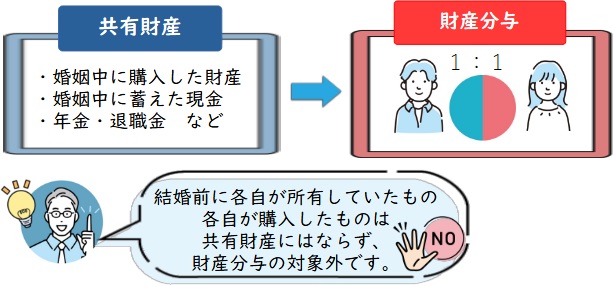

離婚の際は、結婚中に築いた共有財産を平等に分ける財産分与を行います。

財産分与の方法は夫婦の話し合いで決められるので、その際に共有名義の不動産を一方に分与すれば単独名義にできます。

ただし、住宅ローンが残っており、離婚後も支払いが続く場合には金融機関の許可が必要な場合があります。

住宅ローンの名義と、共有名義であることを示す登記上の名義は別のものですが、住宅ローンは「誰が所有者か」「誰が返済するのか」を前提に審査されているので、所有者や返済者が変更になることが規約違反になる可能性があるからです。

そのため、財産分与で単独名義にしたい場合、まずは金融機関へ相談しましょう。

持分移転登記を行う

持分移転登記とは、共有名義の不動産で共有者が所有する持ち分(所有権の割合)を別の共有者の名義に移す手続きのことをいいます。

共有者の持分を移転し、1人に集めることで、単独名義とすることができます。

しかし持分移転登記には登録免許税がかかり、固定資産評価額を基に計算され、相続や売買、贈与など内容によって税率が異なります。

登録免許税は土地・建物それぞれに課せられ、財産分与の場合の税率は土地・建物ともに2%です。

例えば、固定資産評価額が1000万円の土地を共有名義として夫婦50%ずつの持分で所有しており、持分を相手にすべて渡す場合の税金は以下のようになります。

1000万円×50%×2%=10万円

なお、共有名義の場合は固定資産評価額にそのまま税率をかけるのではなく、譲渡する割合を入れての計算となる点には注意が必要です。

また、ローンが残っている場合は、持分移転登記するには金融機関の許可が必要になります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

離婚時に住宅ローンを整理する方法

ペアローンや連帯債務の場合は、離婚後に相手方がローンを滞納するリスクがあり、共有名義のままだと関係も続いてしまうことになるため、共有名義は解消するべきです。

この章では、離婚に伴う住宅ローンの共有名義の解消方法を紹介します。

不動産を売却して住宅ローンを一括返済する

不動産を売却して住宅ローンを一括返済することも共有名義を解消する方法です。

不動産を売却する場合は、以下の2つのパターンに分かれます。

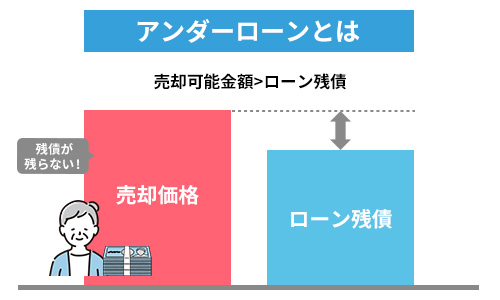

アンダーローンとは不動産を売却するとローンを返済しても手元にお金が残る状態です。

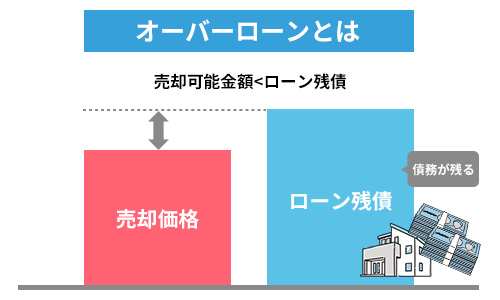

一方、オーバーローンとは売却してもローンが残ってしまう状態をいいます。

アンダーローンの場合は売却金を夫婦で分割できる

家を売却する場合に、売却価格が住宅ローンの残債を上回っていれば、ローンを完済できます。

この状態をアンダーローンといいますが、ローンを完済できれば共有名義を解消できます。

また、住宅ローンを完済して余剰金が出れば夫婦で分割することが可能です。

どちらかが住み続ける場合は財産分与を行う

家を査定に出して、いまの家の価値がわかった状態で、どちらかが家に住み続けることを選択する場合は、財産分与を行います。

結婚してから夫婦で築いた財産を、離婚するときに公平に分ける制度

基本的には、夫婦に収入の差があっても、公平に2分の1ずつ財産を分ける必要があります。

売却して、余剰金がある場合は、平等に分けることが可能ですが、どちらかが家に住み続ける場合は売却しないため分けられません。

そのため、家の価値の2分の1を現金で住まないほうに渡す必要があるのです。

ただし、家の価値の2分の1を現金で用意することは簡単ではないため注意が必要です。

オーバーローンの場合は任意売却も検討する

家を売却する場合に、住宅ローンの残債が売却価格を上回っているときは、ローンを完済できません。

この状態をオーバーローンといいますが、ローンが完済できないため共有名義は解消できません。

また、抵当権が抹消できず、通常の売却はできないため、住宅ローンを借りている金融機関に合意を得て任意売却を検討しましょう。

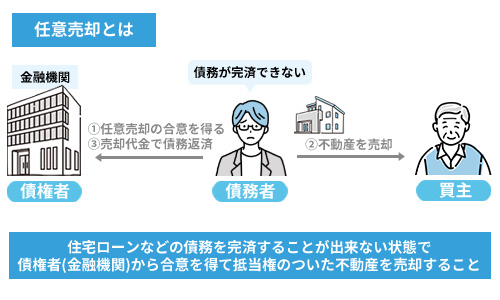

任意売却

住宅ローンの支払いができなくなった場合に、金融機関の了承のもと一定の条件で不動産を売却すること

任意売却では、住宅ローンを借りるときに設定された抵当権を金融機関に解除してもらえるため、ローンが完済できない場合でも不動産の売却が可能なのです。

ただし、家を売却した後も返済は必要で、信用情報に傷がつくことになります。

新しくローンを借りたり、クレジットカードを作ることがしばらくできなくなるため注意が必要です。

なお、任意売却については以下の記事で詳しく解説しています。

住宅ローンを返済して単独名義にする

住宅ローンを返済して単独名義にすることは、共有名義を解消する方法の1つです。

住宅ローンを返済して単独名義にする方法は以下のとおりです。

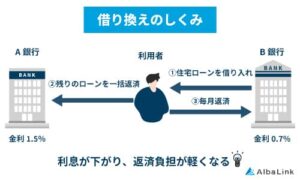

借り換えでいったんローンを清算する

借り換えを行うことによって単独名義にすることが可能です。

いま借りている金融機関とは別のところで、夫または妻のみの単独名義で新しく借りられれば、共有名義は解消できます。

ただし、年収や年齢などの条件によっては審査に通らないことがあります。まずは、現在ローンを組んでいる金融機関に相談してみましょう。

自身の債務分だけ返済する

ペアローンのケースで、住宅ローンの残債が少ない場合や親族から借りることが可能な場合は、自分の分のローンを一括返済して共有名義を解消できます。

ただし、住宅ローンの残債が少ないケースや多額の資金を親族から借りられるケースは少なく、一括返済は現実的には難しい方法なため、別の方法を検討しましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義の家の売却で解決する5つの問題

離婚に伴う住宅ローンの共有名義の解消方法として、最も現実的な方法は売却することです。

売却すべき5つの理由は以下のとおりです。

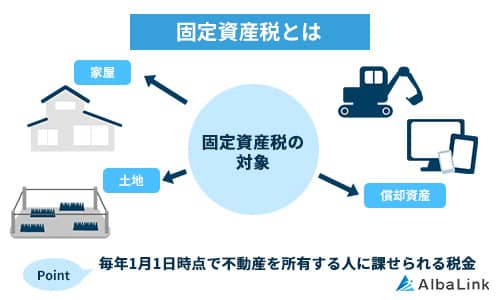

税金や住宅ローンの支払いがなくなる

住宅ローンの共有名義の家を売却すべき理由として、税金や住宅ローンの支払いがなくなることが挙げられます。

ペアローンの場合は離婚しても自分名義の住宅ローンを支払う必要があり、固定資産税などの税金もどちらかが負担しなければいけません。

住み続ける方はいいですが、住まない場合は別の家に住む必要があり、賃貸であれば家賃がかかります。

住んでいない家の住宅ローンを払うのは二重に住宅費がかかることになり、現実的ではありません。

売却することによって、住宅ローンの支払いがなくなることは大きなメリットといえるでしょう。

離婚相手と連絡を取り続けなくて済む

離婚相手と連絡を取り続けなくて済むことも、住宅ローンの共有名義の家を売却すべき理由の1つです。

離婚の理由にもよりますが、離婚後はなるべくなら相手と連絡は取りたくないものです。

しかし、住宅ローンの共有名義の家がそのままの状態だと何かしらの問題が発生した際に連絡を取る必要があります。

子ども以外のことで相手と連絡を取るのはできるだけ避けたいところです。

また、共有名義の家は、共有者の同意なしに単独でできることが限られています。

たとえば、リフォームしたり、長期間賃貸に出したり、売却することは共有者全員の同意がなければできません。

問題が発生した場合以外にも、連絡を取り合うことはストレスにつながり、新しい人生において大きな障害となるでしょう。

住宅ローンの共有名義の家を売却すれば、新しい人生に向けて精神的にも楽になり、前向きにスタートできます。

共有名義については、以下の記事で解説していますので参考にしてください。

売却金を引っ越し資金や生活費の足しにできる

売却金を引っ越し資金や生活費の足しにできることも住宅ローンの共有名義の家を売却すべき理由です。

離婚後は、新しい家に引っ越しする場合、引っ越し資金や賃貸の敷金、礼金、前家賃などまとまったお金が必要となります。

先述のとおり、売却して住宅ローンを完済し、余剰金があれば夫婦で分け合えます。

余剰金を生活費の足しにできれば、より新生活をスタートしやすくなるでしょう。

共有者の滞納を心配しなくて済む

住宅ローンの共有名義の家を売却すれば、共有者の滞納を心配しなくて済みます。

連帯保証人になっている場合は、相手方が住宅ローンを支払うと約束していても、ローンを滞納する危険性があります。

たとえば、支払うつもりがあっても、病気や事故などで住宅ローンを滞納する可能性があるでしょう。

ローンは基本的にはいかなる理由でも待ってもらえません。

災害で被害にあった場合など正当な理由があれば、住宅ローンを借りている金融機関に相談して、支払いを待ってもらえる可能性がありますが、一般的には難しいと考えておいたほうが無難です。

病気や事故など仕方がないと思われる理由であっても、離婚後に住宅ローンの支払いを代わりにすることは避けるべきでしょう。

相続トラブルを回避できる

相続トラブルを回避できることも、住宅ローンの共有名義の家を売却すべき理由です。

たとえば、住宅ローンの共有名義を解消していない場合で元夫が亡くなったときは相続することになりますが、相続人には元夫の新しい家族も含まれます。

ただでさえ他人なうえ、元夫の新しい家族と話し合うことになるため、当然トラブルは起きやすくなります。

離婚後に住宅ローンの共有名義を解消できない場合は、将来の不安まで抱えることになるのです。

子どもがいる場合はとくにですが、離婚後の新しい生活に向けて、トラブルになる可能性はなくしておいたほうがいいでしょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義の家の売却方法

前章でお伝えしたように、共有名義の家を売却することで解決する問題はいくつもあります。

ただし、ローンが残った共有名義の家を売却するのは簡単ではありません。

まず、共有名義の家をふくめ、不動産を売却するんは仲介と買取の2つの方法があります。

そこで、この章ではそれぞれの方法について、どのような人、家が向いているかお伝えします。

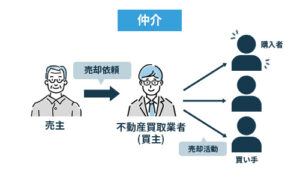

仲介での売却が向いているケース

仲介は不動産仲介業者を通して一般の買い手へ売却する方法です

一般の買い手は快適に生活できる不動産を求めているため、以下のようなニーズに合う家であれば仲介で売却できる可能性があります。

- 立地が良い(最寄り駅へ徒歩圏内・高速のICが近いなど)

- 建物の状態が良い(築年数10年以内・リフォーム不要で住めるなど)

仲介でニーズに合う買い手を見つけられれば、希望額での売却も夢ではありません。

ただし、そうした買い手がすぐ見つかる保証はないため、すぐ売却したい方には向きません。

すぐ売却したい方は、次の見出しでお伝えする「専門の不動産買取業者への売却」をお勧めします。

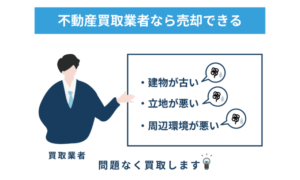

専門の買取業者への売却が向いているケース

専門の買取業者とは、共有名義などの事情を抱えた不動産を専門に買い取る業者のことです。

買取業者は弁護士と連携していることもあるため、共有名義でもめているような不動産でも買取可能です。

以下のような場合は買取での売却を検討しましょう。

- とにかく早く売却したい

- 不動産の立地や状態が悪く仲介で売れる気がしない

- リフォームなど費用をかけず売却したい

- 内覧対応などが難しい

買取は仲介のように買い手を探す必要がないため、短期間での売却が可能です。

また、買取業者は買取後に必要なリフォームを施し、再販するノウハウがあるため、立地や状態が悪くても現状のまま売却できます。

また、内覧に立ち合わなくとも、査定額を出してくれる業者も多くいます。

なお、弊社AlbaLink(アルバリンク)も、専門の買取業者ですので、共有名義の家でも買取可能です。

弁護士と連携しているため、トラブルを抱えていても問題ありません。

ご依頼いただけば、こちらで対応させていただきます。

まずはお気軽に、下記無料買取査定フォームよりお気軽にお問い合わせください。

>>【共有名義でもスピード買取】完全無料の相談窓口はこちら!

共有名義の家を名義変更する際にかかる費用や税金

共有名義の家を名義変更する場合には、以下のような費用や税金がかかります。

それぞれについて説明しますので、ご確認ください。

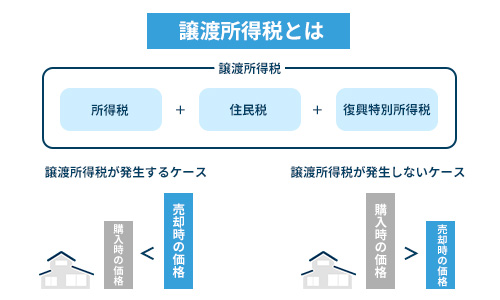

譲渡所得税

譲渡所得税とは、不動産を売却して利益が出た場合にかかる税金ですが、離婚で共有名義の家を名義変更するために譲渡する場合でも納める必要があります。

離婚により夫から妻へ財産分与される場合、基本的には贈与税は課税されませんが、土地や家などの不動産を財産分与した場合には、時価で譲渡したものとみなされるため、譲渡所得の確定申告が必要となるのです。

参照元:国税庁「No.3114 離婚して土地建物などを渡したとき」

なお、離婚が成立する前から別居している場合でも、自分が住まなくなってから3年を経過する年の12月31日にまでに譲渡したのであれば、居住用財産の3,000万円の特別控除の特例が適用できます。

参照元:国税庁「No.3302 マイホームを売ったときの特例」

詳しくは以下の記事内の「マイホームを売ったときの「3,000万円特別控除」の見出し内で解説しておりますので、併せてご確認ください。

登録免許税

離婚による共有名義の家の名義変更であっても、所有権移転登記をする必要があるため、登録免許税がかかります。

財産分与における登録免許税は家の固定資産評価額の2%です。

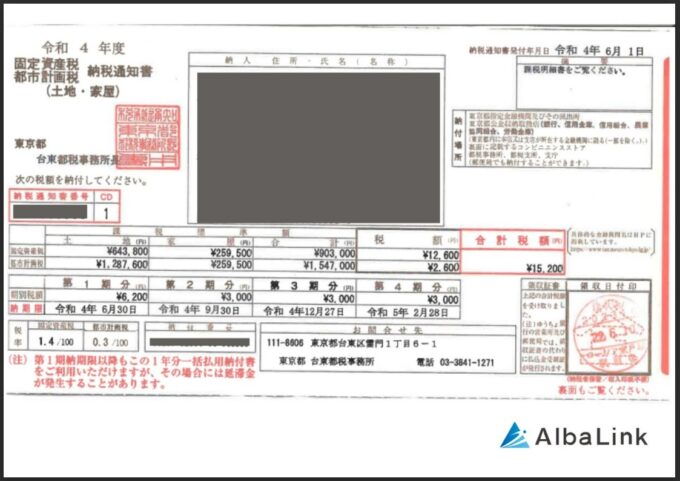

固定資産評価額は、毎年送付される固定資産税納税通知書で確認できます。

【固定資産税納税通知書の見本】

仮に2,500万円の固定資産評価額であれば、50万円の登録免除税がかかることになります。

名義変更の際にトラブルにならないように、事前にどちらが支払うか決めておくことをおすすめします。

司法書士への報酬

所有権移転登記は自分でも手続きできますが、一般的には司法書士に依頼します。

司法書士への報酬は、依頼する司法書士事務所によって異なりますが、5万円程度が多いでしょう。

また、離婚による共有名義の家の名義変更では、以下のような書類が必要となります。

- 登記申請書

- 登記事項証明書

- 登記識別情報(登記済権利証)

- 登記原因証明情報

- 固定資産評価証明書

- 離婚日が記載された戸籍謄本

- 印鑑証明書

- 住民票

【登記識別情報の見本】

戸籍謄本や印鑑証明書、住民票などは役所で取得する必要があるため、費用がかかります。

まとめ

今回は、離婚を伴う住宅ローンの共有名義の解消方法について解説しました。

住宅ローンの共有名義の家がそのままの状態だと、離婚後もさまざまなリスクを抱えることになるため住宅ローンの共有名義を解消しましょう。

ただし、住宅ローンの共有名義の解消は簡単ではないため、離婚する際は共有名義の家は売却することをおすすめします。

しかし、離婚が伴う住宅ローンが残っている共有名義の家の売却は、離婚問題の解決に時間がかかり、不動産会社から敬遠されることが多いため、難航するでしょう。

離婚が伴う住宅ローンが残っている共有名義の家でも専門の買取業者に相談すれば、弁護士や税理士とも提携しているので問題解決のサポートをしてくれるため安心です。

また、離婚問題を解決して不動産を商品化するノウハウがあるので問題なく買い取ってくれるため、スムーズに現金化できます。

なお、弊社AlbaLink(アルバリンク)は、離婚が伴う住宅ローンが残っている共有名義の家でも積極的に買い取っている買取業者です。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

売れにくい不動産を専門に取り扱う弊社であれば、あなたの住宅ローンが残っている共有名義の家の離婚問題を解決して、高額で買い取れます。

一つの候補としてご相談くだされば、金額や日程なども含め、全力でご対応いたします。

お気軽にご連絡ください。

相談・査定はこちら

相談・査定はこちら