固定資産税がかからない土地の4つの特徴

本章では、固定資産税がかからない土地の4つの特徴について解説します。

・課税標準額が30万円未満の土地

・地方税法で定められている土地

・公共の道路に面している土地

まずは、固定資産税がかからない土地についてくわしく理解を深めていきましょう。

国や地方自治体が所有する土地

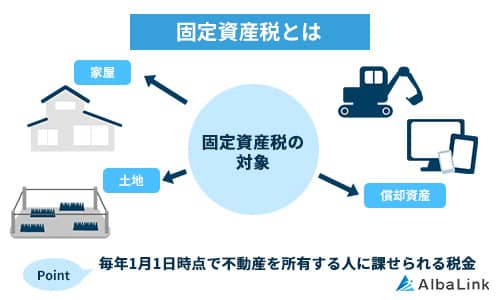

固定資産税とは、土地や建物などの不動産にかかる税金です。

国や地方自治体が所有する土地には、固定資産税はかかりません。

毎年1月1日時点の土地所有者に課税される。

市町村が土地の評価(固定資産税評価額)を行い、納税額を所有者に通知する。

参照元:固定資産税・都市計画税(土地・家屋)【東京都主税局】

なぜなら、固定資産税は地方税であり、その徴収者は地方自治体であるからです。

なぜなら、固定資産税は地方税であり、その徴収者は地方自治体であるからです。

例えば、国や地方自治体が所有する公園や学校、病院などは固定資産税の課税対象外となっています。

なお、国や地方自治体が民間に売却した場合には、売却した年の翌年からその土地の所有する個人や法人に固定資産税がかかります。

課税標準額が30万円未満の土地

課税標準額が30万円未満の土地には、固定資産税はかかりません。

なぜなら、固定資産税には不動産の種別ごとに免税点があるからです。

免税点は、土地は課税標準額が30万円未満、建物は課税標準額が20万円未満となっています。

例えば、土地の上に建物がある場合には、各々の課税標準額が免税点以内の範囲で非課税となります。

また、同一自治体内で複数の土地を所有する場合は、合計した土地の課税標準額が30万円未満であれば非課税となり、上回れば課税対象です。

例えば、所有するA土地の課税標準額が20万円、B土地の課税標準額が15万円の場合、合計すると35万円で免税点(30万円)を超えるため、この場合は固定資産税の課税対象となります。

一方で、A土地が15万円、B土地が10万円であれば、合計しても30万円未満のため非課税ということです。

このように課税標準額が30万円未満の土地には、固定資産税はかかりません。

地方税法で定められている土地

地方税法で定められている土地は、固定資産税がかかりません。

都道府県や市町村が賦課する税金について定めた法律。

地方税には、固定資産税、都市計画税、住民税、地方消費税、不動産取得税等が該当する。

参照元:昭和二十五年法律第二百二十六号地方税法【e-gov法令検索】

公的な性質が強い施設などは固定資産税が非課税となるため、公共性の高い資産についても固定資産税はかかりません。

例えば、墓地や保安林、国有林等が該当します。

実際、固定資産税がかからない土地は、地方税法により細かく分類されています。

公共の道路に面している土地

公共の道路に面している土地は、固定資産税がかかりません。

例えば、住宅街等で不特定多数の人が利用する「私道」を所有している場合です。

個人や法人が所有している道路。

私道には特定の個人のために造られたものと不特定多数の人が通行できるものがある。

自らの土地を公共性の高い道路として提供している対価として、このような私道には非課税措置が取られています。

ちなみに、「あきの家づくり」の記事「【相場を紹介】持ち家の固定資産税はいくら?シミュレーションを使った計算方法や節税のコツを解説」では、持ち家にかかる固定資産税をシミュレーションをまじえて紹介しています。ぜひ参考にしてみてください。

固定資産税がかからない土地を相続する5つの流れ

本章では、固定資産税がかからない土地を相続する流れについて解説します。

- 相続する土地を把握する

- 必要書類を集める

- 遺産分割協議を行う

- 申請書類を作成する

- 法務局へ登記申請を行って名義変更を行う

今回は、被相続人からの遺言書がないケースでご紹介します。

なお、相続についてくわしく知りたい場合には、以下の記事を参考にしてください。

相続する土地を把握する

土地を相続するときには、はじめに相続予定の土地を把握することが必要です。 なぜなら、相続予定の土地など相続財産を把握しておかなければ、相続税の申告漏れを指摘されるおそれがあるからです。

なぜなら、相続予定の土地など相続財産を把握しておかなければ、相続税の申告漏れを指摘されるおそれがあるからです。

例えば、実家を相続する場合、実家の土地や建物以外に土地等を所有していないかを確認します。

被相続人が所有していた土地などを確認するには、土地が所在する市区町村役場等で「名寄帳」の閲覧若しくは取得する方法があります。

必要書類を集める

相続する準備として、必要書類の収集があります。

被相続人の土地を相続するためには、相続人への名義変更登記が必要であるからです。

これを、相続登記と言います。

被相続人名義になっている土地について、相続人に名義変更登記を行うこと。

2024年4月より相続登記は義務化されている。

例えば、故人(被相続人)が遺言書を残さずに相続する場合の必要書類は以下のとおりです。

例えば、故人(被相続人)が遺言書を残さずに相続する場合の必要書類は以下のとおりです。

・故人の住民票除票(若しくは戸籍の除票)

・相続人全員分の戸籍謄本

・相続関係説明図(作成が必要)

・相続人全員分の住民票と印鑑証明書

・相続する土地の固定資産税評価証明書

・相続登記の申請書(作成が必要)

・委任状(司法書士に相続登記を依頼するため)

・土地(相続する土地)の登記簿謄本

・遺産分割協議書

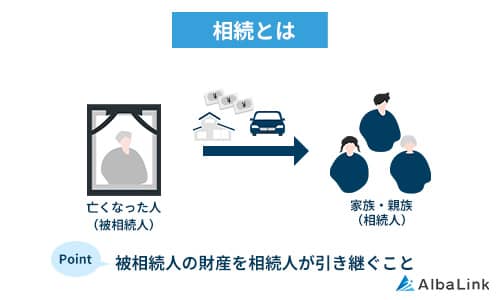

亡くなった人に財産があれば、原則相続が発生します。

相続が発生したら、相続財産と法定相続人をリストアップし、早めに必要書類を集めるのがおすすめです。

なお、相続時の必要書類については、税理士など専門家に尋ねてみるのが良いでしょう。

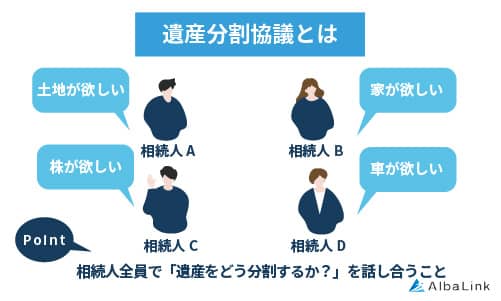

遺産分割協議を行う

続いて、遺産分割協議を行います。

被相続人の遺言書がない場合、法定相続人間で遺産分割について話し合うことを言う。

その協議内容を文書にしたものが「遺産分割協議書」となる。

参照元:遺産分割協議【日本公証人連合会】

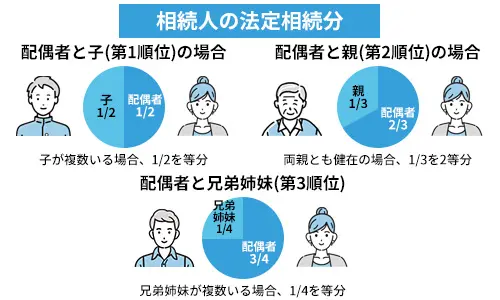

遺産分割協議では、原則法定相続分を基準に話し合いが進められますが、必ずしも法定相続分どおりに分ける必要はありません。

相続できる割合のこと。

法定相続人のパターンにより法定相続分は変わる。

遺産分割協議は、相続開始後に遺言書の有無や法定相続人の確認、財産や債務のリストアップを行ったあと速やかに行うようにしましょう。

なぜなら、相続開始の10か月後には相続税を申告して原則現金で納付しなければならないからです。

なお、遺産分割協議は必ずしも法定相続人全員が一か所に集まり、話し合いをする必要はなく、双方の意思や意見の確認ができるようであれば、電話やSNS(ライン等)、オンラインでの話し合いでも問題ありません。

遺産分割協議が終わったら、話し合いで決まった内容を遺産分割協議書に記載し、法定相続人全員の署名と捺印して完了です。

申請書類を作成する

遺産分割協議完了後は、法務局へ登記申請を行うための書類を準備します。

準備する書類は、前章で作成した遺産分割協議書以外に下記2つを作成する必要があります。

・相続登記の登記申請書

相続関係説明図は、個人と相続人との関係を一覧にまとめたものです。

また、相続登記の登記申請書は、法務局のホームページからダウンロードして作成します。

参照元:相続税の申告書等の様式一覧(令和5年分用)【国税庁】

以上、3つの書類の作成が完了すれば、当初用意した書類とともに法務局へ申請を行います。

法務局へ登記申請を行って名義変更を行う

書類が全て揃えば、法務局で登記申請を行い名義変更となります。

土地の名義変更手続きは、管轄の法務局に下記3つの方法で申請できます。

・郵送申請

・オンライン申請

なお、相続登記は自らで行うこともできますが、登記は複雑で面倒な部分が多く、仮に間違い等があると手続き自体に時間が掛かる可能性があります。

よって、相続登記は司法書士に依頼して、確実に手続きを完了させるのがよいでしょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

固定資産税がかからない土地でも「相続税」はかかる

固定資産税がかからない土地でも、「相続税」はかかります。

本章では、相続税に関して以下の内容を解説します。

・相続税評価額を算出する2つの方法

・相続税に関する控除や特例を受ければ税金が安くなる

相続税の概要や納付方法等についてくわしく知りたい場合には、以下に記事を参考にしてください。

相続財産が基礎控除内なら相続税の申告や納税は不要

相続財産が、基礎控除内であれば相続税の申告や納税は不要です。

なぜなら、相続財産から基礎控除額を差し引けるからです。

なお、相続税の基礎控除額は、下記式にて算出できます。

参照元:相続税の計算【国税庁】

(例)課税価格の合計額が1億円、法定相続人が2名の場合、相続税を計算する課税遺産総額はいくらか?

1億円-(3,000万円×600万円×2)=1億円-4,200万円=5,800万円

この場合、課税遺産総額5,800万円に対して相続税の計算を行う。

また、課税価格が4,200万円以下であれば、基礎控除の金額以内となり相続税はかからない。

このように、基礎控除以内であるか否かで相続税の有無が変わってきます。

相続税評価額を算出する2つの方法

固定資産税がかからない土地を相続したときに、相続税評価額を算出するには以下の2つの方法があります。

・倍率方式

路線価方式

路線価方式で相続税評価額を算出する方法があります。

国税庁が定める路線価(道路に面する標準的な宅地1㎡あたりの価額)で計算する方法。

路線価は概ね公示地価の80%の水準となっており、国税庁のHP内の「財産評価基準書路線価図・評価倍率表」で確認できる。

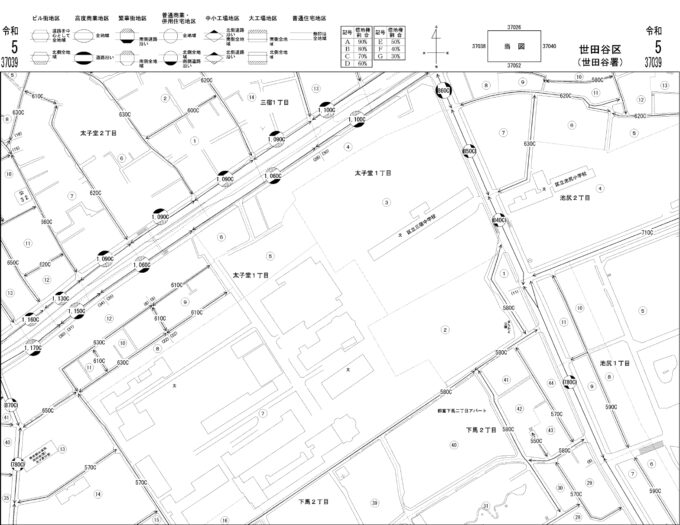

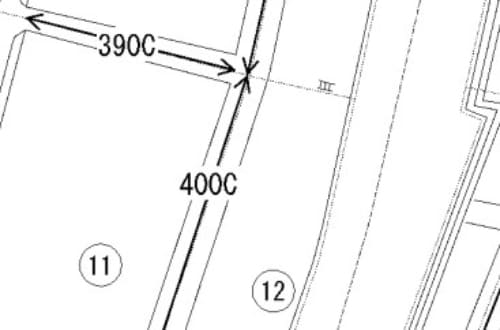

世田谷区池尻1丁目路線価図

(例)

「400C」という路線価が定められている道路沿いに200㎡の敷地を所有している場合、相続税評価額はいくらになるのか?

はじめに路線価図は千円単位となるので、「400C」の400は「400,000円/㎡」を表します。

また、アルファベットは借地権割合を表すので今回の計算では関係ありません。

よって、相続税評価額は以下のように計算できます。

この場合の相続税評価額は、8,000万円と算出できます。

参照元:土地家屋の評価【国税庁】

このように路線価図と土地の広さがわかることで、相続税評価額を算出できます。

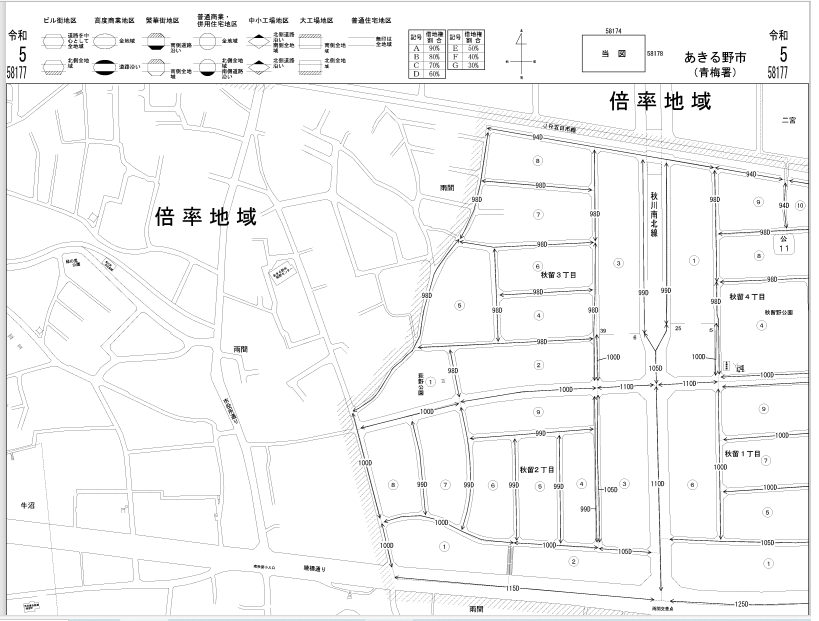

倍率方式

倍率方式は、路線価が設定されていないエリアで相続税評価額を算出するときに用います。

このような地域を「倍率地域」と言い、指定されている倍率は国税庁のHP内の「財産評価基準書路線価図・評価倍率表」で確認できます。

あきる野市 財産評価基準書路線価図・評価倍率表

路線価が指定されていない郊外で市街化がされていない場所が、一般的に倍率地域になっています。

なお、倍率方式による相続税評価額の計算方法は、以下のとおりです。

(例)固定資産税評価額が3,000万円、評価倍率が1.1倍の場合の相続税評価額はいくらか?

土地の相続税評価額=3,000万円×1.1=3,300万円

この場合の相続税評価額は、3,300万円と算出できます。

土地の形状は複雑なケースが多いので、価格の算出は税理士への相談がおすすめです。

相続税に関する控除や特例を受ければ税金が安くなる

相続税に関する控除や特例を受けると、税金が安くなります。

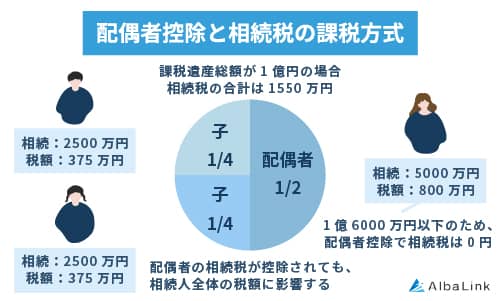

例えば、配偶者控除を利用することで相続税額を減らせます。

配偶者が相続した遺産のうち、課税対象が1億6千万円以内であれば相続税が課税されない制度。

戸籍上の配偶者であるなど、適用要件がある。

参照元:配偶者の税額の軽減【国税庁】

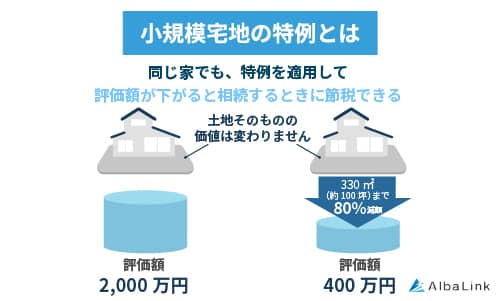

また、土地の評価額を抑える方法として小規模宅地の特例があります。

マイホームの敷地とされている土地の価額を80%減額する特例。

適用対象面積は330㎡まで。

参照元:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)【国税庁】

固定資産税がかからない土地の上にマイホームがあった場合、土地の評価額自体を抑えることで相続税の節税につながる可能性があります。

なお、相続した親族の要件(被相続人の居住の用に供されていた場合)は、以下のとおりです。

・被相続人と同居していた親族が取得し、申告期限まで引き続き居住していること

・被相続人に配偶者、同居していた相続人がいない場合、相続開始前3年以内に本人又は本人の配偶者の所有する家屋に居住したことがない親族が取得したとき

上記特例の適用有無は、税理士などの専門家への相談がおすすめです。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

固定資産税がかからない土地を相続する際の3つの注意点

固定資産税がかからない土地を相続する際には、以下の注意点に気を付けましょう。

・相続した翌年以降に固定資産税がかかるケースがある

・相続放棄するにもリスクがある

相続税の申告漏れは罰金の対象となる

相続税の申告義務がある人が期限までの納税や申告を行わない場合には、ペナルティが発生します。

相続税の申告漏れがあったときのペナルティは、以下の4種類です。

| 延滞税 | 相続税の納付を期限までに行わなかったときに発生します。 税率は、納付期限の翌日から2か月経過するまでと2か月を経過した日以後で変わります。 例えば、納付期限の翌日から2か月経過するまでの場合の税率は、「原則年7.3%」か「延滞税特例基準割合+1%」のいずれか低いほうが適用です。 なお、令和6年12月31日までは、「年2.4%(延滞税特例基準割合+1%)」の税率が採用されています。 また、2か月経過した日以後の税率は、令和6年12月31日まで「年8.7%」です。 延滞税は、申告・納付が遅いほどどんどん増えていくので、気づいたら放置せずに早めに手続きを進めるようにします。 参照元:延滞税について【国税庁】 |

|---|---|

| 無申告加算税 | 相続税を期限までに申告しなかったときに発生します。 税率は、自主的に申告した場合と税務調査後に申告した場合で異なります。 ・自主的に申告した・・「追加で納めた税金」×5%(税率) ・税務調査後に申告した・・「追加で納めた税金」×15%※(50万円以内) ※50万円を超える部分の税率は、20%となる 参照元:確定申告を忘れたとき【国税庁】 |

| 過少申告加算税 | 相続税の申告税額が、本来納めるべき税額よりも少ないときに発生する。 修正申告で相続税を納めたときには過少申告加算税がかかりますが、自主的に修正申告を行った場合には、これら税負担はありません。 また、税務調査を受ける前後の申告等の条件で税率が変わります。 参照元:確定申告を間違えたとき【国税庁】 |

| 重加算税 | 相続税を脱税等、意図的に税金の支払いを逃れようとしたときに発生します。 重加算税は4つのなかでは最も悪質性が高いため、最大税率40%の非常に重いペナルティが課せられます。 参照元:申告納税制度【国税庁】 |

相続税の申告漏れを防ぐためには、被相続人が所有していた土地を全て抽出して相続税の計算をしなけらばなりません。

なお、相続税の計算の仕方やそもそも相続財産の調査の仕方などがわからない場合には、迷うことなく税理士などの専門家への相談がおすすめです。

相続した翌年以降に固定資産税がかかる3つのケース

相続した翌年以降に固定資産税がかかるケースがあります。

典型的な3つのケースについて、ご紹介していきましょう。

・複数の土地を所有して、免税点を超えた場合

・故人が国や自治体から買い取った土地を相続した場合

固定資産税は、その年の1月1日時点に所有していた人に対してかかる税金です。

そのため、そもそも相続した年には固定資産税はかからず、翌年以降にかかってくる税金となります。

また、土地を相続した時点では免税点以下で固定資産税がかからない土地であったとしても、開発による地価上昇若しくは土地の購入により免税点を超えたときには、固定資産税がかかります。

つまり、相続した年に固定資産税がかからなくても、土地の評価額が免税点を超えていればそもそも翌年以降に税負担があります。

また、土地を所有する状況により免税点を超えれば、当然に税負担が生じてきます。

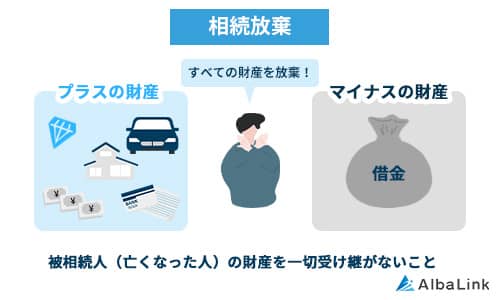

相続放棄するにもリスクがある

相続税や固定資産税などの税負担などを避けるために、相続放棄を思い浮かべる人も多いと思いますが、相続放棄にはリスクがあります。

相続人としての一切の権利を放棄すること。

相続放棄するには、裁判所に対しての手続きが必要となる。

参照元:相続の放棄の申述【裁判所】

例えば、相続放棄を行い維持管理から完全に手離れするには、他に共有者がいることが条件となります。

つまり、相続人が一人で他に共有者がいない場合には、相続放棄自体の手続きはできるものの不動産の管理義務は残ってしまうリスクがあります。

また、相続放棄をすると、マイナスの財産だけでなくプラスの財産も手放すリスクもあります。

例えば、被相続人が生前所有していた預貯金や投資信託、骨董品や美術品などです。

仮に、相続放棄後にマイナスの財産よりプラスの財産が多いことが分かっても、撤回はできません。

さらに、相続放棄ができる期間は、相続開始の日から3か月以内と決まっています。

よって、相続放棄は被相続人の財産状況を短期間で調査して判断しなければならないことも、総合的なリスクと言えるでしょう。

相続放棄しても管理義務は残る

相続放棄をしても、他に不動産を管理する人(共有者)がいなければ、管理義務は残り続けます。

つまり、先ほどの例でいくと田舎の土地の所有者が本人のみの場合、土地の維持管理(雑草の除去やゴミの撤去等)費用は相続放棄をしても本人が負担することになります。

よって、完全に土地を手放したいのであれば、第三者に売却して所有権を移転しなければなりません。

なお、居住する予定のない土地、活用予定のない土地などを早めに手放したいと思うなら、買取業者への売却がおすすめです。

このような買取専門の業者は、原則どんな土地でも現況のまま現金決済で買取ができるので、迅速に土地売却の手続きを進められます。

株式会社アルバリンクも、土地などの不動産を専門で買取る不動産会社です。

通常では相場より安価となる買取ですが、弊社アルバリンクでは買取した土地を流通性の高い商品にするノウハウや多くの投資家に売却できる独自販路を確立しているため、他社よりも高値売却ができます。

実際、弊社のサービスをご利用いただいたお客様より、多くの喜びのお声をいただいております。

「自分の土地もいくらで買い取ってもらえるか知りたい」という方は、ぜひお気軽に弊社の無料査定をご利用下さい。

>>【あなたの土地を今すぐ高額買取】無料で買取査定を依頼する

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

「土地の相続にかかる税金を一切払いたくない!」なら売却を検討しよう

「土地の相続にかかる税金を一切払いたくない」「今後土地を所有する意思や活用する予定がない」のであれば、なるべく早めの売却がおすすめです。

なお、売却方法は土地の上に建つ建物の状態や立地条件により、下記2つの方法があります。

・築古で立地が悪いなら専門の買取業者に売却する

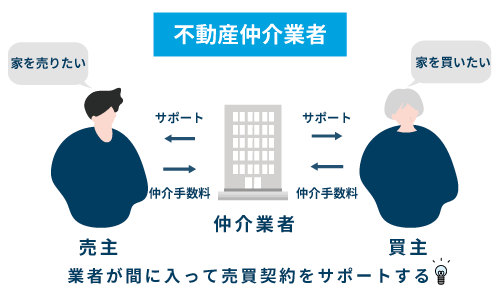

築浅で立地が良いなら仲介業者に売却を依頼する

建物が築浅で立地が良いなら、仲介業者に売却を依頼しましょう。

売主と買主の間に入り、中古不動産の取引を円滑に進める役目を果たす。

売買が無事に成立し引き渡しまでが完了すると、仲介業者には成功報酬として仲介手数料が入る。

一般的に中古不動産の検討する人は、築浅で立地が良い物件を検討しています。

その理由は、築浅であればリフォームすることなく居住でき、立地が良ければ資産性を担保できる可能性が高いからです。

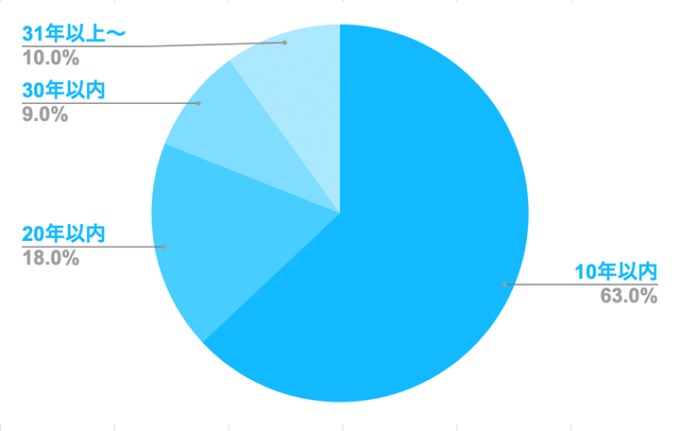

実際、当社が行った【不動産を購入するなら築年数は何年までがベストか】男女100人アンケート調査によると、約6割超の人は築10年以内の物件を探しています。

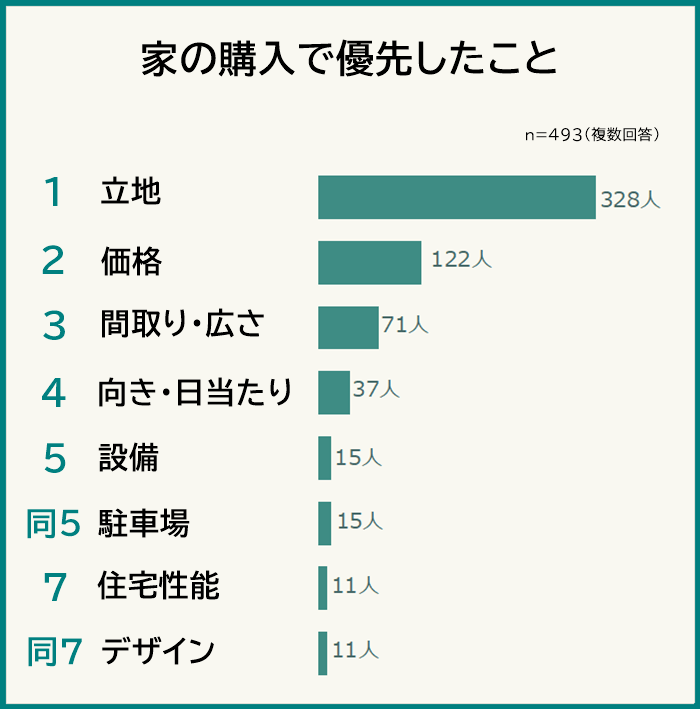

さらに、当社が行った【家を購入する際に優先したことと妥協したこと】経験者493人アンケート調査によると、こちらも全体の約6割超は立地を優先して探しています。

上記アンケート結果からしても、築浅で立地が良い建物がある土地は流通性が高い不動産と言えます。

そのため、このような不動産は仲介で売却活動することで、早期且つ高値売却もできる可能性があります。

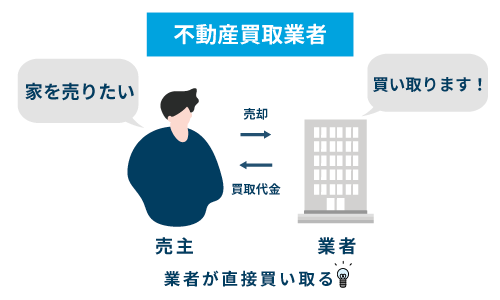

築古で立地が悪いなら専門の買取業者に売却する

築古で立地が悪ければ、専門の買取業者への売却がおすすめです。

不動産会社が買主となり、土地の売買契約を進めていく方法。

買主が予め決まっているため売却活動の必要がなく、買取業者は原則現金決済となるので手続きが迅速で現金化が早いことが特徴となる。

買取業者は、築古の建物がある土地や立地が悪い土地、狭小地や旗竿地、再建築不可の土地などどんな土地でも買取りできます。

買取業者は、土地がどんな状態でも現況のまま買取を行い、引き渡し後に買主から損害賠償請求など契約不適合責任を追及されることはなく、安心です。

なお、「相続税を手持ち資金で支払いができない」「相続後に土地を所有し続ける意思がない」等の事由、若しくは築古で立地が悪い不動産がある土地であれば、早期に現金化ができる買取業者への売却がおすすめです。

株式会社アルバリンクも、固定資産税がかからない土地などいわゆる訳ありな土地を買取りする不動産会社です。

一般的な買取では、相場より大幅に安価になるケースが多いのですが、弊社アルバリンクでは買取した土地を商品化するノウハウが長けており、さらに商品化した土地を多くの投資家に売却する独自販路があることで高値買取を行います。

実際、訳ありの土地などを高値買取する不動産会社として、フジテレビ「イット」など多くのメディアにて紹介されています。

土地を手放したい方は、ぜひ一度弊社の無料買取査定フォームよりお気軽にお問い合わせください。

>>【あなたの土地を今すぐ高額買取】無料で買取査定を依頼する

まとめ

本記事では、固定資産税がかからない土地に関する相続について解説してきました。

結論、現状固定資産税の負担がない土地でも、相続時には相続税が発生する可能性があり、相続には一定の流れがあるので予め理解しておく必要があります。

また、相続税の申告や納税を怠ると、延滞税等のペナルティがあるので注意が必要です。

さらに、そもそも相続登記の義務化で仮に怠ると同じくペナルティが生じるので、不動産を相続したら名義変更登記も速やかに行うようにしましょう。

なお、固定資産税がかからない土地を相続しても経済的に相続税の負担が難しい場合や、活用予定のない土地を相続した場合には、なるべく早めに手放すのがおすすめです。

また、専門の買取業者に売却することで不要な土地を迅速に手放し、現金化が早まります。

株式会社アルバリンクも、不要な土地などを迅速かつ、適正価格で買取る専門の不動産買取業者です。

通常は相場より相当安価になる買取ですが、弊社アルバリンクでは買取した土地を市場に流通しやすい商品にするノウハウや多くの投資家に売却する独自販路の確立しているので、他社よりも高値買取ができます。

「いくらで買い取ってもらえるか気になる」という方は、ぜひお気軽に弊社の無料買取査定フォームよりお問い合わせください。

相談・査定はこちら

相談・査定はこちら