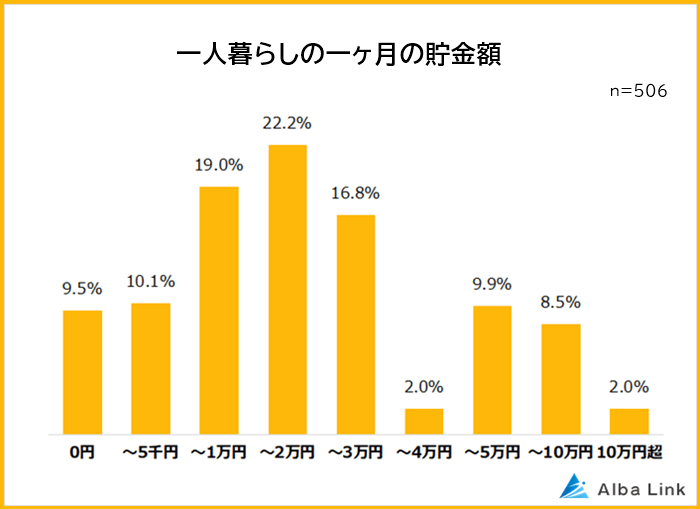

一人暮らしの月の平均貯金額は27,812円

一人暮らしをしている506人に「月の貯金額」を聞いたところ、平均は27,812円となりました。

一方でボリュームゾーンは「10,000円超20,000円以下」。

月の貯金額が10,000円以下の人も4割近くいます。

つまり、一部の「たくさん貯金をしている層」が平均値を引き上げているとわかります。

実際のところ、一人暮らしの学生や若手社会人の場合、収入が少ないため貯金に回せる額も少ないでしょう。

また「全く貯金ができていない」という人も1割近くいました。

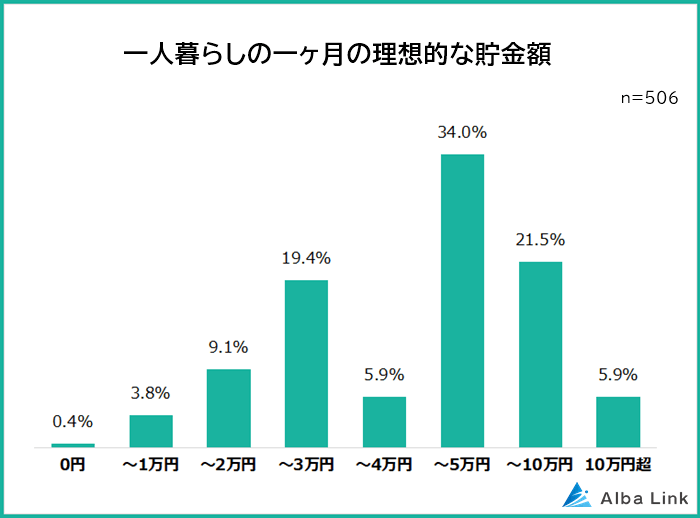

一人暮らしの月の「理想の貯金額」は60,526円

続いて「ひと月の理想の貯金額」を聞いたところ、平均は60,526円でした。

独身で一人暮らしの場合、少なくとも収入の5~10%程度を貯蓄に回すのがよいとされます。

フリーランスなど収入が不安定な働き方の場合は、収入の15~20%程度を貯蓄しておくと安心。

なかなか貯金に回せるお金がなくても、「10%や15%なんて無理だから貯金はあきらめる」と考えるのではなく、少額ずつでも貯金に回すことが大切です。

なお「理想」と「現実」の差は平均32,714円。

休日に副業をすれば、3万円の上乗せは比較的簡単です。

貯金額を増やしたいと思っていて副業が可能な方は、本業と両立しながら無理なくできる副業を探してみてはいかがでしょうか。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

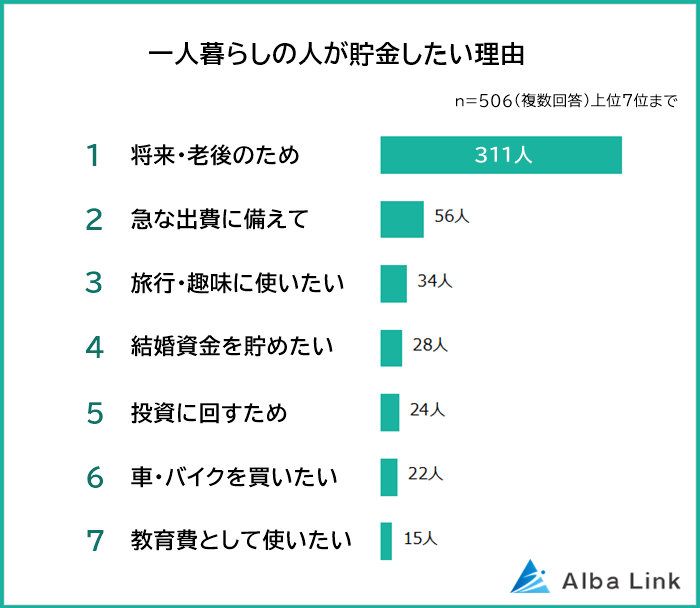

貯金したい理由は「将来・老後のため」

一人暮らしの人が貯金したい理由の圧倒的1位は「将来・老後のため(311人)」。

将来の出費や老後の生活に備えて貯金したいと考えている人が多いとわかります。

また、3位「旅行・趣味に使いたい(34人)」、6位「車やバイクを買いたい(22人)」など、具体的な目標があって貯金している人もいました。

目標が定まっていると、目標額も明確になって貯めるモチベーションを維持しやすいメリットがあります。

1位 将来・老後のため

- 将来不自由なく暮らしたいから、独身時代に貯蓄したい(23歳 男性)

- 将来のために、年間100万円は貯金したいです。ほしいものがあるわけではないですが、お金がないと不安なので(30歳 男性)

- 一人暮らしなので、将来収入が得られなくなった際の生活費用に貯金したい(50歳 女性)

1位は「将来・老後のため」でした。

「退職後にゆとりある生活を送りたい」「年金だけでは不安」などの回答が寄せられています。

老後に備えて貯蓄するなら、まずは「老後の収入(年金、退職金、働き続ける場合の給料など)」と「老後の支出(生活費、旅行費用など)」を計算しましょう。

支出から収入を引き、足りなくなる額をもとに「毎月の貯金額」を決めてください。

きちんと計算して目標額を決めれば、老後資金についての漠然とした不安は軽くなるはずです。

2位 急な出費に備えて

- 一人暮らしを始めて貯金がほぼなくなってしまったため、緊急事態への蓄えとして一定の貯金が欲しい(23歳 男性)

- 突発的な出費に余裕を持って対応できる程度の蓄えが欲しいため(35歳 女性)

- 緊急の病院代など、お金が必要な場面に備えるため(43歳 男性)

2位は「急な出費に備えて」です。

急な出費が起きる場面としては、「家電の故障」「冠婚葬祭」「医療費」などがあります。

時給制や出来高制で働いており、ケガや病気で働けないとすぐ収入が途絶えてしまう人は、「働けないときの備え」も必要ですね。

会社員の場合は生活費6ヶ月分、フリーランスの場合は生活費1年分を現金やすぐに引き出せる預金で用意しておくと安心だといわれています。

3位 旅行・趣味に使いたい

- 海外旅行のため(27歳 男性)

- 習い事をするのが好きなので、やりたいことができたらすぐに支払えるように貯蓄をしておきたい(38歳 女性)

- 1年に1回は海外旅行に行きたいから(52歳 女性)

3位は「旅行・趣味に使いたい」でした。

好きなことをするために貯金をしているという人も多数。

旅行の目的地や趣味にかかる費用がわかれば、目標額が決まって楽しみながら貯蓄ができそうですね。

4位 結婚資金を貯めたい

- 将来結婚式をあげたいから(23歳 女性)

- 結婚準備のため(24歳 男性)

「結婚資金を貯めたい」が4位でした。

結婚資金としては「結婚式の費用」「新婚旅行の費用」「新生活にかかる費用」などが必要です。

結婚式の規模や新婚旅行の行き先などにもよりますが、300~400万円程度かかることもあります。

そのため「独身一人暮らしのうちから貯めておきたい」と考えている人も多いようです。

結婚資金の貯め方や平均費用についてさらに詳しく知りたい方は、アットセミナーの下記記事も参考にしてください。

参考:結婚資金の貯め方!今からでも着実に準備するには?

5位 投資に回すため

- 投資のための資金を貯めたい(27歳 女性)

- 投資に回して資産を増やすため(57歳 男性)

5位は「投資に回すため」でした。

低金利の今、貯蓄だけではなかなかお金が増えないことから、投資に関心をもつ人が増えています。

そのため、お金を貯めて投資に回したいと考えている人も多いようですね。

「生活費以外はほぼ全額投資に回す」というケースもありますが、予備費などは現金や預金で保有しておいた方が安心です。

6位 車・バイクを買いたい

- 車を買いたいから(25歳 女性)

- 年間で50万貯めて、欲しい車を購入するため(43歳 男性)

6位は「車・バイクを買いたい」でした。

旅行同様、具体的な目標額があるのでモチベーションを落とさず貯金できそうです。

車やバイクはローンでの購入も可能ですが、現金で買いたいという人もいました。

7位 教育費として使いたい

- 子どもができたときのため(25歳 女性)

- 子どもの教育費のため(40歳 男性)

7位は「教育費として使いたい」でした。

子どもの大学進学を考えている場合、将来的にまとまった資金が必要となります。

とくに私立大学に進学する場合は負担が大きいので、コツコツと貯金しておかなくてはいけません。

学費が足りない場合は奨学金という選択肢もありますが、「子どもに返済の負担をかけたくない」「できるだけ親が準備してあげたい」と考える人も多いでしょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

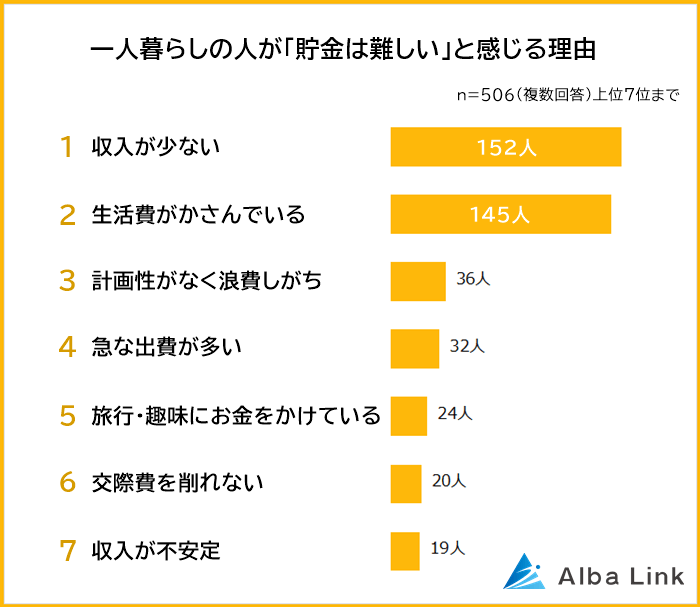

貯金が難しいと感じる理由1位は「収入が少ない」

最後に、一人暮らしの506人に「貯金が難しいと感じる理由」を聞きました。

その結果圧倒的に多かった回答は、1位「収入が少ない(152人)」、2位「生活費がかさんでいる(145人)」でした。

3位「計画性がなく浪費しがち(36人)」、4位「急な出費が多い(32人)」と続きます。

収入の問題を挙げた人も支出の問題を挙げた人もいましたが、どちらかというと支出の問題を挙げた人が優勢です。

もちろん「物価高なのに、残業ができなくなり収入は下がった」など、収入と支出の両方に問題を抱えている人もいます。

1位 収入が少ない

- 給料が安いため。残業すれば稼げるが、身体的・精神的に残業はしたくない(23歳 男性)

- 給料が安いので、なかなか貯金できない(33歳 女性)

- パートでしか働けないので、月に平均7万円くらいの赤字になる(58歳 男性)

1位は「収入が少ない」でした。

収入が少なく、一人暮らしの生活費に充てるだけで精いっぱいで、貯金に回せるお金がないという人が多数。

収入が低い原因は「会社の給料が少ない」「失業中」「非正規雇用」「年金生活」などでした。

2位 生活費がかさんでいる

- 思ったよりも一人暮らしでお金がかかっているからです(23歳 男性)

- 家賃が高くてなかなか貯蓄できない(33歳 男性)

- 生活費がどんどん上がってきて、貯金に回す余裕がない(40歳 女性)

2位は「生活費がかさんでいる」です。

生活費が節約できない原因として、「物価高」を挙げた人が多くなりました。

また一人暮らしの生活費だけではなく、親や兄弟の生活費を援助しているため、貯金できないという例も複数ありました。

なお賃貸で一人暮らししている人にとっては、家賃が大きな負担になります。

収入に対して家賃の負担が大きすぎると感じている場合は、家賃の低いエリアや物件への引越しを検討しましょう。

3位 計画性がなく浪費しがち

- 貯金が習慣化していない。計画通りにお金を使えていない(28歳 女性)

- あると使ってしまう。貯金を後回しにしてしまう(32歳 女性)

- 無駄な出費が多いから(38歳 男性)

3位は「計画性がなく浪費しがち」でした。

「ついつい使ってしまう」「欲しいものがあると我慢できない」などの理由で、なかなか貯金できない人も多いようです。

つい欲望に負けてお金を使ってしまう人は、貯金分を先に取り分けておく「先取り貯金」をしましょう。

財形貯蓄制度があるなら、給料天引きで貯金できます。

「毎月決まった日に貯蓄用口座へ振り込む」という設定ができる銀行もあります。

4位 急な出費が多い

- 医療費など、予想外の出費が発生する(29歳 女性)

- 急な出費が多々発生するため(31歳 男性)</li。

「急な出費が多い」が4位でした。

急な医療費や家電の故障といった突発的な支出が多く、貯金に回せないという人も。

予備費があっても、予期しない支出が多ければカバーできないこともあります。

5位 旅行・趣味にお金をかけている

- 趣味が多いので(23歳 男性)

- 舞台オタクなので、チケット代とグッズ代でかなり使ってしまいます(34歳 女性)

- 国内旅行で散財してしまい、いつも20,000円程度しか手元に残りません(44歳 女性)

5位は「旅行・趣味にお金をかけている」でした。

「旅行や趣味のために貯めている人」も多い一方で、「旅行や趣味のせいで貯められない人」もいるとわかりました。

娯楽は大切ですが、旅行や趣味の予算を管理して予算を超えたら我慢するといった線引きも大切です。

6位 交際費を削れない

- 友人関係が大きな理由だと思います。お金に余裕のある友人に付き合うと、自然と自分の出費も大きくなります(21歳 男性)

- 断りづらい交際費が毎月かかるため(47歳 女性)

6位は「交際費を削れない」でした。

友人からの誘いや会社関係の食事会などが貯蓄の妨げになっている人もいます。

交際費を減らすアイデアは、「誘いをすべて断るのではなく、月に3回までなどと決める」「自宅で遊んだり食べたりする」など。

遠方の友達と交流したいとき、ビデオ通話するという方法もあります。

7位 収入が不安定

- 派遣社員なのでなかなか収入が安定しないこと(25歳 女性)

- 自営業なので収入が不安定です(56歳 男性)

7位は「収入が不安定」でした。

収入が安定しないと、貯金できる額も安定しません。

収入が少ない月は全く貯金できないというケースもあるでしょう。

収入が不安定でも貯蓄したい場合は、「支出を減らす」「副業して補う」などの方法を検討しましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

一人暮らしの一ヶ月あたりの貯金額は「10,000円超20,000円以下」が多数。

理想的な貯金額は「40,000円超50,000円以下」が多く、現在の貯金額に30,000円程度上乗せしたいと考えている人が多くなりました。

実際の貯金額が理想額に届いていない理由は、「収入が低い」「物価高で生活費がかさむ」など。

収入が低いことで貯金ができないなら、副業で補うなどの方法を考えてみましょう。

支出が多いなら、家賃などの固定を見直してみてください。

収入はあるのについ使いすぎてしまって貯金できない方には、先取り貯金がおすすめです。

相談・査定はこちら

相談・査定はこちら