債権と債務を定義

債権と債務について、最初に基本的な意味と違い確認しておきましょう。

債権とは?

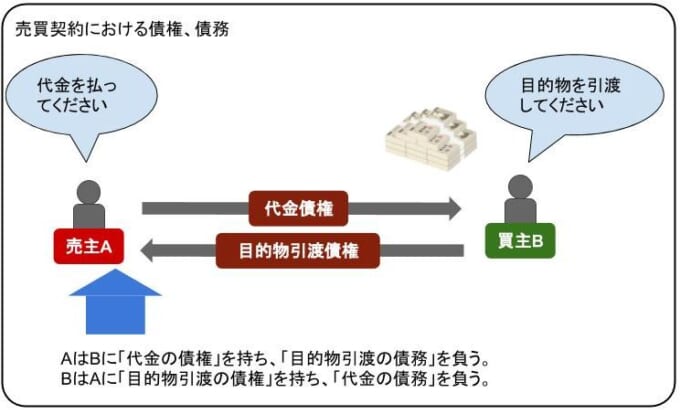

債権とは「契約などの発生原因に基づき、特定の人に一定の行為を請求する権利」と定義されます。

わかりやすく説明すると、売買契約を締結したら

- 売主は買主に「代金を支払ってください」と主張できる債権を獲得する

- 買主は売主に「物を引き渡してください」と主張できる債権を獲得する

ということになります。

私人間の契約による債権の発生はイメージしやすいでしょうが、債権、債務には契約以外にも次のような発生原因があります(法定債権と呼ばれます)。

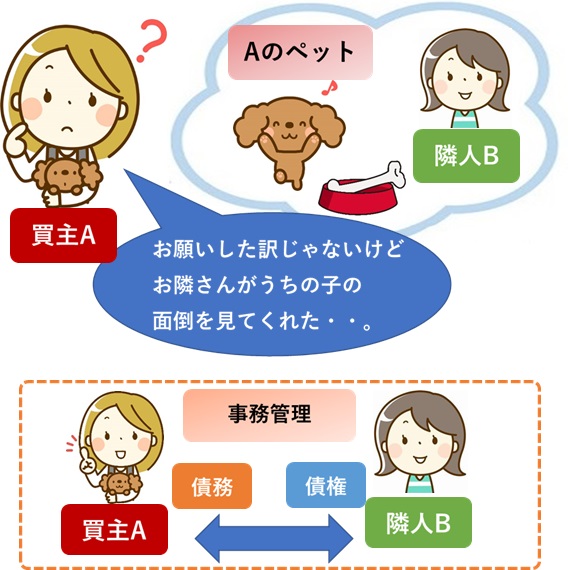

事務管理

事務管理とは「頼まれないのに行った他人のための事務につき、その費用を償還してもらうなどの債権が発生すること」です。

例ええば、

「Aさんの飼い犬がBさんの家に迷い込んできたので、Bさんが餌をやって保護した」

などです。

本来であればAさんの「頼んだわけでもないのだから餌代を支払う義務はない」という主張が理にかなっているような気がしてしまいますが、

- BさんはAさんのためにしているという意思を持って行った。

- Bさんがした行為がAさん本人の意思や利益に適合している。

などの要件を満たせば事務管理としての債権債務関係が成立することになります。

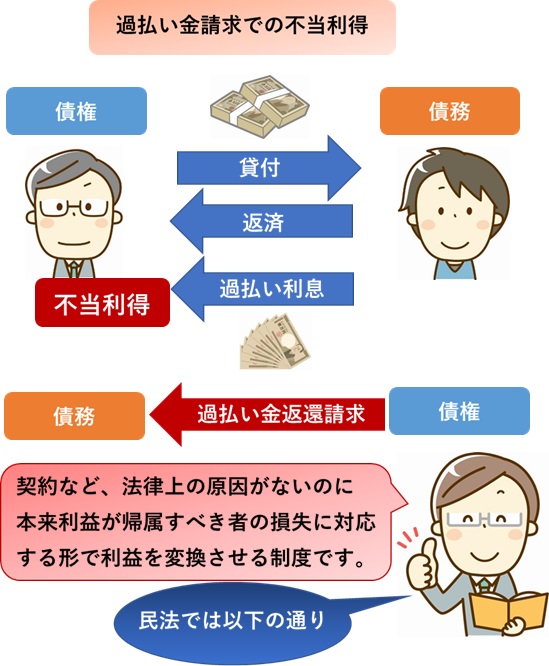

不当利得

不当利得とは「法律上の原因がないのに他人の財産や労務により利益を受けたら、それについて利益を受けた人は損失をこうむった人に返還しなければならないということ」です。

- 他人に損失を及ぼしている。

- その損失と受けた利益に因果関係がある。

などの要件を満たすことにより、返還の義務が発生することになります。

例を挙げるなら、高金利の貸金業者に対する債務者からの「過払い金請求」がこの不当利得の一形態です。

債務者に借金の利息を払わせすぎたために貸金業者が利得している、そしてそれに法律上の原因がないということでこの場合は貸金業者が不当利得返還における「債務者」に該当します。

第703条

法律上の原因なく他人の財産又は労務によって利益を受け、そのために他人に損失を及ぼした者(以下この章において「受益者」という。)は、その利益の存する限度において、これを返還する義務を負う。第708条

不法な原因のために給付をした者は、その給付したものの返還を請求することができない。ただし、不法な原因が受益者についてのみ存したときは、この限りでない。引用元:民法|e-Gov法令検索

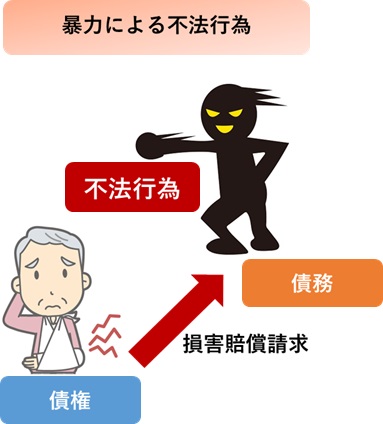

不法行為

不法行為とは「故意過失により他人の権利を侵害し、その他人に損害が発生したら損害賠償債務を負うこと」です。

不法行為が成立するためには、「行為と損害に因果関係がある」「責任能力がある(心神喪失などの状態ではない)」「違法性がある(正当防衛などではない)」ことが必要です。

最もわかりやすい例では、「他人に暴力を振るい怪我をさせたので損害賠償の義務が発生する」といったものです。

債務とは?

債務とは「結局債権を裏側から見たものなので契約等の発生原因に基づき、一定の行為を行う義務」ということになります。

弁済とは?

弁済とは「債務を履行することで、債権を消滅させる法律行為」のことです。

双務契約では両者が債権者であり債務者でもある

では、上記の債権債務発生原因の中で「契約」によるものを詳しく見てみましょう。

契約によって当事者が負う義務という観点で分けると「双務契約」と「片務契約」という類型に分かれます。

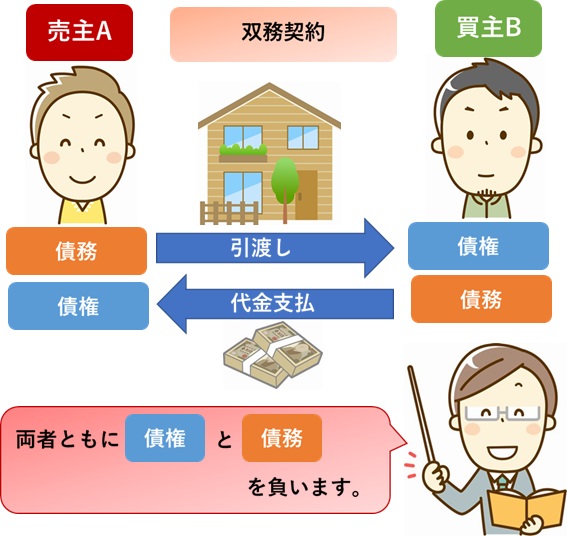

双務契約(そうむけいやく)とは?

双務契約とは、契約によって「両方の当事者が」義務を負うことになるものです。

たとえば、売買契約がその代表例です。

売買契約を締結することにより、「売主は物の引渡し債務を、買主は代金の支払い債務を」負うことになります。

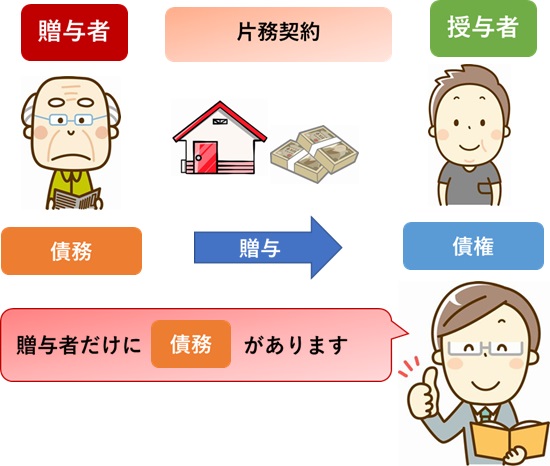

片務契約(へんむけいやく)とは?

これに対して契約によって当事者双方ではなく、「片方当事者のみが」義務を負うことになるのが片務契約ですが、代表的なのは「贈与契約」です。

贈与契約では贈与者(あげる側)だけが一方的に義務を負うことになります。

双務契約と片務契約を区別する意味は?

では、双務契約を片務契約と区別することにどんな意味があるのかを考えてみましょう。

双務契約の場合は両方が負担を負っているわけですから、両当事者が公平な関係であるべきなのです。

そのような点を考慮した民法上の規定があります。

危険負担

ここ数年、日本のどこで大地震が起きてもおかしくない状況ですが、中には、契約締結後、引き渡しの前に地震などで目的物が滅失してしまうこともあるでしょう。

そのような場合、リスクはどちらが負うことになるのでしょう。

- 当事者の責任ではない場合の危険負担

| 契約の形態 | 責任の所在 | |

| 特定物に関する物権の設定又は移転 | 債権者主義 | |

| 特定物に関する物権の設定または移転に関する契約が停止条件付の場合に条件成否未定の間 | 毀損 | 債権者主義 |

| 滅失 | 債務者主義 | |

- 特定物に関する物権の設定または移転を目的とする双務契約の場合

たとえば不動産についての所有権移転などです。

契約後に売主の過失によらずに目的物が「滅失」「毀損」したら、いずれの場合でも「買主(つまり目的物引渡しにおける債権者)」は代金の支払いを拒むことができません。

このように債権者側がリスクを負う考え方を「債権者主義」といいます。

・特定物に関する物権の設定または移転を目的とする双務契約が「停止条件付」である場合

停止条件とはわかりやすく言えば「〇〇という条件が成就したらこの契約が成立する」というように、締結段階ではまだ成立が不確実な状態でされる契約のことです。

停止条件付の契約においては通常の場合とは少し危険負担の考え方が違ってきます。

契約後に売主の過失によらずに「毀損」した場合は債権者主義となります。

つまり、売主は毀損した物をそのまま給付すれば良いですが、買主は代金支払い義務を免れないことになります。

契約後に売主の過失によらずに「滅失」した場合は債務者主義となります。

つまり、売主は買主に代金を請求することができないこととなります。

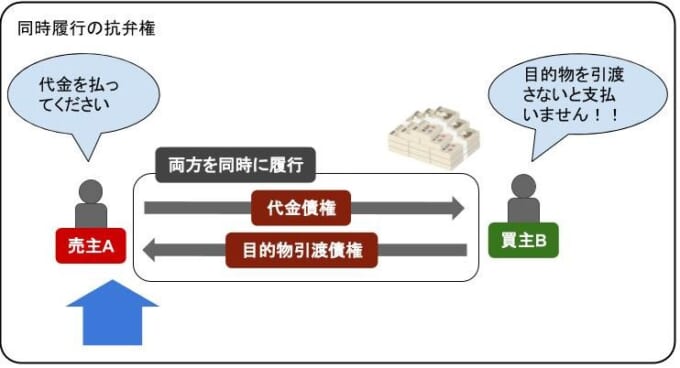

同時履行の抗弁権

双務契約の場合、もし契約の相手方が「自分の債務を履行しない」場合には自分も債務の履行を拒むことができるという規定があります。

参照元:民法533条|e-Gov法令検索

たとえば、売買においてその目的物を引き渡す義務がある売主は、買主が代金を支払うまでは引渡し義務を拒むことができるのです。

逆に自分も自らの義務を果たさずに一方的に相手に対して債務の履行を要求することはできないのです。

9月中に目的物を引き渡す、という契約になっていたら本来は10月に入ってしまうと「履行遅滞」となり、債務者は損害賠償を支払わなければならなくなりますが、相手方も代金を支払っていないのであれば履行遅滞にはならない、といった効果があります。

目的物を引き渡さないことに正当な事由があるとされるからです。

同時履行は現実の取引の世界では厳密に実行されているとはいえません。

購入した物品が届いて、その中に振込用紙が入っているような取引方法は珍しくないため、このようなケースでは売主が一方的に危険を負っていると考えられます。

ただ、不動産売買のような高額取引では片方だけが危険を負うことはあまりにも不公平です。

そのため不動産取引においては同時履行を実践する仕組みが慣習上整っています。

では、これについて詳しく説明します。

不動産売買における具体例

不動産という高額商品の売買において同時履行が確保されるかどうかは当事者どちらにとっても深刻な問題です。

もし、代金を支払ったのに物をもらえない(所有権を移転してもらえない)となればその損害額は何千万~億単位にのぼるからです。

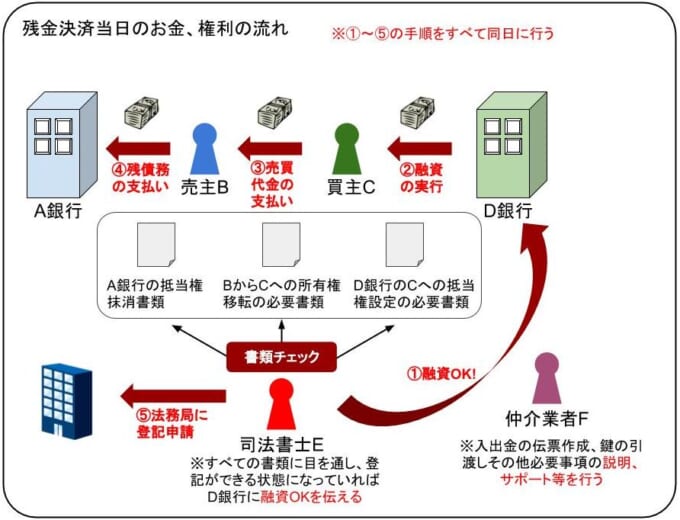

売主の「代金を払ってもらえるだろうか?」という不安と買主の「所有権を移転してもらえるだろうか?」という不安を同時に解消するために、不動産取引では下記のような決済方法が取られています(残金決済と呼ばれるシステム)。

- 売主Bが元々購入した際にA銀行が抵当権をつけており、まだ抹消されていない。

- BはCにこの不動産を売り渡す。

- Cは物件購入にあたってD銀行から融資を受ける。

この条件のもとで売買を行うとすると、同時にやらなければならないのは、

- A銀行がつけている抵当権の抹消登記

- BからCへの所有権移転登記

- Cが所有者になった状態の物件に対してD銀行が設定する抵当権の登記

ということになります。

抵当権のなくなった、きれいな状態の所有権登記を獲得するのは買主Cの権利ですが、代金を受け取るのは売主Bの権利です。

また、D銀行もCが所有権を獲得した瞬間に抵当権の登記を入れなくては他の債権者に先に抵当権をつけられてしまうおそれがあります。

登記の優先順位は受付番号による=わかりやすく言えば早い者勝ちなので、融資をしてからできるだけ素早く抵当権の登記をするというのは銀行にとって非常に重要なポイントなのです。

これら当事者全員の権利、要求を満たすためには、代金決済の当日に①~③の登記を確実にできる状態にしておき、すべてを当日中に法務局に申請しなければならないこととなります(※実務では若干イレギュラーなケースもあります)。

登記の申請を代理人として行う司法書士は①~③の登記をするための書類が揃っているかどうかをチェックし、完全な状態になっていることがわかるとD銀行に融資をしてよいことを伝えます。

司法書士の合図をもってすべての流れがスタートし、その日のうちに融資、売買代金決済、売主の銀行への返済、そしてすべての登記が申請されます。

このような決済を行うことにより、売主、買主とそれぞれの銀行がすべて自分のところの権利を同時に行使できる仕組みになっています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

・債権は人に何かを請求できる権利、債務は人に何かをしなければならない義務のことであり、契約その他法律に定められた原因によって発生する。

・お互い相手に債権債務を持ち合っている関係(双務契約)においては、同時履行の抗弁権があるため、相手方が自分の義務を果たすまでは自分も正当に債務の履行を拒むことができる。

・不動産売買においては同時履行を実践するための慣習があり、それが当事者全員と司法書士が立ち会って行う「残金決済」というシステムである。

相談・査定はこちら

相談・査定はこちら