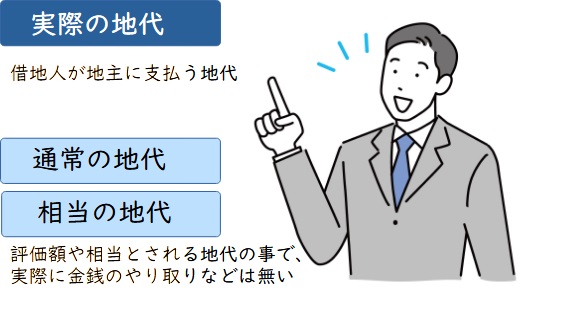

3種類の地代のうち支払われるのは「実際の地代」

まず、不動産知識として、3種類の地代について解説します。

地代には以下の3種類があります。

- 実際の地代(借地契約で支払われる地代)

- 通常の地代(相続税評価額算出時に使用)

- 相当の地代(相続税評価額算出時に使用)

地代の計算が必要となるのは以下の2つのタイミングなので、この記事で紹介するのは「実際の地代」の計算方法です。

借地契約を結ぶ際は、当然地代の設定が必要となります。

建物の所有を目的として、土地を賃貸する際に結ぶ契約

また、周辺の土地の評価が変動した場合、それに伴い地代を改定する必要が出てきます。

なお、「通常の地代」と「相当の地代」は主に借地権の相続が発生したときに相続税評価額を算出するためのものです。

借地権の相続が発生した場合には、上記の「実際の地代」「通常の地代」「相当の地代」を組み合わせて、状況に応じて借地権の相続税評価額を算定します。

3つの中でも、借地人から地主に実際に支払われる地代は「実際の地代」のみです。

では、3種類の地代について簡単に説明します。

実際の地代(借地契約で支払われる地代)

実際の地代とは、「借地契約において現実に借地人が地主に払っている地代」です。

この記事でご紹介するのは、すべて「実際の地代」の計算方法です。

通常の地代(相続税評価額算出時に使用)

通常の地代とは、借地契約において権利金の授受がある場合に「通常支払われるべき地代」です。

建物を建てる目的で土地を借りる権利(借地権)得るために借地人(土地を借りる人)が地主に支払う費用

借地契約を締結するときには、通常当初に借主が地主に一括で権利金を支払います。

通常の地代はその権利金を考慮したものとなり、以下のように計算されます。

つまり土地価格から借地権割合を引いた評価額の6%が「通常の地代」です。

ただし実際には以下の条件が加わるため、この式だけで正確な地代を出すのは難しいのが実情です。

- 土地価額をどう設定するか(実勢価格か評価額か)

- 借地権割合は地域ごとに異なる

- 契約内容や立地など、個別事情によって調整が必要

そこで、自身の地代がいくらが適切なのか手っ取り早く知りたい方は、ぜひ、弊社AlbaLinkにご依頼ください。

弊社は専門の不動産買取業者として日々借地・底地の地代の査定を行っておりますので、適切な地代の算出を行うことができます。

まずは、お気軽にご相談ください。

相当の地代(相続税評価額算出時に使用)

相当の地代とは、親族間の借地契約などで「権利金の授受がない場合」に相当とされる地代です。

権利金の授受がない分、相当の地代は通常の地代よりも高額になります。

計算式は以下の通りです。

権利金を差し入れていないので土地価額から借地権割合を引くことができず、土地価額全額に対して6%を計算します。

借地権割合は60~70%程度になるケースも多いので、相当の地代として計算されると通常の地代よりもかなり高額になります。

借地契約を結ぶための地代の5つの計算方法

地代を決めるための計算方法を紹介します。

地代を決めるための計算方法は以下の5つです。

上記のうち「どれが正しい」という明確な定義はありません。

強いて言えば、複数の計算方法を用いて総合的に地代を算出するのが正しい方法なので、地主の独断で適切な地代を算出するのは、なかなか困難と言えます。

そのため、地代を算出する際は、ぜひ我々不動産のプロを頼ってください。

弊社Albalinkは訳アリ物件専門の買取業者ですので、底地や借地など、権利関係が複雑な土地の査定を年中無休で承っております。

売却前提でなくても構いませんので、まずは下記無料買取査定フォームからお気軽にお問い合わせください。

では、地代の計算方法を1つずつ解説します。

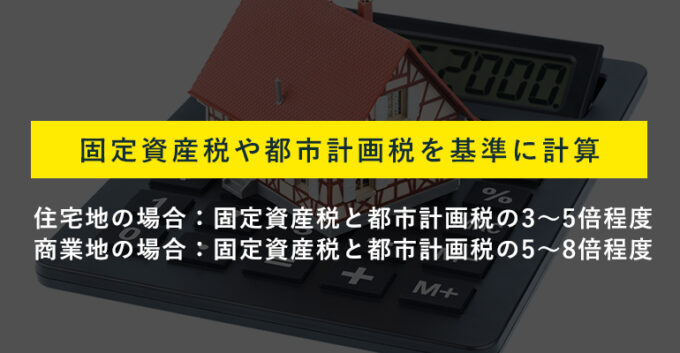

固定資産税・都市計画税から計算

地代の計算方法でもっとも簡単なものは、固定資産税や都市計画税を基準に算出する方法です。

土地の所有者である地主には、毎年固定資産税や都市計画税が課税されます。

そのため、借地契約を結ぶ際には、少なくとも固定資産税や都市計画税より高額な地代を設定しなければ、地主にはメリットがありません。

固定資産税や都市計画税を基準に地代を決定する際には、通常以下のようにして定めます。

- 住宅地の場合には固定資産税と都市計画税の3~5倍程度

- 商業地の場合には固定資産税と都市計画税の5~8倍程度

上記の範囲内で地主と借り主が話し合い、納得できる金額を定めるのが一般的です。

ただし、上記と異なる掛け率にしてもかまいません。

たとえば貸主と借主の関係性によっては固定資産税と都市計画税の1倍や2倍、あるいは10倍などとしても問題ありません。

具体例

固定資産税と都市計画税の合計額が10万円の土地の場合、住宅用地として借りるなら年額30万円~50万円程度、商業用地として借りるなら年額50~80万円程度が相場となります。

なお、借地と固定資産税の関係性については「借地の固定資産税は誰が支払う?借地権と固定資産税の関係をわかりやすく解説」の記事で詳しく解説していますので参考にしてください。

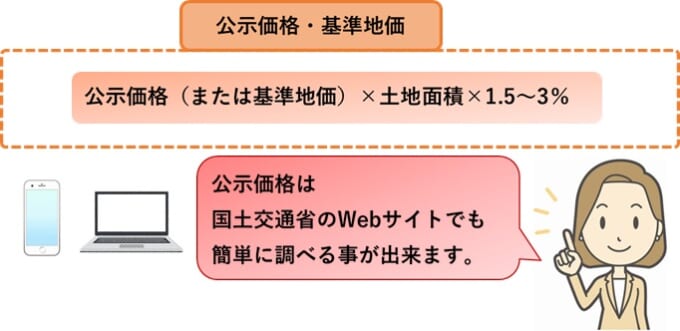

公示価格、基準地価から計算

「公示価格」や「基準地価」から地代を算出する方法もあります。

公示価格とは、全国の「標準地」に定められている土地価格で、国土交通省が土地の調査を行って決定しています。

基準地価は都道府県内の「基準地」に定められている価額で、各都道府県が毎年土地の鑑定評価をして決定しています。

ただし、全国のどの土地にも公示価格や基準地価があるわけではなく、基準や標準とされる地点にしか設定されていません。

そのため、公示価格や基準地価をもとに地代を算定する際には、近隣に標準地があることが必須条件となります。

地代の計算式は以下のとおりです。

具体例

1平方メートルあたり50万円の公示価格が設定されている標準地付近の50平方メートルの土地を賃貸するケース

・地代=50万円×50平方メートル×2%=50万円

年間50万円が相場の地代となります。

なお、公示価格は、国土交通省HP「国土交通省地価公示・都道府県地価調査」から調べられます。

相続税路線価から計算

全国の土地には「相続税路線価」が設定されています。

相続税路線価とは、相続税や贈与税などの計算をするときに土地を評価するための1平方メートル当たりの評価額です。

路線価図サンプル

全国の道路に面した市街地的な地域に設定されているため「路線価」と呼ばれます。

相続税路線価を使って地代を計算するときには、以下のようにするのが一般的です。

もしくは

相続税路線価÷0.8××土地面積×1.5~3.0%

相続税路線価は毎年改定されるので、変動が激しかった場合には直近3年分の平均値などを使ってもかまいません。

具体例

相続税路線価が40万円、借地権割合が60%、土地面積が60平方メートルの土地の場合

・地代=40万円×(1-0.6)×60×6%=576,000円

・地代=40万円÷0.8×60×2%=60万円

年間576,000円や60万円程度が相場となります。

所有している土地が市街地にある場合は相続税路線価から地代を決めてもいいでしょう。

もし、自身で路線価を見るのが難しい場合は、弊社AlbaLinkにご相談ください。

日々業務で土地の査定を行っておりますので、正確な地代の算出も可能です。

なお、路線価図の詳しい見方が知りたい方は、以下の記事もご参照ください。

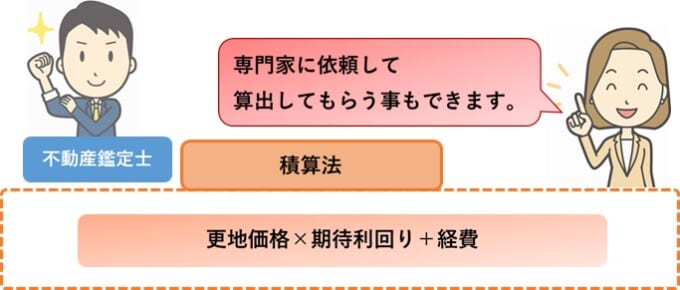

積算法

積算法は、買主が土地を投資用に購入した場合に用いられる計算法です

具体的には、土地の更地価格に投資の期待利回り(該当の不動産が1年あたりに生み出すと予想される利益)を乗じて、経費を加算します。

上記を計算式で表すと以下のようになります。

期待利回りは一般的に土地価格の2%程度とします。

経費に含まれるのは主に税金(固定資産税や都市計画税)ですが、土地の維持管理にかかる費用も含みます。

具体例

土地価格が3,000万円、固定資産税が20万円の土地の地代 ・3,000万円×2%+20万円=80万円 年間の相当地代は80万円と計算されます。

積算法で正確な地代を求めるには、期待利回りを正確に算出する必要があります。

しかし、一般の方が正確な期待利回りを算出するのは困難です。

そのため、積算法で地代を求める場合は、不動産鑑定士などの専門家に依頼しても良いでしょう。

賃貸事例比較法

賃貸事例比較法は、近隣の類似の物件の賃料との比較で相当な賃料を計算する方法です。

近隣の類似の土地の地代例をいくつか抽出してその平均をとり、そこに対象土地の特殊性を考慮して地代を割り出します。

近隣に土地の賃貸例がないと利用できないことと、土地の形状や大きさなどの特殊性により必ずしも適正な金額を算定できないケースもあるので注意が必要です。

比較対象とする例について「いくつ以上」という決まりはありませんが、3例程度はあることが望ましいでしょう。

具体例

60平方メートルの土地。近隣の地代の事例は以下の3つ。

①50平方メートルで年間50万円

②100平方メートルで年間130万円

③80平方メートルで年間70万円

上記によると、①の土地は1平方メートルあたり1万円、②の土地は1平方メートルあたり13,000円、③の土地は1平方メートルあたり8,750円となります。

そこで平均を取り、対象土地の賃料は1平方メートルあたり10,583円とします。

対象土地が60平方メートルなら1年間の地代は約635,000円(10,583円×60)と計算できます。

このように、計算方法自体はシンプルに見えるため、「自分でも算出できそう」と感じた方も多いかもしれません。

ただし実際には、以下のような理由から、見た目以上に判断が難しいのが実情です。

- そもそも近隣の正確な賃貸事例は一般には公開されていない

- 表面的な賃料だけでなく更新料や権利金などの契約条件も考慮する必要がある

- 「どの事例を採用するか」で結果が大きく変わる

そのため、仮に上記の計算方法を利用して地代を出せたとしても、借地人や地主に納得してもらえる保証はありません。

そのため、より説得力があり、かつ第三者に判断してもらった地代が知りたい方は、土地の査定実績を多く持ち合わせる不動産のプロに相談しましょう。

弊社AlbaLinkは、年間25000件以上の相談実績(※)を持ち合わせております。

弊社に買取依頼をしていただけば地代算出のお手伝いもできますので、ぜひお気軽に下記無料買取査定フォームからお問い合わせください。

※2025年1月1日~12月31日の実績

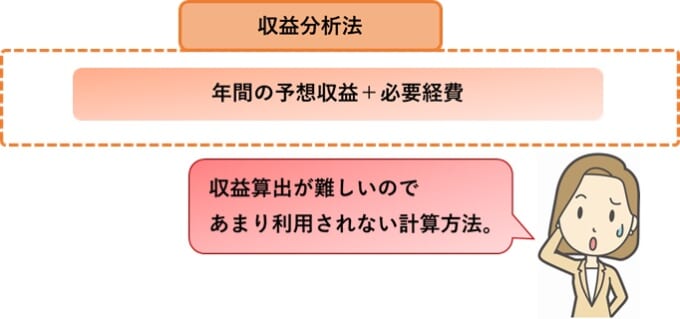

収益分析法

収益分析法は、借地を個人の居住用ではなく、事業用として貸し出す際に用いられる計算方法です。

借地人が土地を活用して収益を得る場合、なおかつ、「その土地を使って借地人が得られる利益」が明確にわかる場合に有効な計算方法であると言えます。

具体例

たとえば土地の利用によって年間100万円の収益を得られる見込みがあり、必要経費が30万円のケースでは、年間の地代は130万円となります。

ただ、収益分析法で地代を求めるのはあまり一般的ではありません。

なぜなら収益の計算方法が非常に複雑であるうえに、この方法を利用できる条件も多数あるためです。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

地代を改定するための3つの計算方法

ここから先は、地代を改定する際によく用いられる、計算方法をご紹介します(上記に紹介した5つの計算方法を改定時に用いることも可能です)。

地代を改定する際に使われる計算方法は以下の3つです。

ただし、これらの計算方法を使い、地代を改定(値上げ)する際は、最初に地代を設定する時より慎重にならなくてはいけません。

地代の改定(値上げ)は借地人の納得が得にくく、トラブルになる可能性が高いためです。

地主の独断で計算し直した地代では、借地人の合意が得られないおそれがあります。

そのため、借地人に地代の改定(値上げ)を提案するのであれば、適切な地代を不動産のプロに算出してもうことをお勧めします。

値上げされた地代の根拠が不動産のプロによる算出であれば借地人の納得も得やすいでしょう

弊社Albalinkに買取依頼をしていただけば、適切な地代も算出させていただきます。

もし、どうしても借地人と地代の合意が得られずトラブルになってしまった場合や、既にトラブルになっている場合は、弊社に底地を売却していただくことで、借地人との関係から解放されます。

弊社は専門の不動産買取業者として弁護士とも連携しておりますので、買取後は借地人との交渉についてもこちらで行わせていただきます。

売却前提でなくとも構いませんので、ぜひお気軽に下記無料買取査定フォームからお問い合わせください。

なお、借地の地代を値上げできる要件は以下の記事で詳しく解説しているので、併せて参考にしてください。

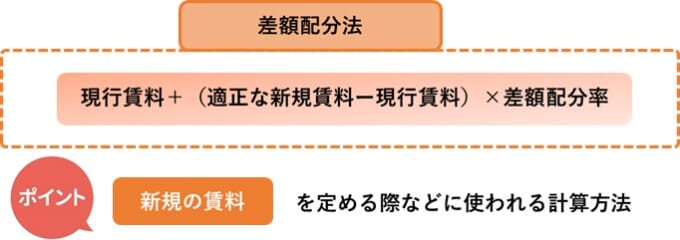

差額配分法

差額配分法では、現行の賃料と新たに設定する「適正な新規賃料」の差額に注目して適正賃料額を定めます。

計算式は以下のとおりです。

配分率の相場は2分の1~3分の1程度です。

具体例

現行の賃料が年間100万円、適正な新規賃料が120万円、配分率2分の1のケース

100万円+(120万円-100万円)×2分の1=110万円

年間110万円が適正地代と計算されます。

ただ、適正な新規賃料(地代)を地主の独断で判断するのは困難です。

そのため適正な新規賃料(地代)を知りたい場合は、ぜひ下記無料買取査定フォームから、弊社Albalinkにご相談ください。

弊社に底地を売却していただいた場合の買取価格とともに、適正な新規賃料(地代)もご提示させていただきます。

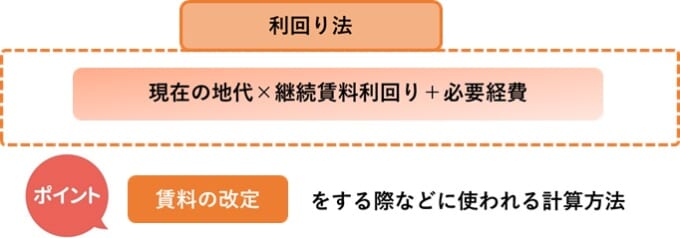

利回り法

利回り法は、不動産から得られる予想収益に経費を足して適正地代を計算する方法です。

上記でご紹介した積算法とほとんど同じ考え方ですが、積算法は一般的に新規に地代を定めるケース、利回り法は地代の改定をするケースで使われます。

利回り法にもとづく地代計算式は以下のとおりです。

具体例

たとえば現在の地価が4,000万円、継続賃料利回りが2%、固定資産税等の必要経費が30万円の土地があるとします。地代は以下のとおりです。

4,000万円×2%+30万円=110万円 適正賃料は年間110万円と計算されます。

借地人が投資目的で建物を建てている場合は、実際の利益に応じて、利回り法を用いて地代を改定するのが良いでしょう。

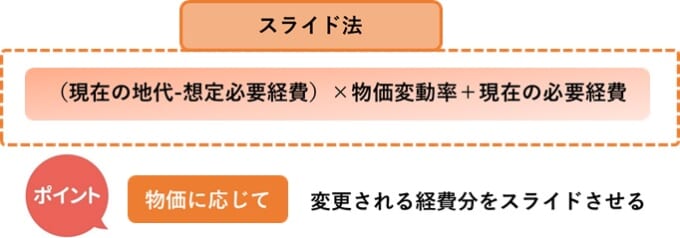

スライド法

スライド法は、賃料を定めたときと比べて物価に変動があったとき、現状に応じて賃料を変動させる方法です。

物価が上がっていれば賃料を上げ、下がっていれば賃料を下げます。

ちなみに、物価の変動率は、総務省HPから確認できます。

計算式は以下の通りです。

具体例

たとえば現状の地代が100万円、地代設定当時に想定されていた経費(固定資産税等)が20万円、現在実際にかかっている経費が25万円、物価が上昇したために当時より1.2倍程度になっているケースを考えてみましょう。

・(100万円-20万円)×1.2+25万円=121万円

年間の相当地代は121万円と算定されます。

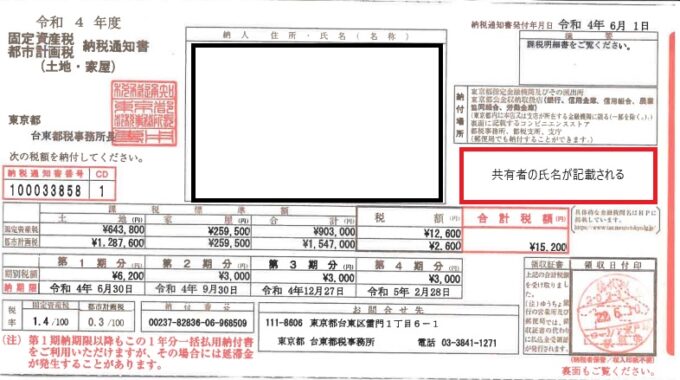

スライド法で地代を改定(値上げ)するには固定資産税の納税通知書(下図参照)等などを見せ、物価上昇により実際に経費がかかっていることを借地人に納得してもらう必要があります。

ただし、借地人に地代の改定を納得してもらえず、トラブルになってしまっている場合や、地代を支払ってもらっても赤字が続いているような場合は弊社Albalinkにご相談ください。

弊社にて底地を買い取ることで、借地人との関係から解放され、売却金としてまとまった現金も手にすることができます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

今回は地代の計算方法をご紹介しました。

地代の計算方法は複数あり、どの方法が最適であるか、明確な正解はありません。

唯一言えるのは、豊富な不動産知識がなければ、正確な地代を算出するのは困難であるということです。

そのため、「地代の計算方法がわからない」「計算方法や金額について借地人と意見がまとまらない」このような方は、ぜひ一度弊社Albalinkににご相談ください。

弊社は訳アリ物件専門の買取業者として、日ごろから底地・借地の売買に携わっており、利権関係が複雑な底地の買取・査定経験も豊富にあります。

実際底地・借地をはじめ、弊社に不動産の売却を依頼していただいたお客様からは、「他社で断られ続けていたが買い取ってもらえてホッとした」「スムーズに売却できた」といった感謝のお言葉を多数いただいております(下記Googleの口コミ参照)。

弊社に買取査定を依頼をしていただけば、底地の買取価格とともに、最適な地代もご提示させていただきます。

お客様の肩の荷を、1つ下ろすお手伝いができれば幸いです。

相談・査定はこちら

相談・査定はこちら