再建築不可物件は大規模リフォームができない2つの理由

前提として、再建築不可物件では大規模なリフォームが行えません。

その理由は以下の2つです。

上記はそれぞれ独立した問題ではなく、深く関連し合っています。

それぞれ解説していきます。

再建築不可物件は建築基準法を満たしていないから

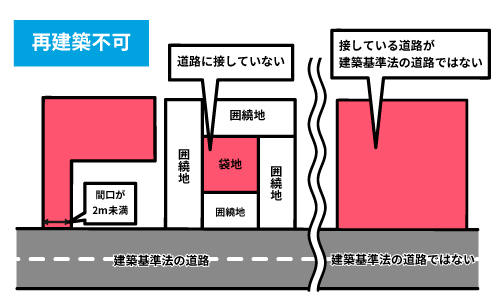

再建築不可物件が大規模リフォームができない理由の1つに、建築基準法で定められている「接道義務※」を満たしていないことが挙げられます。

建築基準法に基づき、都市計画区域および準都市計画区域で建物を建てる際に、原則幅員4m以上の道路に敷地が2m以上接していなければならないというルールのこと(災害時の避難経路確保や緊急車両の通行のため)。

ご存じかもしれませんが、再建築不可物件は一度解体すると建て替えができない建物であり、建て替えできない理由も、建築基準法を満たしていないことによるものです。

建築基準法を満たしていないという事実が、大規模リフォームも不可能にしているのです。

詳細な理由は次の項で解説します。

再建築不可となる具体的な接道条件については、こちらで詳しく解説しています。

関連記事:再建築不可物件とは?調べ方や後悔しないリフォーム方法を解説

大規模リフォームのためには建築確認申請に通る必要があるから

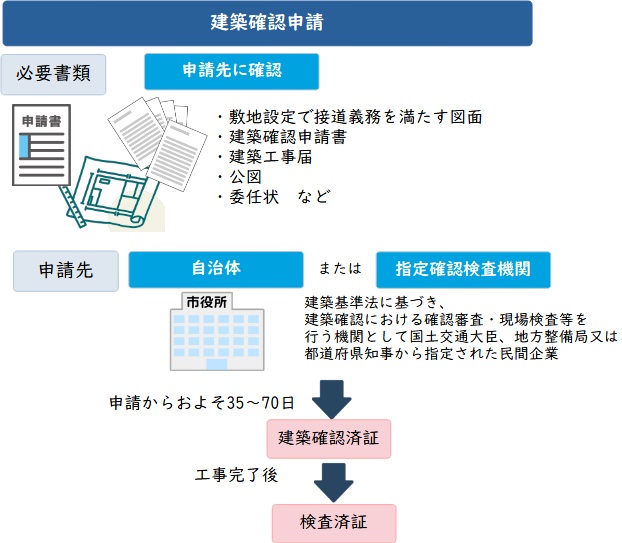

大規模なリフォームをする際には、新築と同様、物件を管轄する役所の建築課などに「建築確認申請」を提出し、検査に通る必要があります。

建築確認とは、工事内容が建築基準法や関連法令に適合しているかどうかを、着工前に行政や指定確認検査機関がチェックする手続きです。

建築基準法では、「一定規模以上の建築物を新築・増築する場合、または大規模な修繕・模様替えを行う場合に、建築主事等の確認を受けなければならない」と規定されています。

参照元:e-Gov法令検索「建築基準法第6条」

前述したとおり、再建築不可物件は接道義務を満たしていないため、そもそもこの確認申請が通らない可能性が高いです。

そのため、建築確認が必要となる規模のリフォームは実現しにくいのです。

ただし、再建築不可物件でも、リフォームそのものが一律に禁止されているわけではありません。

大規模リフォームとは何を指すのか、工事の範囲は「『大規模修繕』『大規模の模様替え』の範囲」で紹介し、再建築可能な建物の種類については次章で解説します。

再建築不可物件でも建築確認不要な範囲ならリフォームが可能

再建築不可物件は建築確認に通らないのでリフォームしづらいと前述しましたが、裏を返せば「建築確認が不要な範囲であればリフォームできる」ということです。

建築確認が必要な範囲は建物の分類によって異なります。

というわけでこの章では、建物の分類ごとに建築確認が必要な範囲を解説します。

建築物は第一号から第三号に分類されている

どのような建物が再建築可能なのかを解説する前に、建物の分類から見ていきましょう。

以下の通り、建築物は第一号建築物~第三号建築物に分類されます。

- 第一号建築物

- 特殊建築物(公共施設や病院、店舗などの大型建物)で床面積が200㎡を超えるもの

- 第二号建築物(新2号建築物)

- 「2階建以上」または「延床面積200㎡超」に該当するもの

- 第三号建築物(都計区域等の区域内)

- 「平屋」かつ「延床面積が200㎡以下」のどちらかに該当するもの

参照元:国土交通省「木造戸建の大規模なリフォームに関する建築確認手続について【令和7年2月21日時点】」

第三号建築物は建築確認が不要

第三号建築物は、大規模なリフォームを行う場合も原則として建築確認が不要です。

【第三号建築物の具体例】

- 延べ面積200㎡以下の木造平屋住宅・店舗・倉庫など

- 鉄骨造(S造)や鉄筋コンクリート造(RC造)の平屋(延べ面積200㎡以下のもの)

- コンテナハウスなどの小規模な平屋建築

上記のような建築物は第三号建築物に該当し、確認申請せずにリフォームを行える場合があります。

ただし、確認申請が不要であっても、実際にリフォームできるかどうかは、立地や工事の種類などによって異なる場合があります(詳しくは「再建築不可物件がリフォームできるケース・できないケース」で解説します)。

「大規模修繕」「大規模の模様替え」の範囲

前述の通り、第一号・第二号の建築物を「大規模の修繕」や「大規模の模様替え」する際は確認申請が必要ですが、第三号建築物はその制約がありません。

ここでは「大規模の修繕」と「大規模の模様替え」の定義を解説します。

まず、「修繕」と「模様替え」の定義を押さえておきましょう。

- 修繕

- 経年劣化した構造部に対して、同じ位置に同じ形状、寸法、素材の材料を使って現状維持を図ること

- 模様替え

- 建築物の構造・規模・機能の同一性を損なわない範囲で改造すること。現状維持を目的とせず、性能向上を図ること

次に「大規模」という言葉の定義を解説します。

建築基準法では、「大規模」は「過半」を指します。

例えば、柱が8本ある建築物であれば5本以上の柱を修繕したり、模様替えをしたりする場合は「大規模修繕」「大規模の模様替え」に該当します。

参照元:国土交通省「木造戸建の大規模なリフォームに関する建築確認手続について【令和7年1月21日時点】」

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

2025年4月からの法改正により大規模リフォームがさらに難しくなる

2025年4月の建築基準法改正により、大規模リフォームが従前より認められにくくなっています。

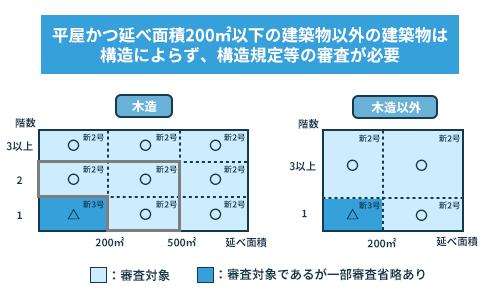

まず、法改正に伴いこれまで一律に扱われていた「第四号建築物」の区分そのものが変わりました。

具体的には、従来の第四号建築物が、前述した「新2号建築物」と「新3号建築物」に再編されています。

| 区分 | 主な条件 | 大規模修繕・模様替え時の建築確認 |

|---|---|---|

| 新2号建築物 | 木造2階建て以上、または木造平屋で延べ面積200㎡超 | 原則として必要 (審査省略制度の対象外) |

| 新3号建築物 | 木造平屋建てかつ延べ面積200㎡以下 | 原則不要 (従来の第四号建築物と同様) |

これにより、従来は第四号建築物として建築確認を省略できていた木造2階建ての住宅の多くが、改正後は「新2号建築物」に分類され、大規模修繕・模様替え時にも建築確認申請が必要になりました。

建築確認が不要なまま大規模リフォームができるのは、木造平屋かつ延べ面積200㎡以下の「新3号建築物」に限定されます。

法改正の背景には、政府の省エネ対策(断熱性能向上や太陽光等の設備設置の推奨)と、それによる建物の重量化が挙げられます。

建物の重量化に伴い地震による倒壊リスクも高まったことから、「第四号建築物(多くの一般住宅)も建築確認の対象とすべき」と議論された経緯があります。

参照元:国土交通省「木造戸建の大規模なリフォームに関する建築確認手続について【令和7年1月21日時点】」

再建築不可物件には古い木造2階建て住宅も少なくないため、法改正の影響を受けやすいといえるでしょう。

実際、「これまでは大規模リフォームができていたはずの建物」でも、2025年4月以降は建築確認申請なしでは着手できないケースが出てきています。

そこで次章では、実際にリフォームできるケースとできないケースを条件別に整理します。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

再建築不可物件がリフォームできるケース・できないケース

建築物の4つの分類と建築確認が必要な範囲を解説してきました。

上記の内容を踏まえ、ここからは再建築不可物件がリフォームできるケースとできないケースを具体的にご紹介します。

リフォームできるケース

再建築不可物件でもリフォームできるケースは、以下の3パターンです。

大規模でない通常のリフォーム

大規模でない通常のリフォームであれば、建物の分類にかかわらず可能です。

大規模でない通常のリフォームには、建築確認がいらないからです。

なお、大規模修繕とは「『大規模修繕』『大規模の模様替え』の範囲」で解説した通り、建物の過半の修繕や模様替えを指します。

例えば、キッチンや水回りのみをリフォームしたり、壁の塗り替えや張り替えを行ったり等、建物の過半に満たない部分のリフォームであれば、第一号~第三号建築物どの建物にも行えます。

木造平屋200㎡以下(新3号)の大規模リフォーム

木造平屋200㎡以下(新3号)であれば、建築確認が不要なため、建物の過半以上の大規模なリフォームも可能です。

先述したように、2025年4月の法改正により、木造平屋建てかつ延べ面積200㎡以下の建物は「新3号建築物」に分類されるようになりました。

再建築不可物件には、古くから建っている木造平屋も多く、新3号建築物の条件に当てはまる物件も少なくありません。

新3号に該当する場合は、大規模な修繕・模様替えを行っても、原則として建築確認申請は不要です。

ただし、増築を伴う工事や、立地する区域などによっては、確認申請が必要になる場合があります。

判断を誤ると違法建築のリスクにもつながるため、「内装のリフォームだから大丈夫」と自己判断せず、工事に着手する前に施工会社や建築士へ建築確認の要否を確認しておくことが重要です。

防火・準防火地域外での10㎡未満の増改築

防火地域・準防火地域※以外であれば、10㎡未満の増築・改築は建築確認申請が不要なケースがあります。

火災の際に延焼しないよう、都市計画法に基づき建物の造りや材料に厳しいルールを設けたエリアのこと。

駅前や建物の密集地、幹線道路沿いなどが指定されていることが多い。

参照元:e-Gov法令検索「建築基準法第6条2項」「都市計画法第9条21」

同一敷地内であれば、物置や玄関、収納スペースなどを少し広げたい、といったケースで利用できる場合があります。

ただし、建築確認が不要でも、以下の点に留意しましょう。

- 建築確認が不要でも建築基準法への適合義務はある

- 自治体の条例や用途地域によって制限を受ける場合もある

- 接道義務が解消されるわけではない

たとえば、増改築が10㎡未満で確認不要でも、接道義務、建ぺい率、容積率などに適合しなければ、建築基準法違反となることに変わりはありません。

また、地域の計画や斜線制限などのルールが優先されることもあります。

そもそも未接道の場合は、防火・準防火地域外であっても再建築は原則認められません。

「確認申請が不要=自由に増築できる」わけではないため、工事前に施工会社や自治体へ相談し、法令違反にならないか確認しましょう。

リフォームできないケース

再建築不可物件がリフォームできないケースは、以下2パターンです。

(第一号・第二号で)大規模修繕

前述した通り、第一号・第二号に分類される再建築不可物件は、大規模修繕が困難です。

第一号・第二号を大規模修繕したいのであれば建築確認が申請となり、再建築不可物件は建築確認に通りにくいからです。

例えば、建物の過半以上の柱を取って間取りを変更したり、建物全体の壁を防音素材、耐熱素材のものにしたりするのも、第一号・第二号はできないということです。

増築

第一号・第二号はもちろん、建物が第三号に分類される場合でも、増築(延床面積が増えるリフォーム)する場合には原則として建築確認が必要となり、再建築不可物件では増築が困難になります。

参照元:建築基準法第六条(建築物の建築等に関する申請及び確認)

再建築不可物件を建築確認申請しても、増築の許可が下りない可能性が高いです。

ただし、防火地域・準防火地域外の物件であれば10㎡を超えない範囲で増築ができる可能性もあります。

参照元:e-Gov法令検索「建築基準法第6条2項」

増築を検討している物件が、防火地域や準防火地域に指定されているかどうかを確認してみましょう。

柱1本だけを残す「建て替え型リフォーム」は原則として難しい

かつて、旧第四号建築物は「柱1本残せばリフォーム可能」といわれていました。

実際、法改正前には再建築不可物件でも大規模リフォームを行い、構造や規模を大幅に変更した事例が存在します。

ただし、2025年4月以降、木造2階建てや延べ面積200㎡を超える木造平屋などの「新2号建築物」で、主要構造部の一種以上を過半にわたって修繕・模様替えする場合は、原則として建築確認が必要です。

主要構造部には、壁・柱・床・はり・屋根・階段が含まれます。

参照元:国土交通省「木造戸建の大規模なリフォームに関する建築確認手続について【令和7年1月21日時点】」

柱や壁、屋根などをほぼ全面的に撤去・交換する工事では、建築確認の対象となる可能性が高く、同時に現在の建築基準法への適合性もチェックされます。

建築確認を怠ると違法建築につながるおそれもあるため、再建築不可物件で大規模なスケルトンリフォームを行う場合は、工事契約を結ぶ前に、建築士や自治体の建築指導課、指定確認検査機関へ相談することが重要です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

再建築不可物件のリフォーム費用

再建築不可物件のリフォーム費用は、通常の物件のリフォームよりも高くなる傾向があります。

再建築不可物件は、接道義務が定められた1950年(昭和25年)より前から建っている築年数の古い建物が多く、老朽化が進んでいる傾向にあるためです。

さらに、再建築不可物件は狭い路地にしか接していないケースや、旗竿地のように接道部分が狭いケースも少なくありません。

このような土地では、リフォーム時に重機やトラックが敷地に入れないため、特殊な工法や人力での搬出入が必要となり、工事費用全体が割高になりやすいのです。

工事内容ごとの費用目安は概ね以下のとおりです。

| 工事内容 | 費用相場(目安) |

|---|---|

| 耐震改修工事(壁の補強) | 約50万〜150万円 |

| 耐震改修工事(基礎の補強) | 約50万〜150万円 |

| 耐震改修工事(屋根の軽量化) | 約100万〜250万円 |

| シロアリ防除・予防工事(30坪の場合) | 約9万〜25万円 |

| 給排水管の交換・更新(戸建て) | 約35万〜55万円 |

上記はあくまで目安であり、建物の状態や搬入経路によって費用が大きく異なるため、複数社から現地調査を伴う見積もりを取りましょう。

なお、こうしたリフォームには、国や自治体から補助金が支給される場合もあるため、次の項で詳しく解説します。

再建築不可物件のリフォームで使える補助金

再建築不可物件のリフォームでも、条件を満たせば国の補助金制度を活用できる可能性があります。

国が住宅リフォームのために用意している主な補助金は以下の通りです。

| 補助金名称 | 補助対象(金額) |

|---|---|

| みらいエコ住宅事業 (開口部の断熱改修、体の断熱改修等) | 主に省エネ性能を向上(最大100万円) |

| みらいエコ住宅事業 (バリアフリー改修) | 工事の種類に応じた補助額 (廊下幅等の拡張33,600円/戸 等) ※省エネ改修等とセットで行う必要がある |

| 先進的窓リノベ事業 | 窓の断熱性能を向上(上限100万円) |

| 高効率給湯器導入促進による家庭部門の省エネルギー推進事業 (通称:給湯省エネ事業) | 一次エネルギー消費量を抑えられる給湯機器の導入 (ヒートポンプ 7万円 等) |

| 既存住宅の断熱リフォーム支援事業 | 高性能建材の使用(最大120万円) |

参照元:事業概要|みらいエコ住宅2026事業【公式】

参照元:バリアフリー改修【リフォーム】

参照元:先進的窓リノベ2026事業

参照元:給湯省エネ2026事業

参照元:既存住宅の断熱リフォーム支援事業 | 公益財団法人北海道環境財団

これらの補助金は、既存住宅の省エネ化や耐震化・バリアフリー化を促し、環境負荷の低減、災害時の安全性向上、子育てしやすい居住環境の整備を推進する目的で設けられています。

ただし、補助金を申請する際には、以下の点に注意しましょう。

- 事前に登録事業者を通した見積書の作成・提出が必要

- 予算上限に達すると、申請期限前に終了することがある

- 工事完了後に交付される補助金が多い

- 建物の築年数や工事内容など、要件が比較的厳格である

多くの補助金は工事が完了してから交付申請し、その後交付という流れで支給されるため、その場合は工事費用をいったん自身で立て替えなければなりません。

申請にも要件があるため、事前にリフォーム会社や補助金申請に詳しい専門家に相談し、要件を満たしているかどうか確認しましょう。

再建築不可物件のリフォーム費用を融資してもらうのは難しい

再建築不可物件のリフォームのためにローンを組むのは簡単ではありません。

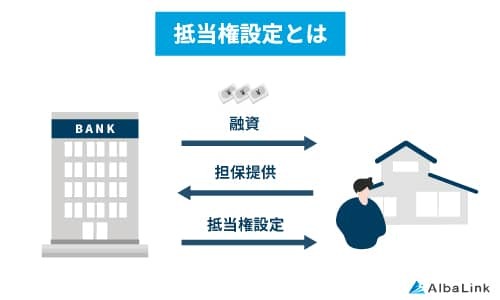

理由は、再建築不可物件は一般の物件より担保価値が低いことと、です。

簡単に言うと、担保価値とは「債権者(金融機関)が該当の不動産を売却したときに得られるであろう対価」です。

通常、ローンを融資する銀行は該当の不動産に「抵当権」を設定し、債務者がローンの返済を怠った際には不動産を売却して残債を回収する仕組みを取っています。

再建築不可物件は再建築可能な物件と比べて担保価値が低い傾向にあり、残債を回収できる見込みが低いと判断され、融資が認められにくいのです。

ちなみに、融資してもらえるとすれば、主に以下2種類のローンが挙げられます。

- 住宅ローン

- 住宅の購入の際に利用されるケースが多いが、リフォームの場合も利用可能。「リフォームローン」より金利が低く、返済期間が長く、借入額が大きいのが特徴。借入期間10年以上で一定の要件を満たせば、控除率0.7%の「住宅ローン減税」が適用され、最大140万円が控除される(増改築等の場合は借入限度額2,000万円)。

- 無担保型ローン

- 担保となる不動産や動産が不要なローン。不動産を担保にする必要がないため再建築不可物件のリフォームには利用しやすいが、その代わり借主の与信審査が厳しくなったり金利が高くなったりする。

ただし、有担保ローンの場合は「建築基準法等の法令に適合していること」や「接道義務を満たしていること」が物件検査の必須条件(適合証明書の取得条件)として明確に規定されていることが一般的です。

参照元:住宅金融支援機構「対象となる住宅・技術基準|【フラット35】」

再建築不可物件を大規模リフォーム可能にする方法

再建築不可物件で大規模なリフォームを実現したい場合、根本的な解決策は「再建築可能な状態にする」ことです。

代表的な方法には、主に次の3つがあります。

- セットバックで接道義務を満たす

- 隣地の一部を購入・賃借する

- 43条2項の許可(旧但し書き許可)を取る

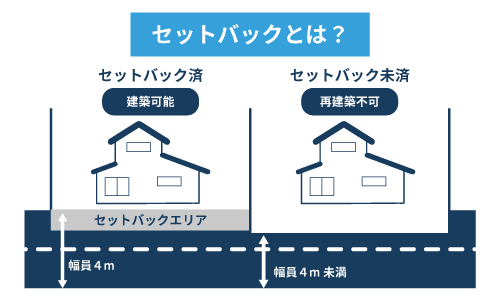

セットバックとは、敷地が接している道が「みなし道路(42条2項道路)」に該当する場合に、道路の中心線から2m後退した線を敷地の境界とみなし、接道義務を満たす方法です。

後退部分に建築物や門・塀を設けないことで、幅員4m以上の道路に接する状態となり、接道条件を満たせる場合があります。

参照元:e-Gov法令検索「建築基準法第42条」

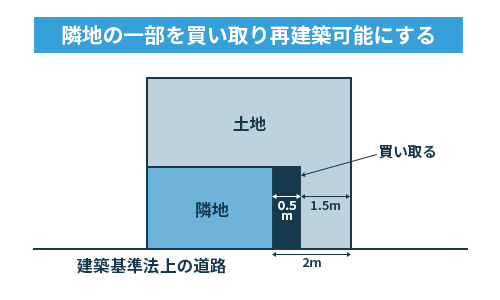

隣地の一部を購入・賃借する方法は、隣接する土地の所有者と交渉し、自分の敷地が道路に2m以上接するよう土地の一部を買い取る、または借りる方法です。

測量や分筆登記といった手続きが必要になるため、隣地所有者との合意形成に時間がかかる場合があります。

43条2項2号の認定・許可(旧但し書き許可)は、敷地の周囲に広い空地があるなど、国土交通省令で定める基準に適合し、特定行政庁が交通上・安全上・防火上・衛生上支障がないと認めた場合に、建築審査会の同意を得て再建築を可能にする制度です。

認定・許可は個別の建築計画について判断されるため、自治体への事前相談が前提です。

参照元:e-Gov法令検索「建築基準法第43条」

いずれの方法も、隣地所有者との交渉や複雑な行政手続きが発生するため、専門家のサポートを得ながら進めるのが賢明です。

再建築不可物件を建て替え可能にする裏ワザについては、以下の記事で詳しく解説しています。

関連記事:再建築不可を建て替え可能にする裏ワザ6選!リスクや注意点も解説

リフォームが難しければ売却するのも手

リフォームしたいけれど「費用が捻出できない」「活用するあてがない」といった場合は、再建築不可物件を思い切って売却してしまうのも手です。

そうは言っても、再建築不可物件は建て替えできないという弊害により、売却しにくいのが現実です。

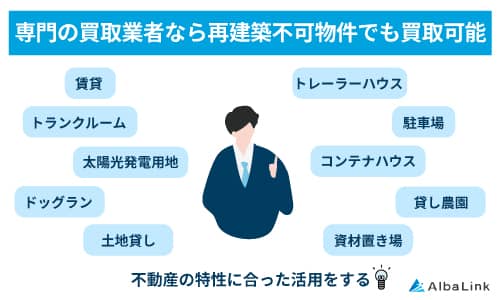

しかし、専門の不動産買取業者であれば、再建築不可物件でも現状のまま買い取れる場合があります。

なぜなら、業者が買い取った物件を運用・再販するノウハウを豊富に持っており、一般には敬遠される再建築不可物件でも収益に変えられるためです。

弊社AlbaLink(アルバリンク)も、こうした専門の不動産買取業者です。

一般の不動産業者が敬遠するような再建築不可物件でも買い取ってきた実績があります。

物件をリフォームできずお悩みの方は、そのままの状態で買い取れる可能性がありますので、ぜひ弊社までお気軽にご相談ください。

>>【リフォーム不要で再建築不可物件を買取可能】無料で査定・相談してみる

以下では、不動産買取業者に直接売却するべき理由(メリット)を説明していきます。

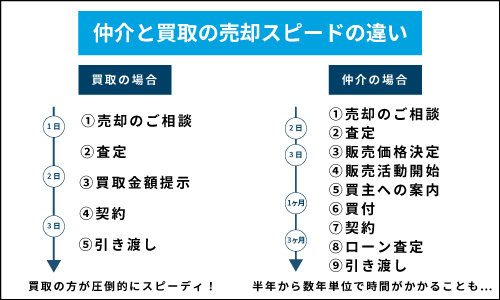

【メリット①】スピーディーに売却可能

一般的な不動産業者に売却活動(個人の買主探し)を依頼した場合、個人の買主が現れるのに3カ月~半年ほどの期間を要します。

売れにくい再建築不可物件であれば半年以上、何年も売れ残るおそれも十分にあります。

もし長年売れ残れば、固定資産税や管理の手間がかかりますし、売出金額の大幅な値下げも必要になるでしょう。

さらに、売れ残るほど買い手から「何かワケがあるのでは?」と思われ、なおさら売れにくくなってしまいます。

ですが、不動産買取業者に直接売却すれば、売れにくい再建築不可物件も条件が合えば、1週間~1か月程度で売却できる場合があります。

というのも、そもそも不動産買取業者は、個人の買主のようにマイホームを探しているわけではありません。

買い取ったあとリフォーム等を施し、事業として活用するために買い取ります。

そのため、事業化できる見込みがある物件だと判断すれば、迅速に査定金額を提示してくれます。

売主が金額に納得できればその場で売買契約が成立する場合もあるので、まずは相談してみるのも一つの手です。

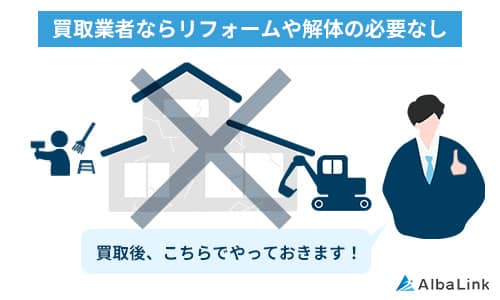

【メリット②】売却のために費用をかける必要はナシ

一般的な不動産業者に売却活動(個人の買主探し)を依頼した場合、イメージアップのために売主自身でリフォーム等を施すケースが少なくありません。

一方で、不動産買取業者に直接買い取ってもらう場合には、売却のために本来かかる高額な費用負担を抑えられる傾向にあります。

不動産買取業者は、リフォーム等を施して事業として活用するために物件を買い取るので、売主側でのリフォームや残置物撤去が不要なケースが多いためです。

ちなみに建物のリフォームは、規模に応じて200万~1,000万円の費用がかかりますし、リフォームしたところで確実に売れる保証はありません。

「売却する物件に費用をかけたくない!そんなお金ない!」

「リフォームしても売れなかったらもったいなすぎる…」とお考えの方は、ぜひ弊社AlbaLink(アルバリンク)までご相談ください。

老朽化した家屋や物件内の粗大ごみ等も、そのままの状態で買取のご相談に応じております。

>>【再建築不可物件でもそのまま買取可能!】無料で買取査定を依頼

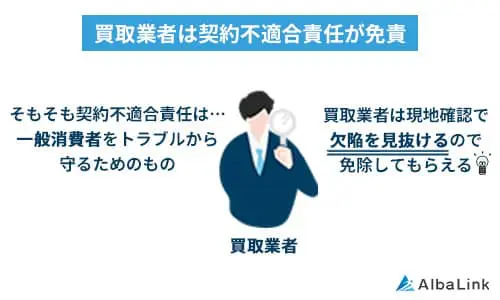

【メリット③】「契約不適合責任」一切免除

不動産を個人の買主に売却する際は、売主に契約不適合責任が課されてしまいます。

売却した物件に契約書と異なる不具合や欠陥があった場合、売主に課される責任

売却した物件に契約書と異なる不備があった場合、契約不適合責任が課さられた売主は、損害賠償や売買契約の解除などをして責任を負わなければなりません。

ですが、専門の不動産買取業者に直接売却する場合には、売主の契約不適合責任を免責・限定する特約を設ける場合が多いです。

買い取った不動産を事業として活用するプロの不動産買取業者であれば、不具合を織り込んだうえで物件を買い取り収益化できるためです。

売却後に契約書にない不備が万が一見つかったとしても、売主の責任にはなりません。

売却後に契約書にない不備が万が一見つかったとしても、売主の責任にはなりません。

再建築不可物件は建て替えができない故に建物の老朽化が進行しているケースも多いので、専門の買取業者に直接売却し、契約不適合責任を免責してもらうのが安心です。

もちろん、弊社AlbaLink(アルバリンク)も、売主様の契約不適合責任を免責にした上で買取に対応しております。

「以前大きな地震に遭って、建物の基礎部分にも影響を受けているかもしれない…」

「長年放置している物件なので、どんな不具合があるか把握しきれていない」

このような場合でも、そのままの状態で弊社が買取できる場合があります。

売却後のトラブルが心配な方は、一度弊社までお気軽にご相談ください。

>>【契約不適合責任免責で買取可能】無料で査定・相談してみる

まとめ

再建築不可物件がリフォームできる範囲について解説しました。

2025年4月の建築基準法改正により、建築確認なしで大規模リフォームが可能な建築物は木造平屋200㎡以下のみとなっています。

結果として、木造2階建て住宅で主要構造部の過半に及ぶ修繕・模様替えを行う場合は、原則として建築確認が必要となり、大規模リフォームが困難になりました。

そもそも再建築不可物件は建物を建て替えられないため、応急処置的に部分的なリフォームを繰り返しても、いずれ建物の基礎部分に限界がきて住めなくなるときが来るでしょう。

「もう手放したい」と思っても、ただでさえ売れにくい再建築不可の土地に老朽化した建物が建っていたら、なおさら買い手を見つけるのは困難になります。

そうなる前に、早めに売却してしまうのも賢い方法です。

弊社AlbaLink(アルバリンク)は売れづらい再建築不可物件も、そのままの状態で積極的に買い取っている専門の不動産買取業者です。

弊社では、土地家屋調査士や弁護士、行政書士などの士業とも連携して、不動産の活用可能性や処分のアドバイスにも対応しております。

「リフォームを検討しているけど、もし今売ったらいくらになるのか試しに聞いてみたい」といったお問い合わせも大歓迎ですので、再建築不可物件をリフォームするか処分するかでお悩みの方は、弊社までお気軽にお問い合わせご相談ください。

相談・査定はこちら

相談・査定はこちら