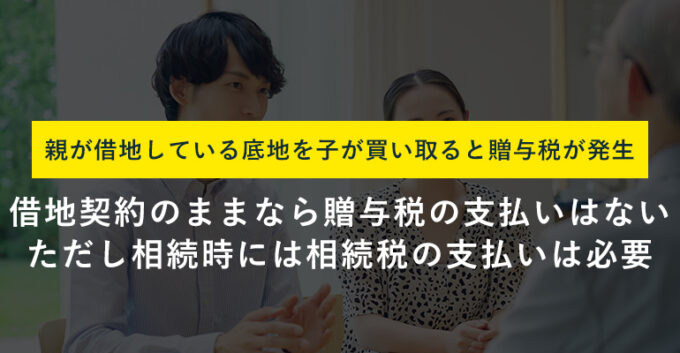

親が借地している底地を子が買い取る場合は贈与税がかかる

親が借地している土地を子が買い取った場合、底地の所有者は地主から子に代わり、子が親に土地を貸している状態となります。

このとき、「親が子に借地権を贈与・譲渡する場合」と「親が子に借地権を贈与しない場合」とで贈与税が発生するかどうかは異なります。

それぞれのケースについて見ていきましょう。

底地と借地権の違いについては、以下の記事で詳しく解説しています。

親が子に借地権を贈与・譲渡する場合

親が子に借地権を贈与すると借地権相当額に対する贈与税が発生

子が底地を購入したことを契機として親が子に借地権を贈与する場合は、借地権相当額に対する贈与税が子に課せられます。

この場合の贈与税額の計算方法は以下のとおりです。

借地権の相続税評価額は、更地価格に借地権割合をかけて算出されます。

その土地の評価額のうち、借地権が占める割合のこと。借地権割合は国税庁によって定められ、地域によって30~90%と異なる。

借地権割合は国税庁のホームページで確認できます。

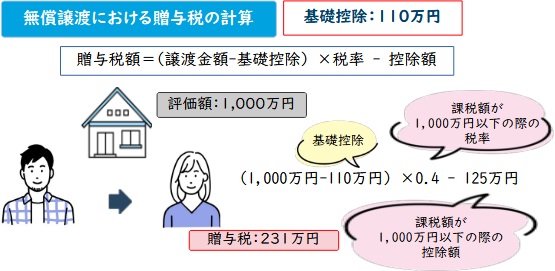

また、贈与税には年間110万円の基礎控除があるので、借地権の相続税評価額から基礎控除額110万円を差し引いた数字が贈与税の課税対象額となります。

こうして算出された課税対象額に贈与税率をかけ、控除額を差し引けば納めるべき贈与税が割り出されます。

なお、親から18歳以上の子への贈与の場合は以下の特例税率が適用されます。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

参照元:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

たとえば土地の評価額が3,000万円、借地権割合が70%の借地にかかる贈与税は以下のとおりです。

課税対象額=2,100万円-110万円=1,990万円

贈与税=1,990万円×50%-250万円=745万円

贈与税率は最大55%であり、土地の場所によっては贈与税が高額になりがちです。

ともすれば贈与税を納められないケースも出てきてしまうかもしれません。

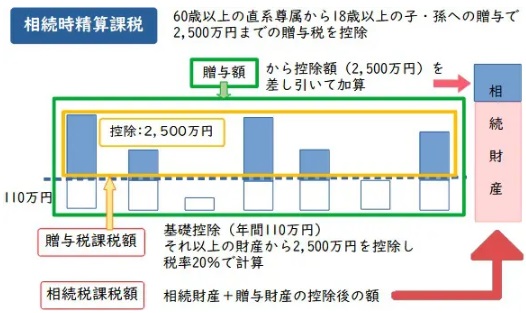

贈与税が高額におよぶ場合は、相続時精算課税制度の利用を検討しましょう。

相続時精算課税制度は60歳以上の父母・祖父母から18歳以上の子・孫に財産を贈与するときに選択できる贈与税の制度のひとつで、2,500万円までの贈与であれば贈与税がかかりません。

2,500万円を超えた部分に関しては一律20%の税率が課せられますが、贈与税率よりも低いことから結果的に贈与税額を抑えられます。

たとえば上記の事例では借地権の相続税評価額は2,100万円なので、相続時精算課税制度を選択した場合は贈与税が発生しません。

ただし、一度相続時精算課税制度を選択すると年間110万円の基礎控除を適用できなくなるため、利用する際は慎重に検討することをおすすめします。

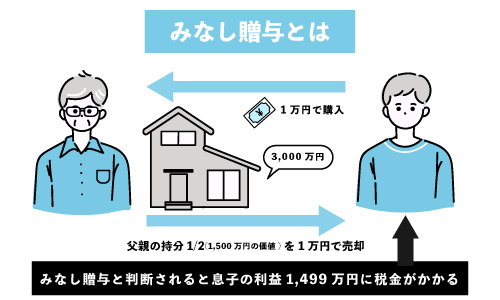

子が親の借地権を購入しても低額譲渡の場合は贈与税が課せられる

贈与税対策の一環として、底地の所有者となった子どもが親から借地上の建物を購入して自分名義とした場合、建物と一緒に借地権も子に移転したと見なされます。

子は完全所有権の土地を取得することになります。

このとき、相場と比較して著しく安価で売買したと税務署に判断されたときは「低額譲渡」として相続税評価額と代金との差額分に贈与税が課せられることがある点には注意が必要です(みなし贈与)。

「著しく低い価額」についての基準は明確ではありません。

たとえ時価の2分の1以上の金額で買い取った場合でも税務署から低額譲渡と判断されてしまう可能性があります。

みなし贈与か否かを判定するのは困難なため、この場合は税理士などの専門家に相談することをおすすめします。

参照元:国税庁「No.4423 個人から著しく低い価額で財産を譲り受けたとき」

親が子に借地権を贈与しない場合

地代のやり取りがなければ贈与税が発生

親が借地している底地を子が取得したことにより、子が親に土地を貸している状態が現出されます。

このとき、従前のように親が地主である子に地代を支払う場合は賃貸借契約が継続されたと見なされるため、贈与税は発生しません。

しかし、地主である子と借地権者である親の間に地代のやり取りがなければ、契約が「賃貸借」から「使用貸借」に変わります。

これにより税務上は親が所有していた借地権が子に移転したと判断されるため、親から子へ借地権の贈与があったとして子に贈与税が課せられます。

この場合も、借地権相当額に対する贈与税を納めなくてはなりません。

「借地権者の地位に変更がない旨の申出書」を提出して税務署に認められれば贈与税は不要

親が借地している底地を子が買い取ったあとに親子間で地代の授受がない場合でも、引き続き親が借地権を所有していることを示す「借地権者の地位に変更がない旨の申出書」を土地所有者の住所地を所轄する税務署に提出すれば、贈与税を回避できます。

書類は借地権者である父と地主である子の連名で作成する必要があります。

ただし、申出書を提出して贈与税を回避できたとしても、借地権は親の相続財産として扱われるため、親が亡くなって相続が発生した場合には相続税が課せられる点を押さえておきましょう。

相続税については「親の所有する借地を相続した場合にかかる費用」の項目で詳しく解説します。

参照元:国税庁「No.4560 親が借地している土地の底地部分を子供が買い取ったとき」

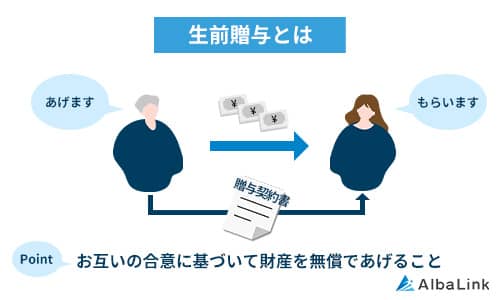

親の所有する借地を子に生前贈与した場合にかかる贈与税以外の費用

親が所有する借地を子に生前贈与する場合は、贈与税以外にも以下の費用がかかります。

- 地主への承諾料(名義書換料)

- 登録免許税

ここでは、それぞれの費用の概要についてご紹介します。

借地を生前贈与する場合にかかる贈与税以外の費用

地主への承諾料(名義書換料)

親が子に借地権を生前贈与する場合は、事前に底地を所有する地主の承諾を得なければなりません。

生前贈与は借地権の譲渡として取り扱われることから、地主に無断でおこなうと最悪の場合は賃貸借契約が解除されてしまう可能性もあるため注意が必要です。

また、その際は地主に譲渡承諾料を支払います。

承諾料の相場は借地権価格の10%ほどです。契約書に承諾料の記載がある場合はそれに応じて支払う必要があるので、事前に契約書をしっかりと確認することが大切です。

生前贈与については、以下の記事で詳しく解説しています。

登録免許税

借地権を親から子に移す際には建物の所有権移転登記が必要であり、登記をする際に登録免許税と呼ばれる税金が発生します。

建物の売買に伴う登録免許税は「固定遺産税評価額×2%」で算出します。

なお、取得する住宅が以下の要件を満たす場合は、税率が0.3%に軽減されます(2027年3月31日まで)。

- 自己の居住用であること

- 取得後1年以内に登記

- 登記床面積が50㎡以上

- 1982年1月1日以降に建てられた住宅

所有権移転登記の手続きは自身でも法務局でおこなえますが、きちんとできるかどうかが不安な方は司法書士に依頼するとよいでしょう。

登記手続きを司法書士に依頼する場合は、別途5~10万円の報酬が必要です。

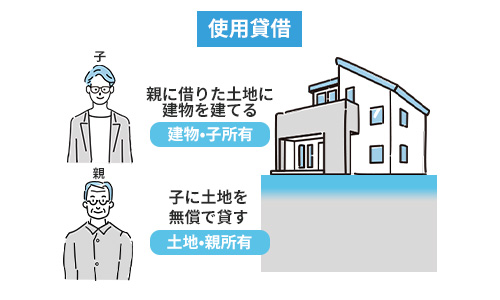

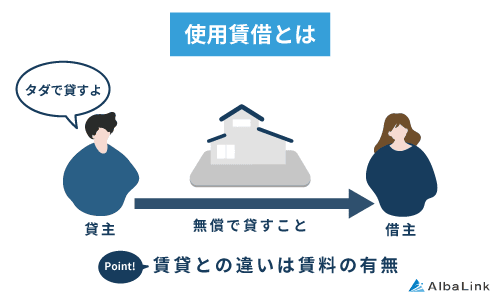

借地権を使用貸借にすれば贈与税はかからない

借地権者は親のままで子名義の家を建てる場合、「借地権の使用貸借」という形を取れば贈与税はかかりません。

使用貸借とは、無償でモノの貸し借りを行うことです。

この場合は、借地権を使用する子と借地権者である親、地主の3人が連名で署名した「借地権の使用貸借に関する確認書」を提出する必要があります。

この確認書は「この土地は借地権者である親に貸しているものであり、子に貸したものではない」ことを示すための書類ですが、なかには子による借地権の使用貸借を認めない地主もいます。

手続きをスムーズに済ませるためにも、日頃から地主との良好な関係を保つように意識するとよいでしょう。

参照元:国税庁「[手続名]借地権の使用貸借であることの確認手続(借地権の使用貸借に関する確認書)」

使用貸借の概要については、以下の記事でも詳しく解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

親の所有する借地を相続した場合にかかる費用

親が亡くなって相続が発生した場合にかかる主な費用は以下の2つです。

- 相続税

- 登録免許税

それぞれについて見ていきましょう。

相続税

親が所有している借地権は相続の対象

親が亡くなって相続が発生した場合、借地権は地主の承諾を得ることなく相続できます。

借地権を相続するための手続きも不要です。

このとき、地主から承諾料や立ち退き、地代の値上げなどを要求されることもありますが、借地権の相続人は従前の借地契約をそのまま引き継ぐ形となるため、原則として応じる必要はありません。

また、借地権はほかの遺産と同様に相続の対象となることから、相続税を納める義務が発生します。

相続税はすべての相続財産の総額から算出

借地権の相続税を算出する際の相続税評価額は「更地の評価額×借地権割合」で求められます。

ただし、相続税は借地権だけではなく、ほかのすべての相続財産の総額に基づいて決められる点には注意が必要です。

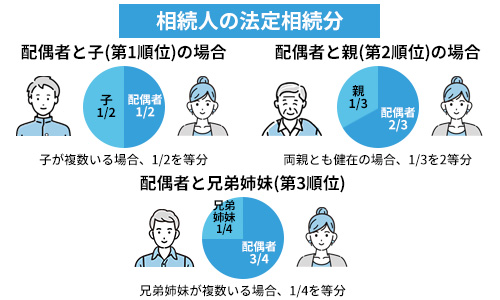

相続税には基礎控除(3,000万円+600万円×法定相続人数)が設けられており、相続財産の総額から基礎控除を差し引いた金額に一定の税率をかけて求めます。

相続財産の総額が基礎控除の範囲に収まる場合、相続税は発生しません。

相続税率は以下のとおりです。

| 法定相続分に応じる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

たとえば相続財産の総額が4,000万円で、法定相続人が2人だった場合の相続税は以下のとおりです。

このケースでは基礎控除額で相続財産が相殺されるため、相続税は不要です。

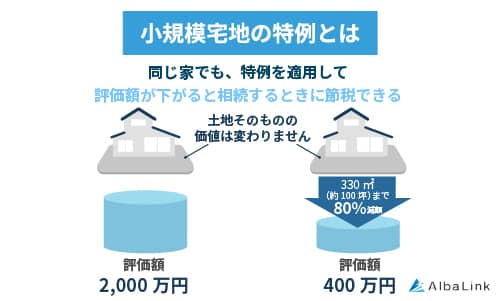

また、借地権を相続する際には小規模宅地等の特例の適用も可能です。

小規模宅地等の特例は「一定の要件を満たした場合、相続税を計算する際の土地の評価額を最大で80%減額できる」制度のことです。

| 用途 | 利用区分 | 限度面積 | 減額割合 |

|---|---|---|---|

| 自宅 | 居住用 | 330㎡ | 80% |

| 事務所 | 特定事業用 | 400㎡ | 80% |

| 第三者への貸付 | 貸付事業用 | 200㎡ | 50% |

借地上の居住用建物が100㎡で借地権評価額が2,000万円だった場合は相続税の対象となる金額を400万円にまで減額できるので、相続税対策に有効な制度といえます。

ただし、小規模宅地等の特例には利用可能な限度面積が定められているため、複数の不動産を相続した場合は土地単価の高い物件を優先するとよいでしょう。

参照元:国税庁:「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

登録免許税

借地権を相続した際も、生前贈与を受けたときと同様に建物の名義を相続人に変更する必要があります。

その際に発生する登録免許税は以下のとおりです。

なお、相続登記の手続きを司法書士に依頼する場合は、別途5~10万円の報酬が必要です。

のちのトラブルを避けるためにも相続時は共有状態にしない

相続の発生後、複数の法定相続人で借地を共有するケースもあるでしょう。

しかし共有状態にすると、以下のようなトラブルが起こることがあるため、注意が必要です。

- 売却や建て替え時など建物の活用方法を巡ってもめる

- 相続人のひとりが地代や固定資産税の支払いを拒否する

- ほかの相続人から共有物分割請求を起こされる

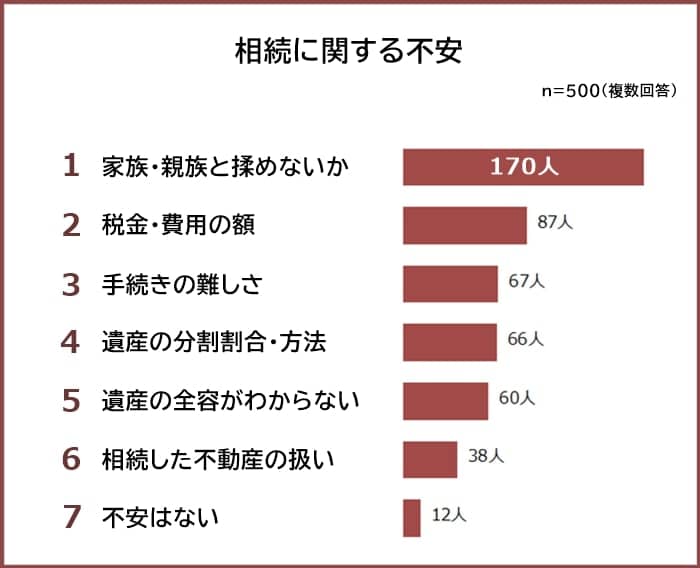

実際弊社がおこなったアンケート調査でも、相続時に「家族や親族と揉めないか不安に感じている」方がもっとも多い結果となっています。

のちのトラブルを未然に防ぐためにも、借地を相続する際は共有ではなく単独名義にすることをおすすめします。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

親が借地している底地を子が購入し、かつ親が子に地代を支払わない場合、親の借地権が子へ贈与されたと見なされて子に贈与税が課せられます。

この場合、借地権者である父と地主である子の連名で「借地権者の地位に変更がない旨の申出書」を税務署に提出すれば贈与税は納めずに済みますが、相続発生時に相続税を納める必要がある点には注意が必要です。

贈与税と相続税を比較すると、相続税のほうが基礎控除額は高く、税率も低く抑えられています。

相続時には小規模宅地等の特例も適用できるので、トータルで見ると生前贈与ではなく相続したほうが負担を抑えられるケースが多いでしょう。

ただし相続税は借地権のみならず、相続財産すべてに対して課税されます。

生前贈与と相続のどちらを選んだほうがよいのかは相続財産の内容や法定相続人数などによっても異なるため、税理士などの専門家にアドバイスを仰いだうえで判断することをおすすめします。

もし、借地権の売却を検討している方は、専門の不動産買取業者へ相談してみてください。

専門の買取業者は税理士などの専門家と連携があるため、借地権の売却・税務上のアドバイスがセットで行えるためです。

当サイトを運営する弊社AlbaLink(アルバリンク)は、借地権・底地に強い専門の買取業者です。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

税理士など各種専門家と連携のある弊社であれば、税務処理にご不安がある方に対しても、アドバイスやサポートが可能です。

借地権・底地をはじめとした全国の訳あり不動産を買い取っており、口コミでも多くの高評価をいただいております。

無料査定・無料相談のみのお問い合わせも大歓迎ですので、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら