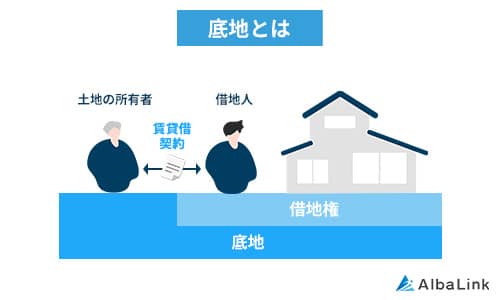

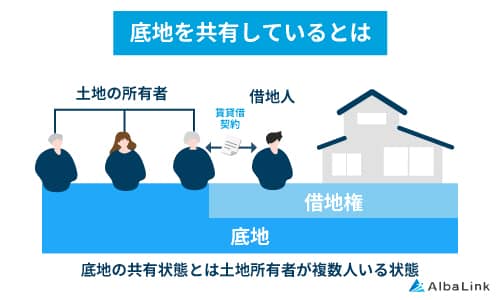

底地とは

底地とは、借地権(土地を借りる権利)が設定された土地を指します。

土地そのものは地主の所有物にあたりますが、実際に土地上に建物を建てて利用できるのは、地主から底地を借りている借地人のみです。

地主自身は底地を利用できませんが、その代わり借地人から地代や更新料、承諾料などを受け取ることができます。

底地と借地権の違いについて詳しく知りたい方は、以下の記事をご参照ください。

底地の相続で起こり得るトラブル3選

底地の相続対策をお伝えする前に、そもそも底地の相続にはどのようなトラブルが起きやすいのかをお伝えします。

底地の相続で起こり得るトラブルは以下の3つです。

- 権利関係の複雑な底地は一般の土地よりも売れにくい

- 底地が共有名義の場合、共有者同士で揉める

- 借地人との関係が悪化する

この章をお読みいただくことでこの記事の「のちのトラブルを防ぐために地主が生前にできる底地の相続対策」の内容も理解しやすくなるはずです。

1つずつ解説しますので、ご確認ください。

なお、底地に関するトラブルに関しては「底地のトラブル事例9選!3つの解決方法を不動産のプロが解説」の記事でも解説していますので、参考にしてください。

権利関係の複雑な底地は一般の土地よりも売れにくい

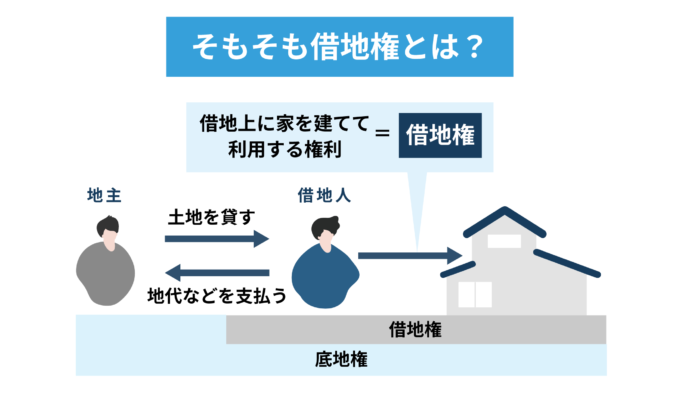

そもそも底地とは借地権が設定されている土地のことであり、土地を活用できるのは借地権者に限定されています。

すなわち、たとえ第三者が底地を購入したとしても自由に家を建てることはできません。

また、借地権者に立ち退いてもらうことも原則不可能です。

平成4(1992)年に施行された改正借地借家法では定期借地権制度が設けられ、この場合は契約期間満了後に土地を所有者に返還するよう定められていますが、それ以前に契約が結ばれた借地権には旧借家法が適用され、正当な事由がない限りは期限が来ても契約が自動更新されます。

参照元:借地借家法 e-GOV法令検索

このように権利関係が複雑な底地は市場に出してもなかなか買い手はつかず、一般の不動産よりも売れにくいのが実情です。

ただ、専門の買取業者に依頼すれば、市場で買い手がつかない底地でも売却できます。

専門の買取業者は底地を活用して利益を生み出すノウハウを持っているためです。

弊社Albalinkでも底地をなるべく高値で買い取らせていただきますので、底地を売却できずにお困りの場合は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

なお、底地の売却方法についてはこの記事の「底地の相続対策でおすすめな売却方法6選」で詳しく解説しています。

また、「底地を99%売却できる方法を解説!より高く売るためのポイントも伝授します」の記事も合わせてご確認ください。

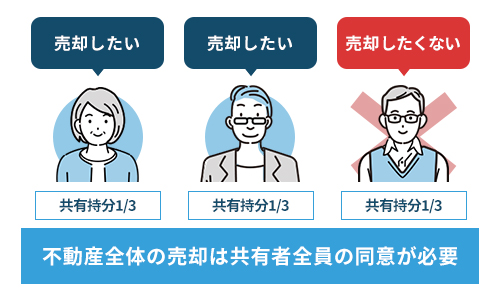

底地が共有名義の場合、共有者同士で揉める

現在は底地を単独で所有していたとしても、相続によって複数人の共有名義となることもあるでしょう。

共有名義の場合、家賃収入や更新料、承諾料などの取り分を巡り、共有者間で揉め事が起こる恐れがあります。

また共有名義の底地は、原則共有者全員の同意を得ない限り売却できません。

共有名義の底地は、1人でも反対すると処分することができないため、トラブルが起きやすいといえます。

ただ、専門の買取業者であれば、共有者同士で揉めている底地でも買い取ることができます。

なぜなら、専門の買取業者は弁護士と提携していることが多く、トラブルを解決したうえで底地を活用できるためです。

ですから、もし共有名義によるトラブルに巻き込まれてしまった場合は、専門の買取業者にあなたの持分を売却しましょう。

そうすれば、不動産に関するトラブルからも解放されます。

弊社Albalinkも共有名義の利権に強い弁護士と提携していますので、底地の共有状態から抜け出したい方は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、他の共有者には知られませんので、ご安心ください)

なお、底地の共有名義を解消する方法については「底地の共有状態は早期解消がおすすめ!解消方法や高く売るコツをご紹介」の記事で詳しく解説していますので、ご確認ください。

借地人との関係が悪化する

地主と借地人間でさまざまなトラブルが起こる可能性がある点も底地を所有するデメリットの1つです。

たとえば借地人が地代を滞納するケースが挙げられます。

この場合、地主は借地人に対して入金を督促することになりますが、借地人がただちに対応してくれるとは限りません。

地代の滞納が発生すると、その度に借地人に対して督促を行わなければならず、余計な手間や時間がかかり、心労も溜まる一方でしょう。

半年以上滞納が続くような悪質なケースの場合、借地契約を解除するためには借地人に対して裁判を提起する必要があるため、2か月程度の滞納があったときには法律の専門家への相談も検討するべきです。

また、周辺の地価と比較して地代が低いなど正当な理由があるときは借地人に値上げを交渉できますが、借地人側からすれば値上げは何としてでも避けたいところでしょう。

地代の値上げは原則両者の合意がなければ成立しないため、地代の値上げを巡ってトラブルが起こることもあります。

値上げ交渉の一環として、更新料(契約更新の際に支払う料金)の支払いを巡るトラブルもよく起こります。

契約更新時に発生する更新料は地主にとっての大切な収入源の1つであり、一般的には以下の計算式で算出します。

更新料=更地価格×借地権割合×5%(10%の場合もあり)

たとえば更地価格が2,000万円で借地権割合が70%の底地の場合は、

2,000万円×70%×5%=70万円

更新料は比較的高額になるため、借地人のなかにはなるべく支払いたくないと考える方もいるでしょう。

そもそも更新料の支払いについては法律で定められているわけではなく、あくまでも地主と借地人の合意のうえで成立する費用です。

契約書に記載されていない場合、借地人は更新料を支払う義務を負いません。

相続を機に更新料の支払いを拒否されるケースも十分に考えられるため、注意が必要です。

なお、借地権の更新料については「借地権の更新料の相場はどれくらい?計算方法や注意すべきポイントもわかりやすく解説」の記事で詳しく解説していますので、参考にしてください。

カンタン1分査定

底地は相続税が高額になることもある

ここまで底地を相続する際に起こり得るトラブルについてご紹介してきましたが、相続税が思った以上に高額となるケースがある点も押さえておく必要があります。

相続税は基本的には現金で納めなければならないため、場合によっては相続人が支払えない可能性が出てくる点には気をつけたほうがよいでしょう。

ここでは、底地相続時に発生する相続税について解説します。

底地をはじめとする、不動産の相続税については「不動産の相続税とは?概要や納付方法、共有持分の計算方法について解説!」の記事で詳しく解説していますので、参考にしてください。

底地は実勢価格よりも相続税評価額が高い

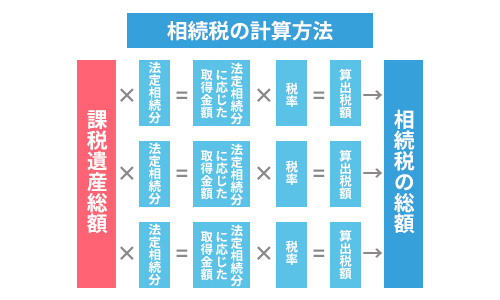

相続税は被相続人から受け継いだ財産にかかる税金のことで、被相続人の死亡を知った日の翌日から10か月以内に原則現金で一括納付しなければなりません。

相続税は、財産を相続したら必ずかかるわけではなく、相続した財産から葬式代などの必要経費を差し引いた額が基礎控除額(3,000万円+600万円×法定相続人数)を上回った分に対して課税されます。

ここで押さえておきたいのは、底地は実勢価格よりも相続税評価額が高い点です。

- 実勢価格

- 不動産が市場で実際に売買された価格

- 相続税評価額

- 一定の評価方法に従って計算した財産の評価額

底地は購入しても自由な活用が制限されることから、売却しても更地価格の10~15%ほどにしかなりません。

たとえば更地価格が2億円だったとすると、2,000~3,000万円ほどでしか売却できないということです。

なお、更地価格は路線価により求めます。

路線価とは路線(道路)に面する宅地の、1m²当たりの評価額のことです。

しかし相続税評価額は更地としての相続税評価額に底地割合(100%-借地権割合)を掛けたものとなるため、どうしても実勢価格と大きな差が出てしまうことになります。

借地権割合とは、土地の全体の価値に対する借地の価値の割合です。

借地権割合は国税庁が30~90%の間で定めています。

参照元:借地権の評価|国税庁

たとえば、以下条件で底地を相続した場合に課される相続税額を計算してみましょう。

- 更地価格:2億円

- 借地権割合:40%

- 法定相続人:3人(長男・長女・次男)

- 相続する預金額:500万円

- 相続する有価証券額:1,000万円

底地の相続税評価額=2億円×(100%-40%)=1億2,000万円

(※このケースでは底地の相続税評価額は実勢価格よりも9,000~1億円ほど高い)

法定相続人数が3人の場合の基礎控除額は4,800万円のため、相続財産の合計額と一人あたりの相続財産額は以下のとおりです。

相続財産の合計額:1億2,000万円+500万円+1,000万円-4,800万円=8,700万円

一人あたりの相続財産額:8,700万円÷3人=2,900万円

そのため上記のケースでは、被相続人の財産を相続する際に以下の相続税を納める必要があります。

相続税額=2,900万円×15%(税率)-50万円(控除額)=385万円

(法定相続分による取得金額が3,000万円以下であることから、税率は15%、控除額は50万円)

参照元:相続税の税率|国税庁

上記の事例では、被相続人の財産を相続した際に一人385万円、合計1,155万円を原則として現金一括で納付する必要があります。

ただしこれだと被相続人から相続する預金だけでは支払いきれないため、自分たちの預貯金から捻出するか、現金を用意できない場合には底地の売却が視野に入ってきます。

しかし、前述のように権利関係の複雑な底地を購入しようと考える一般個人の方はほぼいません。

それでも相続税は相続の開始があったことを知った日の翌日から10か月以内に納めなければならないので、底地をできる限り早く売却して納税資金を確保したいのなら、専門の買取業者に相談するとよいでしょう。

専門の買取業者なら、一般の買い手がつきにくい底地でもスピーディーに買い取ってくれるためです。

なお、弊社AlbaLink(アルバリンク)では、全国の底地を積極的に買い取っております。

あなたの底地を迅速に買い取らせていただきますので、底地を売却できないとお悩みの方はお気軽にお問い合わせください。

底地評価額の計算方法については詳しく知りたい方は、「底地の評価額と取引価格の計算方法を3分で簡単理解!」の記事をご覧ください。

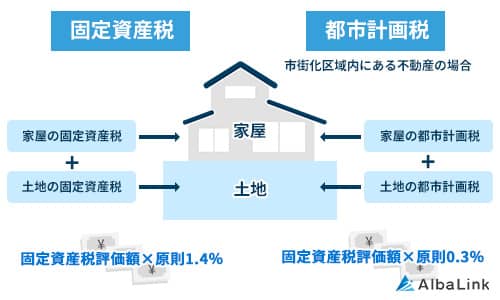

登録免許税や司法書士への報酬、固定資産税もかかる

底地相続時には名義変更のための登記を行う必要があり、登録免許税を納めなくてはなりません。

登録免許税は不動産登記に関してかかる税金で、以下の計算式で求められます。

登記手続きを司法書士に依頼して行う際は司法書士への報酬として別途5~7万円ほど必要です。

また、底地を所有することになれば毎年固定資産税が課され、底地の所在地が市街化区域であれば都市計画税もかかります。

都市計画税=固定資産税評価額×税率(0.3%)

底地を所有することで得られる地代収入は一般的には固定資産税と都市計画税の3~5倍程度といわれています。

しかし諸々の諸経費を合わせると金銭面の負担のほうが重くなる可能性がある点はしっかりと押さえておいたほうがよいでしょう。

地代の計算方法については「地代の計算方法を一瞬で理解できるように解説」の記事で確認できます。

物納は原則難しい

相続税を現金一括で支払うのが困難な場合、以下の要件を満たせば相続した財産を国へそのまま納める「物納」という方法が取れるケースもあります。

- 延納(相続税の分割払い)でも納付が困難

- 借地権者が不明、境界が明確ではないなど管理処分不適格財産に該当しない

- 一定の制限があり、自由な使用や処分がはばかられる物納劣後財産(他の財産より物納財産としての価値が劣っているもの)に該当する場合、ほかに物納に充てるべき適当な財産がない

参照元:相続税の物納|国税庁

しかし、底地の場合は原則物納が困難といわざるを得ません。

とくに「借地権者と法的トラブルを抱えている」「借地権者との契約書がない」「地代の滞納がある」「境界が確定されていない」などの場合です。

ほかに相続財産がある場合、底地ではなくそちらを優先的に物納しなければななりません。

のちのトラブルを防ぐために地主が生前にできる底地の相続対策

相続人が底地を相続してトラブルとなることを防ぐためにも、生前に何らかの対策をしておくことをおすすめします。

ここでは、生前にできる底地の相続対策について解説します。

底地の処分を前提とした相続対策

底地を生前に処分して借地人との関係を解消すれば、相続人が余計なトラブルに巻き込まれる心配はなくなるでしょう。

たとえば底地を専門に取り扱う買取業者に売却して現金化しておけば、相続の発生時に相続人の間で遺産を分割しやすくなります。

また、事前に遺言書を作成し、遺産を売却して相続人同士で分配する「換価分割」を指定しておけば公平に分けやすく、売却金額で相続税を納められるメリットもあります(この記事の「底地を換価分割し、相続人で売却益を分配する」を参照ください)。

なお、底地の売却方法についてはこの記事の「底地の相続対策でおすすめな売却方法6選」で詳しく解説しています。

底地の所有を前提とした相続対策6選

底地を所有し続ける場合の相続対策は、主に以下の6通りです。

- 生前に遺言書を作成し、底地を単独名義とする

- 底地を子に生前贈与する

- 地代を上げて収益性を高める

- 借地権を買い取って完全所有権とする

- 底地と借地の一部を等価交換して完全所有権とする

- 資産管理会社を設立して底地の名義を移す

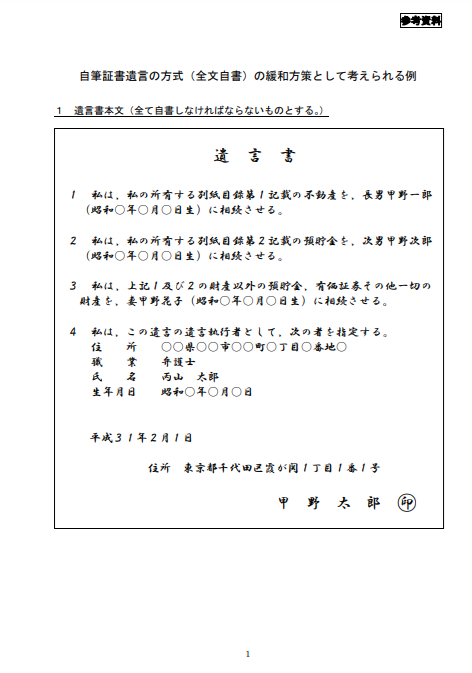

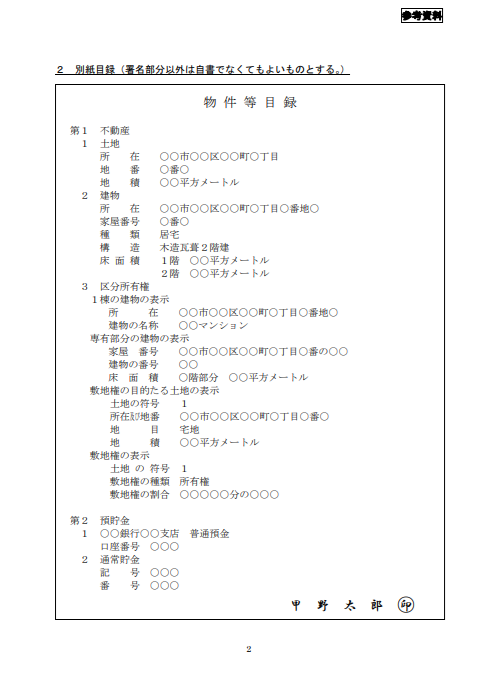

生前に遺言書を作成し、底地を単独名義とする

相続が発生して底地を複数人で共有することになった場合、地代収入や活用方法などを巡って人間関係が悪化し、トラブルへと発展してしまうことがあります。

さらに相続が起これば相続人が増え、より権利関係が複雑になってしまいます。

不用なトラブルを避けるためにも、生前に遺言書を作成し、相続人のうちの1人にのみ底地を相続させるようにするとよいでしょう。

【遺言書の見本】

引用元:法務省|自筆証書遺言に関するルールが変わります。

底地を子に生前贈与する

生前贈与の最大のメリットは、生前のうちに特定の相手に底地を譲れる点にあります。

こうすることで共有名義の底地にありがちなトラブルを事前に回避できるでしょう。

土地の所有を巡る相続争いも防げます。

ただし、相続税よりも贈与税のほうが税率が高い点には注意が必要です。

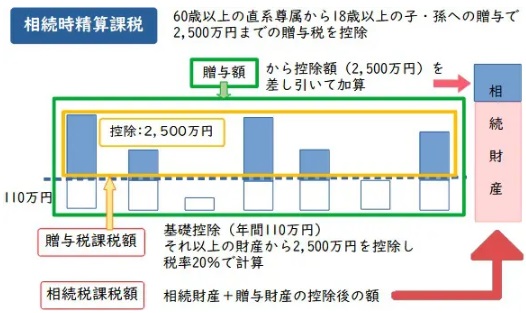

相続時精算課税制度を利用すれば、60歳以上の親や祖父母から18歳以上の子や孫に贈与した財産のうち2,500万円までが非課税となりますが、2,500万円を超える部分には20%の贈与税が課せられます。

相続の発生時には、贈与財産と相続財産を合わせた金額に対して相続税が課せられます。

そのほか、贈与税の年間110万円までの基礎控除枠が利用できなくなる、贈与された土地には最大で80%評価額減額される「小規模宅地等の特例」が使えなくなる点にも注意が必要でしょう。

たとえば相続税評価額が4,000万円、固定資産税評価額が3,500万円の底地の相続と生前贈与にかかる費用を比較すると、以下のようになります(※相続人は1名とし、他の財産は考えないものとします)。

| 相続時にかかる費用 | 生前贈与時にかかる費用 (相続時精算課税制度を利用) |

|

|---|---|---|

| 相続税 | 40万円(〈4,000万円-基礎控除3,600万円〉×10%) | 0円 |

| 贈与税 | 0円 | 200万円(〈3,500万円-控除2,500万円〉×20%) |

| 登録免許税 | 14万円(3,500万円×0.4%) | 70万円(3,500万円×2%) |

| 不動産取得税 | 0円 | 52万5,000円(3,500万円×1/2×3%) |

| 合計 | 54万円 | 375万円 |

財産状況や家族構成によって生前贈与が有効かどうかは異なるため、税理士などの専門家へ相談したうえで検討することをおすすめします。

参照元:相続税の税率|国税庁

参照元:相続時精算課税の選択|国税庁

なお、小規模宅地等の特例については「小規模宅地の特例で相続税を大幅減額!適用要件や計算例もわかりやすく解説」の記事で詳しく解説しています。

また生前贈与された不動産の売却方法については「生前贈与後に不動産をすぐに売却したほうがよい4つのケース!最適な売却方法も解説」の記事をご確認ください

地代を上げて収益性を高める

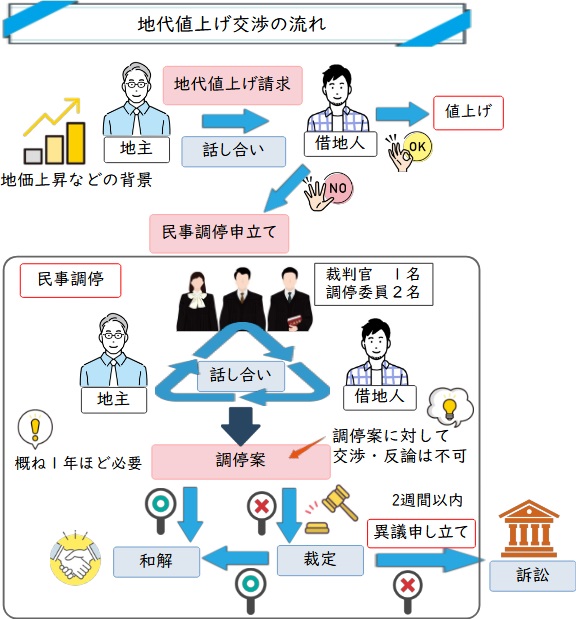

相続人の相続税の負担に備え、あらかじめ地代を上げておくのも有効な対策の1つです。

地代を値上げするには借地人の同意が不可欠です。

値上げ交渉をする際は、周辺の家賃相場など地代を上げるにふさわしいデータを示す必要があります。

借地人が地代の値上げを拒否した場合は、訴訟の場に移り地代増額請求訴訟をおこす事ができます。

(地代等増減請求権)

地代等の増額について当事者間に協議が調わないときは、その請求を受けた者は、増額を正当とする裁判が確定するまでは、相当と認める額の地代等を支払うことをもって足りる。ただし、その裁判が確定した場合において、既に支払った額に不足があるときは、その不足額に年一割の割合による支払期後の利息を付してこれを支払わなければならない。引用元:借地借家法第十一条第二項

なお、裁判により地代の増額が正当と認められた場合、値上げを主張した期間に遡って年10%の利息を付けた金額を請求できます。

借地権を買い取って完全所有権とする

底地単独では自由な土地活用はできませんが、借地権を買い取って完全所有権の土地にすれば制限が解消されます。

相続人も複雑な権利関係に煩わされることなく、土地を自由に利用できます。

また、買い取った土地に賃貸物件を建てて「貸家建付地」とすれば、自身で使用する場合と比較して相続税評価額を下げられるため、結果的に相続税を安く抑えることが可能です。

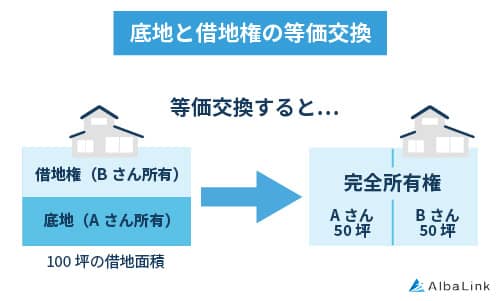

底地と借地権の一部を等価交換して完全所有権とする

等価交換とは、底地の一部と借地権の一部を交換する行為を指します。

所有する土地の面積は狭くなりますが、借地関係が解消されてそれぞれが完全所有権の土地を所有できる点に特徴があります。

不動産自体の価値が上がるだけではなく、土地の有効活用が可能になるため、相続の発生後に相続人が思わぬトラブルに巻き込まれる心配はなくなります。

底地と借地権を等価交換するメリットとデメリットは、以下の記事で詳しく解説しています。

資産管理会社を設立して底地の名義を移す

生前に相続人を役員とする資産管理会社を設立し、底地を相場で買い上げて名義を移す方法もあります。

こうすることで底地から得られる不動産収入を家族役員へ給与として支払えるため、実質、金融資産を相続人へ移すことが可能となり、将来発生する相続税を納める資金を準備できます。

底地の地代収入などは不動産所得として確定申告する必要がありますが、資産管理会社を通じて不動産収入を合法的に分散すれば所得税を抑えられる点もメリットです。

ただし底地を資産管理会社へ売却する際に相場よりも著しく安い金額だった場合、時価で譲渡したと見なされ、売主側の個人には譲渡所得税が課されます。

また、買主である法人側には個人から贈与されたと見なされて法人税が課されることがあります。

参照元:みなし譲渡の場合の時価|国税庁

底地の相続対策でおすすめな売却方法6選

底地の相続対策としておすすめなのが、底地を売却してしまうことです。

底地を売却すれば、相続によるトラブルが起きることもありません。

また、底地の相続税評価額は売却価格より高くなる傾向にあるため、売却したほうが相続税対策にもなります。

底地の売却方法は以下の6つです。

- 借地人に売却する

- 借地権を買い取って完全所有権としてから売却

- 底地と借地の一部を等価交換して完全所有権としてから売却

- 借地人と協力して底地と借地権を同時売却する

- 底地の専門買取業者に売却する

- 底地を換価分割し、相続人で売却益を分配する

それぞれ解説します。

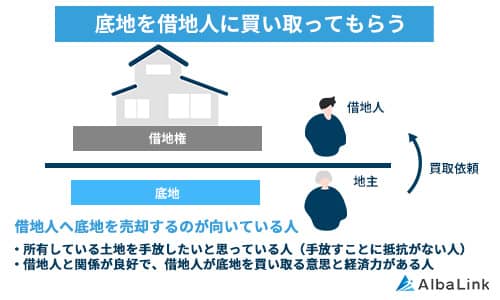

借地人に売却する

底地を少しでも高く売りたい場合は、まず借地人に売却を相談するとよいでしょう。

借りた底地に家を建てて暮らしている借地人には、自由に建て替えや増改築ができません。

地主の承諾があれば建て替えや増改築ができますが、その際には更地価格の3~5%ほどの承諾料を地主へ支払わなければなりません。

しかし借地人が底地を買い取れば完全所有権の土地となるため、上記のような支払いはなくります。

借地人が建て替えや増改築を検討していれば、前向きに話を聞いてくれるでしょう。

ただし当然のことながら、借地人に買い取る意思がなければ契約は成立しません。

いきなり話を持ち掛けても関係が悪化してしまう恐れがあるため、契約更新時や建て替え・増改築を相談されたときなど適切なタイミングで売却を相談することをおすすめします。

借地権を買い取って完全所有権としてから売却

借地人に底地を買い取る意思や資金がない場合、借地人から借地権を買い取る方法もあります。

地主が借地権を購入すれば完全所有権の土地となるため、市場価格での売却が期待できます。

相続発生時に現金化しやすいメリットもあります。

ただし借地人に売却の意思があることが前提のため、やはり話を持ち掛けるタイミングが重要です。

また、借地権を買い取る購入資金も必要です。

底地と借地の一部を等価交換して完全所有権としてから売却

前述のように底地と借地の一部を等価交換すれば、完全所有権の土地とすることができます。

所有する土地の面積は狭くなりますが、それでも底地単体より高値で売れる点は大きなメリットでしょう。資金がかからない点もメリットの1つです。

等価交換するには相互の同意が必要ですが、借地人にとっても完全所有権の土地を手に入れられるメリットがあるため、比較的前向きに検討してくれます。

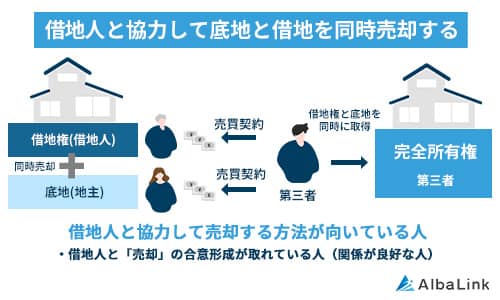

借地人と協力して底地と借地権を同時売却する

同時売却とは、底地と借地権をセットで販売することです。

第三者が底地を単独で購入しても土地の利用はできませんが、底地と借地権をまとめて売ることで買い手は完全所有権の土地を入手できるため、市場価格で売れる可能性は高くなるでしょう。

条件によっては早期売却も期待できます。

ただし同時売却には地主と借地人両者の同意が必須です。

売却した際の利益の案分割合についても事前に取り決めておかないとトラブルになる事があるので、売却前に決めておく必要があります。

また、借地人にも売却の意思がなければ成立しないため、借地契約の更新時など話を切り出す時機を見計らう必要もあります。

底地と借地権の同時売却については、「底地と借地権を同時売却する手順|3つのコツを抑えればより円滑に売却可能」記事で詳しく解説しているのでぜひご確認ください。

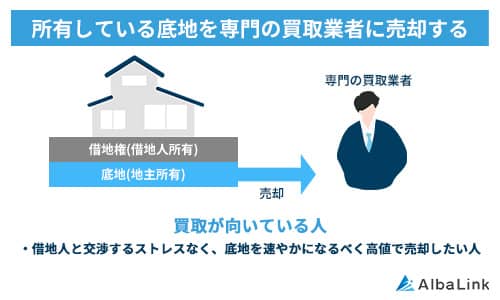

底地の専門買取業者に売却する

借地人が底地の買い取りや借地権の売却に乗り気ではなかった場合は、底地の単独売却を検討するとよいでしょう。

しかし底地は土地利用が制限されているため、一般の不動産会社では取り扱ってもらえないか、売れたとしても安価となるケースがほとんどです。

そこでおすすめなのが、底地を専門に取り扱う買取業者の利用です。

底地専門の買取業者は買い取った底地を活用するノウハウを有しているため、原則どのような底地でも比較的高値で買い取ってもらえます。

弊社Albalinkも底地買取後、借地人と話し合い、最終的に借地権も取得した上で土地と建物をセットで再販するといったノウハウを持っています。

弊社は相続や土地の利権に強い弁護士と提携しているため、借地人とトラブルになっている底地であっても買取可能です。

たとえば、弊社では以下のような借地を190万円で買い取った実績もあります。

| 築年数 | 54年 |

|---|---|

| 物件の所在地 | 東京都荒川区 |

| 借地の状況 | ・10坪ほどの土地に木造2階建の戸建が建っている ・建築基準法を満たしておらず再建築できない土地 |

| 借地売却に関する地主様の要望 | ・売却を承諾するための費用(譲渡承諾料)を更地価格の10%とする ・借地の更新料を更地価格の8%~10%とする ・宅建業者が買い取った場合、転売時に承諾料を支払うこととする など |

| 買取価格 | 190万円 |

| 買取時期 | 2023年8月 |

上記の「借地売却に関する地主様の要望」を見て頂けばわかるように、この借地は売却に関する地主様の要望が厳しく、依頼主様(借地人)は他社では買取を断られてしまったようです。

とくに転売時に承諾料がかかることは買取業者にとって直接的な負担となるため、買取を敬遠する業者が多いのも当然といえます。

このように、地主の要望が厳しく、再建築もできず、建物の築年数も古い借地であっても、弊社が190万円で買い取れる理由は以下の2つです。

- 土地の利権に強い弁護士と提携しており、利権問題を解決した上で運用・再販できるため

- 借地の再販先が豊富であり、買取に際して費用がかかっても(承諾料など)利益を生み出せるため

実際、弊社は底地・借地をはじめ、訳あり不動産の買取実績が600件以上(2023年1月〜10月時点)あり、これまで買取をおこなったお客様からも「買い取ってもらえてホッとした」「早く依頼すればよかった」といった好意的な評価を多数いただいております。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

底地・借地を手間や費用をかけることなく、なるべく高値で売却したい方は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたことが、借地人or地主 に知られることはありませんので、ご安心ください)。

なお、底地の買取相場について詳しく知りたい方は「底地の買取相場をカンタン解説!高く売るテクニックも売却相手別にご紹介」の記事をご覧ください。

底地を換価分割し、相続人で売却益を分配する

前述のように、換価分割は相続財産の売却で得た利益を相続人同士で分配する遺産分割方法です。

不動産とは異なり、金銭であれば相続人同士で公平に分けられるため、トラブルも起こりにくいでしょう。

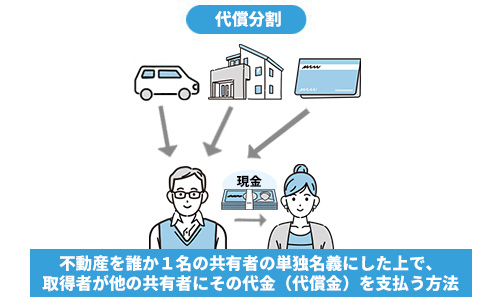

遺産の分割には不動産を相続した1人がほかの相続人に代償金を支払う「代償分割」という方法もありますが、この場合は不動産の相続人に相応の資金力がなければ実行できません。

その点、換価分割は相続人に資金力がなくても分割できる点にメリットがあるといえます。

換価分割によって得られる資金で相続税を納められる点もメリットでしょう。

一方、土地の相続税評価額は先述した小規模宅地等の特例が適用されれば最大80%減となるため、生前に底地を売却するよりも相続発生後に換価分割したほうが相続税を抑えられます。

ただし、換価分割をしても希望の価格で売却できるとは限りません。

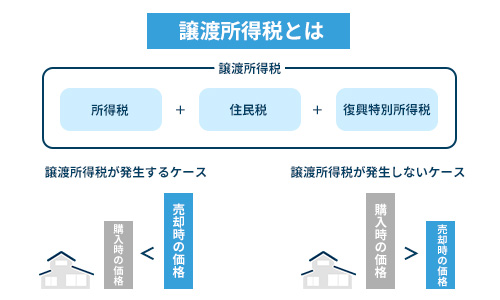

また、売却した際に得た利益に応じて譲渡所得税がかかる可能性がある点にも注意が必要です。

底地相続の手続きの流れ

底地の相続が発生した際の手続きの流れは以下の通りです。

- 相続人を確定(特定)する

- 相続するか相続放棄するかを選択する

- 遺産分割協議書を作成

- 相続登記を行う

- 相続税を申告する

- 借地人に相続があった旨を伝える。

それぞれについて見ていきましょう。

相続人を確定(特定)する

被相続人が亡くなったあと、まずは戸籍を調べて誰が相続人に該当するのかを調べる必要があります。

もし該当者が亡くなっていた場合は、代わって相続する代襲相続人を特定します。

代襲相続

被相続人が死亡した時に、本来相続人となるはずであった人が既に死亡しているなどの理由で、その代わりに相続人となった子などのこと。

なお、代襲相続人の相続割合については「代襲相続人の法定相続分はどうなる?相続割合の計算例まで詳しく解説」の記事で解説していますので、参考にしてください。

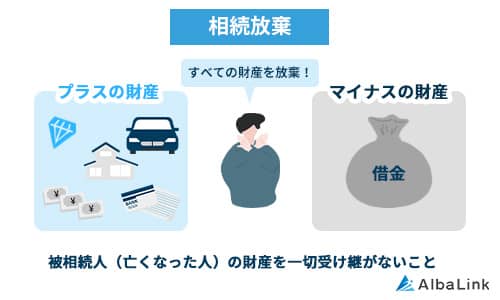

相続するか相続放棄するかを選択する

相続が発生した際、相続人は遺産を相続するか、相続放棄するかを選択できます。

相続放棄とはプラスの遺産も、マイナスの遺産も全ての遺産を相続する権利を放棄することです。

相続放棄すれば底地を相続せずに済みますが、現金などのプラスの遺産も相続できなくなるため、相続放棄の判断は慎重にしましょう。

また、相続放棄の手続きは自己に相続が発生したことを知った日から3か月以内にしなくてはなりません。

一方、相続する場合は「単純承認」と「限定承認」の2つの相続の方法を選べます。

単純承認はプラスの遺産もマイナスの遺産も全て相続する方法です。

一般的に遺産相続というとこの単純承認を指します。

限定承認はプラスの遺産の範囲内でマイナスの遺産を相続する方法です。

プラスの財産はあるが借金などのマイナスの遺産がどのくらあるのかが分からない場合に有効な方法です。

相続が発生し、自身が相続人となった場合は、まず相続するかどうかを判断しましょう。

そのうえで相続するべきか判断に迷う場合には、相続に強い専門家に相談することも検討するべきでしょう。

なお、相続放棄のリスクについては「実家の相続放棄を決めるのはまだ早い!意外と知らない3つのリスク」の記事でも解説していますので、合わせてご確認ください。

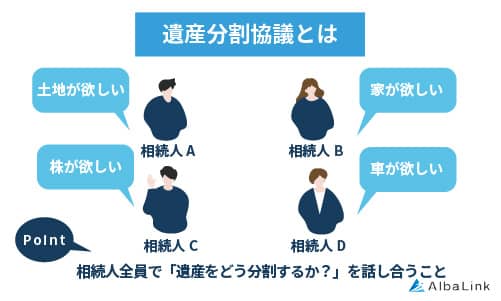

遺産分割協議書を作成

被相続人にはどのような財産があるのかを調べて財産目録を作成し、誰がどの不動産を相続するのかを相続人全員で話し合って決定します(遺産分割協議)。

必ずしも全員が集まって話し合う必要はなく、電話やメールなどでも可能です。

遺産の分配方法が決まったら遺産分割協議書を作成し、全員が合意した旨を示します。

相続登記を行う

底地を相続したあとは自身の名義へと登記を変更するため、遺産分割協議書や登記申請書などの書類を管轄の法務局へ提出します。

登記変更が完了するまでには1週間から10日ほどかかります。

相続税を申告する

被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に相続税を納付します。

納税は相続人自身が行わなければならない点に注意しましょう。

「小規模宅地等の特例」を利用すれば相続税評価額を最大で80%減額でき、相続税を抑えることが可能です。

ただし底地で特例を適用すると、ほかに相続した宅地で減額できる面積が減り、結果的に不利となる可能性があるため、注意が必要です。

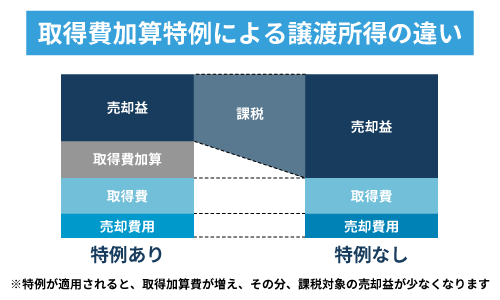

また、相続した底地を売却して利益が出た場合は譲渡所得税が課せられますが、相続開始日の翌日から3年10か月以内の売却であれば、納めた相続税の一部を取得費に加算でき、譲渡所得税の軽減が可能です。

これを取得費加算特例といいます。

加算可能な相続税額の求め方は以下の通りです。

一方、換価分割を行って相続人同士で現金を分割した場合の相続税の課税対象は相続財産の売却価格ではなく、評価額です。

評価額を相続人の法定相続分の割合に応じて分配した金額に対して、それぞれ課税されます。

取得費加算特例を適用した相続税額を一般の方が算出するのは困難なため、税理士などの専門家に相談することをお勧めします。

なお、取得費加算特例については「相続財産の売却後に使える取得費加算の特例!適用条件と計算例を解説」の記事で詳しく解説していますので、合わせてご確認ください。

借地人に相続があった旨を告げる

相続が発生したら、地代の支払い先は被相続人から相続人へと変わります。

被相続人の口座は死亡の確認に伴い凍結されるため、相続によって地主が変わった場合はすぐに借地人に伝えましょう。

まとめ

今回は底地の相続について、トラブルを回避するための対策や底地の売却方法について解説しました。

底地は相続すると、高額な相続税の支払いや借地人の地代滞納など様々なリスクやトラブルに見舞われる恐れがあります。

そのようなトラブルを未然に防ぐためには、生前に底地を売却するなどの相続対策を行いましょう。

ただし、底地は上記のようなリスクがあるため、通常の不動産業者に依頼して一般の個人に売却しようとしても売れにくいのが現実です。

そのため、底地を素早く確実に手放したいのであれば、底地買取に強い専門の不動産買取業者に売却することをお勧めします。

専門の買取業者であれば、底地であっても再販・運用し、利益を生み出すノウハウを持っているため問題なく買い取ってくれます。

弊社Albalinkも訳アリ物件専門の買取業者として底地の買取に力を入れています。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

「相続した底地を早く手放したい」「底地を相続したら借地人とトラブルになってしまった」といった方は、ぜひ一度弊社の無料買取査定をご利用ください。

これまで蓄積したノウハウをフルに活かし、できるだけ高値でスピーディーにあなたの底地を買い取らせていただきます(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

相談・査定はこちら

相談・査定はこちら