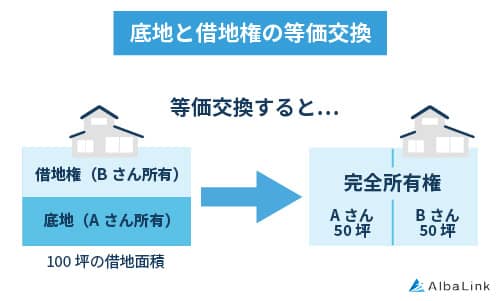

等価交換とは底地の一部と借地権の一部を交換すること

等価交換とは、底地の一部と借地権の一部を地主と借地人が相互に交換する方法を指します。

具体的には借地権の一部が借地人から地主に返還され、代わりに底地の一部を地主から借地人に譲渡する形です。

それでは底地と借地権を等価交換するにはどのようにすればよいのでしょうか。

まずは等価交換の流れについて見ていきましょう。

底地と借地権の等価交換の流れ

1.底地と借地権の評価額を調べる

底地の一部と借地権の一部を「等価」で交換するには、まず底地と借地権の価格を調べる必要があります。

底地と借地権の評価額の求め方は以下のとおりです。

底地の評価額=更地としての評価額×(100%-借地権割合)

借地権の評価額=更地としての評価額×借地権割合

借地権割合とはその土地の評価額のうち借地権の評価額が何割を占めているかを示す数値のことで、国税庁が30~90%(10%刻み)の間で定めています。

借地権割合は国税庁のホームページから検索可能です。

たとえば更地の評価額が5,000万円、借地権割合が70%の底地と借地権の評価額はそれぞれ以下のとおりです。

底地の評価額=5,000万円×(100%-70%)=1,500万円

借地権の評価額=5,000万円×70%=3,500万円

底地の評価額の計算方法は、以下の記事でも詳しく解説しています。

2.底地と借地権を交換する割合を決める

次に、底地と借地権の評価額を参考にし、価値が等しくなるように交換する土地面積を計算します。

たとえば借地権割合が70%の土地の底地と借地権の比率は3:7のため、土地が100坪の場合は30坪と70坪に分筆し、70坪分の底地を地主から借地権者に譲渡し、30坪分の借地権を借地人から地主へ返還する形となります。

つまり地主は30坪、借地人は70坪の完全所有権の土地を取得するということです。

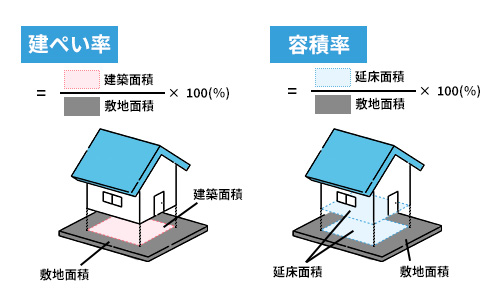

場合によっては既存の建物が建ぺい率や容積率をオーバーしてしまい、違法建築となってしまう恐れがある点に注意が必要です。

個人間で話を進めるとのちのトラブルにつながりかねないため、信頼のおける不動産会社を間に挟んだうえで実行することをおすすめします。

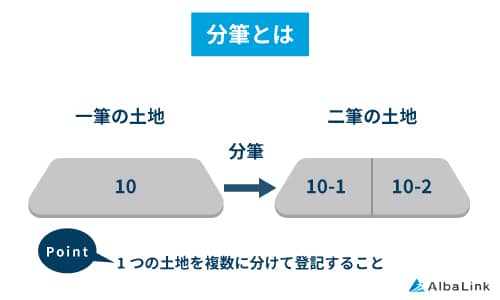

3.分筆登記をおこなう

底地と借地権を交換する割合を決めたら、それに応じて土地の分筆登記をおこないます。

登記簿上のひとつの土地を複数に分割して登記をすること。

分筆登記にあたっては、土地家屋調査士などに依頼して土地の境界を確定させる必要があります。

このときも不動産会社に任せておけば、トラブルが起こることなくスムーズに作業を進められるでしょう。

その後、土地を管轄する法務局で分筆登記を申請します。

その際に必要な書類は以下のとおりです。

- 申請書

- 筆界確認書(境界確認書・境界の同意書・境界の協定書)

- 地積測量図

- 現地の場所がわかる案内図

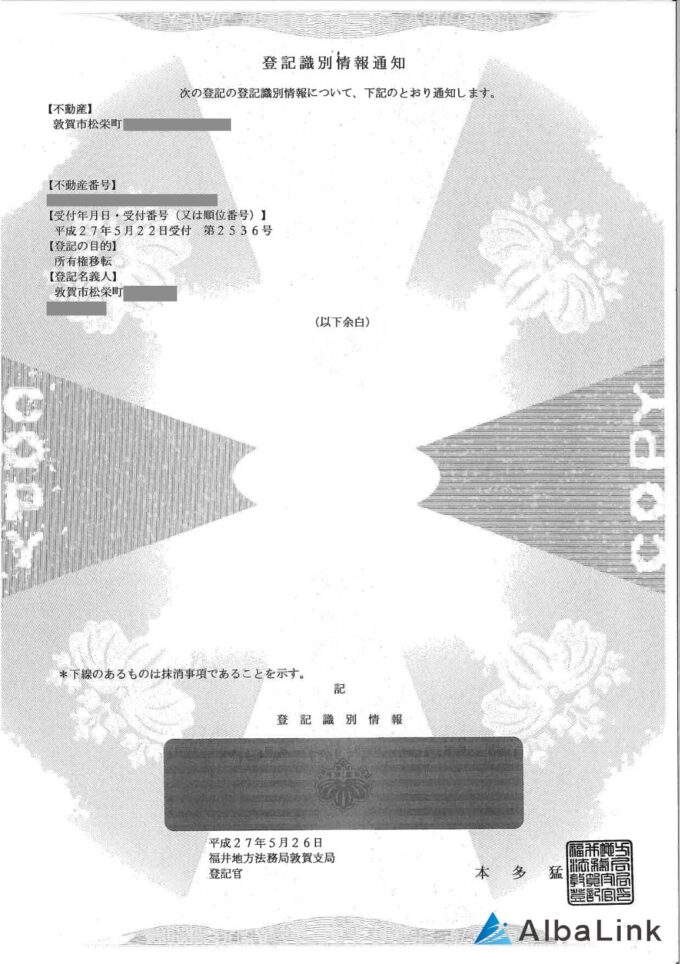

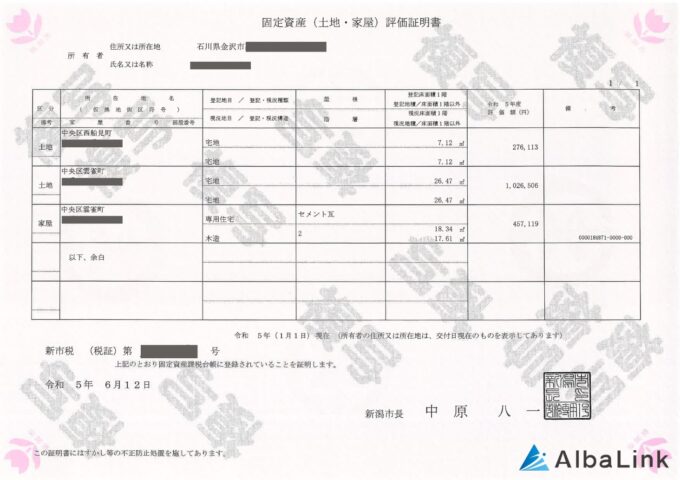

4.所有権移転登記をおこなう

土地は地主の名義となっていることから、分筆登記後は法務局で所有権移転登記をおこなって建物が位置する側の土地の名義を地主から借地人へと変更します。

所有権移転登記時に必要な書類は以下の表のとおりです。

| 必要書類 | |

|---|---|

| 地主 | ・登記済権利証または登記識別情報 ・印鑑証明書(3か月以内) ・固定資産評価証明書 ・本人確認書類 ・実印 |

| 借地人 | ・住民票 ・本人確認書類 ・実印 |

【登記識別情報の見本】

【固定資産評価証明書の見本】

「固定資産の交換の特例」により譲渡所得税はかからない

土地と土地、建物と建物といったように同じ種類の固定資産を交換する場合は譲渡とは見なされずに譲渡所得税が発生しません。

これを「固定資産の交換の特例」といいます。

ただし特例が適用されるには一定の要件を満たす必要があり、また確定申告が必要な点を押さえておきましょう。

「固定資産の交換の特例」が適用される要件

固定資産の交換の特例を受けるには、以下の要件を満たす必要があります。

- 交換により譲渡・取得する資産がいずれも固定資産であること

- 交換により譲渡・取得する資産が同じ種類の資産であること(借地権は土地の種類に含まれる)

- 交換により譲渡する資産は1年以上所有していたもの

- 交換により取得する資産は交換相手が1年以上所有していたもの、かつ交換のために取得したものではないこと

- 交換による取得した資産を譲渡資産の交換直前の用途と同じ用途で使用すること

- 交換によって譲渡した資産の時価と取得した資産の時価の差額が、いずれか高いほうの資産の時価の20%以内であること

底地と借地権はいずれも土地に関する権利のため、同種の資産であると扱われます。

ただし、相続で底地や借地権を受け継いだ直後など、等価交換をおこなう資産の所有期間が1年未満の場合は特例が適用されない点に注意が必要です。

参照元:国税庁「No.3502 土地建物の交換をしたときの特例」

「固定資産の交換の特例」が適用されるには確定申告が必要

固定資産の交換の特例の適用を受けるには、譲渡所得の内訳書と確定申告書を税務署に提出する必要があります。

確定申告は譲渡があった年の翌年2月中旬から3月上旬までの間におこなわなければならないため、忘れないように気をつけましょう。

交換する不動産の価額が等価ではなく交換差金が発生する場合は譲渡所得税がかかる

底地と借地権を交換する割合はあくまでも地主と借地人との話し合いによって決定されるものであり、互いが納得すれば5:5の比率で交換することも可能です。

たとえば土地が100坪(評価額5,000万円)、借地権割合が70%の底地と借地権を等価交換すると地主は30坪、借地人は70坪の土地を取得することになりますが、これを50坪ずつ交換してもかまわないということです。

ただし、この場合は地主が譲渡する資産の価額以上の土地を取得することになるため、借地人に差額分を支払わなければなりません(交換差金)。

交換差金が生じた場合は受け取った側(このケースでは借地人)に譲渡所得税を納める義務が発生する点には注意が必要です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

底地と借地権を等価交換するメリットとデメリット

底地を借地人に貸すと地代収入や更新料などを得られますが、たとえ地主であっても自由な活用はできません。

一方、借地人側も地代や更新料、建て替え承諾料などを支払わなければならず、地主の承諾がなければ建て替えや増築もできない点はデメリットといえます。

しかし、底地と借地権を等価交換すればこれらの問題点を解消できます。

一方で新たなデメリットが生じてしまうため、等価交換の際はメリットとデメリットをしっかりと把握したうえで検討しましょう。

ここでは底地と借地権を等価交換するメリットとデメリットについて解説します。

メリット

権利関係が解消され、完全所有権の土地を取得できる

底地と借地権を等価交換する最大のメリットは、借地借家関係が解消されて地主と借地人がそれぞれ完全所有権の土地を取得できる点にあります。

これによって地主側は土地に自分が住む家を建てたり、市場価格で売却したりと自由に活用できるようになります。

借地人側も地代を地主に支払う必要がなくなります。

地主の許可を得ず、また承諾料を支払わなくても自由に建て替えや増改築ができるようになる点も大きなメリットでしょう。

借地権のときは借地上の建物にしか抵当権が設定できないことから金融機関の融資を受けにくいデメリットがありましたが、完全所有権の土地の場合は建物と土地に抵当権を設定できるため、融資先の選択肢も広がります。

不動産価値が向上し、売却金額が上がる

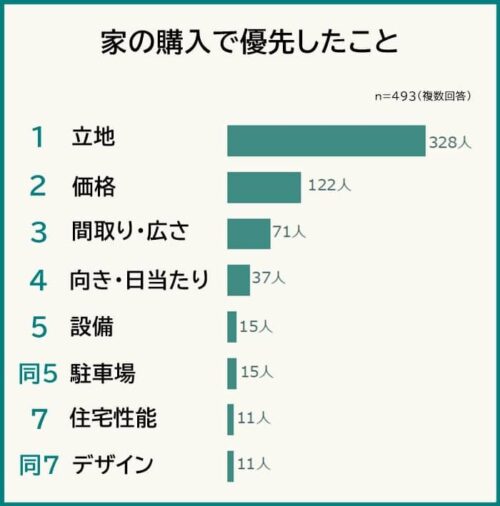

権利関係が複雑な底地は売りにくく、売れたとしても更地価格の10~15%ほどとなることがほとんどです。借地権の評価額も更地価格の30~90%ほどであり、そこまで高値での売却は期待できません。

しかし完全所有権の土地にすることで不動産価値が上がり、市場相場での売却が可能です。

また、立地条件にもよりますが、底地と借地権を単独で売りに出すときよりも早期売却が期待できるでしょう。

実際、弊社がおこなったアンケート調査によると、マイホームの購入時にもっとも重視される条件は「立地」であるためです。

デメリット

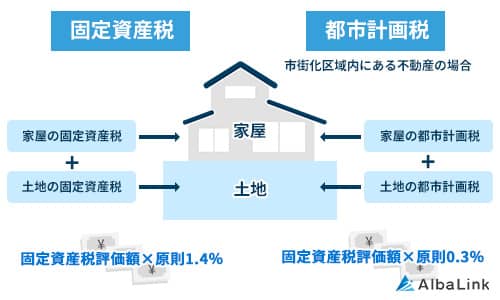

固定資産税や都市計画税が発生

固定資産税や都市計画税は毎年1月1日現在の土地・建物の所有者に対して課せられる税金です。

底地を借地人に貸している地主は土地の、底地に建物を建てている借地人は建物分の税金を納める必要があります。

しかし底地と借地権を等価交換することで借地人も完全所有権の土地を取得することになるため、新たに土地に対する固定資産税と都市計画税を納める義務が発生してしまう点はデメリットといえます。

地主側も取得した完全所有権の土地に建物を建てれば、建物分の固定資産税と都市計画税を新たに納めなければなりません。

固定資産税と都市計画税の税率については後述する「底地と借地を等価交換したときに発生する税金」で解説します。

所有する土地の面積が狭くなる

底地と借地の等価交換はひとつの土地を地主と借地人とで分け合う形となるため、必然と互いに所有する土地の面積が縮小されてしまう点もデメリットといえます。

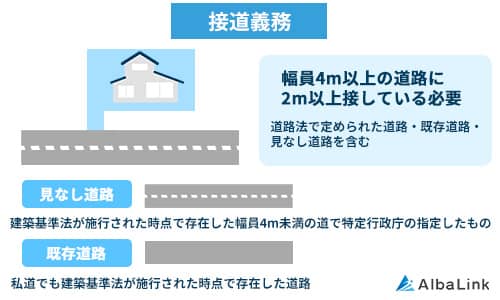

土地を分割した結果、既存の建物が建ぺい率や容積率を超えてしまう、幅員4m以上の建築基準法上の道路に2m以上接しない状態になってしまうなどの場合には底地と借地権を等価交換することは難しいといわざるを得ません。

底地や借地人の建物が乗っていない土地の面積が広く、かつ接道条件がよいなど等価交換ができる土地はある程度制限されてしまう点もデメリットのひとつといえるでしょう。

なお、土地上に建物を建てるための条件である接道義務については、以下の記事で詳しく解説しています。

等価交換に際して借地人の建物を壊さなければならないこともある

底地と借地権を交換するにあたり、借地人の建物が2つの土地にまたがってしまうような場合は建物を解体しなければなりません。

その際の解体費用は原則借地人が負担する必要がある点に注意しましょう。

ただし、解体費用の負担割合に関して地主と借地人間で合意がなされている場合はその限りではありません。

たとえば地主都合で底地と借地権の等価交換の話を持ち掛けた際には、解体費用に関しても負担しなければならないでしょう。

等価交換を実施するにあたっては、のちのトラブルを防ぐためにも、事前に諸条件についてのすり合わせをすることをおすすめします。

底地と借地権の取り扱いに精通した不動産業者を間に挟めば、スムーズに話を進められるでしょう。

解体費用の相場は以下の記事で解説しているので、併せて参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

底地と借地権を等価交換したときに発生する税金

底地と借地権を等価交換する際には以下の税金が発生します。

- 固定資産税

- 都市計画税

- 登録免許税

- 不動産取得税

- 印紙税

それぞれの税金の概要や税率について見ていきましょう。

固定資産税

固定資産税は毎年1月1日現在の不動産所有者に課せられる市町村税です。

底地と借地権を等価交換して完全所有権の土地を取得することになった場合に発生します。

税率は土地・建物ともに1.4%(標準税率)ですが、自治体によって多少の差異があります。

固定資産税評価額は不動産所有者に対して毎年送られてくる固定資産税課税明細書に記載されています。

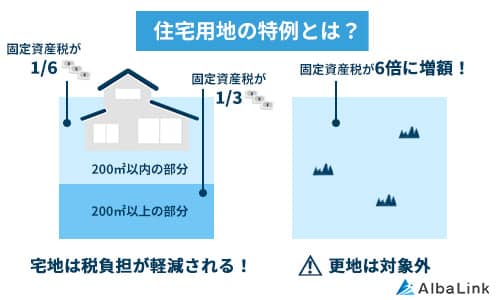

なお、居住用住宅の敷地として利用されている土地の場合は特例措置(住宅用地の特例)が適用され、敷地面積に応じて課税標準額が以下のように減額されます。

住宅1戸当たり200 m2を超える住宅用地:課税標準額×1/3

参照元:東京都主税局「固定資産税・都市計画税(土地・家屋)」

都市計画税

都市計画税は毎年1月1日現在の市街化区域内に存在する不動産所有者に課せられる市町村税(都税)で、税率は土地・建物ともに0.3%です。

固定資産税同様、住宅用地の場合は以下の特例措置が適用されます。

住宅1戸あたり200㎡を超える住宅用地:課税標準額×2/3

参照元:東京都主税局「固定資産税・都市計画税(土地・家屋)」

登録免許税

登録免許税は不動産の所有権を登記する際に国に納める税金のことです。

底地と借地権の等価交換に際しては借地人が新たに取得した土地の所有権移転登記をおこなう際に発生します。

土地の所有権移転登記にかかる登録免許税の税率は以下のとおりです。

不動産取得税

底地と借地権の等価交換によって借地人が土地を新たに取得した場合は不動産取得税が発生します。

不動産取得税の税率は以下のとおりです。

参照元:東京都主税局「不動産取得税」

印紙税

印紙税は契約書を作成する際に必要な税金のことで、購入した収入印紙を契約書に貼る形で納めます。

金額が等価であり、契約書に金額の記載が省略されている場合は200円です。

参照元:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

弊社Albalinkの底地・借地の買取事例

ここまで底地・借地の等価交換の方法などについてお伝えしてきました。

そこでこの章では、弊社Albalinkを例にとり、実際の底地・借地の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、地主と借地人がトラブルになっているなど、他社では断られるような底地・借地を多数買い取ってきました。

たとえば、弊社では以下のような借地を190万円で買い取った実績もあります。

| 築年数 | 54年 |

|---|---|

| 物件の所在地 | 東京都荒川区 |

| 借地の状況 | ・10坪ほどの土地に木造2階建の戸建が建っている ・建築基準法を満たしておらず再建築できない土地 |

| 借地売却に関する地主様の要望 | ・売却を承諾するための費用(譲渡承諾料)を更地価格の10%とする ・借地の更新料を更地価格の8%~10%とする ・宅建業者が買い取った場合、転売時に承諾料を支払うこととする など |

| 買取価格 | 190万円 |

| 買取時期 | 2023年8月 |

上記の「借地売却に関する地主様の要望」を見て頂けばわかるように、この借地は売却に関する地主様の要望が厳しく、依頼主様(借地人)は他社では買取を断られてしまったようです。

とくに転売時に承諾料がかかることは買取業者にとって直接的な負担となるため、買取を敬遠する業者が多いのも当然といえます。

このように、地主の要望が厳しく、再建築もできず、建物の築年数も古い借地であっても、弊社が190万円で買い取れる理由は以下の2つです。

- 土地の利権に強い弁護士と提携しており、利権問題を解決した上で運用・再販できるため

- 借地の再販先が豊富であり、買取に際して費用がかかっても(承諾料など)利益を生み出せるため

実際、弊社は底地・借地をはじめ、訳あり不動産の買取実績が600件以上(2023年1月〜10月時点)あり、これまで買取をおこなったお客様からも「買い取ってもらえてホッとした」「早く依頼すればよかった」といった好意的な評価を多数いただいております。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

底地・借地を手間や費用をかけることなく、なるべく高値で売却したい方は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたことが、借地人or地主 に知られることはありませんので、ご安心ください)。

まとめ

底地の一部と借地権の一部を等価交換すれば、権利関係が解消されて地主・借地人ともに完全所有権の土地を取得できます。

等価で交換すれば「固定資産の交換の特例」が適用されて譲渡所得税がかからない点もメリットといえるでしょう。

しかし等価交換をするにあたっては評価額にもとづいて底地と借地権を交換する割合を決めなければなりません。

土地の境界確定や分筆登記といった手続きをおこなう必要もあり、個人間で話を進めるとトラブルにつながりかねないため、注意が必要です。

底地と借地権の等価交換を進める際は、トラブルを未然に防ぐためにも、まずは底地と借地権の取り扱いに精通した不動産会社に相談することをおすすめします。

弊社AlbaLink(アルバリンク)は、底地や借地権など権利関係の複雑な不動産の取り扱いに長けた専門の買取業者です。

フジテレビの「newsイット!」をはじめ、数々のメディアにも訳あり物件専門の買取業者として紹介されています。

弁護士とも提携しているため、地主、あるいは借地人との間でトラブルが起こっている場合でも速やかに解決に導けます。

底地、借地権を売却してトラブルから解放されたいとお考えの方は、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら