借地権が設定された底地を所有するメリット・デメリット

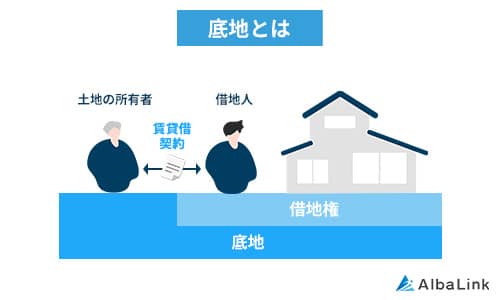

底地は借地権が設定された土地のことで、底地の所有者を地主、土地を借りている人を借地人と呼びます。

しかし、そもそも底地と借地権がどう違うのかについて、よく分からない方もいるのではないでしょうか。

そこでまずは、底地と借地権の違いや底地を所有するメリット・デメリットについて解説します。

底地と借地権の違い

底地の意味

所有している土地を第三者に貸した場合、その土地は底地として扱われます。

土地そのものの所有権(底地権)は地主にありますが、底地に建物などを建てられるのは借地人のみであり、地主は底地を利用できません。

借地権の意味

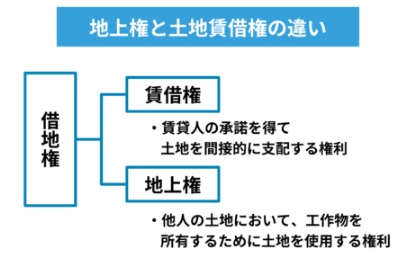

一方、借地権とは建物の所有を目的とする土地の賃借権、または地上権のことです。

借地人は地主に土地の利用料を支払うことで、底地に自分名義の建物を建てる権利を得られます。

ただし、借地権はあくまでも建物を所有する目的で土地を借りる権利のことなので、借りた土地を駐車場などとして利用するような場合は借地権ではなく、使用貸借と呼ばれます。

底地の種類

借地人が底地上に建物を建てられる権利である借地権は、借地借家法によって保護されています。

原則として借地借家法は借地人の保護を目的としているため、土地を貸している地主の権利が制限されている点に特徴があります。

底地に設定された借地権の種類によっては大きく権利の制約を受けることがあるため、注意が必要です。

借地権が設置された底地の種類は大きく以下の2つに分けられます。

- 普通借地権が設定された底地

- 定期借地権が設定された底地

それぞれについて解説します。

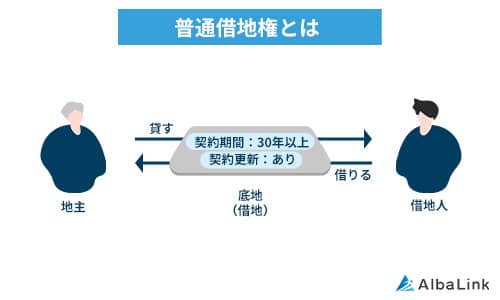

普通借地権が設定された底地

普通借地権とは、契約期間の更新が可能な借地権を指します。

契約期間は最低30年であり、地主側は正当事由がない限り契約更新を拒絶できません。

契約期間満了後も借地人が底地を利用し続けている場合は自動で契約更新されます。

更新期間は初回で20年、2回目以降は10年です。

地主が居住用の住宅を建てるために土地を利用する必要があり、かつ借地人に十分な立ち退き料を支払うようなケースでは地主側に契約を解除する正当事由があると裁判所に認められることもありますが、その場合、借地人は底地上の建物を時価で買い取るよう地主に請求できます。

底地に普通借地権が設定されている場合は、地主から契約を解除するのはきわめて難しいといえるでしょう。

参照元:e-Gov法令検索「借地借家法 第一節 借地権の存続期間等」

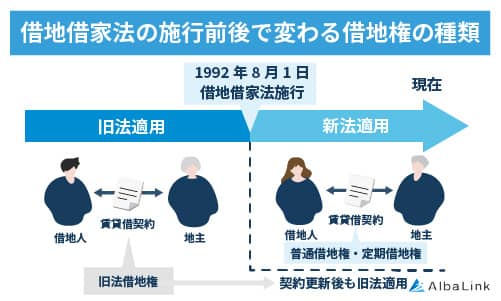

なお、借地借家法は平成4(1992)年8月1日に施行されたものであり、それ以前に契約された底地と借地権には借地法(旧法)が適用されます。

旧法では、契約期間が鉄骨造・鉄筋コンクリート造などの堅固建物で30年以上、木造などの非堅固建物で20年以上と建物の構造によって異なっている点に特徴がありますが、契約期間満了後も契約が自動更新される点に変わりはありません。

ただし更新期間は堅固建物で30年、非堅固建物で20年であり、旧法で借地契約を締結している場合は契約更新後も旧法が適用されます。

旧借地権と新借地権の違いは、以下の記事で詳しく解説しています。

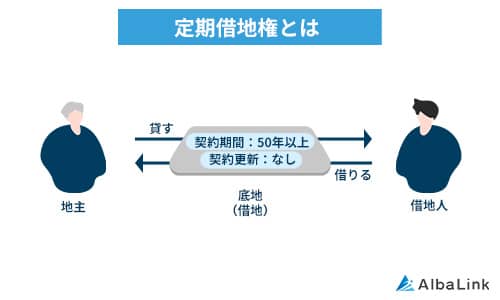

定期借地権が設定された底地

定期借地権は契約期間が定められた借地権のことです。

借地の契約期間は30年の長期におよぶものであり、基本的に地主は貸した土地を取り戻せないしくみとなっていたことから、平成4(1992)年に施行された借地借家法によって契約期間の満了後は土地が必ず返還されるという定期借地権制度が定められたのです。

定期借地権の契約期間は最低50年ですが、地主側にとっては契約期間の満了に伴い確実に土地が戻ってくるため、安心して借地人に土地を貸せるメリットがあります。

契約期間が終了したら、原則として借地人は建物を取り壊したうえで土地を地主に返さなければなりません。

なお、定期借地権の一種に「建物譲渡特約付借地権」と呼ばれるものがあります。

この借地権が底地に設定されていた場合は契約期間が30年過ぎた日に地主が借地人の建物を買い取る必要があり、これをもって借地権が消滅します。

また、事業用として10年以上50年未満の期間内で土地を貸し出す定期借地権を「事業用定期借地権」といいます。

その際の契約は公正証書によらなければならないと定められています。

公証人が公証役場で作成する契約書などのこと。

参照元:国土交通省「定期借地権の解説」

底地を所有するメリットとデメリット

「底地に建物を建てられるのは借地人のみ」「借地人に貸した底地は半永久的に返ってこない可能性がある」、このような底地を所有することになった場合にいったいどのようなメリットがあるのかが気になる方は多いでしょう。

そこで、ここでは底地を所有するメリットとデメリットについて解説します。

2つのメリット

底地を所有するメリットとして、おもに以下のものが挙げられます。

- 地代や更新料などを借地人から受け取れる

- 建物の維持・管理費がかからない

底地を所有すると、借地人から地代や更新料などを受け取れます。

それぞれの金額の相場は以下の表のとおりです。

| 項目 | 費用相場 |

|---|---|

| 地代 | 固定資産税と都市計画税の3~5倍程度 |

| 更新料 | 年間地代の10倍 |

| 建て替え・増改築時の承諾料 | 更地価格の3%程度 |

借地人は底地を利用するにあたって毎月地代を支払う必要があります。

また、契約更新の際には更新料、現在の住宅の建て替え・増改築時には承諾料という名目で別途費用を支払わなくてはなりません。

これらの費用を安定して得られる点が、底地を所有する最大のメリットといえるでしょう。

また、賃貸経営時にかかる建物の維持・管理費も不要です。

底地の具体的な活用方法

底地の活用方法として、まずマイホームの建築を考えている方に貸すことが挙げられます。

また、駐車場事業者に底地を貸してコインパーキングなどとして活用してもらう方法もあります。

底地を第三者に貸せば収益を得られますが、契約期間が長期にわたる点は押さえておかなければなりません。

契約期間中は自身で底地を使えなくなるので、活用に際しては注意が必要です。

3つのデメリット

底地を所有するデメリットは以下のとおりです。

- 底地を活用できない

- 収益性が低い

- 借地人を立ち退かせることは難しい

底地を活用できない

そもそも底地上に建物を建てられるのは借地人だけであり、地主は底地を活用できません。

たとえ第三者が底地を購入したとしても家を建てるなどの使い方はできないため、一般の土地よりも売却しにくい点もデメリットといえます。

収益性が低い

地代や更新料などの収入を得られる点はメリットですが、賃貸経営や駐車場経営などで得られる収入よりも低い点はデメリットといえます。

また、地代や更新料などを巡って借地人との間にトラブルが起こることがある点もデメリットでしょう。

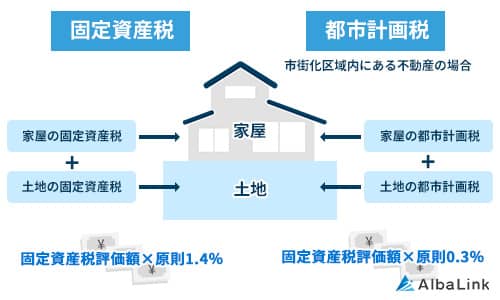

一方、底地を所有すると固定資産税と都市計画税を納め続けなければなりません。

固定資産税と都市計画税の納税額は以下の計算式で求められます。

都市計画税=固定資産税評価額×税率(0.3%)

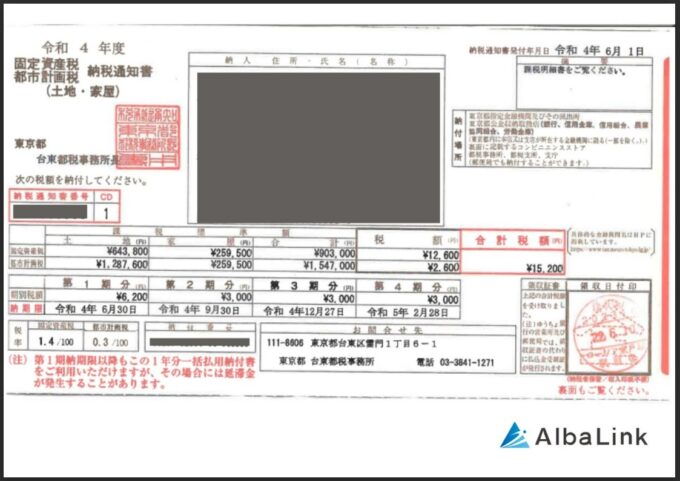

固定資産税評価額は毎年自治体から送付されてくる納税通知書に記載されています。

【納税通知書の見本】

たとえば固定資産税評価額が3,000万円の底地にかかる税金は以下のとおりです。

固定資産税=3,000万円×1.4%=42万円

都市計画税=3,000万円×0.3%=9万円

収益性が低い割にはそれなりの税金を納めなければならないため、底地を所有するうまみはそれほどないといえるでしょう。

参照元:東京都主税局「固定資産税・都市計画税(土地・家屋)」

借地人を立ち退かせることは難しい

前述のように、普通借地権が設定された底地の場合は半永久的に土地が返ってこない可能性があります。

地主側の事情で契約を解除し、借地人を立ち退かせるには正当な事由が必要です。

地主側の正当事由は、以下の4つのポイントから判断されます。

- 地主が土地の使用を必要とする事情がある

- 借地契約に関する従前の経過

- 土地の利用状況

- 地主が立ち退き条件として立ち退き料の支払いを申し出ている

このとき、借地人に立ち退き料を支払うことで正当事由が認められやすくなる可能性がありますが、絶対ではありません。

また、立ち退き料には相場はなく、地主と借地人両者の話し合いによって決定されるのが一般的です。

ただし、借地人側に地代の滞納などの契約違反行為がある場合は賃貸借契約を解除でき、立ち退き料を支払う必要もありません。

借地人に底地からの立ち退きを迫るために必要な正当事由や立ち退き料の相場については、以下の記事に詳しくまとめてあります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

売却相場の目安となる底地評価額の計算方法

これまで解説してきたように、底地を所有し続けてもメリットはあまりありません。

相続などで底地を所有することになった場合は、早急に売却して借地人との権利関係を解消することをおすすめします。

その際、底地はいったいいくらくらいで売却できるのかが気になる方も多いでしょう。

売却相場の目安となる底地の評価額は、国税庁が毎年7月に発表する相続税路線価(評価額)で示される借地権割合を基準として決定されます。

具体的には以下の計算式で算出します。

相続税路線価は相続税や贈与税を算出する際に用いられるもの、借地権割合は土地に対する借地権価額の割合を示したもので土地によって30~90%に設定されています。

いずれも国税庁のホームページで確認可能です。

たとえば更地価格が3,000万円、借地権割合が60%の土地における底地の評価額は以下のとおりです。

底地の評価額=3,000万円×(100%-60%)=1,200万円

ただし、底地は購入しても自由な土地活用が制限されるため、市場価格は評価額を大きく下回ることがほとんどです。

実際には更地価格の10~15%ほどで取引されるケースが多い傾向にあります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

相続税対策には底地の売却がおすすめ

もし底地を所有している地主が亡くなった場合、底地は相続財産のひとつに数えられるため、底地を受け継いだ子には当然相続税が課されます。

しかし、底地の相続税評価額は実勢価格よりも高くなることが多く、生前に売却したほうが相続税対策となることがほとんどです。

相続発生時のトラブルを防ぐためにも、底地を所有している場合は売却を選択肢のひとつに入れるとよいでしょう。

底地を相続すると相続税が高額にのぼる

相続税は底地だけに課せられるのではなく、すべての相続財産から銀行の借入金などの債務、葬式代などの経費、基礎控除額(3,000万円+600万円×法定相続人数)を差し引いた金額に対して以下の税率が課されます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参照元:国税庁「No.4126 相続財産から控除できる債務」

底地の相続税評価額は前述のように「更地の相続税評価額×(100%-借地権割合)」で求められますが、底地の相続税評価額は実勢価格よりも高くなる点に注意が必要です。

たとえば更地価格が3,000万円、借地権割合が60%の底地の評価額は1,200万円ですが、実際には300万円ほどでしか売却できないケースがほとんどです。

底地を所有していることで相続税が増えてしまう恐れがあり、また相続発生時に底地を売却したとしても納税資金を確保しづらいデメリットがあるため、この場合は生前に底地を売却するなどの相続対策を取ることをおすすめします。

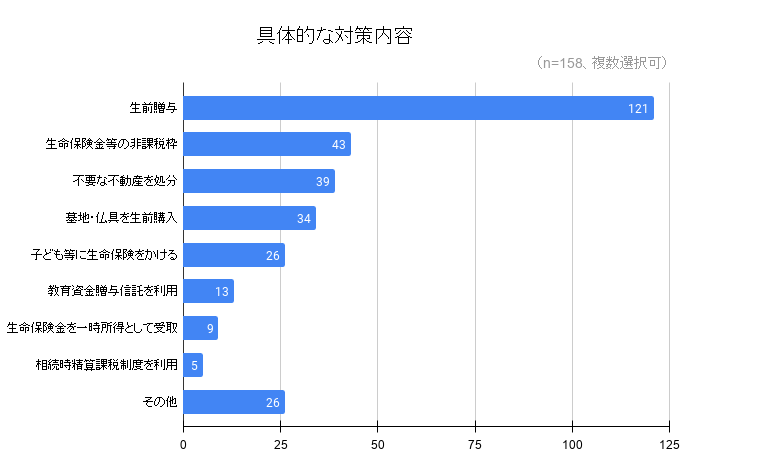

弊社がおこなったアンケート調査でも、相続対策として生前のうちに不動産を売却をしたと回答した方の割合が多い結果となりました。

引用元:訳あり物件買取プロ|534人にアンケート調査!相続対策をしているのは「約3割」。していない人の意外な理由とリスクとは?

底地の売却方法

底地は以下の表の方法で売却が可能です。

| ケース | 売却方法 | メリット |

|---|---|---|

| 単独で売却 | 借地人に売却 | 更地価格の50%ほどでの売却が可能(限定価格) |

| 投資家に売却 | 地代などの利回りが安定してれば早期売却も可能 | |

| 買取業者に売却 | スピーディーな現金化が可能 | |

| 借地人と協力 | 底地と借地を同時売却 | 市場価格で売却が可能 |

| 底地と借地の一部を等価交換してから売却 | 所有面積は小さくなるものの完全所有権の土地を取得できるため、市場価格での売却が可能 |

ただし、購入しても自由な土地活用が制限される底地は一般の土地と比べると第三者には売れにくい傾向にあります。

一般の不動産会社でも取り扱わないことがほとんどです。

しかし、底地のノウハウに長けた買取業者であれば底地の即現金化が可能です。

底地を早く売りたい場合は底地の専門業者に買取を依頼することをおすすめします。

とくにおすすめの買取業者については以下の記事でまとめてあります。

弊社Albalinkは訳アリ物件専門の買取業者として、地主と借地人がトラブルになっているなど、他社では断られるような底地・借地を多数買い取ってきました。

弊社が権利関係の複雑な底地を買い取れる理由は以下の2つです。

- 土地の利権に強い弁護士と提携しており、利権問題を解決した上で運用・再販できるため

- 底地の再販先が豊富であり、買取に際して費用がかかっても(承諾料など)利益を生み出せるため

実際、弊社は底地・借地をはじめ、訳あり不動産の買取実績が600件以上(2023年1月〜10月時点)あり、これまで買取をおこなったお客様からも「買い取ってもらえてホッとした」「早く依頼すればよかった」といった好意的な評価を多数いただいております。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

底地を手間や費用をかけることなく、なるべく高値で売却したい方は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたことが、借地人に知られることはありませんので、ご安心ください)。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

底地売却時にかかる税金

底地を売却する際にかかる税金は、おもに以下の2種類です。

- 譲渡所得税

- 印紙税

それぞれの税金について見ていきましょう。

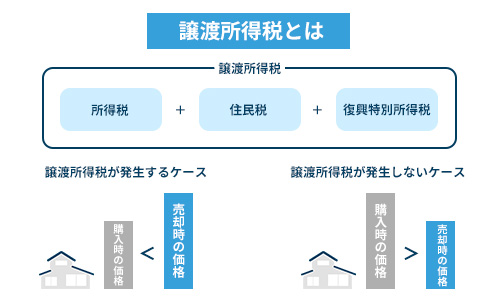

譲渡所得税

譲渡所得税は底地を売却して譲渡益(利益)が発生した場合に課せられる税金です。

底地の所有期間によって税率が異なります。

| 所有期間 | 所得税率 | 復興特別所得税率 | 住民税率 | 合計 |

|---|---|---|---|---|

| 5年以内 | 30% | 0.63% | 9% | 39.63% |

| 5年超 | 15% | 0.315% | 5% | 20.315% |

参照元:国税庁「No.1440 譲渡所得(土地や建物を譲渡したとき)」

印紙税

印紙税は売買契約書に課せられる税金のことで、契約書に収入印紙を貼る形で納めます。

原則として契約書を作成した側が負担しますが、契約書を2通作成して双方がそれぞれ保管する場合はお互いに1通分ずつの印紙代を負担する形が一般的です。

印紙税は契約金額によって以下のように税額が異なります。

| 契約書記載の契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1,000円 |

| 100万円を超え500万円以下 | 2,000円 |

| 500万円を超え1,000万円以下 | 1万円 |

| 1,000万円を超え5,000万円以下 | 2万円 |

| 5,000万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

参照元:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

まとめ

底地を所有すると地代や更新料などの収入を得られますが、賃貸経営や駐車場経営などと比べると収益性は低いといわざるを得ません。

また、底地を所有していても自由に活用はできず、固定資産税や都市計画税を納め続けなければならないデメリットもあります。

相続発生時の相続税が高額にのぼる可能性がある点も大きなデメリットでしょう。

契約途中に借地人を立ち退かせることは原則難しく、借地人との間に地代などを巡るトラブルが発生することも十分にあり得るため、底地を所有することになった場合は早期に売却することをおすすめします。

権利関係の複雑な底地は一般の第三者に売却するのは困難ですが、底地専門の買取業者であればスピーディーな売却が可能です。

どの業者に任せればよいのかが分からない方は、底地の買い取り実績が豊富な弊社にお任せください。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

弊社なら底地のスピーディーな買取が可能なため、底地をいますぐ売却したい方はお気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら