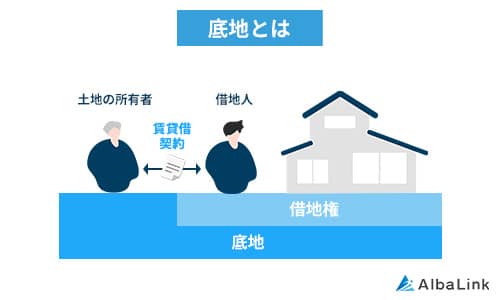

そもそも底地とは

「貸地(かしち)」「貸宅地」ともいわれています。

地主は借地人が、居住用の建物を建てることを許可する代わりに、貸した土地の地代(賃料)・契約更新料・建物を建て替える際の建替承諾料などをもらいます。

この権利のことを「底地権(そこちけん)」といい、底地権を持っている底地の所有者(地主)を「底地権者(そこちけんじゃ)」ともいいます。

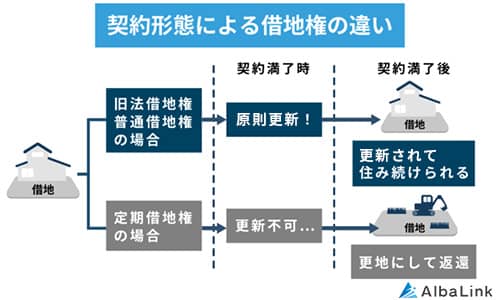

「底地」と「借地」の違い

「借地」とは、読んで字のごとく、人から借りている土地のことです。

底地よりも一般的に認知度のある不動産用語でしょう。

「底地」も「借地」も、土地の貸し借りに関する言葉ですが、一つの同じ土地に対して、土地を貸している地主側からすると「底地」という呼び方になり、土地を借りている借地人側からは、「借地」と呼ばれます。

つまり、「貸す側」と「借りる側」で呼び方が異なるということです。

「底地権」と同様に、借地にも「借地権」があります。

「借地権」は、土地を借りた人(借地人)が建物を建てて所有するなど、「土地を利用できる権利」のことで、借地人は「借地権者」とも呼ばれます。

なお、底地と借地については以下の記事でも詳しく解説しています。

底地買取りでローンを組むのが難しい理由

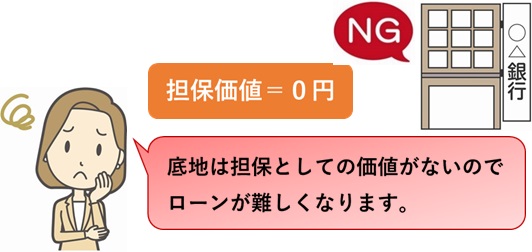

住宅ローンを利用して土地や家などの不動産を購入する場合、金融機関は担保となる物件の価値を算定します。

市場で売却して売れるであろう価格、いわゆる「担保価値」です。

この担保価値を判断材料として、金融機関は貸し付ける金額を決めていきます。

しかし底地は、金融機関では担保としての価値が認められていません。

そのため、底地の価値は実質0円の扱いになり、ローンを組むことが難しいのです。

そのため、底地の価値は実質0円の扱いになり、ローンを組むことが難しいのです。

底地には借地人所有の建物があり、借地人が居住をしている状態にあるため、底地の所有者である地主でも、自分の都合で借地人を追い出すことはできません。

借地人は「借地権」によって守られているからです。

底地は、たとえ所有者でも自由に土地を使えないデメリットにより市場性が下がるため、金融機関では担保価値が無いとみなされるのです。

借地人に底地からの立ち退きを求めるのが難しい理由は、以下の記事でも詳しく解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

借地人が底地を買い取る場合、住宅ローンを組むことができる

底地は担保価値が無いため、ローンで購入することは難しいと先述しましたが、買い取る相手が第三者ではなく借地人の場合は、通常の「住宅ローン」を利用して底地を購入することが可能になります。

底地に建物を所有している借地人であれば、金融機関は土地の所有権を担保にするだけではなく、借地権(建物)も担保にすることができます。

そのため担保価値が高くなり、住宅ローンの審査に通りやすくなるのです。

注意が必要なのは、金融機関によって住宅ローンの融資条件や、資金の使途にも違いがあるため、すべての金融機関で底地購入の融資が可能なわけではありません。

底地の買取りを検討する際には、金融機関に詳細を確認しておくことが必要です。

参考として、ホームページ上で融資使途に「底地の買い取り資金」をうたっている金融機関を一部ご紹介します。

・みずほ銀行(ネット住宅ローン)

本人居住用の土地や、住宅の購入資金と同様に扱われていて、通常のネット住宅ローンが利用できます。

・三井住友信託銀行(リレープランフレックス)

住宅ローン商品の中の一つで、金利は通常の住宅ローンより高めです。

・神奈川県JAバンク(無担保住宅ローン)

借入れ上限は1000万円、借入期間は最長20年と条件は狭まりますが、底地の購入には問題はない範囲でしょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

借地人が底地を買い取るメリット

借地人が底地に建てた家に「生涯住み続けたい」という場合、底地を買い取り、土地の所有権を持つことで安心して永住ができます。

借地人が底地を買取ると、契約更新の手間がなくなる・更新料が不要になる・建物を建て替える場合にも地主の承諾を得る必要がない・建替承諾料の支払いも不要、など多くのメリットがあります。

また、借地人が底地を買取るときは、一般に流通している更地(土地)価格の50%程度が相場になります。

借地人は既に、底地に建物を所有して借地権を持っていますが、この借地権は更地価格の6割程度に相当するため、新規に土地を探して購入するよりも、底地を買い取る方が大幅に安い価格で購入ができ、大きなメリットになります。

所有者である地主にとっても、第三者に売却するより借地人に買取ってもらう方がメリットがあるのです。

第三者は底地の買い取りにローンを使うことが難しく、購入不可能な結果に終わることも考えられます。

しかし借地人なら、住宅ローンを利用して円滑に買い取りができます。

さらに、売却価格の相場には大きな差があります。

第三者に売却すると更地価格の15%が相場です。

地主にとっては、更地価格の50%が相場の借地人に買い取ってもらう方が3倍以上の高値で底地を売却できることになります。

以下の記事では親が借りている底地を子が買い取った場合に贈与税を回避する方法を解説しています。

併せて参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

第三者が底地の買取りをする場合、金融機関や商品によって対応が異なる

第三者が、すでに建物の所有者のいる底地だけを買い取りする場合、底地には担保価値が無いため、ほとんどの金融機関では住宅ローンの利用はできません。

住宅ローンは原則、居住用の不動産を購入するための融資です。

すでに借地人が居住している底地を購入するには、住宅ローン以外のフリーローンや無担保ローンといった商品を検討するしかないでしょう。

しかし、地方銀行の無担保住宅ローンなどには、底地の買取りでも融資が認められる商品もあるようです。

金融機関や取り扱う商品によって、融資条件や使途の縛りが異なります。

特殊な土地である底地の融資に関して、ホームページ上には詳細を記載していない金融機関が多いので、直接問い合わせて相談するのが確実な方法です。

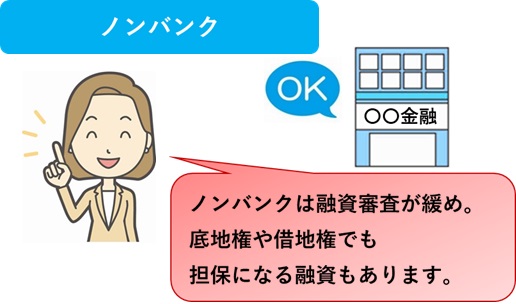

ノンバンクであればローンを組める可能性がある

銀行系の住宅ローンでは取り扱いが厳しい底地のローンですが、ノンバンク系の金融機関は融資の縛りが緩い傾向にあります。

ただし、無担保ローンやフリーローン、不動産担保ローンといったローンの場合、一般的に住宅ローンに比べると金利が高く設定されています。

その分、使途の自由度が高くさまざまな用途に利用ができるメリットがあります。

ノンバンクのトラストホールディングス株式会社では、底地権や借地権の物件でも担保として融資が受けられる不動産担保ローンを扱っています。

金利は年3.45%~7.45%と、高めになりますが、底地は通常の土地値の15%程度と格安です。

短期間での完済を目指しましょう。

第三者に底地を買い取ってもらえるケース

地主が底地を売却したいときには、借地人に買い取ってもらうことが一番望ましい方法ですが、必ずしも借地人が買い取ってくれるとは限りません。

借地人に長期間居住の意思がない場合や、価格の折り合いがつかないこともあります。

買い取りたくても個人的理由で住宅ローンが通らないなど、借地人が買い取れない場合、第三者の買い手を探して売却することになります。

しかし、初めにお伝えしたように、底地は「第三者には自由に活用ができない」「融資を受けられる可能性が低い」という特殊な土地のため、流通性が低く一般的な不動産仲介業者では扱ってもらえないこともあります。

第三者に底地を売却するには、以下のような方法が一般的です。

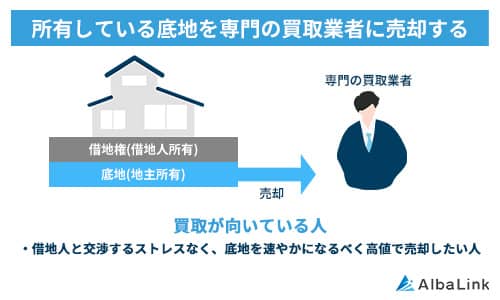

底地専門の買取り業者に依頼する

一般的な不動産業者での売却が難しい底地ですが、底地を専門的に扱っている業者に「買い取り」をしてもらう方法があります。

業者が直接買い取るので、買い手のローンを心配する必要もなく、売却価格の交渉が長引くこともありません。

また、不動産仲介業者に売却依頼すると仲介手数料が必要ですが、業者買取りには仲介業務は発生しないため、仲介手数料はかかりません。

専門業者による底地の買取り相場は、一般的な更地価格の10~15%です。

借地人に売却するよりは安くなりますが、第三者のエンドユーザーに売却するのと大差はありません。

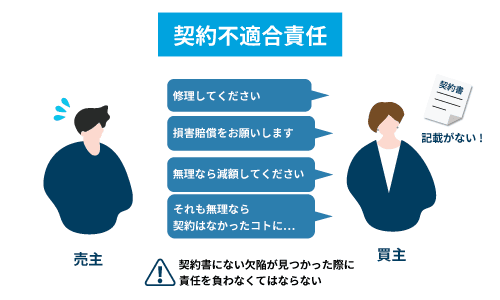

また、第三者に底地を売却する場合、売主は契約不適合責任を負わねばなりません。

売主が買主に負うべき責任。引き渡した目的物に、売買契約書には記載のない不具合や欠陥などが見つかった場合、売主は買主から契約の解除や損害賠償などを請求される恐れがある

買取り業者を選ぶポイントは、買取り実績が多い業者です。

実績が多ければ経験値も知識も豊富で、適正価格での買い取りが期待できます。

なお、弊社Albalinkは訳アリ物件専門の買取業者として、地主と借地人がトラブルになっているなど、他社では断られるような底地・借地を多数買い取ってきました。

たとえば、弊社では以下のような借地を190万円で買い取った実績もあります。

| 築年数 | 54年 |

|---|---|

| 物件の所在地 | 東京都荒川区 |

| 借地の状況 | ・10坪ほどの土地に木造2階建の戸建が建っている ・建築基準法を満たしておらず再建築できない土地 |

| 借地売却に関する地主様の要望 | ・売却を承諾するための費用(譲渡承諾料)を更地価格の10%とする ・借地の更新料を更地価格の8%~10%とする ・宅建業者が買い取った場合、転売時に承諾料を支払うこととする など |

| 買取価格 | 190万円 |

| 買取時期 | 2023年8月 |

上記の「借地売却に関する地主様の要望」を見て頂けばわかるように、この借地は売却に関する地主様の要望が厳しく、依頼主様(借地人)は他社では買取を断られてしまったようです。

とくに転売時に承諾料がかかることは買取業者にとって直接的な負担となるため、買取を敬遠する業者が多いのも当然といえます。

このように、地主の要望が厳しく、再建築もできず、建物の築年数も古い借地であっても、弊社が190万円で買い取れる理由は以下の2つです。

- 土地の利権に強い弁護士と提携しており、利権問題を解決した上で運用・再販できるため

- 借地の再販先が豊富であり、買取に際して費用がかかっても(承諾料など)利益を生み出せるため

実際、弊社は底地・借地をはじめ、訳あり不動産の買取実績が600件以上(2023年1月〜10月時点)あり、これまで買取をおこなったお客様からも「買い取ってもらえてホッとした」「早く依頼すればよかった」といった好意的な評価を多数いただいております。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

底地・借地を手間や費用をかけることなく、なるべく高値で売却したい方は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたことが、借地人or地主 に知られることはありませんので、ご安心ください)。

なお、以下の記事では底地の売却時に買取業者を選ぶポイントを解説しているので、併せて参考にしてください。

底地投資家に売却する

第三者に売却するもう一つの方法は、「底地投資家」へ売却する方法です。

投資物件といえば、アパートやマンションが一般的ですが、空室や家賃滞納、修繕やリフォームなど、予想以上に手間や経費がかかるものです。

その点、底地は建物を所有している借地人が出ていく退去リスクは極めて低いでしょう。

万が一出ていった場合は借地権がなくなるため、通常の更地として市場相場で売ることが可能になります。また、借地人が所有する建物に、修繕の責任や義務が発生することもありません。

以上のように、底地を所有して地代をもらう「底地ビジネス」は、管理が簡単でリスクが少ない観点から、注目している投資家もいます。

投資物件を専門に扱っている不動産業者に相談してみるといいでしょう。

なお、底地を売却するにあたって借地人とのトラブルを回避したい方は、以下の記事を参考にしてください。

まとめ

借地権が付いている土地である底地は、金融機関では担保価値が無く、第三者がローンを組んでの買い取りは極めて困難です。

しかし、借地権者が買い取る場合は、住宅ローンを利用できる可能性が高く、一般的な売地(更地)を購入するよりも安く買い取ることができます。

所有者である地主にとっても、第三者よりも借地権者の方が高い価格で売却ができるためメリットは大きくなります。

借地権者が底地を買い取れない場合、第三者への売却は手間も時間もかかるため、底地専門の業者に買い取ってもらう方法がおすすめです。

当サイトを運営している弊社AlbaLink(アルバリンク)では、2011年の創業以来、数多くの底地を買い取ってまいりました。

過去には訳アリ物件専門の買取業者として、フジテレビの「newsイット!」に紹介された実績もあります。

あなたの底地をスピーディーに、かつ適正価格で買い取らせていただきますので、底地を売却したいとお考えの方は、お気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら