底地を相続する際の注意点

税負担が重く、底地を手放すケースが多い

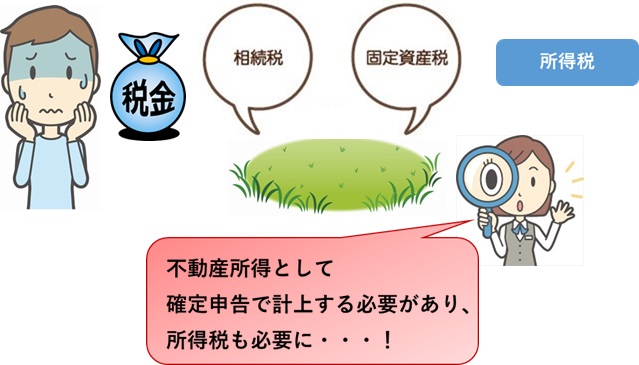

底地に対しては、相続税と固定資産税が課税されます。土地を所有しているので、納税は当然なのですが、支出(税負担)に対して収入(地代)のバランスが悪いことが多く、重い税負担に悩まされるケースがしばしばみられます。

固定資産税は、毎年1月1日時点の土地の所有者に対して課されるものですが、底地として借地権者に貸している土地であったとしても、支払義務は地主にのみ課されており、借地権者は負担する必要がありません。

であれば、借地権者の支払い分を地代に乗せれば良いのではないか?と考える方も多いかもしれません。

底地の多くは、1992年まで施行されていた旧借地法で賃貸借契約を結んだものとなります。この法律は、大正時代に制定されたものですが、その頃と比べて経済発展による物価・地価ともに大きく上昇していますが、旧借地法や借地借家法で契約の自動更新を認めている関係で、地代の値上げ・見直しは極めて難しいというのが現状で、数十年前の地代のまま今日まで値上げ無しというケースもしばしば見受けられます。

その一方で、固定資産税の基本となる評価額は、3年毎に見直されており、特に都市部の地価はここ数年上昇の一途をたどっています。

加えて、地代は確定申告において不動産所得として計上しなければならず、所得税の支払が必要となることも底地人の負担を重くしている一つの要因となっています。

共有名義での相続は”争族”になることも

底地を相続する場合は、できるだけ単独所有で相続することがトラブルを減らすポイントです。底地を共有名義で相続した場合、そこに借地権者という要素も加わるケースがあり、権利関係がより複雑化しやすいので注意が必要です。

例えば、底地の売却は共有名義者全員の同意がなければ行うことは不可能です。同意が取りつけられなかった場合でも共有地を分筆して単独名義で相続すれば売却できるようになりますが、その場合は不動産鑑定士などの専門家に依頼して土地の評価を行うなどの作業が必要になることもあります。

なお、共有者の同意が取れた場合は土地を分割する必要はなく、共同で売却すれば問題ありません。

また、共有名義人が高齢で、認知症の方や重度の病気などで意思能力がないと判断される場合は、成年後見制度(本人の財産管理や契約締結などの権利を制限し、他の方が変わって判断する制度)を利用することがあります。

この制度を利用するには,

まず医師に「本人の判断能力が不十分であること」を示す診断書を作成してもらう必要があります。

その後、家庭裁判所に後見開始裁判の申し立てを行って成年後見人を選任する流れとなります。

その際、被後見人の財産を処分することが困難になるケースがありますので、成年後見に関する手続に入る前に専門家に相談しておくことをオススメいたします。

底地にかかる相続税負担について

底地を相続して基礎控除額を超える場合は相続税の課税対象となり、相続人に納税義務が発生します。相続が発生すると10ヶ月以内に納税しなければなりませんが、被相続人が亡くなってからの時間は思いのほかあっという間に過ぎてしまいますので、注意が必要です。

というのも、亡くなってから四十九日までは葬儀関係で忙しくなりますし、その後も各種手続きなどでバタバタしがちです。そうこうしているうちに相続税の支払期日まで残りは数ヶ月。その間に底地の売却相手をみつけ、価格交渉を行うことになりますが、タイムリミットがあるので、どうしても買い叩かれてしまいがちです。

また、底地は借地権者の権利が守られているため、底地人の自由に土地を活用することはできません(底地の売却に借地人の同意は不要です)。

そのため、底地を売却しようとしても買い手は付きづらいことが多く、市場価格は更地価格の10〜15%程度にとどまることがほとんどとなっています。

一方、相続税の納税額は市場価格の影響をほとんど受けることはありません。基本的に路線価による相続税評価額に底地割合をかけた金額となります。底地の相続税評価額の計算方法は以下の通りです。

底地の評価額算出方法

以下の条件で底地の評価額と相続税額を算出してみたいと思います。

<条件>

・路線価に基づく更地の評価額:1億5,000万円

・借地権割合:60%

◆実勢価格(業者に売ることができる価格)

更地としての実勢価格は、公示価格(国や自治体が公表している基準価格)の110%ほどといわれています。

路線価は公示価格の80%ほどに設定されているので、以下の計算式を用いると、路線価からおおよその実勢価格を導き出すことが可能です。

したがって上記のケースにおいて、更地のおおよその実勢価格は以下のようになります。

更地としての実勢価格=1億5,000万円÷80%×110%

=2億625万円

底地の実勢価格は更地の10〜15%程度なので、更地のおおよその実勢価格は以下のとおりです。

◆相続税評価額

底地の評価額は、以下の計算式で算出します。

したがって上記のケースにおいて、相続税を計算するときに用いる底地の評価額は以下のとおりです。

底地の評価額=1億5,000万円×(1-60%)=6,000万円

相続税額は、法定相続分に応ずる取得金額が5,000万円〜1億円の場合は税率が30%ですので、6,000万円×30%=1,800万円となります。

地代収入が見込めない場合、仮に底地を買い取ってもらったとしても相続税の支払いでその大半が消えてしまうことになります。

ちなみに底地を物納することも選択肢の一つではなりますが、実際は難しいケースが多く、売却して穴埋めすることがほとんどです。

底地の保有割合が高い方は、相続税を支払う時のための準備を今から進めておく必要があると言えるでしょう。

※底地の評価額につきましては、当サイト内の別記事で詳しく解説しています

「底地の評価額の計算方法と売却時の注意点」

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

底地の相続手続きの手順

相続人の特定

地主が亡くなった時は、相続人を特定する必要があります。具体的には、戸籍謄本等で調べて、被相続人の出生から死亡までの戸籍を取り寄せ、そこから法定相続人を確定させていきます。

相続人が誰かは大抵の場合把握できていると思いますが、被相続人に認知した子どもがいたケースや、孫と養子縁組していたケースは把握が難しい場合もあります。

そのため、地主の戸籍をくまなく調べて相続に該当する人をしっかり把握するようにしましょう。相続は多くの人が関わりますので、相続人を十分に調べることなく、身内や親族で勝手に決めてしまったりすると後々トラブルや争いの原因となるので注意が必要です。

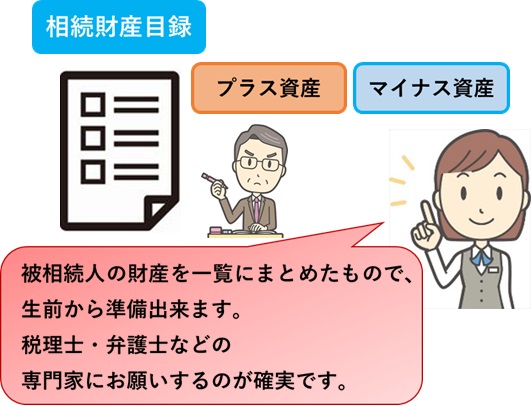

財産目録の作成

財産目録とは、被相続人の財産を一覧で判別できるようにした表のことです。財産だけでなく借金などの負債もすべて記入しておくことで、相続財産の内容を明確にすることができます。

財産目録の作成は法律上の義務ではありません。相続税申告の要不要の判断や、相続税の納付額の目安、相続対象財産の明確化などに役立ちます。

財産目録は被相続人の生前に作成しておくことも可能です。後々手間がかかりませんし、相続手続きの円滑化につながります。機会があれば被相続人の終活の際に話し合ってみるのも一つの方法です。

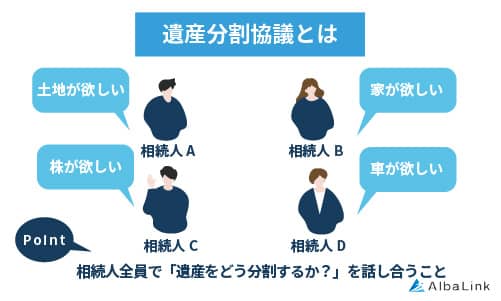

遺産分割協議を行う

誰がどの遺産を相続するかは、相続人同士で話し合って決めることができます。

これを「遺産分割協議」と言います。

このときには「遺産分割協議書」を作成しておきましょう。

法律上の義務ではありませんが、後述する相続登記を行う際には法務局に提出する必要がありますので、事実上、必須の書類となります。

ご自身で作成することも可能ですが、不動産の記載の仕方などに一定の決まりがありますので、弁護士・司法書士といった専門家に依頼すると確実です。

相続登記

相続登記とは、亡くなった方の名義になっている不動産の名義を変更することです。財産を引き継ぐ相続人に名義を変える際に必要な手続きです。

この手続は、登記の専門家である司法書士に手続きを依頼すると簡単ではありますが、司法書士に依頼しないでご自身で相続登記を行うことも可能です。

底地を相続したら相続登記の手続を必ず行うようにしましょう。実際に相続をする際には、前後にやらなければならない手続きが多数あり、期限があるものも多いため、そちらを優先しているうちに、相続登記はついつい後回しにして忘れてしまいがちです。

しかし2024年4月1日より、相続登記が義務化されました。

相続人は被相続人から不動産を相続したことを知った日から3年以内に相続登記を行わないと、10万円以下の過料に処される恐れがあるため注意しましょう。

また、相続登記をし忘れて、いざ権利を主張する必要が出たときに本人と違う名義になっていると主張が認められなくなります。ご本人ならまだしも、そのお子さんやお孫さんが苦労されるといったケースもありますので、相続登記は必ず行うようにしましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

底地の売却、3つの主な方法

底地の売却は前述したとおり、購入した後も土地を自由に活用できないことから、実勢価格は低くなりがちです。そんな底地の売却にあたっては、以下の3つの方法が主要な選択肢となります。

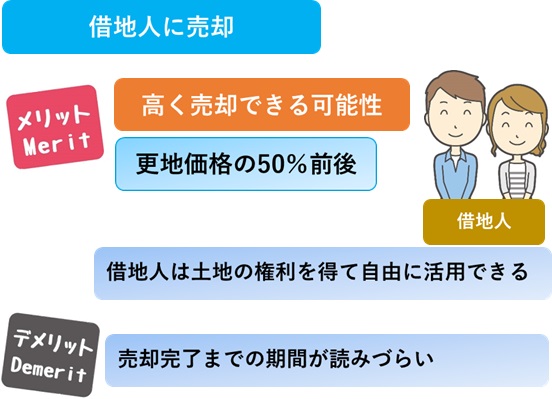

借地人への売却

借地人が底地を買い取ることのメリットとして、土地の所有権を取得できることが挙げられます。借地人自らが土地の所有者となることで、建物の増改築や土地活用などを自由に行うことができるようになります。これは、借地人・底地人双方にとってメリットがあるため、この後紹介する他の売却方法よりも高く売却することができる可能性が比較的高く、相場は更地価格の50%程度となっています。

その一方で、借地人に購入意欲や能力がない場合も考えられますし、金額や条件を巡ってさまざまな交渉も必要になってきますので、いつ妥結して売却が完了するのかが読みづらいことがなどがデメリットとなります。

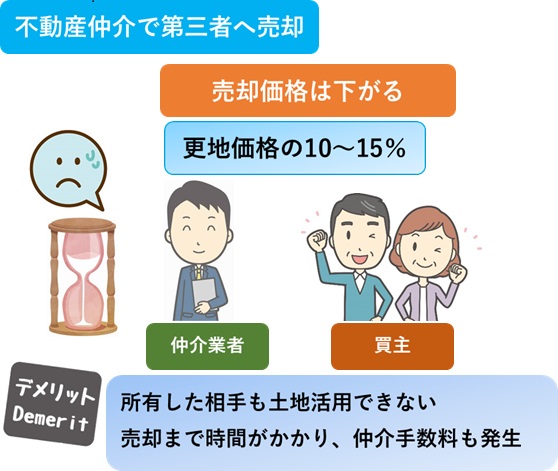

不動産業者の仲介による第三者(一般)への売却

底地人・借地人以外の第三者へ土地を売却することも可能ですが、土地を自由に活用できないことに加え、ここまで述べてきたようなさまざまな懸念点があることから、よほどの一等地でもない限り、なかなか買い手がつかないというのが実際のところです。

買い手がついた場合でも、売却額は更地価格の10〜15%程度まで下がってしまうことが一般的です。

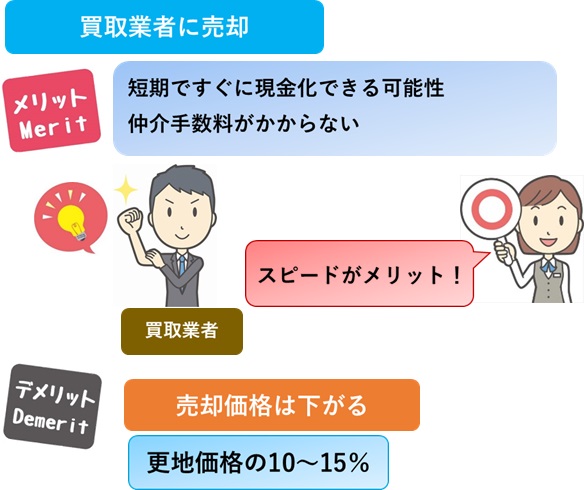

不動産業者による買取

不動産業者による買い取りの場合も、第三者への売却と金額的には大きく変わりませんが、仲介業者経由での売却に比べて、比較的短い期間で現金化できることがメリットとなります。また上記「不動産業者に仲介による第三者(一般)への売却」では、仲介手数料が必要となりますが、買い取りの場合は不要であることもメリットと言えるでしょう。

買い取りのデメリットは「不動産業者に仲介による第三者(一般)への売却」と同様、買取額が10〜15%程度となってしまうことです。とは言え、概ね数日〜数週間で売却することが可能(契約内容や底地の状況によって前後します)なケースが多いので、前述した相続税などの支払いで底地を売却して税の支払いに充てる場合は、業者による買取が最も現実的な選択肢と言えるでしょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

ここまで、底地を相続する際の注意点と相続税・固定資産税などの税負担に関するさまざまな問題点について検証してきました。

底地は本質的には優良な資産です。アパートなどの賃貸経営に比べて空室や家賃の滞納リスクが低く、管理もほとんど手間がかかりません。

しかし、資産に占める底地の割合が多い場合、底地の相続税や固定資産税の負担がのしかかり、そんな優良資産である底地を時間をかけて運用する余裕は無いというケースが多いのが現状です。

となると、底地を売却して資産から切り離す必要がありますが、前述したさまざまな理由から売却が難しいという現実があります。売却が可能な場合は借地権者への売却が、売却価格からみるとベストではありますが、納税のタイミングが迫っている場合などは、借地人との交渉などの時間がかかってしまうことから、必ずしも最適とは言えないケースもあります。

借地人との交渉が難しく、その一方で素早い現金化が必要な場合は、業者による買い取りが最適と言えるでしょう。

相談・査定はこちら

相談・査定はこちら