相続財産の売却時、取得費に相続税の一部を加算できる特例

「相続財産を譲渡した場合の取得費の特例」とは、相続または遺贈によって取得した土地や建物等の財産を一定期間内に譲渡したとき、その財産の取得費に相続税額の一部を加算できる特例です。

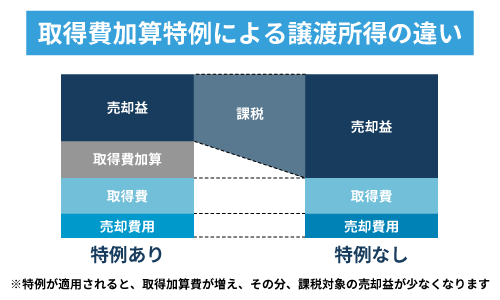

この特例を利用すると、譲渡所得から差し引く取得費に相続税の一部を加算する分、譲渡所得税を安く抑えることができます。

どういうこと?と疑問に思う方もいるかと思いますので解説します。

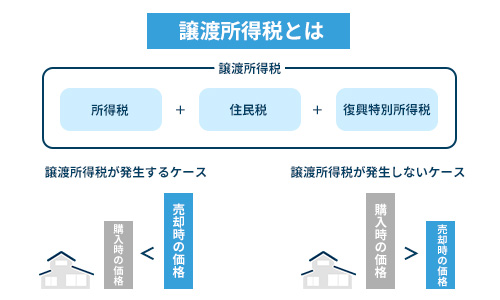

まず通常、財産を売却したら、売却益(譲渡所得)に応じた税金「譲渡所得税」を確定申告によって納めなければなりません。

譲渡所得は財産の売却価格から「取得費」と「売却にかかった費用(譲渡費用)」を差し引いて算出されます。

譲渡所得の算出に用いられる数式は下記の通りです。

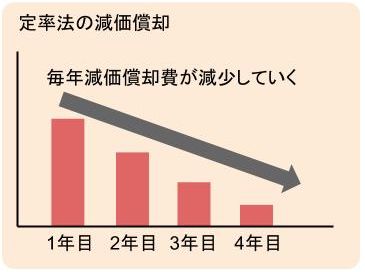

取得費=土地購入価格+(建物購入価格-減価償却費)

減価償却費=建物購入価格(円)×0.9×償却率×経過年数(年)

また取得費とは、財産の購入にかかった費用であり、購入価格ともいえます。

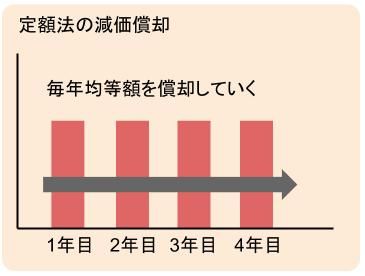

たとえば譲渡した財産が土地であれば、取得費=購入価格となりますが、建物など経年劣化する財産を譲渡した場合には、建物購入価格から減価償却という税法上の考え方により算出した「減価償却費」を差し引きます。

建物や機械、車など経年劣化する資産(減価償却資産)について、資産の種類や構造ごとに定められた係数と所有した年数等を資産の購入価格に乗じることで、所有の間に消費した資産価値を算出する税法上の考え方。

この価値の減少部分を「減価償却費」と呼ぶ。

消費した価値を購入価格から差し引くことで、現時点での価値が取得費に反映される。

特例で取得費に相続税が加算されることにより売却価格から差し引かれる金額がその分大きくなり、結果支払う譲渡所得税を軽減できるのです。

取得費加算の特例を適用した際の具体的な計算例はこちらをご覧ください。

逆に言えば相続税を取得費に加算しなくても、取得費や譲渡費用が売却価格を上回る場合には譲渡所得税がそもそも発生しないので、取得費加算の特例を利用するメリットはありません。

なお、不動産売却時に発生する税金は以下の記事で詳しく解説しているので、併せて参考にしてください。

取得費加算の特例は3つの要件全てを満たさなければ適用されない

相続財産を譲渡した場合の取得費の特例の適用には3つの要件があり、全てを満たさなければ特例を利用することはできません。

取得費加算の特例が適用される3つの要件

- 相続や遺贈により財産を取得した人

- 相続時に相続税が課税された人

- 相続財産を、相続開始日の翌日から3年10か月以内に譲渡していること

それぞれ説明していきます。

相続や遺贈により財産を取得した人

被相続人が亡くなり相続によって財産を得た人や、遺贈によって財産を得た人である必要があります。

遺言によって財産を受け取ること

相続時に相続税が課税された人

財産を相続した際に、相続税の支払いが発生した場合のみ適用されます。

ただし、相続税が発生するケースは多くはありません。

なぜなら相続税には基礎控除というものがあり、この金額を超える財産を相続した場合にしか、相続税が課税されないからです。

基礎控除額の計算式は下記の通りです。

基礎控除額=3,000万円+(600万円×2)=4800万円

この場合、相続税の支払いが発生するのは、母と子2人の相続した財産の総額が4800万円以上になる場合のみです。

相続財産がこの価格を超えない限り相続税は発生しないため、取得費加算の特例は受けられません。

このように、相続税が課税されるのは一定額以上の財産を相続した人に限られます。

なお、自分の法定相続分の割合を知りたい方は、以下の記事をご参照ください。

相続財産を、相続開始日の翌日から3年10か月以内に譲渡していること

相続税の申告は被相続人が死亡したことを知った日の翌日から10か月以内に行うことが決められており、この相続税の申告期限の翌日から3年以内に譲渡した相続財産のみが取得費加算の特例に適用されます。

もし相続があったことを知ったのが相続開始日の2か月後だった場合には、相続税の申告期限は相続開始日から12か月後になり、取得費加算の特例が適用される譲渡期限は3年12か月後、つまり4年後となります。

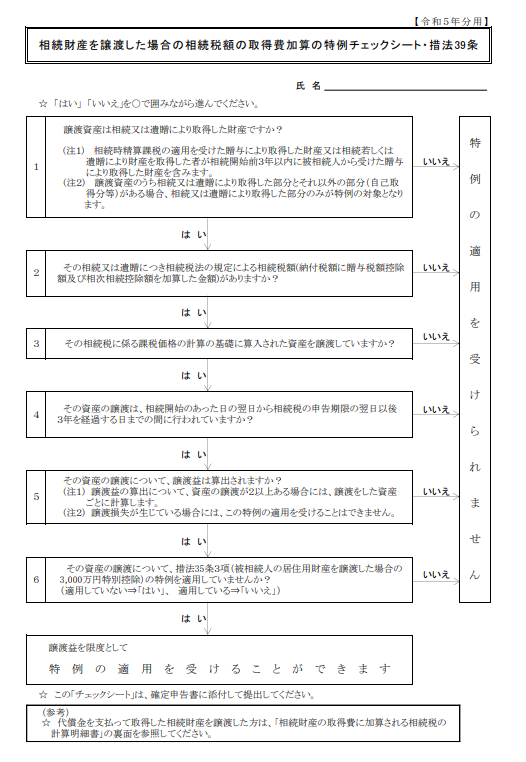

取得費加算の特例を適用できるかをチェックシートで確認!

自分が取得費加算の特例を適用できるかどうかは、国税庁が提供している以下チェックシートを使うと簡単に確認可能です。

被相続人から相続した財産にかかる相続税をできる限り節税したい方は、ぜひチェックしてみることをおすすめします。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

相続時精算課税&3年以内加算制度を用いた場合以外の贈与財産には適用不可

原則、相続関係であったとしても、贈与された財産については取得費加算の特例は適用されません。

ただし、以下の2つのケースには適用されます。

- 生前贈与の課税を相続時まで先送りする制度を用いた場合

- 贈与後3年以内に贈与者が亡くなり相続が開始した場合

それぞれ解説していきます。

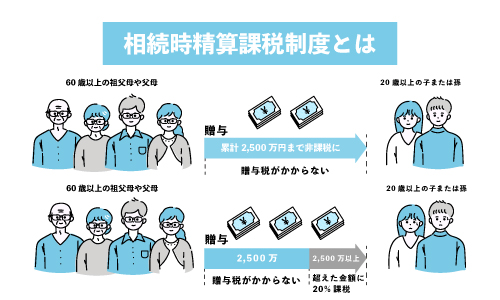

生前贈与の課税を相続時まで先送りする制度を用いた場合

生前贈与(上限2,500万円)の課税を相続時まで先送りする、相続時精算課税制度を利用した贈与については、取得費加算の特例が適用されます。

相続時精算課税制度とは、たとえば父から子へ2500万円までの贈与であれば贈与税の支払いが不要になりますが、父が亡くなり相続が開始したとき、贈与された財産も相続財産としてカウントされる制度です。

つまり、節税できる制度というわけではなく、あくまで課税を先送りする制度です。

贈与された財産も含め、相続財産の総額が基礎控除額を上回れば、取得費加算の特例を適用できます。

贈与後7年以内に贈与者が亡くなり相続が開始した場合

贈与を受けてから7年以内に贈与者(被相続人)が亡くなり相続が開始すると、生前贈与がなかったものとみなされ、贈与された財産も相続財産としてカウントされます。

前述した相続時精算課税制度と同様、贈与された財産も含め、相続財産の総額が基礎控除額を上回れば、取得費加算の特例を適用できます。

なお、相続税の節税対策について詳しく知りたい方は、以下の記事をご参照ください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

取得費加算の特例が適用された譲渡所得税の計算方法

では実際に取得費加算の特例が適用されるとどのような計算になるのか、具体的な計算式とともにシミュレーションしていきます。

具体的な計算例

相続した財産のうち、相続した実家(木造モルタル造、経過年数20年)を売却し取得費加算の特例を受けると仮定して説明します。

【計算例に用いる条件】

| 相続により取得した全財産の課税価格 | 1億円 | |

|---|---|---|

| 取得した実家の相続税課税価格 | 土地部分 | 3,000万円 |

| 建物部分 | 5,000万円 | |

| 実家の取得費 | 土地購入価格 | 3,000万円 |

| 建物購入価格 | 7,000万円 | |

| その他 (仲介手数料、登記費用他) | 170万円 | |

| 実家の譲渡価格 | 6,000万円 | |

| 譲渡費用 | 190万円 | |

| 譲渡した人の相続税額 | 1,290万円 | |

まず取得費に加算できる相続税額は、その人が相続した全財産のうち、譲渡財産が占める割合分の相続税なので、以下の計算式から求めます。

から計算できます。

よって、

譲渡した財産が相続した全財産の多くを占めるほど、取得費に加算できる相続税額は高くなるといえます。

次に、実家の譲渡による譲渡所得税を求めます。

まず、前述した減価償却費を以下の計算式と、表内の当てはまる償却率から求めます。

【建物の構造償却率】

| 建物の構造 | 償却率 | |

|---|---|---|

| 木骨モルタル造 | 0.034 | |

| 木造又は合成樹脂造 | 0.031 | |

| 金属造 | 骨格材の肉厚4mm超 | 0.021 |

| 骨格材の肉厚3mm超4mm以下 | 0.025 | |

| 骨格材の肉厚3mm以下 | 0.036 | |

| れんが造、石造又はブロック造 | 0.018 | |

| 鉄骨鉄筋コンクリート造又は鉄筋コンクリート造 | 0.015 | |

建物購入価格は7,000万円、償却率は0.034、経過年数は20年なので

次に、取得費を以下の計算式から求めます。

土地購入価格は3,000万円、建物購入価格7,000万円、減価償却費4,284万円より

取得費=3,000万円+7,000万円-4,284万円=5,716万円

※不明なときは、譲渡価格に5%を乗じて算出可

次に、譲渡所得を以下の計算式から求めます。

譲渡価格は6,000万円、取得費は5,716万円、加算できる相続税額は774万円、譲渡費用が190万円なので

譲渡による利益(譲渡益)が発生しなかったため、譲渡所得税は0円になりました。

取得費加算の特例を使用しなかった場合の譲渡所得税額は下記の通りです。

譲渡所得税は、下記表内の所有年数に応じた税率を譲渡所得に乗じて算出されます。

| 所有年数 | 譲渡所得税率(%) |

|---|---|

| 5年未満 | 39.63 |

| 5年以上 | 20.315 |

この場合は所有年数は20年であるため、譲渡所得に20.315%を乗じて譲渡所得税を算出します。

譲渡所得税=94万円×20.315%=19万円

このように取得費加算の特例を利用することで、譲渡所得税である19万円が節約されます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

取得費加算の特例の申請手続きに必要な確定申告の添付書類は3つ

実際に取得費加算の特例を申請したい場合には、確定申告時、確定申告書に以下の書類を添付し管轄の税務署に提出することで申請できます。

【必要書類と主な記載内容】

| 書類名 | 主な記載内容 |

|---|---|

| 相続税申告書の写し | 相続税の申告に用いた相続税申告書の コピー。 相続した財産の種類や相続税等を記載する書類。 |

| 相続財産の取得費に加算される相続税の計算明細書 | 譲渡した財産の相続税評価額や、相続税、 そのうちの取得費に加算できる相続税額等を2ページ目の記載要領に従い記入する。 |

| 譲渡所得の内訳書 | 譲渡した不動産の所在地、用途、 利用状況、譲渡先、譲渡金額、譲渡所得等を記載する。 |

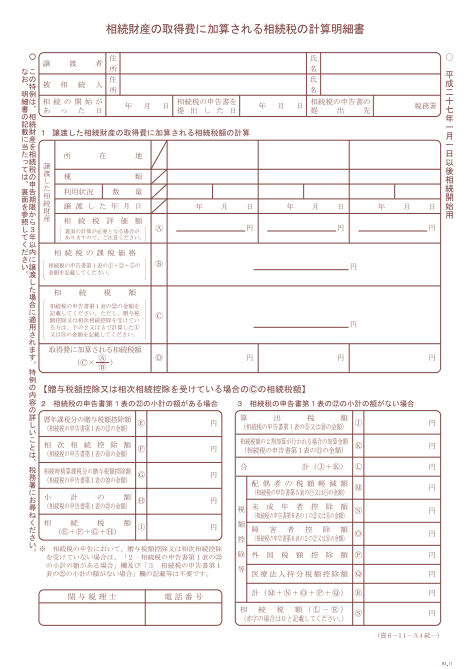

相続財産の取得費に加算される相続税の計算明細書の書き方

相続財産の取得費に加算される相続税の計算明細書は、以下の書類です。

上部には、相続財産の売却時に取得費加算の特例の適用を受ける方と被相続人の住所と氏名、相続開始日、相続税申告書の提出日、申告書を提出した税務署の名前を書いていきます。

また2ページ目の記載方法に従い、譲渡した相続財産の所在地や種類、面積、譲渡した年月日、相続税評価額、相続税課税価格、納めるべき相続税額、取得費に加算される相続税額を計算して記入します。

もし計算が複雑でわからないということであれば、税理士などの専門家に相談したうえで作成しましょう。

取得費加算の特例を利用する際の3つの注意点

取得費加算の特例を利用する際には、以下3つの注意点があります。

いざ申請するときに「問題が起きて期限に間に合わなかった」「損をしてしまった」ということがないよう、申請手続きを行う前に必ず確認し、準備しましょう。

- 遺産分割協議は譲渡期限に対してゆとりをもって完結させる

- 取得費に加算できる相続税額が低くなる「代償分割」はできるだけ避ける

- 相続した複数の不動産のいずれかを譲渡するなら売却益が大きいものを選ぶ

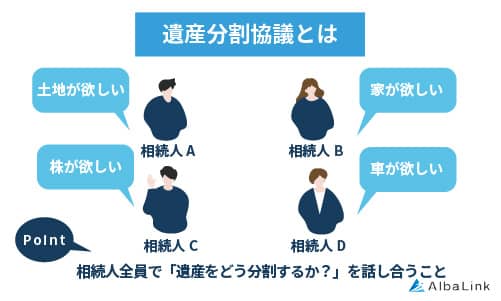

遺産分割協議は譲渡期限に対してゆとりをもって完結させる

遺産分割協議とは、相続人全員が話し合い、「どう遺産を分割するのか」「相続の割合をどれぐらいにするか」を決めることです。

時間が無くて協議を後回しにしてしまったり、相続人間でもめごとが起きてしまうことも多々あり、譲渡期限である3年10か月に間に合わなくなってしまうと、特例を受けられなくなってしまいます。

そのため相続が開始したら速やかに遺産分割協議を完結させましょう。

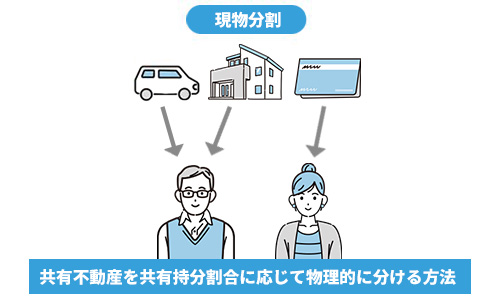

【遺産を分割する4つの方法】

- 現物分割

- 不動産などの財産をそのままの形で分割する方法

- 換価分割

- 不動産などの財産を売却した売却額を分割する方法

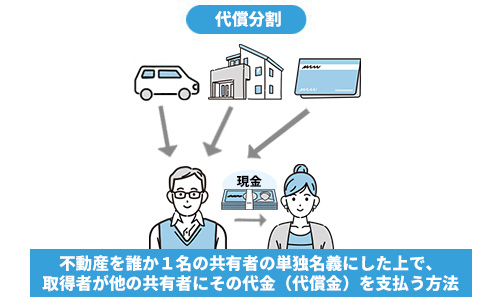

- 代償分割

- 相続人のうち1人又は複数人が代表して不動産等の財産を取得し、他の相続人には分割分の現金(代償金)を支払う方法

- 共有分割

- 財産の一部又は一部を複数相続人で共有した状態で相続する方法

ただし、代償分割は取得費加算の特例の節税額が小さくなってしまいます。

理由については後述します。

なお、不動産を複数人で相続する際の遺産分割協議書の書き方は、以下の記事で詳しく解説しています。

取得費に加算できる相続税額が低くなる「代償分割」はできるだけ避ける

代償分割とは、前述したとおり相続人のうち1人又は複数人が代表して不動産を取得し、他の相続人には分割分の現金(代償金)を支払う分割方法ですが、代償分割した財産は取得費に加算できる相続税が減少します。

なぜなら、代償分割した財産に取得費加算の特例を用いると、通常の計算方法と異なり、不動産の相続税評価額から代償金の分が差し引かれてしまうからです。

遺産を分割する方法は前述のとおり他に3種類ありますので、取得費加算の特例を受ける予定の場合にはできるだけ代償分割は選択しないようにしましょう。

なお、相続した土地の分け方について以下の記事で詳しく解説しているので、併せて参考にしてください。

相続した複数の不動産のいずれかを譲渡するなら売却益が大きいものを選ぶ

複数の不動産を相続した場合、すべてを譲渡するなら関係ありませんが、もしいずれかを選んで売却したいけど不動産を選ぶ基準が無いという場合には、売却益が高い不動産を選びましょう。

取得費加算の特例は、譲渡した財産の売却価格が大きいほど特例により節約できる譲渡所得税額が大きくなるからです。

そのため、相続した複数の不動産のうちいずれかを選択して譲渡するなら、最も売却益が高い不動産を売却することで取得費加算の特例を最大限活かして節税できます。

取得費加算の特例と併用できる特例は3種類

取得費加算の特例には、併用できる3つの特例があります。

それぞれの特例の要件を満たす場合に合わせて利用することで、譲渡所得税をさらに抑えられます。

マイホーム(居住用財産)を譲渡した場合の3,000万円の特別控除の特例

マイホーム(居住用財産)を売却したときの特例は、所有期間の長さに関係なく譲渡所得から最高3,000万円までを控除できる制度で、取得費加算の特例と併用することでさらに譲渡所得税を抑えられます。

譲渡所得が3000万円未満の場合には、取得費加算の特例ではなくこのマイホーム特例だけで譲渡所得税を0円にすることが可能です。

基本的に居住用財産であれば適用が可能ですが、譲渡した家屋について以下のような場合が認められると適用できません。

- マイホーム特例を受けるためだけに入居した家屋

- 居住用家屋を新築する期間中だけ使用した家屋や、そのほか一時的な目的で入居した家屋

- 別荘など、趣味、娯楽、保養等のために所有する家屋

居住用財産の買換え特例

マイホームの買換え特例は、10年以上居住した居住用財産を売却し、より高い住宅を購入して住み替える場合、譲渡所得税の支払いが先送りされる特例です。

あくまで先送りなので、住み替えた住宅を売却した際にまとめて譲渡所得税を支払うことになります。

主な適用要件

- 2025年12月31日までの譲渡

- 譲渡価格が1億円以下

- 前年の1月1日から譲渡した年の翌年の12月31日までの間に買換えること/li>

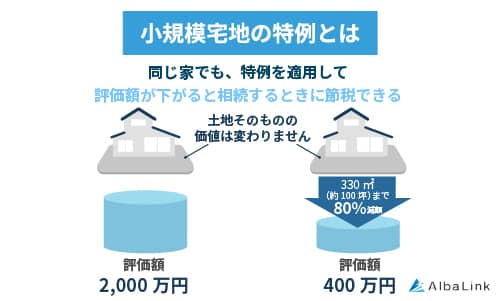

相続した事業用や居住用の宅地等の特例(小規模宅地等の特例)

小規模宅地等の特例は、相続等で取得した財産のうち、相続開始の直前まで被相続人等が「居住用」「事業用」等で用いた宅地等を売却した場合、その宅地等のうち一定面積までについて、相続税の課税価格を減額できる特例です。

たとえば、被相続人が居住していた住宅を配偶者が相続した場合、330㎡までの面積については80%減額されます。

330㎡分までは80%が減額されるので、

減額される価格=3,000万円×330㎡÷400㎡×80%=1,980万円

よって相続税価格は3,000万円-1,980万円=1,020万円

このように適用されればかなりの相続税を大幅に減額できる一方、対象の「人」「利用状況」等条件はかなり複雑ですので、利用を検討される方はチェックシート(小規模宅地等の特例)で確認してみましょう。

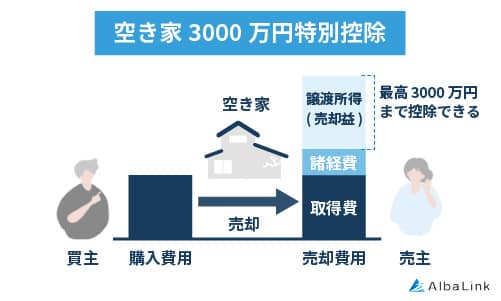

取得費加算の特例と相続空き家の3,000万円特別控除の特例は併用できない

相続空き家の特例は、相続によって取得した空き家を一定期間内に売却すると譲渡所得から3,000万円控除できる制度ですが、取得費加算の特例とは併用できません。

もし相続した空き家を譲渡するなら、取得費加算の特例よりも空き家特例のほうが控除額が大きくなることがほとんどなので、一度それぞれの特例によって控除できる金額を計算してから選択してみてください。

空き家特例の3,000万円控除の計算方法や申請手続き等については下記記事をご覧ください。

相続した空き家の売却はアルバリンクにお任せください

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような空き家も数多く買い取ってきました。

たとえば下記のように「20年以上放置されて老朽化が進んだ空き家」や「不用品で室内があふれてしまっている空き家」を買い取った実績もあります。

【20年以上放置された空き家の買取事例】

【不用品で室内があふれてしまっている空き家の買取事例】

引用元:Albalinkの空き家買取事例

20年以上放置された空き家については780万円で買取らせていただき、所有者には「雨漏りもするような家だったが、思ったより高い金額で買い取ってもらえた」と、金額についても満足していただけました。

また、不用品で室内が溢れてしまっている空き家の所有者は、他の不動産業者から「不用品の回収だけで100万円近くかかる」と言われ、途方に暮れていたそうです。

それだけに「(弊社に)そのまま買い取ってもらえてとても助かりました」と言っていただけました。

上記の方々だけでなく、弊社に買取依頼をしていただいたお客様からは「肩の荷が下りた」「色々不安だったがスムーズに売却できた」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して空き家を売却したい方はぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

まとめ

相続した財産を売却した際に使える取得費加算の特例について紹介しました。

土地や家屋等を譲渡した際の譲渡所得から、取得費だけでなく相続税の一部も差し引かれることで、その分譲渡所得税を抑えることができます。

ただし、基礎控除額(3,000万円+600万円×法定相続人数)を超えない場合相続税は発生しないため、取得費加算の特例は適用されません。

不動産売却後の特例利用を考えている方は、マイホーム特例や空き家特例のほうを検討したほうが単一の特例で大きく譲渡所得税を減額できる可能性もあります。

なお、ここまで解説してきたように、取得費加算の特例には適用期限が設定されています。

特例を利用したいものの適用期限内に買い手が見つかりそうにないとお困りの方は、すぐに弊社までお問い合わせください。

弊社は不動産の買取に特化している専門の不動産業者であり、仲介では買い手の見つかりにくいいわゆる訳あり物件でもスピーディーに買い取ることが可能です。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

相続した不動産の売却を検討されている方はぜひご相談ください。

相談・査定はこちら

相談・査定はこちら