通称「空き家特例」は、相続した空き家を売却すると、譲渡所得から3000万円控除される制度

相続で得た空き家を売却したとき、条件を満たせば譲渡所得税が3000万円控除されます。

この制度を「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」通称「空き家特例」といいます。(適用期間は平成28年4月1日から令和9年12月31日までの売却 ※令和5年度税制改正で延長)

空き家特例は、確定申告をしないと控除を受けられません。手続き方法をしっかり押さえ、事前に書類を用意しておくことが重要です。ただし控除の対象となる条件は厳しいため、最初に確認しましょう。

この特例は、空き家問題解決のため、空き家対策特別措置法により設けられた制度です。空き家が増加する大きな要因の一つである相続のタイミングで、中古住宅の活用促進を目的としています。

売却した空き家に適用されれば、譲渡所得税がなくなるくらいの控除額で、とても魅力的な制度です。

空き家(又は空き家解体後の土地)をすでに売却している方や空き家(敷地又は空き家解体後の土地)の売却予定がある方は、ぜひチェックしてみてください。

なお、空き家問題については以下の記事で詳しく解説しているので、併せて参考にしてください。

空き家特例の3000万円控除を受けるための条件

空き家特例は、一定の条件を満たさなければ控除を受けることはできません。適用条件については、国税庁に掲載されている令和5年度分チェックシート(国税庁)で確認することができます。

まだ売却もしてないけど、とりあえず今の段階で対象となるかどうかだけ知りたい…という方は、チェックシートの1~10までを確認してみましょう。(控除申請を行う場合、確定申告時に他の書類とともに提出します)

控除申請者の条件

相続又は遺贈(死因贈与を含む)により、「被相続人居住用家屋」及び居住用敷地の土地等を取得した個人が対象です。ただし、相続人が被相続人の相続開始前に、すでに共有で所有している相続人所有部分については、適用外となります。

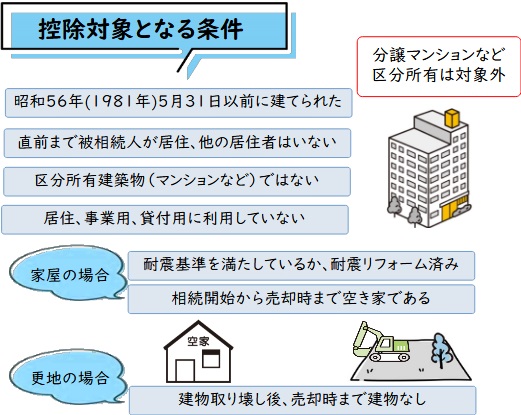

控除対象となる空き家の条件

下記条件を満たさない場合、空き家特例の控除は受けられません。

建築時~相続前までの条件

適用される空き家は、建築時期や土地の所有形態についても条件があります。たとえば、被相続人に同居人がいた場合や、一戸建てではなくマンションである場合、適用されません。

- 昭和56年(1981年)5月31日以前に建てられた空き家である

- 被相続人が1人で住んでいた

- マンション等の区分所有建築物以外の家屋

相続後の使用状況の条件

相続から売却まで、ずっと空き家である必要があります。被相続人が亡くなった後に相続人が居住していた場合や、賃貸に出していた場合等は適用されません。

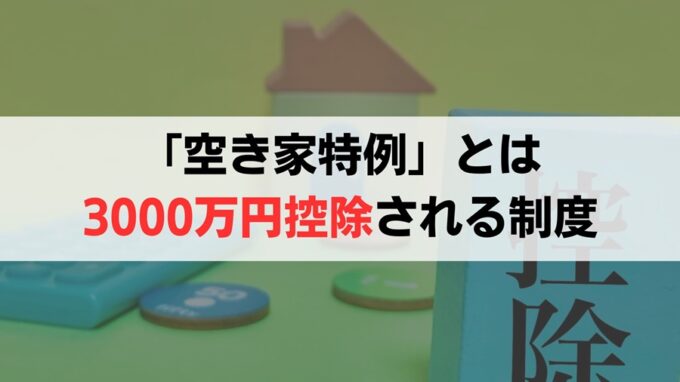

空き家の耐震基準の条件

新耐震基準を満たしていない空き家は適用外です。基準を満たしていない場合には、耐震リフォームを行うか、空き家を解体して更地にしてから売却する必要があります。

- 新耐震基準を満たしている、または耐震リフォーム済みである

- 解体して更地である

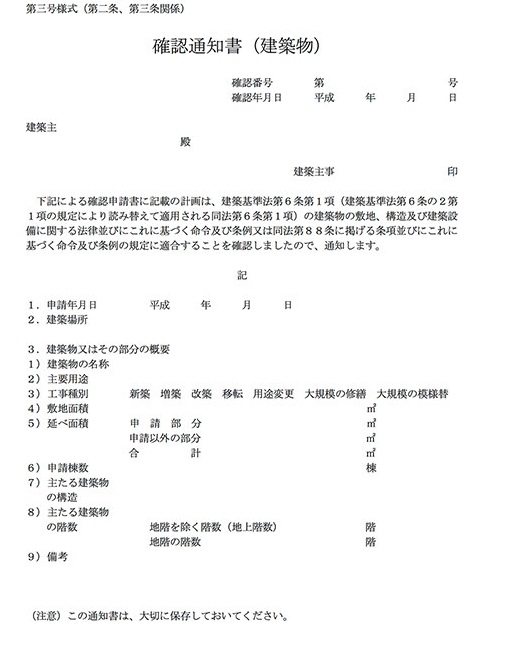

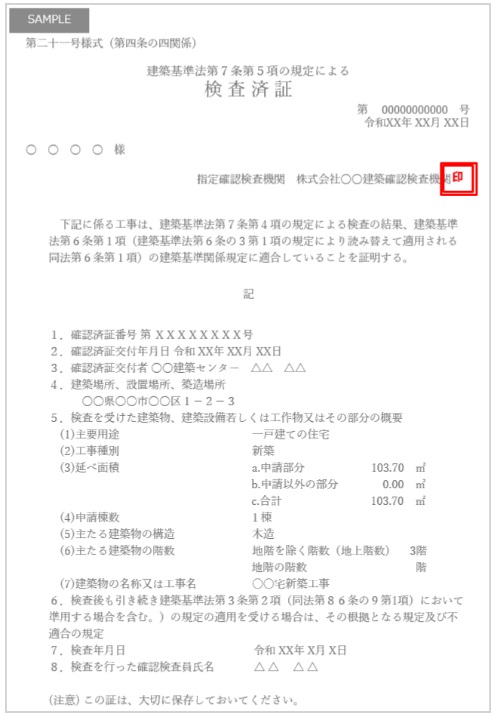

耐震基準を満たしているのか?調べ方

「確認通知書(副)」(建設業者にて保管)又は「完了検査済証」(家の所有者が保管)で確認できます。ただし、保管期限が過ぎていたり、紛失してしまっている可能性があります。その場合には役所の建築窓口で「確認台帳記載事項証明書」又は「建築計画概要書」の発行を依頼する必要があります。

確認通知書サンプル

検査済証サンプル

依頼する際に必要な書類

- 建築当時の地名地番 (現住所でも可)

- 建築年(竣工年や大体の年でも可)

- 建築当時の建築主名

- 構造種別、用途、階数、延べ面積、建築面積、敷地面積

耐震リフォーム費用

耐震基準を満たしていない場合は、耐震リフォーム工事を行う必要があります。施工内容による相場は以下の通りです。

| 施工内容 | 工事費用額目安 |

|---|---|

| 筋交いを施工する | 5~20万円/1か所 |

| 耐震パネルを施工する | 25~65万円 |

| 屋根の軽量化 | 80~150万円 |

解体費用

耐震リフォーム工事が高額になる場合は、空き家を解体し更地にしてから売却する事も可能です。

固定資産税課税証明書の坪数や空き家の構造から解体費用が算出可能で、目安は以下の通りです。(1坪~約3.3㎡)

【構造別解体費用相場】

| 構造/単価 | 坪単価 (万円) | 20坪 | 30坪 | 40坪 | 50坪 | 80坪 |

|---|---|---|---|---|---|---|

| 木造 | 3~5 | 80~100 | 100~150 | 160~200 | 180~250 | 200~300 |

| 軽量鉄骨造 | 6~7 | 120~140 | 150~210 | 240~280 | 200~300 | 300~500 |

| 重量鉄骨造 | ||||||

| RC(鉄筋コンクリート) | 6~8 | 120~160 | 180~300 | 240~320 | 250~400 | 500~800 |

アパート・長屋は3.4万円~5.6万円/坪

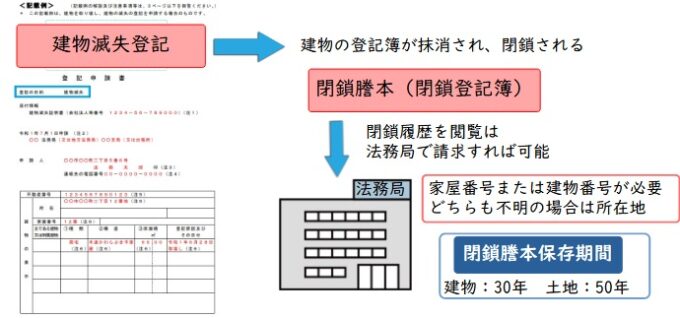

解体して更地にした場合は建物滅失登記も必要です。

売却時の条件

売却の時期と金額、買主との関係についても条件があります。例えば、売主と買主が親子だったり、きょうだい等の親族である場合には、空き家特例は適用されません。

また空き家の売却価格について、空き家が店舗兼住宅である場合、店舗兼住宅全体の売却価格で判定されます。

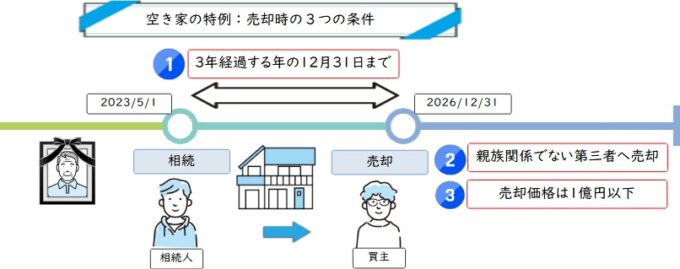

- 空き家特例の適用期間である平成28年4月1日~令和9年(2027年)12月31日)の間で、相続開始日から3年を経過する日が属する年の12月31日までに売却すること

- 売却価格が1億円以下

- 売主と買主が、親族等の特別な関係でない

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

空き家特例の3000万円控除はどれくらいおトク?譲渡所得税の計算方法

上記の条件を満たしていれば、譲渡所得から3,000万円を控除することができます。実際どれくらいの金額になるのでしょうか。シミュレーションしてみましょう。

※正確な金額を算出したい場合には、税務署(税理士)に相談しながら計算してください。

譲渡所得税の算出に用いる計算式

譲渡所得税を算出する際には、いくつかの計算式を用います。

- 譲渡所得の計算式

- 譲渡所得=売却価格-(取得費+譲渡費用)

- 空き家特例適用時の譲渡所得税額の計算式

- 譲渡所得税額=(譲渡所得-(Ⅰ取得費+譲渡費用)-特別控除3,000万円)×所有期間に応じた税率

※譲渡費用とは、仲介手数料や解体費用など、空き家を売却するためにかかった費用のこと。(詳細は後述します)

※所有期間に応じた税率は、5年以下であれば39.63%、5年を超えている場合は20.315%、10年を超えている場合(譲渡所得税6,000万円以下)には14.21% - Ⅰ取得費を求める計算式

- 取得費=土地購入価格+(建物購入価格-Ⅱ減価償却費)

※概算は「譲渡所得×5%」(多くの場合実際よりもかなり安く算出される。想定よりも譲渡所得は大きくなる可能性があることに注意) - Ⅱ減価償却費を求める計算式

- 減価償却費=建物購入価格(円)×0.9×償却率×経過年数(年)

※構造別償却率の値は後述

※減価償却費は建物購入価格の95%が上限

※経過年数は、被相続人が所有してから、相続人が売却するまでの年数(国税庁問い合わせ済)

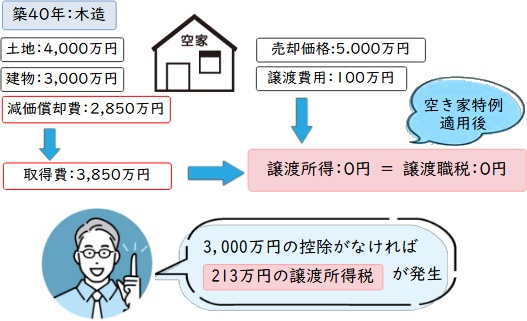

計算例

下表の内容を設定とし、実際に譲渡所得税を計算してみましょう。

| 売却価格 | 5,000万円 |

|---|---|

| 譲渡費用 | 100万円 |

| 土地購入価格 | 4,000万円 |

| 建物購入価格 | 3,000万円 |

| 構造 | 木造 |

| 経過年数 | 40年 |

まず、減価償却費を計算します。計算式は

建物購入価格は3,000万円、償却率は0.031(後述の表内参照)、経過年数は40年であるため、

減価償却費=3,000万円×0.9×0.031×40年=3,348万円

であるため、

減価償却費上限=3,000万円×0.95=2,850万円

よってこの場合の減価償却費は2,850万円となります。

次に、算出した減価償却費から取得費を計算します。計算式は

土地購入価格は4,000万円、建物購入価格は3,000万円、減価償却費は2,850万円であるため、

取得費=4,000万円+(3,000万円ー2,850万円)=3,850万円

次に、譲渡所得を計算します。控除が適用となれば、譲渡所得の計算式は

売却価格は5,000万円、取得費は3,850万円、譲渡費用は100万円であるため、

譲渡所得=5,000万円ー(3,850万円+100万円)ー3,000万円=0円

譲渡所得税=0円×20.315%=0円

参考:国税庁:譲渡所得

ちなみに、控除の適用がなければ、

譲渡所得=5,000万円ー(3,850万円+100万円)=1,050万円

譲渡所得税=1,050万円×20.315%=約213万円

空き家特例を適用することで、およそ213万円の節税となりました。

減価償却費は、耐用年数に応じて資産価値を算出すること

減価償却とは、資産は時間が経つにつれてその価値が減っていくという考え方で、下記の計算式と表の償却率から求められます。

減価償却費=建物購入価格(円)×0.9×償却率×経過年数(年)

| 建物の構造 | 償却率 | |

|---|---|---|

| 木骨モルタル造 | 0.034 | |

| 木造又は合成樹脂造 | 0.031 | |

| 金属造 | 骨格材の肉厚4mm超 | 0.021 |

| 骨格材の肉厚3mm超4mm以下 | 0.025 | |

| 骨格材の肉厚3mm以下 | 0.036 | |

| れんが造、石造又はブロック造 | 0.018 | |

| 鉄骨鉄筋コンクリート造又は鉄筋コンクリート造 | 0.015 | |

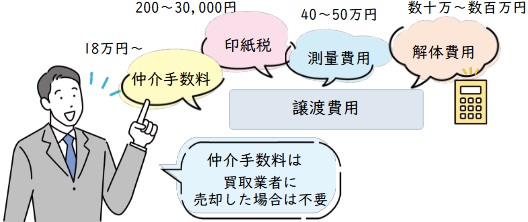

譲渡費用は売却のためにかかった費用

譲渡費用は、諸費用とも表記され、その空き家を売却するために必要な仲介手数料や建物の解体費用(=除却費)などを指します。

仲介手数料

空き家を仲介業者で売却した場合、仲介手数料が発生し、売却価格によってその金額は変動します。なお、買取業者で売却した場合には仲介手数料がかかりません。

| 売却価格 | 仲介手数料上限 |

|---|---|

| 400万円以下 | 18万円 |

| 400万円超え | 売却価格×3%+6万円 |

印紙税

不動産の売買契約書には収入印紙を購入して納付する必要があります。売却価格に応じた印紙税を確認しましょう。

| 売却価格 | 印紙税 |

|---|---|

| 10万円~50万円以下 | 200円 |

| 50万円~100万円 | 500円 |

| 100万円~500万円 | 1,000円 |

| 500万円~1,000万円 | 5,000円 |

| 1,000万円~5,000万円 | 1万円 |

| 5,000万円~1億円 | 3万円 |

測量費用

土地の売却時には、土地家屋調査士に依頼し、土地の面積を確定してもらう必要があります。これを確定測量といい、約40~50万円ほどかかります。

解体費用

空き家を解体し更地にしてから売却する場合、解体から1年以内であれば解体費用も譲渡費用(諸費用)として認められます。固定資産税課税証明書の坪数や空き家の構造から解体費用(目安)の算出が可能です。(1坪~約3.3㎡)

【構造別解体費用相場】

| 構造/単価 | 坪単価 (万円) | 20坪 | 30坪 | 40坪 | 50坪 | 80坪 |

|---|---|---|---|---|---|---|

| 木造 | 3~5 | 80~100 | 100~150 | 160~200 | 180~250 | 200~300 |

| 軽量鉄骨造 | 6~7 | 120~140 | 150~210 | 240~280 | 200~300 | 300~500 |

| 重量鉄骨造 | ||||||

| RC(鉄筋コンクリート) | 6~8 | 120~160 | 180~300 | 240~320 | 250~400 | 500~800 |

アパート・長屋は3.4万円~5.6万円/坪

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

空き家特例と他の特例との適用関係

空き家特例は、いくつかの他の特例と併用が可能です。

ただし条件つきであるものも多いため、併用する際には注意が必要です。

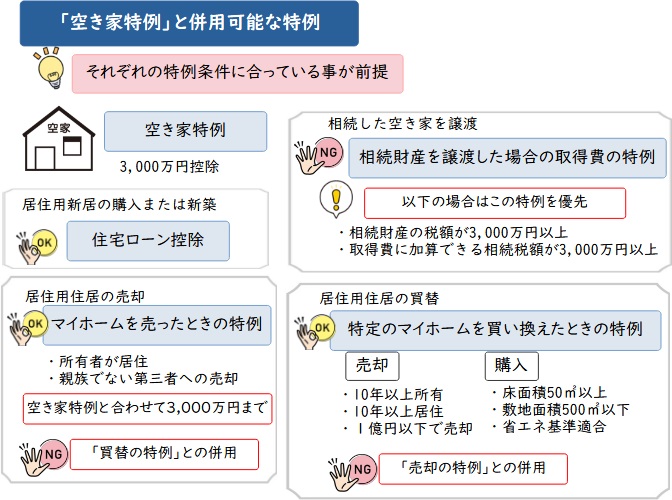

空き家特例と他の特例の適用関係についてのポイント

- 「住宅ローン控除」の適用条件を満たしていれば、条件なく併用可能。

- 「居住用財産を譲渡した場合の3,000万円の特別控除の特例」又は「特定の居住用財産の買換えの特例」とは、いずれかとであれば併用可能。ただし「居住用財産を譲渡した場合の3,000万円の特別控除の特例」と併用する場合、控除額は空き家特例とあわせて3,000万円まで。

- 「相続財産を譲渡した場合の取得費の特例」とは併用不可。多くの場合は空き家特例を適用したほうがおトク。

- 小規模宅地等の課税価格の特例とは、条件を満たせば併用可能。

住宅ローン控除(住宅借入金等特別控除)との併用が可能

空き家特例と住宅ローン控除(住宅借入金等特別控除)は併用することが可能です。

たとえば、空き家特例の条件を満たしている空き家を売却し、なおかつ自分用の住宅をローンを組んで購入した場合、売却した空き家については空き家特例の3,000万円控除を受け、自分用の住宅については住宅ローン控除を受けられるということです。

令和4年度税制改正により、原則として2024年1月以降に建築確認を受けて新築された住宅は、省エネ基準に適合することが住宅ローン減税の必須要件となりました。

また、住宅ローン減税の申請時には、省エネ基準以上適合の証明書が必要になります。(引用元:国土交通省:住宅ローン減税改正)

自宅を購入する際の税負担を軽くする制度で、住宅ローンの年末残高(年末12月31日時点の住宅ローン残高)の0.7%を所得税から控除できます。適用される控除期間は新築住宅・買取再販住宅は13年、省エネ基準を満たさない住宅・既存住宅は10年です。

住宅ローン控除の主な適用条件

- 省エネ基準に適合した住宅(2024年1月以降に新築の場合)

- 自身が住む目的で購入した住宅

- 床面積が50㎡以上、居住部分が1/2

- 新築した日又は取得した日から6ヶ月以内に居住し、控除を受ける年の12月31日までに居住

- 年収が3,000万円以下

- 住宅ローンの借入期間が10年以上あること

- 居住した年の前後各2年間に、3,000万円の特別控除等の特例を使っていないこと

- 中古住宅の場合は築年数が20年以内、マンション等は25年以内であること

- 築年数20年以上の建物の場合、耐震基準適合証明や住宅性能評価を受けていること

「居住用財産を譲渡した場合の3,000万円の特別控除の特例」又は「特定の居住用財産の買換えの特例」のいずれかとの併用が可能

空き家特例を適用する際、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」又は「特定の居住用財産の買換えの特例」のいずれかとの併用が可能です。

ただし、同一年中に空き家特例と「居住用財産を譲渡した場合の3,000万円の特別控除の特例」とを併用する場合には、控除額は2つの特例を合わせて3,000万円までとなります。

居住用財産を譲渡した場合の3,000万円の特別控除の特例とは

マイホーム(居住用財産)を売ったときは、所有期間の長さに関係なく譲渡所得から最高3,000万円まで控除ができる特例です。特例を受けるために入居した場合や、新築建築期間中のみ仮住まいした家屋、娯楽や保養目的である場合は適用外です。

居住用財産を譲渡した場合の3,000万円の特別控除の特例の主な適用条件

- 所有者が居住していた

- 更地にしてから1年以内に売却

- 住まなくなった日から3年を経過する日の属する年の12月31日までに売却

- 更地にしてから駐車場等賃貸に出していない

- 売主と買主が親族等でない

- 売却した年の前年、前々年にこの特例又はマイホームに関する特例等の適用を受けていない

特定のマイホーム(居住用財産)を売却して別のマイホームに買い換えたとき、売却額よりも新居の購入額が大きい場合に、譲渡所得にかかる税金を将来に繰り延べられる制度です。(譲渡所得が非課税になるわけではありません)

【特定の居住用財産の買換えの特例の主な適用条件】

| 売却するマイホーム | 所有期間 | 売却した年の1月1日の時点で10年以上所有している |

|---|---|---|

| 居住期間 | 10年以上 | |

| 譲渡期間 | 令和5年(2023年)12月31日まで | |

| 売却額 | 1億円以下 | |

| 購入するマイホーム | 建物要件 | 居住部分の床面積が50㎡以上 |

| 土地要件 | 敷地面積が500㎡以下 | |

| 取得時期 | 売却した年の前年1月1日~売却した年の翌年12月31日まで | |

| 省エネ要件 | あり |

相続財産を譲渡した場合の取得費の特例とは併用できない

空き家特例と相続財産を譲渡した場合の取得費の特例は併用できません。多くの場合は空き家特例の適用を受けたほうが有利になります。ただし、条件によっては相続財産を譲渡した場合の取得費の特例の適用を受けたほうが、より多くのお金を手元に残せます。

相続した空き家や土地等を、相続税の申告期限(相続から10か月以内)の翌日から3年を経過する日までに売却した場合、相続税額の一部を取得費に加算して譲渡所得を計算することができる特例です。取得費に加算した分、譲渡所得が抑えられ、譲渡所得税額が安くできるのです。

取得費に加算できる相続税額=相続税額×売却した空き家や土地等の売却額/相続で得た財産の増額

相続財産を譲渡した場合の取得費の特例の適用を受けたほうがよい条件

- 相続で財産を得た相続人の相続税額が3,000万円を超える場合

- 取得費に加算できる相続税額が3,000万円を超える場合

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

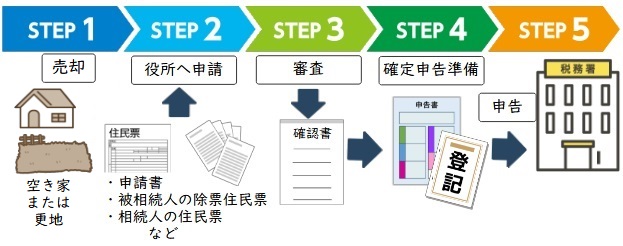

空き家特例の3000万円控除を受けるための手順と集める書類

空き家特例の3000万円控除は、手順を踏みながら書類を集め、税務署にて確定申告をすることで控除が受けられます。

確定申告を行う期限は、売却した翌年2月16日~3月15日です。多くの書類を集めたうえで役所による審査(1週間程)を受ける必要がありますので、時間にゆとりをもって準備を行いましょう。

手順全体の流れ

- 空き家(敷地)を売却する

- 市区町村役場による審査を受けるため、申請書とその他必要書類を集める

- 市区町村役場による審査と確認書(被相続人居住用家屋等確認書)の交付

- 確定申告のため、その他必要書類を揃える

- 確定申告を行う

【手順ごとに必要な書類一覧】

| 書類 | 取得場所 |

|---|---|

| 1.空き家(敷地)を売却する | |

| 売買契約書のコピー | 売買契約時に不動産会社が作成 |

| 空き家解体工事の請負契約書(解体の場合) | 解体契約時に解体業者が作成 |

| 空き家の解体後~売却前の写真(解体の場合) | 解体業者又は自身で撮影 |

| 2.市区町村役場による審査を受けるため、その他必要書類を集める | |

| 被相続人居住用家屋等確認書(申請書) | 国土交通省や自治体のホームページから ダウンロード |

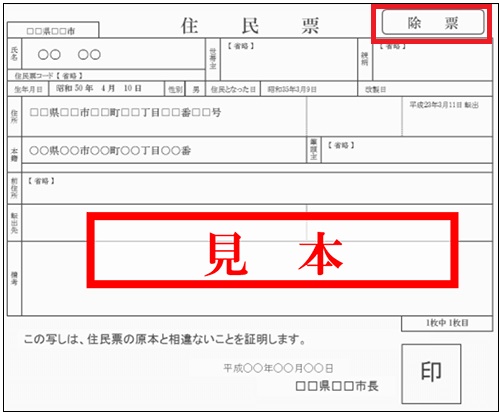

| 被相続人の除票住民票の写し | 空き家が所在する市町村役場の窓口 |

| 空き家を解体等した相続人の住民票の写し原本 (複数名で相続した場合は相続人全員分) | 各自が住む市町村役場の窓口 |

| 相続から譲渡まで空き家であったことがわかる書類(電気ガスの閉栓証明書等) | 利用しているガス会社や空き家の所在地域を 管轄する水道局のHP等 |

| 取壊し後の被相続人居住用家屋の閉鎖事項証明書の写しなど(解体して売却する場合) | 法務局や登記所の窓口他 |

| 3.市区町村役場による審査と確認書(被相続人居住用家屋等確認書)の交付 | |

| 被相続人居住用家屋等確認書(申請書) | 申請書を提出し、自治体による審査後、確認書が交付される |

| 4.確定申告のため、その他必要書類を揃える | |

| 確定申告書 | 最寄りの税務署 |

| 被相続人居住用家屋等確認書(申請書) | すでに取得済み |

| 譲渡所得の内訳書 | 最寄りの税務署または国税庁HPからダウンロード |

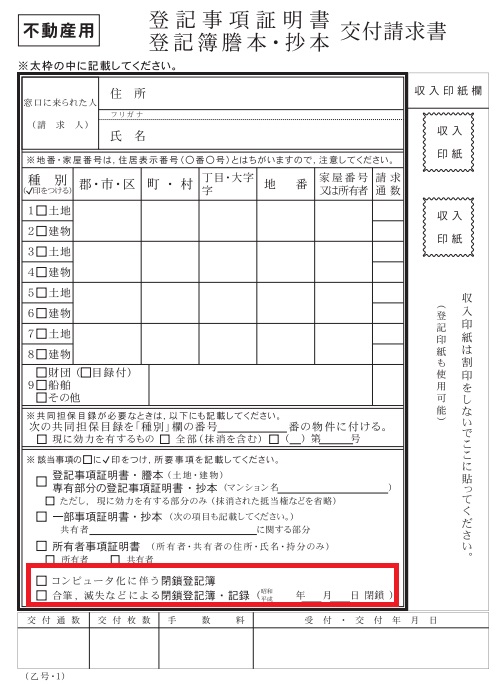

| 登記事項証明書等 | 法務局(郵送可) |

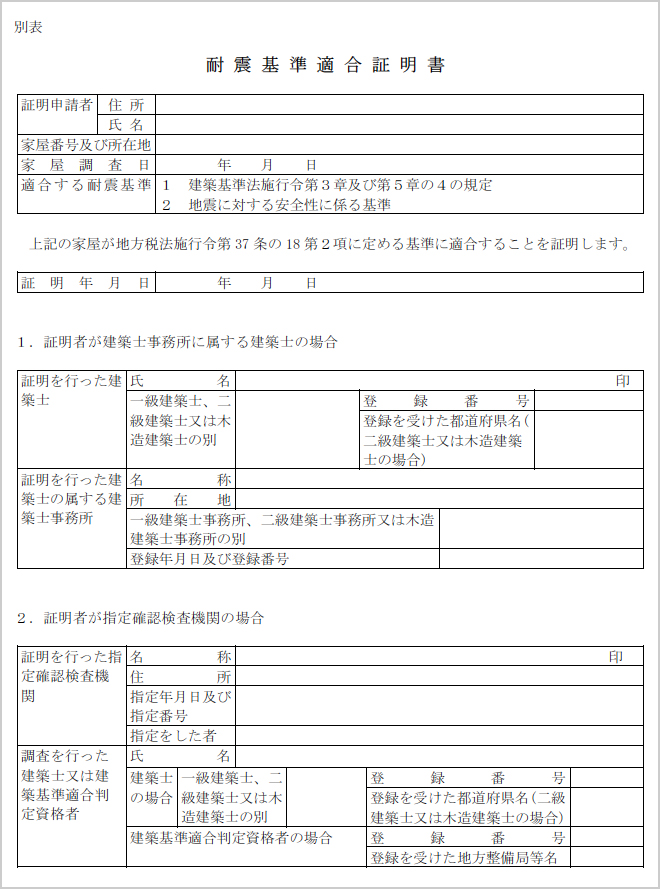

| 耐震基準適合証明書または建設住宅性能評価書 | 指定確認検査機関・評価機関 (国に登録されている) |

| 5.確定申告を行う | |

空き家(敷地)を売却する

相続した空き家を、平成28年(2016年)4月1日~令和9年(2027年)12月31日)の間で、相続開始日から3年を経過する日が属する年の12月31日までに売却します。

たとえば、相続開始日が2020年1月1日であれば、その3年後は2023年12月31日で、売却期限は2023年12月31日となります。

空き家を売却・解体した際に取得できる書類は、たとえば売買契約書のコピー等です。売却額が1億円以下であることを証明するために必要です。なくさないよう保管しておきましょう。

解体更地にしてから売却する場合、空き家の解体後~売却前の写真も必要です。空き家解体後から売却するまでの間の敷地の使用状況を確認するために必要となります。

【必要書類と取得場所】

| 書類 | 取得場所 |

|---|---|

| 売買契約書のコピー | 売買契約時に不動産会社が作成 |

| 空き家解体工事の請負契約書(解体の場合) | 空き家解体業者との契約時に解体業者が作成 |

| 空き家の解体後~売却前の写真(解体の場合) | 解体業者又は自身で撮影 |

市区町村役場による審査を受けるため、その他必要書類を集める

空き家を売却・解体する際に取得する書類に加え、そのほか自治体や法務局等で取得する必要がある書類もあります。これらを揃え、空き家が所在する市区町村役場で「確認書」を交付してもらうための手続きを行います。

【必要書類と取得場所】

| 書類 | 取得場所 |

|---|---|

| 被相続人居住用家屋等確認書(申請書) | 国土交通省や自治体のホームページからダウンロード |

| 被相続人の除票住民票の写し | 空き家が所在する自治体の窓口 |

| 空き家を解体等した相続人の住民票の写し原本 (複数名で相続した場合は相続人全員分) | 相続人自身が住む自治体の窓口 |

相続から譲渡まで空き家であったことがわかる書類(以下の書類のいずれか1つ)

| 利用しているガス会社や空き家の所在地域を管轄する水道局のHP等 |

| 取壊し後の被相続人居住用家屋の閉鎖事項証明書の写しなど(解体して売却する場合) |

|

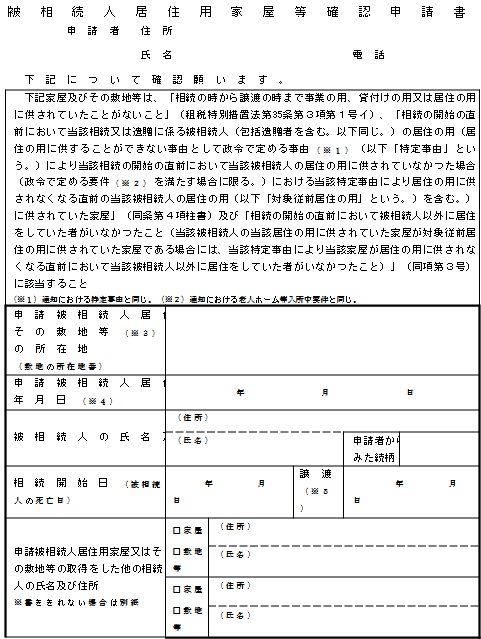

被相続人居住用家屋等確認書(申請書)サンプル

除票

閉鎖登記簿申請

市区町村役場による審査と確認書(被相続人居住用家屋等確認書)の交付

ここまでで集めた全ての書類を持って、市区町村役場で審査を受けます。審査は1週間程度を見込んでおきましょう。前年の12月末までの所得を翌年に申告するため、確定申告の受付が始まる2月上旬までには手続きを行い、必要書類を揃えておきましょう。審査後交付される被相続人居住用家屋等確認書(申請書)は、確定申告に使用しますので、なくさず保管しましょう。

【審査に通過し、取得できる書類】

| 書類 | 取得場所 |

|---|---|

| 被相続人居住用家屋等確認書(申請書) | 自治体による審査後交付 |

確定申告のため、その他必要書類を揃える

確定申告を行うためには、確定申告書や被相続人居住用家屋等確認書だけではなく、そのほかにも必要な書類があります。下記の書類を忘れずに揃えましょう。

【確定申告に必要な書類と取得場所】

| 書類 | 取得場所 |

|---|---|

| 確定申告書 | 最寄りの税務署 |

| 被相続人居住用家屋等確認書(申請書) | すでに取得済み |

| 譲渡所得の内訳書 | 最寄りの税務署または国税庁HPからダウンロード |

登記事項証明書等で、次の3点について明記されているもの

| 法務局(郵送可) |

| 耐震基準適合証明書または建設住宅性能評価書 | 指定確認検査機関・評価機関(国に登録されている) |

| 被相続人の居住用財産を譲渡した場合の3,000万円特別控除の特例チェックシート・措法35条3項 | 国税庁ホームページからダウンロード |

| 売買契約書のコピー | 売却時にすでに取得済み |

譲渡所得の内訳書

耐震基準適合証明書

確定申告を行う

上記書類を揃えたら、売却した翌年2月16日~3月15日までに、自身が住んでいる地域を管轄する税務署にて確定申告を行います。確定申告が完了すれば、空き家特例の控除を受ける手続きは終了です。

空き家3000万円特別控除についてはマルイシ税理士事務所の「【空き家特例】相続した家の売却時に使える3000万円特別控除とは?」も参考になります。

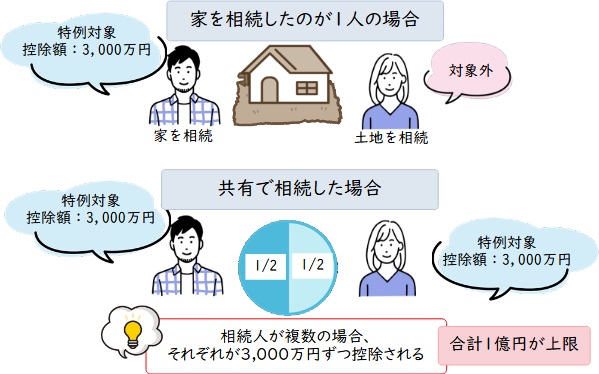

共有で空き家を相続し譲渡した場合

空き家を兄弟姉妹などの共有で相続した場合などでも、控除額は1人当たり3,000万円ずつ適用されます。但し特例を利用できる売却代金の合計は、相続人が何人いても1億円が上限です。

また、空き家特例が適用されるのは、空き家を相続した人のみです。たとえば、2人兄弟のうち1人が家の全てを、もう一人が土地の全てを相続した場合、空き家特例が適用されるのは家を相続した人のみとなり、控除額は3,000万円となります。

被相続人が老人ホーム等に入所していた場合

平成31年の改正にて、被相続人が老人ホーム等に入所していた場合でも、下記の条件を満たしていれば3,000万円控除の対象となることが決定しました。

たとえば、被相続人が老人ホーム等へ入所した後、その自宅に被相続人ではない誰かが住んでいた場合は適用されません。

被相続人が老人ホームに入所していた場合に空き家特例が適用される条件

- 被相続人が介護保険法に規定する要介護認定等を受け、かつ、相続の開始の直前まで老人ホーム等に入所をしていたこと

- 被相続人が老人ホーム等に入所した時から相続の開始の直前まで、家屋が被相続人により一定の使用がされ、かつ、事業・貸付け等に使用されていなかったこと

【被相続人が老人ホームに入所していた場合に空き家特例を申請する際に必要な書類と取得場所】

| 書類 | 取得場所 |

|---|---|

| 被相続人の介護保険被保険者証等 | 自治体の介護施設等取扱窓口 |

| 被相続人の除票住民票の写し | 自治体の窓口 |

| 老人ホームの名称や所在地などが確認できる書類(入所時の契約書など) | 入所していた老人ホーム |

| 相続人の住民票の写し (老人ホームの入所直前から譲渡時までの住所がわかるもの) | 相続人自身が住む自治体の窓口 |

|

|

まとめ

「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」通称「空き家特例」は、適用される条件の厳しさや、手続きに必要な書類が多く手間がかかる反面、申請を行い適用されれば譲渡所得税を大幅に節税、もしくは0円にできる魅力的な制度です。

手続きには確定申告を行う必要があるため、検討されている方は2月上旬頃までに済ませられるよう、書類を集める等申請手続きの準備を行いましょう。

また、この制度の適用期間は平成28年(2016年)4月1日~令和9年(2027年)12月31日までの売却です。相続した空き家を売却する予定の方は、売却期間や解体工事期間、耐震リフォーム工事期間等を考慮し、早めの決断が必要になります。

弊社は、空き家や訳アリ物件の買取を得意とした買取業者です。「所有している空き家が売却できるか不安」「相続した空き家がいくらで売却できるのか知りたい」という方はぜひ一度ご相談ください。

相談・査定はこちら

相談・査定はこちら