空き家を相続放棄する条件

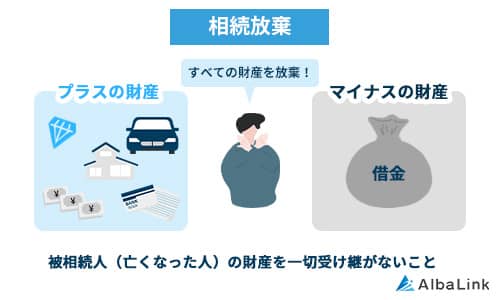

相続放棄とは、亡くなった親などが残した一切の資産や負債を引き継ぐことをせず、相続人の立場から離れることです。

参照元:裁判所「相続の放棄の申述」

空き家の相続放棄を検討する際には、以下の条件や手続きの流れを理解しておくことが大切です。

空き家だけを相続放棄できない

前提として、相続財産のうち、空き家だけを相続放棄することはできません。

相続放棄を行うと、「相続人としての立場そのもの」が最初からなかったことになります。

(相続の放棄の効力)

第九百三十九条 相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

そのため、「処分に困る空き家だけを放棄して、預貯金だけを相続する」といった都合の良い選択はできないのです。

手元に残したいプラスの財産が大きい場合は、安易に相続放棄を選択するのは得策ではありません。

財産全体をしっかりと確認した上で、放棄すべきか慎重に判断しましょう。

相続放棄には「3ヵ月」以内の申請期限がある

相続放棄の申請期限は、あなたが遺産を相続する立場になったと知った日から3か月以内です。

この期間内に、亡くなった人の最後の住所地を管轄する家庭裁判所へ申述を行う必要があります。

参照元:裁判所「相続の放棄の申述」

期間内に手続きを終えなかった場合は自動的に相続を承認したとみなされ、不要な空き家でも手放せなくなります。

ただし、相続財産の調査に時間がかかって期限に間に合わない可能性がある場合は、家庭裁判所に「相続の放棄の期間の伸長」を申し立てることで、期間を延長してもらえる可能性があります。

しかし、この延長手続きもあなたが遺産を相続する立場になったと知った日から3か月以内に完了させなければなりません。

相続放棄を検討するなら、手遅れになる前に早めに手続きや財産調査を始めましょう。

相続財産を処分すると相続放棄できなくなる

相続放棄の手続きをする前に相続財産を処分した場合、相続放棄できなくなります。

民法上、財産の処分行為を行うと「遺産を引き継ぐ意思がある」とみなされ、自動的に相続を承認したことになるからです。

これを「法定単純承認」と呼びます。

法定単純承認とみなされるおもな行為は以下の通りです。

- 空き家を解体する

- 空き家の名義を自分に変更する(相続登記を行う)

- 空き家の中にある財産を形見分けの範疇を超えて売却・処分する

- 被相続人の預貯金を解約して自身の生活費に充てる

単純承認が成立すると、後から深刻な瑕疵がある空き家や高額な借金が見つかっても、相続放棄はできません。

空き家を処分したいからといって、相続放棄前に片付けや解体、リフォームなどを進めてしまうと、手放す権利そのものを失うことになります。

相続放棄の可能性があるうちは、財産に手をつけずにそのままの状態で維持しましょう。

空き家を相続放棄する手続きの流れ

空き家を相続放棄する手続きは、受理されるまで以下のようなステップで進みます。

| 手順 | やること |

|---|---|

| ①必要書類の収集 | 自身の戸籍謄本や、被相続人の住民票除票、 出生から死亡までのすべての戸籍謄本などを集める |

| ②相続放棄申述書の作成 | 家庭裁判所のホームページなどで「相続放棄申述書」をダウンロードし、 必要事項を記入する |

| ③家庭裁判所へ提出 | 被相続人の最後の住所地を管轄する家庭裁判所へ、 書類を直接持参するか郵送で提出する |

| ④照会書への回答 | 後日、家庭裁判所から「本当に相続放棄しますか」と 確認の照会書(質問状)が届くため、回答を記入して返送する |

| ⑤受理通知書の受け取り | 審査に問題がなければ、家庭裁判所から「相続放棄申述受理通知書」が届き、正式に相続放棄が完了する |

必要書類の収集には時間がかかるケースが多いため、前述した「3か月の期限」に遅れないよう早めに手配を始めることが大切です。

空き家を相続放棄しても管理義務が残る場合がある

相続放棄をすれば、空き家の管理責任からすぐに解放されるわけではありません。

2023年の民法改正により、管理義務が残るかどうかは、相続放棄をした時点での空き家の関わり方(占有状態)によって、以下のように異なります。

空き家を「現に占有している」場合は管理義務が残る

相続放棄の時に空き家を「現に占有している」場合は、相続放棄が成立したあとも空き家の管理義務が残り続けます。

民法第940条第1項により、現に占有している者は、次の相続人や裁判所が選任した清算人に空き家を引き渡すまでの間、責任を持ってその財産を保存しなければならないと定められているからです。

たとえば、以下のような状態が占有に該当します。

- 亡くなった親と同居し、そのまま空き家に住み続けている状態

- 空き家の鍵を自分で管理し、日常的に荷物の片付けや見回りを行っている状態

- 空き家を物置代わりに使用するなど、事実上管理している状態

実質的に空き家をコントロールできる立場にある人は、たとえ書類上で相続放棄が認められても、次の管理者が正式に決まるまでは適切に管理し続ける必要があります。

空き家の管理に必要な行為

空き家を現に占有している場合、次の管理者が決まるまでは以下のような行為を行って適切に維持・管理する必要があります。

- 屋根瓦のズレや外壁のひび割れをチェックし、必要に応じて修繕する

- 庭木や雑草が隣家へ侵入しないよう、定期的に草刈りや剪定を行う

- 不法投棄や不審者の侵入を防ぐため、窓やドアの施錠を徹底する

- 害虫や害獣の発生、悪臭による近隣被害を防ぐため、衛生状態を保つ

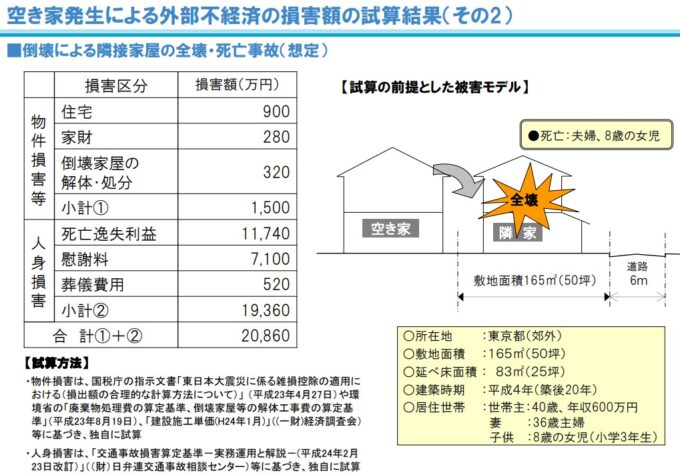

適切な管理を怠り、建物の倒壊やブロック塀の破損などによって第三者に怪我をさせた場合は、高額な損害賠償を請求される可能性もあります。

実際、空き家が倒壊して隣家を全壊させ、住人3人を死亡させた場合、物件損害・人身損害合わせて2億円以上もの賠償額が発生する試算もあります。

このように、管理を怠った空き家が原因で事故が起きると、個人の資力では対応しきれない巨額の損害賠償責任が発生するおそれがあります。

相続放棄の手続きをしたあとも手放す権利が確定するまでは適切な管理を継続することが大切です。

空き家の管理義務は他の人に引き継ぐと消滅

空き家を現に占有していることによる管理義務は、空き家の管理権限を「次の管理者」へ引き継ぐことで消滅します。

管理義務から解放される方法は、以下の2つです。

- 他の相続人に相続を承認してもらう

- 相続放棄をしたことで、次に相続権のある親族(後順位の相続人)が遺産を引き継ぐことを認め、その人が実際に空き家の管理を始められる状態になったとき

- 家庭裁判所に「相続財産清算人の選任」を申し立てる

- 次の相続人が全員相続放棄をした場合などは、家庭裁判所に申し立てて「清算人」を選んでもらい、空き家の鍵や管理を引き継ぐ

それぞれの具体的な手続きの流れや費用などの詳細については、「相続した空き家の管理義務を免れるための2つの対策」で詳しく解説いたします。

それぞれの具体的な手続きの流れや費用などの詳細については、「相続した空き家の管理義務を免れるための2つの対策」で詳しく解説いたします。

空き家を「現に占有していない」場合は管理義務がなくなる

相続放棄の時点で空き家を「現に占有していない」場合は、相続放棄の成立と同時に空き家の管理義務から完全に解放されます。

「現に占有していない」状態とは、おもに以下のようなケースです。

- 長年実家を離れて暮らしており、親が亡くなったあとも一度も実家に立ち入っていない

- 空き家の鍵を別の親族が管理しているため、敷地への立ち入りや管理に関与していない

- 親が亡くなる前から実家が放置されており、実質的な管理を行っていなかった

このような状況であれば、相続放棄するだけで、空き家の管理や将来の倒壊リスクを手放すことができます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

相続した空き家の管理義務を免れるための2つの対策

現に占有している者が相続放棄した空き家の管理責任から完全に解放される方法は、以下の2つです。

それぞれの対策について、詳しく解説していきます。

他の人に相続してもらう

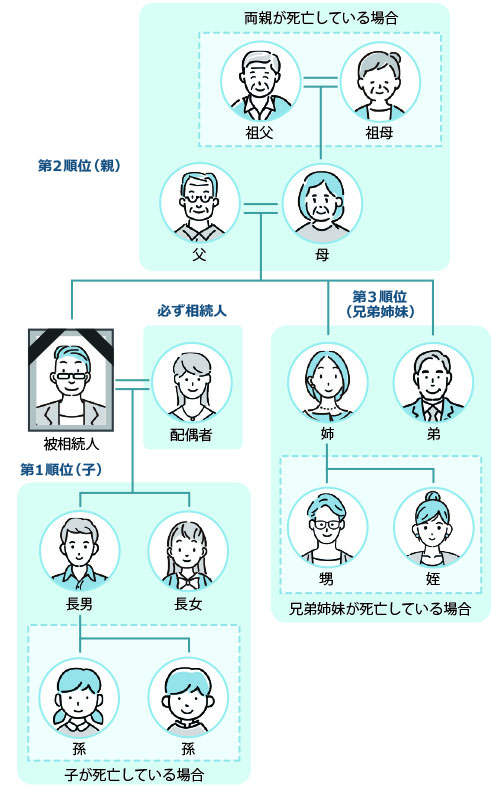

あなたが相続放棄をすると、相続権は「法定相続人」へ自動的に移ります。

民法で定められた「遺産を相続する権利がある親族」のことで、配偶者や子、父母、兄弟姉妹などに一定の順位が定められている

相続権の優先順位は、以下の通りです。

| 順位 | 相続人 |

|---|---|

| 必ず相続 | 配偶者 |

| 第1順位 | 被相続人の子 |

| 第2順位 | 直系尊属(父母など) |

| 第3順位 | 兄弟姉妹 |

参照元:e-Gov法令検索:民法第887条・第889条・第890条

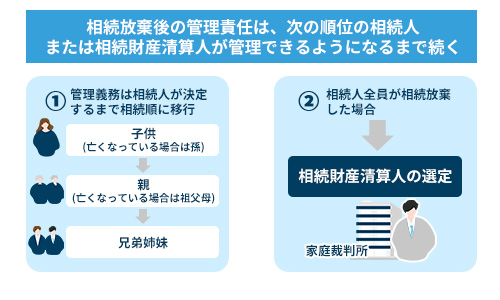

あなたが相続放棄をした場合、以下の流れで管理義務が消滅します。

- あなたが相続放棄をする

- 相続権が自動的に次の順位の親族へ移る

- 親族が相続を承認する

- 親族が実際に管理できる状態になり、あなたの管理義務が消滅する

ただし、他の相続人すべてが相続放棄した場合は、単に他の人へ引き継ぐ形では保存義務を免れることはできません。

この場合は、次に解説するように「相続財産清算人」を選任すると、空き家の管理義務から解放されます。

裁判所で「相続財産清算人選任の申し立て」を行う

相続財産清算人の選任の申立てをすれば、空き家の管理責任から完全に逃れることができます。

相続人に代わって相続財産の管理をする人。

主に、負債の返済をしたり受遺者への支払いをして、残った相続財産を国へ帰属させる役割がある。

弁護士や司法書士など、専門職の方が裁判所から選任されることが多い

以下のような場合、相続財産清算人の選任という手段がとられます。

- 何らかの理由で、相続人そのものがいない場合

- 全員が相続放棄した場合

もちろん、相続財産清算人が選任されるまでは、空き家を現に占有している相続人は自分の所有物としてきちんと管理しなければなりません。

管理責任から完全に解放されるのは、相続財産清算人が選任されて、空き家の管理を開始できる状態になってからです。

相続放棄した人も相続財産清算人の選任の申立てができる

相続財産清算人の選任の申立てができるのは、利害関係人と検察官です。

相続放棄をした人は、利害関係人として相続財産清算人の選任の申立てをすることができます。

なぜなら、相続人は空き家の管理責任を負わなければならず、利害が発生しているからです。

たとえば、空き家が倒壊して通行人にケガをさせたり、犯罪に使われて近隣住民に迷惑をかけたら、管理者である相続人の責任になります。

空き家を放置して重大な管理責任を問われる前に、利害関係人として相続財産清算人の申立てを行いましょう。

相続財産清算人の選任の申立てにかかる費用

相続財産清算人の選任の申立てには、以下の費用がかかります。

| 内容 | 費用 | 概要・内容 |

|---|---|---|

| 収入印紙 | 800円 | 裁判所へ手続きを申し立てるための手数料 |

| 連絡用郵便切手 | 裁判所により異なる (数千円程度) | 裁判所からの書類郵送や連絡に使用する実費 |

| 官報公告料 | 5,582円 | 相続人がいないことなどを官報に掲載する費用 |

| 予納金 | 数十万〜100万円程度 (※不要なケースもあり) | ・相続財産清算人の報酬や、空き家を管理・処分するための経費として、あらかじめ裁判所へ納めるお金 ・現金や不動産などのほかの財産で賄いきれない場合は、申立人が不足分を前払いする |

参照元:裁判所「相続財産清算人の選任」

財産が価値のない空き家しか残っていない場合、高額な予納金が必要になるケースがあるため、空き家の維持費や将来的なリスクと天秤にかけながら、申立てを行うか慎重に判断しましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

相続放棄に関する相談先は弁護士がおすすめ

空き家をはじめとする遺産の相続放棄の申述の手続きは、もちろん自分で行うこともできます。

とはいえ、3カ月という期限内に多くの必要書類を集めたりしなければならず、普段働いている人たちにとっては負担がかかりすぎます。

必要に応じて、必ず専門家の力を借りましょう。

主な相談先は司法書士or弁護士ですが、弁護士であれば相続に関する問題全般の代理・サポートをしてくれます。

| 弁護士 | 司法書士 |

|---|---|

| 相続放棄手続きの代理ができる | 相続放棄手続きのアドバイスのみできる(代理権はなし) |

| 弁護士会照会を使った精度の高い財産調査ができる | 財産調査はできるが弁護士会照会はできない |

| 遺産分割協議の調整や遺産分割調停・審判の代理ができる | 遺産分割協議の調整や遺産分割調停・審判の代理はできない |

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

空き家を相続放棄するかしないかの判断基準

空き家を相続放棄すべきかどうかは、物件そのものの状態だけでなく、他の遺産の状況やあなた自身の生活環境によっても異なります。

相続放棄を前向きに検討するとよいのは、以下のようなケースです。

- 被相続人に借金が多い

- 空き家の資産価値が低い

- 再建築不可・老朽化・事故物件など売却が困難である

- 遠方に住んでいて物理的に管理できない

- 空き家の維持費・固定資産税などの費用を負担したくない

- 親族間で遺産分割をめぐり揉めそうである

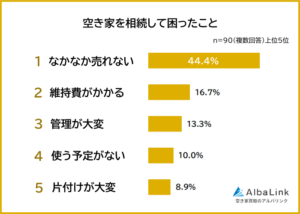

弊社アルバリンクが行ったアンケート調査でも、「なかなか売れない」「維持費がかかる」「管理が大変」といった悩みが上位を占めています。

このように、相続した空き家を手放せず、維持費や管理の手間だけがかかり続けることに強いストレスを感じている人が多いのが実態です。

しかし、状況によっては相続放棄を選択しないほうがよいケースも存在します。

具体的には、以下のような場合です。

- 預貯金や有価証券など「プラスの財産」の方が多い

- 立地がよい、築浅など空き家自体に資産価値がある

- 空き家を現に占有しており、他に相続人がいない

「他に相続したい財産がある場合」や「空き家を現に占有していて他に相続人がいない場合」などは、安易な相続放棄はおすすめできません。

とくに、他の相続人がいない場合、相続放棄しても次の管理者が決まるまで管理義務から逃れられず、相続財産清算人を選任するには高額な費用と時間がかかります。

このような場合は、無理に相続放棄を目指すのではなく、一度すべてを相続した上で「活用」や「売却」など他の方法を検討するのが現実的な選択肢です。

空き家の活用・処分方法や、手間をかけずに手放すための方法については、次章で詳しく解説いたしします。

相続放棄以外にできる空き家への対処法3選

ここまで解説してきたように、空き家だけのために相続放棄を選択するのは損をしてしまう可能性があります。

しかし、「現に占有している」場合には次の相続人に引き継ぐか、家庭裁判所に相続財産清算人を選任してもらわないと管理責任が残る点は大きなデメリットでしょう。

もし空き家以外の財産を相続したい、管理責任から解放されたいのなら、以下3つの対処法を検討することをおすすめします。

それぞれの対処法について、詳しく解説します。

なお、空き家を相続する場合の手続きや管理方法、売却・活用の選択肢は以下の記事でも詳しく解説しています。

関連記事:空き家を相続したらどうする?手続き・税金・放置リスク・売却方法まで解説

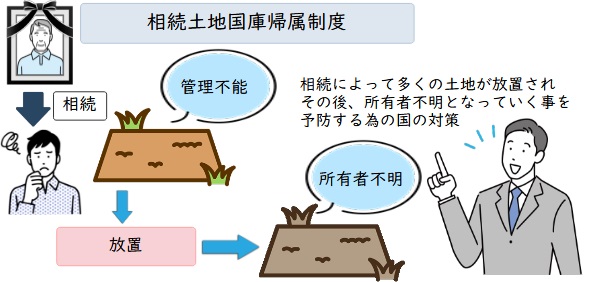

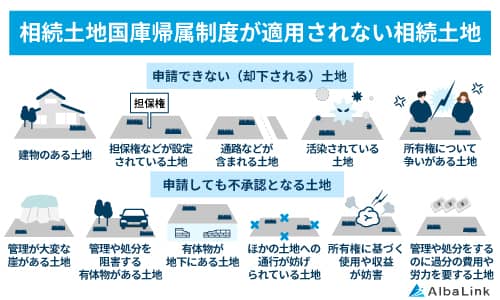

相続土地国庫制度を利用する

相続土地国庫帰属制度を利用すれば、相続した空き家を国に引き取ってもらうことができます。

相続によって取得した不要な土地を、一定の要件を満たせば国に引き取ってもらえる制度

ただし、国が引き取るのはあくまで「更地」のみのため、建物が残っている場合は、事前に自費で解体しなければいけません。

また、数十万〜数百万円の費用をかけて更地にしても、以下のような場合は申請を却下されてしまいます。

- 境界がはっきりしない土地

- 権利関係で揉めている土地

- 急傾斜地や土壌汚染がある土地

- 汚染されている土地

参照元:政府広報オンライン「相続した土地を手放したいときの「相続土地国庫帰属制度」」

さらに、承認されたとしても、国に引き取ってもらうための負担金(原則20万円)も別途必要になります。

費用と手間のハードルが高いため、空き家が建っているケースでは、後述する「活用」や「売却」を優先して検討するのが現実的です。

なお、相続土地国庫帰属制度については以下の記事で詳しく解説しているので、併せて参考にしてください。

関連記事:いらない土地を国へ返す!国庫帰属制度は本当に使えるのか徹底解説!

空き家を活用する

相続した空き家を活用するのも選択肢の一つです。

具体的には、以下のような方法で活用できます。

- 戸建て賃貸物件として活用する

- 店舗物件として活用する

- 福祉施設として活用する

- シェアハウスとして活用する

- 民泊物件として活用する

- トランクルームとして活用する

具体的には空き家となっている建物を活かして活用することになりますが、いずれの方法を選択しても修繕などで費用が発生します。

また、いくら修繕にお金をかけても借りてくれる保証はないため、需要があるかを慎重に調査する必要があるでしょう。

なお、空き家を活用して、ビジネスできる可能性については、以下の記事で詳しく解説していますので、参考にしてください。

関連記事:空き家ビジネスはやるべき?儲かる判断基準と費用・リスクを徹底解説

空き家を売却する

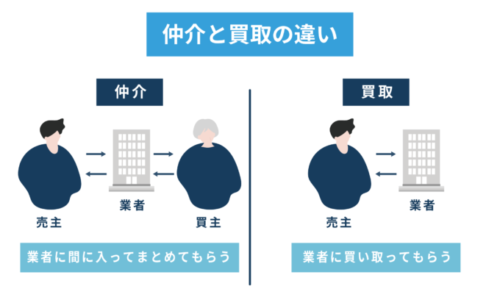

空き家を「活用する予定がない」「管理の手間やコストを一切無くしたい」という場合は、売却して手放すのも有効な手段です。

不動産の売却方法には、不動産会社に買い手を探してもらう「仲介」と、不動産会社に直接物件を買い取ってもらう「買取」の2種類があります。 ただし、相続した古い空き家を「仲介」で売却するのは、現実的には極めて困難です。

ただし、相続した古い空き家を「仲介」で売却するのは、現実的には極めて困難です。

その理由について、詳しく見ていきましょう。

築古の空き家を仲介で売却するのが難しい理由

築古の空き家が仲介で売れにくいのは、一般の買い手が求める「購入後すぐに住める状態」ではないケースが多いからです。

築古空き家の仲介で売却するには、主に以下のような壁があります。

- 高額なリフォーム費用がかかる

- 雨漏りやシロアリ被害、建物の老朽化といった深刻な不具合がある物件は、住むために数百万円単位の修繕費がかかる

- 残置物の片付けに手間とコストがかかる

- 室内に大量の家具や家電、生活ゴミなどの「残置物」が残ったままだと、内見時の印象が悪い

- 解体して更地にするにも高額な費用がかかる

- 建物を解体して一度更地にするには数十万〜数百万円のまとまった費用が必要

「仲介」では、時間をかけて売りに出しても買い手が見つからないケースも少なくありません。

仲介での売却が見込めない空き家の場合は、次にご紹介する「買取」を検討してみるとよいでしょう。

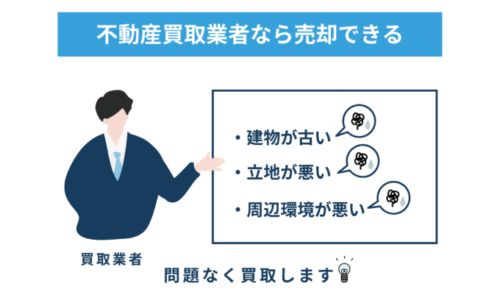

売れない空き家でも買取なら売却できる理由

仲介では買い手がつかないような古い空き家であっても、専門の不動産買取業者であれば売却できる可能性があります。

なぜなら、専門の不動産買取業者は「そのまま住む人」を探すのではなく、「買い取った後にリフォームや解体をして、再販・運用するプロ」だからです。

独自のノウハウで物件の価値を見出して再生するため、以下のような悩みを抱える空き家でも現況のまま買い取ることができます。

- 築年数が古く、雨漏りやシロアリ被害がある

- 駅から遠い、道が狭くて車が入れないなど、立地条件が悪い

- ゴミ屋敷化している

- 近隣トラブルがあるなど、周辺環境に問題がある

さらに、専門の不動産買取業者の買取には、以下のような大きなメリットがあります。

さらに、専門の不動産買取業者の買取には、以下のような大きなメリットがあります。

- 現金化までのスピードが早い

- 仲介手数料がかからない

- 片付け、リフォーム、解体などの手間や費用がかからない

- 「契約不適合責任」が免除されるケースが多い

売却後に契約書にない雨漏りなどの欠陥が見つかった際、売主が負う責任

売主は修繕費の負担や契約解除、損害賠償を請求されるリスクがある

あなたの売却前の手間や費用、将来のリスクを最小限に抑えて空き家を売却できるのが買取の強みです。

アルバリンクが築古の空き家を1,499万円で買取した事例

弊社アルバリンクは訳あり物件専門の買取業者として、他社では断られるような空き家も数多く買い取ってきました。

たとえば、下記のような空き家を買い取った実績もあります。

引用元:アルバリンクの空き家買取事例

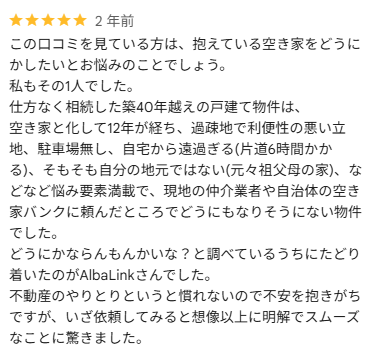

上記の方々だけでなく、弊社に買取依頼をしていただいたお客様からは「過疎地で仲介業者に断られた築40年の空き家だったが、査定から契約までスムーズに対応してもらい、長年の空き家ストレスから解放された」といった喜びの声をいただいております。

引用元:Google口コミ

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

参照元:PR TIME

信頼できる買取業者に安心して空き家を売却したい方はぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

>>【相続した空き家をスピード売却!】無料の買取査定を依頼する

まとめ

相続放棄をしても、空き家の管理責任から完全に逃れることはできません。

相続放棄をしても、空き家の管理について行政から指導が入り続ける可能性があります。

空き家の管理責任から完全に逃れるには、相続財産清算人の選任の申立てをする必要があります。

しかし、相続財産清算人の選任の申立てには最大100万の予納金がかかります。

余った予納金は返還されますが、1円も返還されない可能性もあり、大きなリスクであると言えます。

高額な金銭的負担を抱え、手間と時間をかけて相続放棄や相続財産清算人の選任の申立てをするなら、相続放棄の前に空き家の売却を検討するのも手段の一つです。

売却できれば、将来的な管理リスクや高額な予納金の負担を負うことなく、スピーディーに現金化できる可能性があります。

なお、弊社アルバリンクは、全国の空き家の買取に積極的に取り組んでいる専門の不動産買取業者です。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の不動産買取業者としてフジテレビの「newsイット!」にも紹介されました。

弊社には買い取った空き家を活用して収益化できるようにする独自のノウハウがあるため、状態が古い物件や立地条件が厳しい物件であっても、適正価格での買取に努めております。

相続した空き家の使い道がなくお困りの方は、弊社までお気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら