空き家でも火災保険は必要か?加入すべき3つの理由

空き家でも火災保険に加入すべき理由は主に以下の3つです。

- 空き家は放火被害に遭いやすいから

- 近隣への損害賠償も火災保険の特約で対応できるから

- 自然災害等の被害を補償し資産価値の暴落を回避できるから

この章をお読みいただけば、空き家の火災保険に入っておくとどのようなリスクを回避できるのかがわかりますので、ぜひご確認ください。

空き家は放火被害に遭いやすいから

普段住人がいない空き家は、放火犯に狙われやすい特徴があります。

放火犯に狙われやすい空き家の特徴

- 門扉やドア、窓が施錠されておらず簡単に侵入できる

- 敷地内に燃えやすいもの(ゴミや紙クズ、木クズなど)が落ちている

- 庭木や雑草が伸び放題で見通しが悪く、敷地内に侵入しても外から気付かれにくい

ひとたび放火の被害に遭い、空き家が燃えてしまうと、空き家の大きさや構造によっても異なりますが、解体費用だけでも多くの場合数百万円は必要です。

一時的に空き家にしているだけで、将来的に使用する可能性がある場合(別荘など)は、立て直し費用も必要となります。

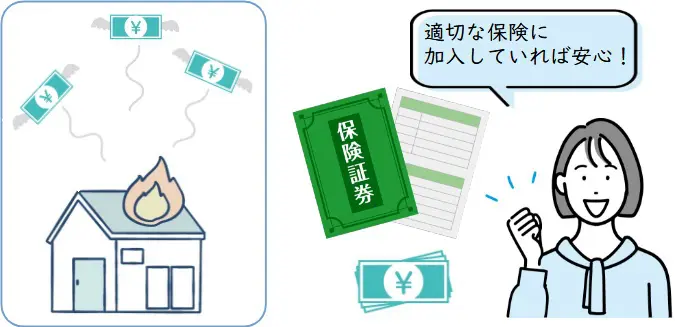

火災保険に加入していれば火災後に必要となる、こうした多額の費用を保険金でまかなうことができます。

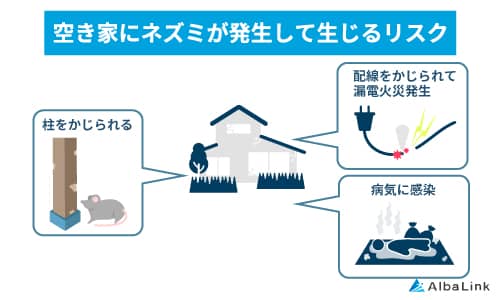

空き家は放火以外にも、室内に動物が入り込み、電気配線をかじられるといったことからも火災が発生する恐れがありますので、万が一にそなえて火災保険に加入しておくことが大切です。

なお、空き家の解体費用については、以下の記事で詳しく解説していますので、参考にしてください。

近隣への損害賠償も火災保険の特約で対応できるから

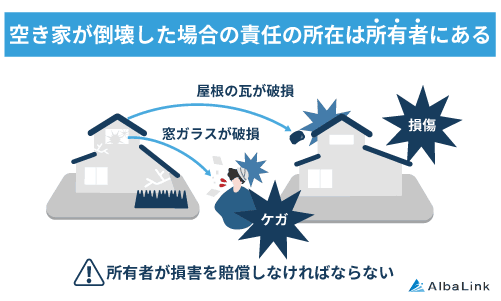

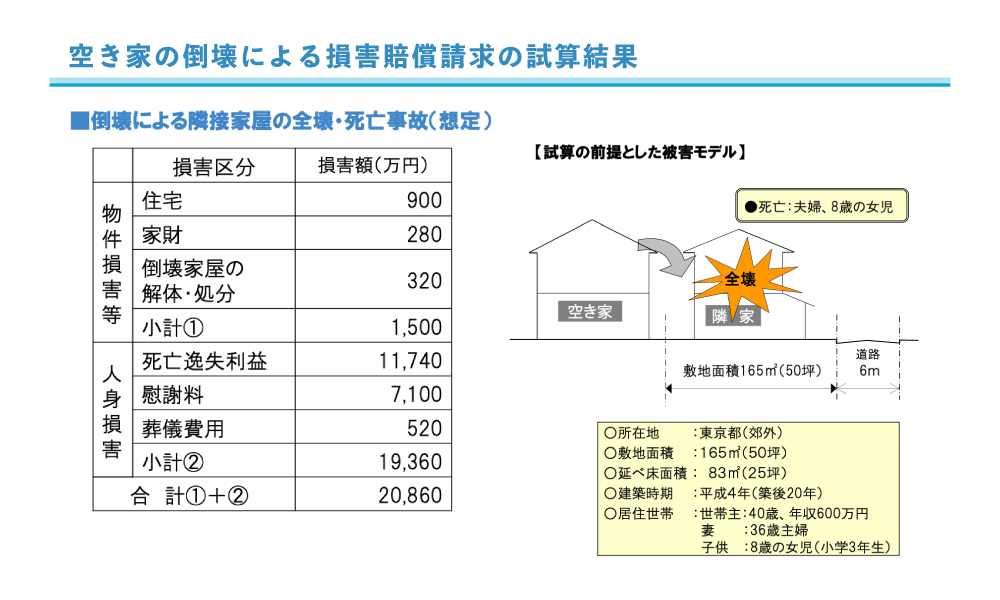

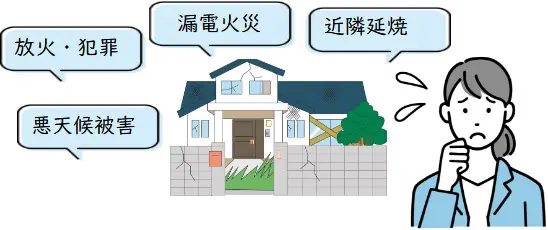

空き家を放置していると老朽化が進み、屋根瓦が落ちたり建物自体が倒壊するなどして、近隣住民へ損害を与える恐れがあります。

もし、空き家が原因で近隣住民に損害を与えた場合、空き家所有者は損害賠償責任を負わなければいけません。

参照元:民法第717条(土地の工作物等の占有者及び所有者の責任)

空き家所有者に責任が問われる可能性がある事故の一例

- 漏電による出火で近隣住宅にまで延焼して家屋を損傷させてしまった

- 空き家に放火された火が隣家に延焼してしまった

- 未修理だった屋根の一部が落下し隣接する住宅の外壁を破損させた

- ヒビが入っていた塀が倒れ通行人に怪我を負わせた

そうした空き家が原因による損害賠償請求などがなされた場合でも、火災保険の特約をつけていれば、保険金で補償できます。

下図を見てもらうとわかるとおり、損害賠償請求額は1億円以上になるとの試算もあります。

そのため、老朽化した空き家を所有している方は火災保険に加入し、特約もつけておくべきでしょう。

なお、空き家倒壊のリスクや対処法については以下の記事で詳しく解説していますので、あわせてご確認ください。

自然災害等の被害を補償し資産価値の暴落を回避できるから

自然災害や事故によって損傷を受けると、空き家の資産価値が一気に落ちてしまう恐れがあります。

自然災害や事故による破損の一例

- 暴風による屋根の損傷・欠損

- 隣家で起きた火災による外壁の損傷

- 豪雨等による床上浸水で受けた床や壁紙への損傷

- 雪の重みによる屋根の落下

- 自動車が衝突したことによる外壁の損傷

- 空き巣により受けたドアや錠の損傷

特に空き家は、老朽化により建物の強度が落ちていることが多いため、台風などで外壁が損傷したり、倒壊することが十分考えられます。

そうした自然災害による被害にも、火災保険は対応しています。ですから、保険金で自然災害による損害を修復し、空き家の価値が落ちるのを防げます。

空き家の資産価値は売却金に直結します。

そのため、将来的に空き家の売却を考えている場合は、火災保険に加入し、自然災害による損害を保険金で修繕できるようにしておいた方が良いでしょう。

保険は申請主義なので、気づいてない損害は降りません。

そういったことから、普段注視してみているわけではないご家庭も多く、

申請自体していない方が多いのでまずは、台風や地震などの災害後は点検などをこまめに行う。

また、室内雨漏りは先に写真撮っておき、必要であれば応急処置を行っておく。これは雨漏りだけではなく、なにかしら壊れていたらとりあえず写真を残しておくだけでも保険の認定率はかわります。

そして、請求するのを先のばしにしないことが重要です。保険会社は半年や1年たったあとの申請は、なぜその時にすぐ申請しなかったのか、また、本当にその時に起きたものなのか疑ってきます。

なので被害があったらすぐに申請することが重要です

【監修者】台風救済センター

空き家は火災保険は「一般物件」か「住宅物件」に分類される

前章をお読みいただいた方であれば、空き家でも火災保険に加入しておく必要性について理解していただけたと思います。

空き家の火災保険料の相場は、1万円~6万円といわれており、安くはない金額ですが、万一のための必要経費と思って加入しておくことをお勧めします。

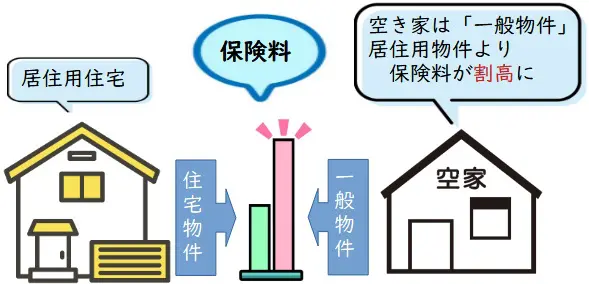

空き家は火災保険に加入する際に「一般物件」と「住宅物件」の2種類に分類されます。

この章ではそれぞれの保険の内容や違いについて解説します。

空き家は基本的に火災リスクの高い「一般物件」に分類される

空き家の多くは火災保険加入時に、保険会社から「一般物件」に分類されます。

一般物件とは、一般的な居住用の建物と比べ、火災や事故などが発生するリスクが高い建物を指します。

具体的には火を扱うことが多いレストランなどの店舗やホテルなどが該当します。

空き家もそうした火災のリスクが高い物件に分類されることが多いということです。

しかし、管理状態が悪い空き家は、一般物件の火災保険にすら加入できない恐れがあります。

一般物件は火災のリスクが高いと判断されているため、次項で説明する住宅物件より保険料が高くなってしまいます。

また、通常火災保険とセットで加入する地震保険に加入することもできません。

ただ、空き家であれば必ず一般物件に分類されるということはなく、保険会社によって判断は異なりますので、必ず複数の保険会社に相談しましょう。

もしかしたら、一般物件ではなく、住宅物件に分類してくれる保険会社があるかもしれないからです(住宅物件とはどのような内容なのか、次項で解説します)。

なお、火災保険に加入するためにも必要となる、空き家の管理方法については、以下の記事で詳しく解説していますので、あわせてご確認ください。

しかし、中にはすでに空き家を放置してしまっており、前述したように一般物件にすら加入できないという方もいるかもしれません。

そうした方は、空き家を専門の不動産買取業者へ売却することをご検討ください。

専門の買取業者であれば放置された空き家でもスピーディーに買い取ってくれます。

空き家買取の詳細については記事内の「活用方法がない空き家は買取業者への売却が断然おすすめ」で解説しています。

空き家でも通常物件と同様の「住宅物件」に分類されることもある

前項で、空き家は一般物件に分類されることが多いとお伝えしましたが、「住宅物件」に分類されることもあります。

住宅物件とは通常の人が住んでいる建物と同様の分類です。

そのため、保険料も通常の物件と変わらず、地震保険にも加入できます。

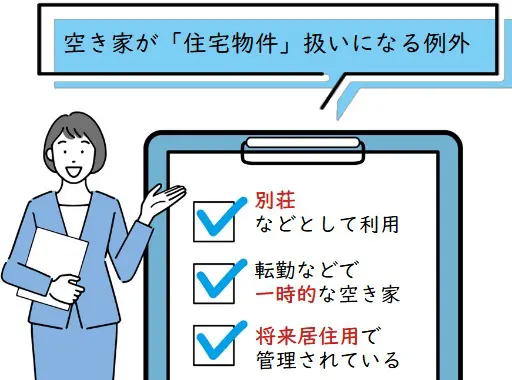

ただ、空き家が住宅物件に分類されるには以下のような条件を満たす必要があります。

住宅物件に分類される条件例

- 一時的に空き家となっている(出張、転勤、別荘など)

- 住宅として利用できるよう管理されている

- 将来居住する予定がある

ただ、この条件も保険会社によって異なるので必ず複数の保険会社に相談しましょう。

加入中の火災保険が空き家対象外なら保険金は受け取れない

居住用に使われていた家屋を、相続等によって取得し空き家になっている場合、過去に加入した住宅物件用火災保険の保険料を支払い続けているかもしれません。

ただちに保険会社に連絡し、加入中の火災保険が空き家に適用されない場合は、解約後に改めて空き家に適用した火災保険に加入しましょう。

保険会社は所有者からの連絡がない限り空き家の現在の使用状況を把握できません。

また火災保険は保険期間が長期であるほど保険料が安くなること等から、居住者がいなくなった後も保険料を払い続けてしまう可能性があるのです。

空き家に適用されない火災保険に対して保険料を支払っていても火災等が起きた場合に保険金を受けとれないので、すぐに保険会社で確認してください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

空き家の火災保険の内容を決める6つのポイント

空き家が加入できる火災保険の種類を理解していただいたところで、保険内容の選び方について解説します。

空き家の火災保険の内容は以下の6つのポイントを押さえて決めましょう。

- 空き家の使用目的や家財の有無で補償の対象を決める

- 所有する空き家に必要な補償内容に限定して保険料を安く抑える

- 長期補償で保険料を割安にできる【活用方法がある空き家限定】

- 地震保険もセットにすれば地震による損害も補償される

- 損害賠償責任を補償する特約もつけると安心

- 複数社の見積りを比較して保険会社を決める

上記のポイントを押さえて保険内容を決めたのち、複数の保険会社に保険料の見積依頼を出し、契約することで火災保険への加入が完了します。

つまり、これから解説する保険内容の選び方は火災保険加入への第一歩となるものですので、ぜひご確認ください。

空き家の使用目的や家財の有無で補償の対象を決める

火災保険で選択できる補償対象は「建物のみ」「家財のみ」「建物と家財両方」の3種類です。

補償対象を広げればその分保険料は高くなりますが、除外した補償対象が受けた損害は当然補償されません。

所有する空き家敷地内の家財を無くしておけば補償対象を「建物のみ」にできるので、保険料を安く抑えて補償を受けられます。

また、転職や出張により空き家になる場合や、別荘として利用している場合など家財が置かれている空き家は、「建物と家財の両方」を補償範囲にしておくと安心です。

所有する空き家に必要な補償内容に限定し保険料を安く抑える

所有する空き家の状態や、空き家が所在する地域環境を確認してから、補償内容を選択します。

空き家の状態や立地などの情報から必要となる補償内容のみに限定することで、保険料を抑えられるからです。

補償内容を限定する例

- ハザードマップで危険区域に該当していないため、水災補償を外す

- 周囲に家屋がなく自動車等も通らないため、外部からの物体の衝突の補償を外す

また、所有する空き家の分類(住宅物件又は一般物件)と補償内容の範囲によって、選択できる火災保険が異なります(下の表参照)。

【空き家の分類と選択できる保険の種類】

| 空き家の分類 | 基本補償内容のみ | 幅広い補償内容 |

|---|---|---|

| 住宅物件 | 住宅火災保険 | 住宅総合火災保険 |

| 一般物件 | 普通火災保険 | 店舗総合保険 |

分類による補償内容の違いはほとんどなく、名称が異なるだけです。

火災保険の補償内容は「基本補償」と「幅広い補償」の具体的な補償内容は下の表通りです。

幅広い補償については、必要に応じて取捨選択する形で構いませんが、基本補償については必ず付けるようにしましょう。

【火災保険の補償内容】

| 基本的な 補償内容のみ (住宅火災保険 又は普通火災保険) | 火災 | 放火、失火などによる火災の損害の補償 例)

|

|---|---|---|

| 落雷 | 落雷による損害の補償 例)

| |

| 破裂・爆発 | ガス漏れ等によって発生した破裂や爆発による損害の補償 例)

| |

| 基本補償よりも幅広い内容の補償 (住宅総合保険 又は店舗総合保険) | 水災 | 台風や豪雨などによる損害の補償(※地震が原因で発生した津波による損害は除く) 例)

|

| 風災、ひょう災、雪災 | 風やひょう、雪よって受けた損害の補償 例)

| |

| 漏水等による水濡れ | 給排水設備の破損等で生じた漏水による水ぬれ損害の補償 例)

| |

| 外部から物体の衝突 | 建物の外部から物体が衝突したり、飛来、落下してきたときに受けた損害の補償 例)

| |

| 不測かつ突発的な事故(破損・汚損など) | 誤って物を落としてしまったなど、偶然な事故による損害の補償 例)

| |

| 盗難 | 強盗や窃盗によって受けた損害の補償。一定の金額内であれば盗まれた現金の補償もある。(家財を補償対象としている場合に限る) 例)

|

長期補償で保険料を割安にできる【活用方法がある空き家限定】

火災保険は基本的に補償期間が長いほど保険料が割安になります。

保険会社によって異なりますが、2年契約と5年契約では割引率が2倍になることもあります。

また解約した場合は、契約してから解約するまでの経過期間に応じて返戻金を受け取れるので、1年、2年と細かく刻むよりも長めに契約したほうが損がありません。

ただし空き家を所有する間は、保険料だけでなく管理費用や税金の支払いなど、多額の費用がかかってしまいます。

将来空き家をどう活用するのかを決めずに、なんとなく長期間空き家を所有することは避けましょう。

空き家の活用方法がない場合には不動産会社である買取業者への売却も検討してみてください。

>>【火災保険に入らず空き家を高額売却!】無料で買取査定を依頼する

地震保険もセットにすれば地震による損害も補償される

前述したとおり、一般物件に分類された空き家は地震保険に加入できませんが、住宅物件に分類された場合には火災保険とセットで地震保険への加入が可能です。

火災保険では地震による損害が補償されませんが、地震保険にも加入しておくことで、地震による建物の損害や破損した家財の補償を受けられるようになります。

地震保険は「地震保険に関する法律」に基づいて国と保険会社が共同で運営している制度であるため、どの保険会社で契約しても保険料は同じです(具体的な保険料は次項で解説しています)。

なお、受け取れる保険金の設定は火災保険の30%~50%の範囲内で、建物は5,000万円、家財については1,000万円と限度が定められています。

地震保険料は空き家の構造・所在地・契約期間によって算出される

地震保険の保険料は、所有する空き家の構造や所在地、補償期間から算出されます。

補償対象の家屋が、地震によって倒壊したり火災を起こしてしまうリスクをどれだけ有しているかが保険料に影響するからです。

リスクが高い空き家の場合には保険料が高く、低ければ保険料は安くなります。

参照元:財務省HP 地震保険制度の概要

- 建物の構造

- 建物の構造によって倒壊や火災のリスクが異なるため、イ構造と比較するとロ構造のほうが保険料が高くなります。

- イ構造:耐火性が高い(主に鉄骨鉄筋・コンクリート造)

- ロ構造:耐火性が低い(主に木造)

- 基本料率

- 地域によって地震や津波の被害を受けるリスクは異なるため、建物の所在地地震動予測地図等によって地域ごとに保険料率が決められています。

これを基本料率と言います。 - 各地域の基本料金については保険金額1,000万円あたりの地震保険料の例(保険期間1年につき)をご覧ください。

- 契約期間

- 保険期間地震保険の契約期間は最長5年です。

2年以上の契約にすると、年数に応じて割引を受けられ、期間が長いほど保険料は安くなります。

この割引率を期間係数といいます。契約年数 期間係数 2年 1.9 3年 2.85 4年 3.75 5年 4.65

損害賠償責任を補償する特約もつけると安心

前述したように火災保険に加入し、損害賠償の特約をつけておくと、空き家所有者の管理不足や過失によって近隣に損害を与えた場合に保険金を受け取れます。

空き家が住宅物件と一般物件のどちらに分類されているかによって、つけられる特約が以下のように変わります。

| 空き家の分類 | 特約名 | 内容 |

|---|---|---|

| 住宅物件 | 個人賠償責任保険 | 自身や家族の過失により他人や他人の所有物に損害を与え、損害賠償が生じた場合に補償する |

| 一般物件 | 施設賠償責任保険 | 所有する建物などに問題があり、他人や他人の所有物に損害を与え、損害賠償が生じた場合に補償する |

上記の表を見てもらえばわかるとおり、住宅物件と一般物件で補償の起因が「人の過失」か「建物の問題」かという違いはあるものの、「損害賠償を補償する」という点は共通です。

ですから、特約をつけておけば、空き家にかかわる損害賠償を保証してもらえるという認識で問題ありません。

複数の保険会社への一括見積で比較し契約する保険会社を決める

上記のように、加入する空き家の火災保険の補償対象や補償内容、期間やその他特約を決定したら、必ず複数の保険会社に見積りを依頼して比較しましょう。

複数の保険会社からの見積りを比較することで、自分の要望に合った補償内容で、保険料が安い保険会社を選べるからです。

一括見積もりを利用すれば、空き家の情報を一度入力するだけで複数社からの見積り結果を得られます。

保険会社により異なる主な内容

- 火災保険に加入できる条件

- 住宅物件又は一般物件に分類される条件

- 補償内容

- 保険料

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

【特徴別】空き家でも加入できるおススメの火災保険会社と相場

火災保険の内容の選び方についてご理解いただいたところで、次に特徴別に空き家でも加入できる火災保険会社を5社紹介します。

| 買取業者 |

|

|

|  あいおいニッセイ同和損保 あいおいニッセイ同和損保 |  三井住友海上保険 三井住友海上保険 |

|---|---|---|---|---|---|

| おすすめ度 | ★★★★★ | ★★★★☆ | ★★★★☆ | ★★★★☆ | ★★★★☆ |

| おすすめポイント | ネット上で補償内容をカスタ マイズし、契約できる手軽さ | 地震保険とセットになっており、 床下浸水時に10万円支給される | 空き家の火災で損害賠償が発生 した時のための特約をつけられる | プランが細分化されており、 必要最低限の補償のみ選ぶ ことで保険料を節約できる | 室内だけでなく庭など敷地内に ある家財も補償される |

| 問い合わせ | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

それぞれ詳しく解説していますので、自身に合う火災保険があれば保険内容を確認し、見積依頼をしてみましょう。

【ネットで手軽に加入した人向け】ソニー損保

ソニー損保が提供している新ネット火災保険は、インターネット上で契約を済ませることができます。そのため忙しく、保険会社に行く時間がない人でも加入しやすいといえます。

また、ネット上で補償内容を自由にカスタマイズできるので、火災保険料を最小限に抑えられます。また、わからないことは、ネット上でカスタマーセンターに質問できます。

ただし加入するには、空き家が以下の「住宅物件」に該当している必要があります。

- 住居のみに使用している建物

- 別荘など季節的に住居として使用しており、家財が常に備えつけられている建物

- 転勤などの理由で一時的に空き家となっている建物

所有している空き家が住宅物件と一般物件のどちらに該当するのかがわからない場合は、カスタマーセンターに問い合わせれば教えてもらえます。

【地震保険もセットで加入したい人向け】東京海上日動火災保険株式会社

東京海上日動では、火災保険と地震保険をセットにした「トータルアシスト住まいの保険」を提供しています。火災だけでなく、地震のリスクにも備えたい方におすすめです。

地震保険もつくため、台風などで床上浸水が発生し、仮住まいとなった際は、当座の生活資金として10万円が支給されます。

こうした緊急時に一時金が支給されるのはありがたいサービスといえるでしょう。

空き家であっても、別荘などシーズンごとに住まいとして使用しており、家財が揃っている場合は、加入可能です。

【損害賠償の特約もつけたい人向け】損保ジャパン

損保ジャパンで提供している個人用火災総合保険「THEすまいの保険」は、空き家の火災で隣家に被害を与えた場合に修繕費などを補償する「類焼損害特約」をつけることができます。

住宅密集地など、延焼被害が起こりやすい地域に空き家がある場合は、特約もつけておくと安心でしょう。

また、THEすまいの保険も地震保険とセットになっているため、地震、風災、水災、落雷など幅広い自然災害による被害に対応可能です。

空き家であっても、別荘など季節ごとに住居として使用され、家財が備わっていれば加入可能です。

【保険料を抑えたい人向け】あいおいニッセイ同和損保

あいおいニッセイ同和損保の火災保険、「タフ・すまいの保険」は、フルサポートプラン、エコノミープランなど補償の範囲を5つのプランから選べます。

プランが細かく分かれているため、必要な補償だけを選び、保険料を必要最低限に抑えたい方にお勧めです。

また、「タフ・すまいの保険」という名称通り、以下のような生活上のトラブルにも対応しています。

火災という大きな災害時だけでなく、日常のトラブルでも利用できる点は利便性が高いといえます。

- 水回りのトラブルの対応(給排水管のつまりやあふれ)

- 玄関ドア鍵開けサービス(鍵を紛失した場合など)

ただし、上記2つの火災保険同様、空き家が加入するには、別荘などとして定期的に利用しており、家財があることが条件となります。

【室外にも家財が多い人向け】三井住友海上保険

三井住友海上保険の火災保険「GK すまいの保険」は補償の手厚さ順に、以下の3つのプランが用意されています。

- フルサポートプラン

- 破損汚損なしプラン

- 水災なしプラン

保険料とのバランスも考え、自身に合ったプランを選ぶことができます。

また24時間365日インターネットを通じて事故受付をおこなっているので、たとえ夜間に災害が発生した場合でも迅速にサポートを受けられます。

さらに、室内だけでなく、玄関先や庭など室外であっても敷地内に置いてある家財であれば補償の対象となります。

自家用車を駐車しているなど、室外にも資産となるものがある場合はこちらの保険に加入しておくと安心でしょう。

こちらの保険も、別荘や転勤などで一時的に居住者がいない空き家などであれば、加入できます。

空き家にかかる火災保険料の相場

建物の構造や築年数、立地条件などによって火災保険料の相場は大きく異なるものの、一般的には1~6万円が相場だといわれています。

ただし、空き家が昭和56年5月31日以前に旧耐震基準で建てられている場合には、さらに保険料が高くなる可能性があります。

所有している空き家で火災保険に加入すべきか迷ったときは、まず保険会社に見積もりを依頼して比較・検討することをおすすめします。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義の空き家に支払われる保険金は持分割合に応じた金額のみ

火災保険に加入する空き家を複数人で所有している(共有名義)場合、契約内容によっては保険金を満額受け取れないことがあります。

火災保険で補償されるのは被保険者の共有持分に対してのみであり、被保険者になっていない所有者の持分割合分の保険金は支払われないからです。

保険金を受け取れる人(=受取人)。所有者のみが被保険者になれる。

たとえば、2,000万円の空き家をAさん、Bさん、Cさん、Dさんの4人で4分の1ずつ所有しているとします。

Aさんが契約者となり、保険金額2,000万円の火災保険を契約し、被保険者がAさんのみだった場合、災害等の被害により修理費用1,200万円を保険金で受け取ろうとしても、被保険者であるAさん1人分である500万円しか補償されないことになってしまうのです。

1つの空き家の権利を複数人で持っている場合は、1つの火災保険の契約で全員を被保険者にするか、あるいは所有者それぞれが自分の所有分のみに対して火災保険をかけるようにしましょう。

そうすることで保険金を満額受け取れるようになります。

なお、共有名義の不動産の火災保険などの保険料の支払いについては、以下の記事で詳しく解説していますので、参考にしてください。

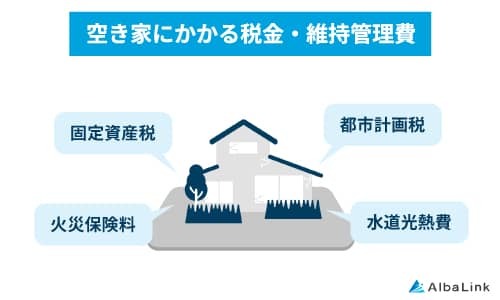

目的もなく空き家を長期間所有しても費用ばかりかかる

空き家は日常的に人が出入りしないことから放火や盗難などが起きやすく、また多くの空き家で老朽化が進行しているため、台風や地震などの自然災害で倒壊や大きな損傷を受けやすい特徴があります。

そのため損害を補修したり、ごみ処分などの事後処理を行う費用を補償するために火災保険への加入が重要です。

しかし、いつか活用するかもしれないと計画も立てずにズルズルと空き家を所有してしまっているなら、今すぐに空き家を手放しましょう。

なぜなら空き家は、所有しているだけで税金が発生し、毎月管理する必要もあるからです。

所有する空き家の所在地や構造、広さ、管理方法によっても異なりますが、税金と管理費用等を合わせると、空き家の所有には年間数十万円もの費用がかかります。

【空き家の所有にかかる費用内訳】

| 内容 | 目安金額 | 備考 |

|---|---|---|

| 固定資産税 | 年間数万円~ | 空き家を使っていなくても、毎年必ず支払わなければならない。 |

| 水道料金 電気料金 | 年間数万円~ | 解約しなければ、最低でも基本料金はかかる。 |

| 交通費 | 年間数千円~ | 自分で管理する場合には、毎月交通費が発生。 (例)東京~長野の場合 |

| 委託費 | 年間数千円 ~10万円超え | 空き家管理代行サービスに委託する場合には、毎月委託費が発生。 |

活用もしない空き家に費用をかけ続け、数年後に後悔することがないよう、今空き家を売却することをおすすめします。

活用方法がない空き家は買取業者への売却が断然おすすめ

活用方法がない空き家は、売却することをお勧めします。

空き家を売却することで前述した固定資産税の支払いや空き家を管理する義務から解放されます。

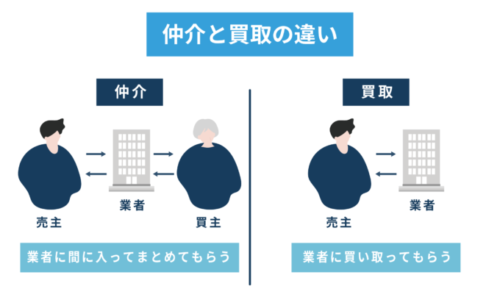

空き家を売却する方法には「仲介」と「買取」の2種類があり、立地や状態が良い空き家以外は買取での売却がお勧めです。

仲介は一般の個人の売り手と買い手を仲介業者が結びつける方法で、買い手がマイホームを探している一般の個人となるため、立地や状態の良い空き家でないと敬遠されるためです。

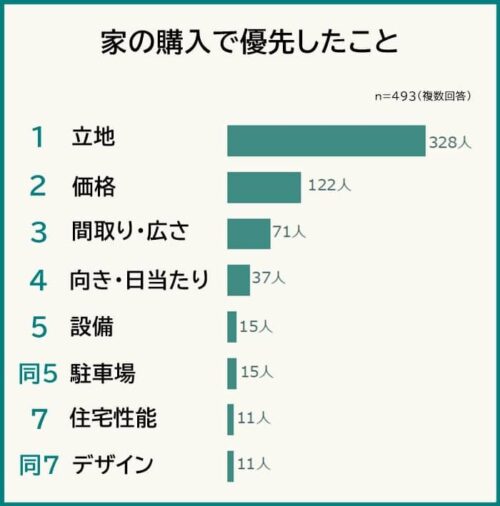

実際弊社がおこなったアンケート調査でも、マイホームを購入する方の多くが「立地」を最優先事項として掲げています。

一方、買取は売主から買取業者が直接物件を買い取る方法です。

空き家買取に強い、専門の買取業者に依頼すれば、立地や状態が悪い空き家であっても買い取ってもらえます。

専門の買取業者は老朽化した空き家を運用・再販し、利益を生み出すノウハウを持っているためです。

具体的には以下のような立地・状態以外の空き家は買取での売却をお勧めします。

- 築20年以内で、リフォームせずに済むことができる

- (都心の場合)徒歩10分以内で最寄り駅や街の中心部に行くことができる

- (地方の場合)車で10分以内で最寄りのICや街の中心部に出ることができる

上記の条件を満たしており、仲介で売りに出したものの、半年以上買い手がつかない場合も、買取での売却を検討しましょう。

このように書くと、仲介で売れない場合に仕方なく選ぶのが買取という方法、といった印象を受ける方もいるかもしれませんが、そのようなことはありません。

むしろ、空き家を買取で売却することには以下のような多くのメリットがあります。

- 売却費用がかからない

- スピーディーに売却できる

- 契約不適合責任を一切負わない

次項でそれぞれ解説します。

なお、仲介と買取の違いについては、以下の記事で詳しく解説していますので、あわせてご確認ください。

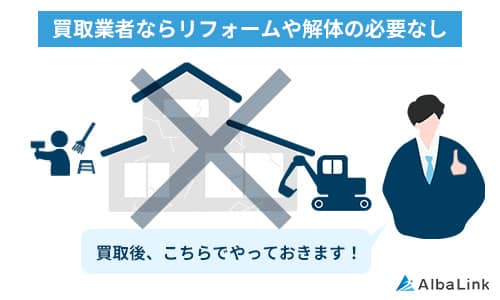

売却費用がかからない

買取業者への売却は費用がかかりません。

仲介での売却だと、買い手が付きやすくするため売主が費用負担をし、リフォームなどを行わなければならない場合が多々あります。

しかし、買取業者へ依頼する場合は、そのままの状態で売却できます。

リフォームなどは買取後に買取業者が再販方法に合わせて行うためです。

買取業者が行うリフォーム費用が差し引かれるため、仲介より買取価格は安くなりますが、仲介で売れ残ってしまうより、確実に買い取ってもらえることはメリットといえます。

また、仲介業者に売却を依頼した場合、不動産売買契約が成立すると、仲介業者に報酬として仲介手数料((売買価格×3%)+6万円+消費税)を支払わなければなりませんが、買取ではその費用も発生しません。

空き家を手放すのに、なるべく費用をかけたくない方は、買取での売却がおすすめです。

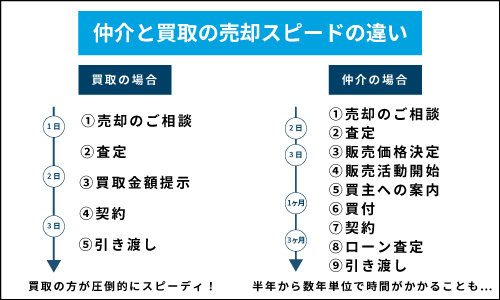

スピーディーに売却できる

空き家を買取で売却すれば、買い手を探す必要がないため、仲介よりも短期間でスピーディーに売却できます(下図参照)。

買取では買取業者が利益が見込めると判断し、売主が買取価格に合意すれば不動産売買契約が成立します。そのため、平均1ヶ月程度で売却が完了します。

一方、仲介では順調に買い手が見つかったとしても、売却までに3ヶ月~半年かかります。

当然買い手が見つからなければ永遠に売れ残る恐れもあります。

空き家は所有し続ける限り、火災のリスクにさらされますし、税金や管理の負担もかかります。

そのため、1日でも早く手放したいという方には買取での売却をお勧めします。

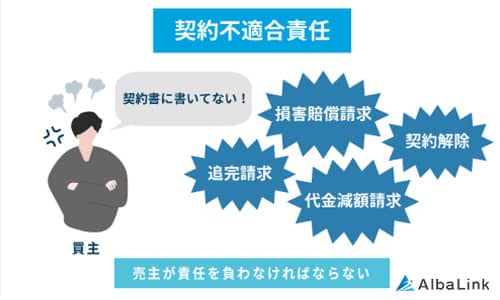

契約不適合責任を一切負わない

買取業者への売却では、基本的に売主の契約不適合責任が免責(責任を問われないこと)されます。

契約不適合責任とは、売却後に契約内容に記載のない欠陥が見つかった場合に、売主が買主に負う責任のことです。

仲介では不動産の知識がない一般の個人の買主が不動産購入後に不利益をこうむらないよう、売主に契約不適合責任が課せられます。

契約不適合責任に問われると、売主は買主の要求に従い、不具合箇所の修繕を行うなど、対応を迫られます。もし対応できなければ、損害賠償請求や契約解除を要求される恐れもあります。

しかし、買取業者は以下の理由から売主の契約不適合責任を免責できます。

- 買取業者は不動産のプロであるため、買取前に不動産の不具合を見抜けるため

- 買取業者はリフォーム前提で買い取るため、多少の不具合は気にする必要がないため

空き家は老朽化が進んでおり、屋根裏や基礎部など一般の方では把握しにくい箇所に不具合が潜んでいる場合も多いため、契約不適合責任なしで売却できる買取のメリットは大きいといえます。

なお、弊社Albalinkも契約不適合責任なしで空き家を買い取ることができます。

空き家を放置しており、不具合箇所が把握できない方や、売却後まで空き家の責任を負いたくない方は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしても、無理な営業などは行いませんのでご安心ください)。

>>【火災保険に入らず空き家を高額売却!】無料で買取査定を依頼する

なお、契約不適合責任については以下の記事で詳しく解説していますので、参考にしてください。

弊社Albalinkの空き家の買取事例

ここまで空き家は火災保険に加入すべき理由についてお伝えしてきました。

そこでこの章では、弊社Albalinkを例にとり、実際の空き家の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような空き家も数多く買い取ってきました。

たとえば下記のように「20年以上放置されて老朽化が進んだ空き家」や「不用品で室内があふれてしまっている空き家」を買い取った実績もあります。

【20年以上放置された空き家の買取事例】

【不用品で室内があふれてしまっている空き家の買取事例】

引用元:Albalinkの空き家買取事例

20年以上放置された空き家については780万円で買取らせていただき、所有者には「雨漏りもするような家だったが、思ったより高い金額で買い取ってもらえた」と、金額についても満足していただけました。

また、不用品で室内が溢れてしまっている空き家の所有者は、他の不動産業者から「不用品の回収だけで100万円近くかかる」と言われ、途方に暮れていたそうです。

それだけに「(弊社に)そのまま買い取ってもらえてとても助かりました」と言っていただけました。

上記の方々だけでなく、弊社に買取依頼をしていただいたお客様からは「肩の荷が下りた」「色々不安だったがスムーズに売却できた」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して空き家を売却したい方はぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

まとめ

人が居住していない空き家であっても、放火や災害などの被害を受けたり、逆に空き家が原因で近隣に損害を与えてしまうリスクがあります。

このようなリスクに備えて火災保険に加入しておくことで、修繕費用や解体費用、ごみ処分費用、近隣への損害賠償金等を保険金から支払うことができます。

火災保険は、補償内容が同じでも保険会社によって加入条件や保険料が異なるため、必ず複数社に見積りを出し、なるべく安い保険料で自身の空き家に合った補償を受けられる保険会社を選びましょう。

とはいえ、活用する予定がない空き家に火災保険をかけつづけるのは、保険料がもったいないですし、管理費や税金の負担もかかり続けます。

ですから、活用する予定がない空き家はお金をかけて火災保険に加入するより、思い切って売却してしまうのも良いでしょう。

空き家は老朽化が進んいることが多く、一般の個人の買い手にはなかなか売れにくいですが、専門の買取業者であればスムーズに買い取ってくれます。

専門の買取業者は老朽化が進んだ空き家でも運用・再販する術に長けているためです。

弊社Albalinkも空き家の買取に強い専門の買取業者です。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

火災保険の保険料を支払うのが負担に感じる方や、火災保険に入りたくても入れない方、空き家を放置してしまっている方は、ぜひ一度弊社の無料買取査定をご利用ください。

買取価格を確認するだけでも構いませんので、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら