相続した不動産を売却する前にまずすべき2つのこと

相続した不動産を売却するには、売却活動を始める前に押さえておくべき手続きが2つあります。

順序を間違えると後から大きなトラブルにもなりかねないため、まず以下の2つから始めましょう。

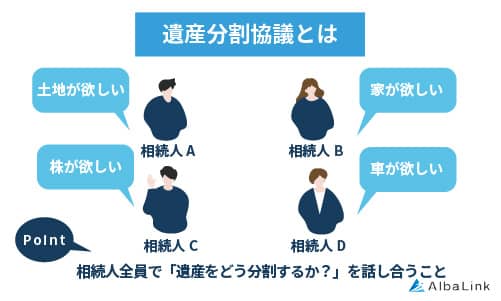

相続人が複数いる場合は方針を決める

相続した不動産を売却するには、まず相続人全員で売却方針を決定する必要があります。

故人の遺産は法的な相続手続きが完了するまではすべての相続人の共有財産であり、処分・売却するには、原則として相続人全員の同意が必要なためです。

相続人が複数人いるケースでは、遺言書がある場合は原則として遺言書の内容通りに不動産を相続させますが、遺言書がない場合には不動産を誰が相続するのか、または売却して代金を分割するのか(換価分割)を相続人全員で話し合う必要があります(遺産分割協議)。

【遺産分割協議の主なポイント】

- 相続人全員の参加が必要(一人でも欠けると無効)

- 協議がまとまったら「遺産分割協議書」を作成し、相続人全員が署名・実印を押印する

- 不動産だけを先に協議して相続登記を進め、他の財産は後日改めて協議することも可能

その際に、協議がまとまらないからといって不動産を安易に共有名義で相続すると、その後の管理・売却が困難になるため、共有にするのは極力避けましょう。

共有名義の相続をすべきでない理由と、具体的な遺産分割方法については以下の記事で詳しく解説しています。

関連記事:相続で不動産の共有名義はNG!将来のトラブルを回避する最適な方法を解説

不動産の名義を被相続人から相続人へ変更する相続登記を行う

遺産分割協議で不動産の取得者が決まったら、売却するためには不動産の名義を被相続人から相続人へ変更する「相続登記※」を済ませる必要があります。

被相続人(亡くなった方)名義の不動産を、相続人名義へ変更する登記手続きのこと。

参照元:法務局「相続登記・遺贈の登記の申請をされる相続人の方へ(登記手続ハンドブック)」

不動産が親など被相続人名義のままでは、相続人が売主として売買契約や所有権移転を完了することは原則としてできないためです(民法第177条、第206条)。

不動産が親など被相続人名義のままでは、相続人が売主として売買契約や所有権移転を完了することは原則としてできないためです(民法第177条、第206条)。

なお、2024年4月からは相続登記が義務化され、不動産を相続で取得した方は、「不動産の取得を知った日」または「遺産分割協議が成立した日」から3年以内に相続登記の申請が必要です。

正当な理由なく期限内に申請しなかった場合、10万円以下の過料が科される可能性もあるため、相続人が確定したら早急に申請しましょう。

相続した不動産を売却する2つの方法

遺産分割協議と相続登記を終えたら、相続不動産の売却に着手できます。

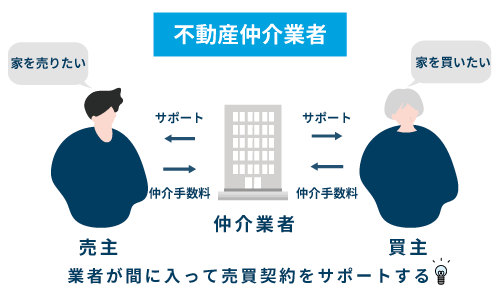

不動産を売却する方法は、大きく分けて「仲介※1」と「買取※2」の2つです。

※1 仲介とは

不動産を売りたい人と買いたい人を仲介し、売買取引をサポートする不動産売買形態。

一般の個人の買主から広く購入希望者を募集するため、ニーズに合えば相場に近い価格で売却できる可能性がある。

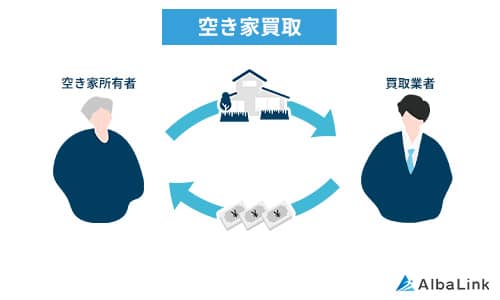

※2 買取とは

物件を業者が直接買い取り、最適なリフォーム等を施して再販する取引形態のこと。

買主を探す必要がないため、比較的短期間で売却できる傾向にある。

どちらが適しているかは物件の状況や売却の目的によって異なります。

それぞれの特徴を理解し、最適な方法を選びましょう。

できるだけ高く売りたい場合は仲介を検討する

相続物件をできるだけ高く売りたい場合は、仲介での売却を検討しましょう。

仲介で売却するメリット・デメリットと向いている物件を以下にまとめました。

| 特徴 | 内容 |

|---|---|

| メリット | ・相場に近い価格で売却できる見込みがある |

| デメリット | ・売却までに時間がかかる場合がある(物件の条件により3カ月〜1年以上) ・内覧対応が必要 ・仲介手数料やリフォーム(必要な場合)などの売却費用がかかる ・引き渡し後に欠陥が見つかった場合、売主が責任を問われる可能性がある |

| 向いている物件 | ・築浅で状態が良い物件 ・立地条件が良く需要が高いエリアの物件 |

仲介では一般個人を対象に買い手を募集するため、立地や建物の条件が良くニーズのある物件であれば、市場相場に近い価格で売れる可能性があります。

その反面、立地条件や築年数、家屋の状態が悪いと買い手が見つかりにくく、売却までに半年~1年以上かかるケースも少なくありません。

また、買い手のニーズに合わせて売却前にリフォームを行うケースも多く、売却金額が高くても手残りが減ってしまう可能性もあります。

売却費用をかけたくない場合には、後述する「買取」を検討すると良いでしょう。

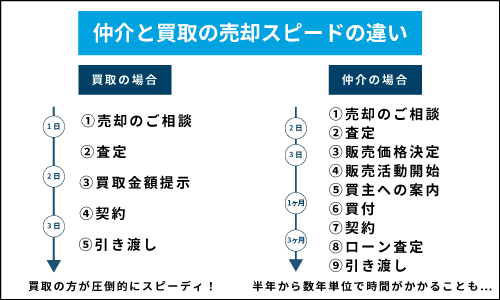

相続した不動産を仲介で売却する8つの流れ

相続物件を売却する場合、相続手続きと売却手続きを並行して進める必要があります。

仲介で売却する場合の手続きの流れは以下の通りです。

| 流れのステップ | 期限、目安期間 |

|---|---|

| 1.遺産分割協議 | 目安:1〜3カ月 ※四十九日以降が一般的 |

| 2.相続登記 | 期限:相続を知った日から3年以内(2024年4月から義務化) |

| 3.不動産会社へ査定依頼・媒介契約の締結 | 相続登記後1〜2週間 |

| 4.売却活動(広告掲載・内覧対応など) | 3カ月〜1年以上 ※物件の条件により変動 |

| 5.買主と売買契約を締結 | —— |

| 6.引き渡し・決済 | 契約~引渡し:1〜2カ月目安 |

| 7.相続税の申告・納付(必要な場合) | 相続発生から原則10カ月以内 |

| 8.確定申告・譲渡所得税の納税 | 売却翌年の確定申告期間(2月中旬~3月15日) |

Step3~6の売却期間は買い手探しと買い手の状況によって大きく左右されます。

相続税の申告・納付期限(相続開始を知った翌日から10カ月以内)が迫っている場合など、特定の期日までに不動産を売却したい場合には、次項の「買取」も視野に入れましょう。

早く手放したい・売れにくい場合は買取を検討する

相続物件を早く手放したい場合や、売れにくい物件の場合は買取を検討しましょう。

一般の買い手を探す仲介とは異なり、不動産会社が買主となるため、売却スピードが早いのが特徴です。

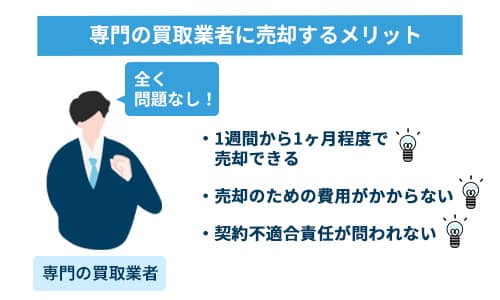

買取で売却するメリット・デメリットや向いている物件は以下の通りです。

| 特徴 | 内容 |

|---|---|

| メリット | ・短期間で売却できる(1週間〜1カ月程度で現金化可能) ・仲介手数料が原則かからない ・売却後に見つかった欠陥に対し、売主の責任が免責されるケースが多い ・リフォーム・片付けせず現状のまま売却できる場合が多い |

| デメリット | ・仲介に比べて売却価格が安くなる傾向がある |

| 向いている物件 | ・築古で老朽化が進んでいる物件 ・立地条件が悪く一般の買い手がつきにくい物件 ・その他、早く現金化したいケース |

専門の不動産買取業者であれば、仲介で売れにくい築古で老朽化した物件や立地の悪い物件でも、現状のまま買い取ってもらえる可能性があります。

専門の不動産買取業者は物件の再生ノウハウと再販先を豊富に持っているため、一般個人の買主に敬遠される物件でも買い取れる場合が多いのです。

物件の再生・再販にかかる費用を買取金額から差し引くため、買取金額が仲介での売却価格より低くなる傾向があるものの、買い手を探す必要がなく比較的短期間で売却できるため、相続税の申告・納付期限が迫っている場合には有効な選択肢と言えます。

買取のメリットは以下の記事で詳しく解説しているので、併せてご参照ください。

関連記事:実家は「買取」が正解!高額で売れる優良業者の見極め方も暴露します

相続した不動産を買取で売却する7つの流れ

相続した不動産を買取で売却する流れは以下の通りです。

| 流れのステップ | 期限、目安期間 |

|---|---|

| 1.遺産分割協議 | 1〜3カ月 ※四十九日以降が多い |

| 2.相続登記 | 相続を知った日から3年以内(2024年4月から義務化) |

| 3.業者へ査定依頼・買取価格の提示 | 数日〜1週間(目安) |

| 4.業者と売買契約を締結 | 1〜2週間(目安) ※3.の買取金額に合意できればその場で締結も可能 |

| 5.引き渡し・決済 | 査定依頼から平均1カ月前後 |

| 6.相続税の申告・納付(必要な場合) | 相続発生から原則10カ月以内 |

| 7.確定申告・譲渡所得税の納税 | 売却翌年の確定申告期間(2月中旬~3月15日) |

仲介のように内覧対応や価格交渉に時間をとられることがないため、Step3~5(査定依頼~決済)までを短期間で進められることが特徴です。

提示された買取価格に合意できれば、その場で売買契約を締結することも可能で、契約後の物件引き渡しと同時に売却代金を受け取れるケースも少なくありません。

仲介では売却活動が数カ月~1年以上かかることもありますが、買取なら名義変更から引き渡しまで1カ月半程度で完結できることが一般的です。

相続した不動産を早期に現金化したい場合や、老朽化が進んで売れにくい物件を抱えている場合は、専門の買取業者への売却を検討しましょう。

専門の不動産買取業者である弊社AlbaLink(アルバリンク)でも、老朽化した家や立地条件の悪い空き家といった相続物件のスピーディーな買取に努めております。

次項では、弊社が実際に相続不動産を買い取った事例を紹介します。

アルバリンクが空き家を1,499万円で買取した事例

弊社AlbaLink(アルバリンク)は専門の不動産買取業者として、地方の相続不動産や一般的な不動産会社では取り扱いが難しい老朽化した空き家も数多く買い取ってきました。

実際、日本全国で以下のような空き家を買い取っています。

実際、20年以上放置された空き家を780万円で買取した際には、「雨漏りもするような家なのに、思ったより高い金額で買い取ってもらえた」とご満足いただけました。

また、他の不動産業者から「不用品の回収だけで100万円近くかかる」と言われたゴミ屋敷を弊社が260万円で買取した際には、所有者様から「(弊社に)そのまま買い取ってもらえてとても助かりました」と言っていただけました。

上記の方々だけでなく、弊社に買取依頼をしていただいたお客様からは「肩の荷が下りた」「色々不安だったがスムーズに売却できた」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価だけでなく、不動産買取業者としては数少ない上場企業としての社会的責任を負い、全国43自治体(※2026年4月時点)と連携して空き家の流通促進に取り組んでいます。

相続した不動産を信頼できる不動産買取業者に売却したい方は、ぜひ一度弊社の無料買取査定からお気軽にご相談ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

>>【相続した空き家もスピード買取】無料で買取査定を依頼する

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

【タイミング別】相続不動産の売却に必要な書類

相続不動産の売却では、売却と相続両方の書類を計画的に揃える必要があります。

ここでは不動産相続と売却に必要な書類について、以下の2つの場面に分けて解説します。

売却依頼時

不動産会社へ売却を依頼する際(査定や媒介契約時など)には、物件の権利関係や詳細を証明する書類を求められます。

主な必要書類と取得先は以下の通りです。

| 書類名 | 概要 | 取得先 |

|---|---|---|

| 登記済権利証(登記識別情報通知書) | 物件の所有権を証明する書類 | 相続登記完了時に法務局から交付 ※再発行不可 |

| 登記事項証明書(登記簿謄本) | 物件の権利関係を公的に証明する書類 | 法務局 ※窓口600円、オンライン申請郵送520円、オンライン申請窓口490円 |

| 固定資産税・都市計画税の納税通知書(または固定資産税評価証明書) | 物件の評価額・税額を示す書類 | 自宅に送付された通知書、市区町村役場※300〜400円程度 |

| 間取り図・測量図(土地の場合は公図) | 物件の規模・形状を示す書類 | 自宅保管、法務局 ※土地の公図は600円程度 |

| 被相続人の戸籍謄本一式(出生〜死亡まで) | 相続関係を証明する書類 | 本籍地の市区町村役場 ※広域交付制度を利用して最寄りの役場でも取得可能 |

| 相続人全員の戸籍謄本 | 相続人を証明する書類 | 各人の本籍地の市区町村役場 |

| 遺産分割協議書(複数の相続人がいる場合) | 誰が不動産を取得するか合意した内容を証明する書類 | 相続登記時に作成したものを保管 |

| 印鑑証明書(相続人全員分) | 遺産分割協議書への押印が実印であることを証明 | 市区町村役場 |

| 売主の本人確認書類 | 売主の身元を証明する書類 | 運転免許証・マイナンバーカードなど |

物件の種別(建物・土地・マンション)や状況によって、追加の書類が必要となる場合があります。

依頼する不動産会社によっても求められる書類が異なるケースがあるため、事前に確認しておきましょう。

買主への引き渡し時

売買契約の締結後、買主へ物件を引き渡す際(決済・所有権移転登記)に必要な主な書類は以下の通りです。

| 書類名 | 概要 | 取得先 |

|---|---|---|

| 登記済権利証(登記識別情報通知書) | 所有権移転登記の際に買主へ引き渡す(売却依頼時と同じ書類) | 法務局から交付されたものを保管 |

| 印鑑証明書(売主分・3カ月以内発行のもの) | 所有権移転登記に使用する実印であることを証明 | 市区町村役場 |

| 住民票(売主の現住所が登記住所と異なる場合) | 現住所を証明する書類 | 市区町村役場 |

| 固定資産税・都市計画税の納税通知書 | 精算のための税額確認に使用 | 送付された通知書、市区町村役場 |

| 建築確認済証・検査済証(建物の場合) | 建物が建築基準法に適合していることを証明 | 自宅保管、または建築時の施工会社へ確認 |

| 付帯設備表・物件状況確認書 | 設備の内容・状態や物件の問題点を買主へ告知する書類 | 売主側が記載・作成 |

| マンション管理規約・使用細則等(マンションの場合) | 管理組合の規約等を買主へ引き渡す書類 | 管理組合・管理会社から取得 |

決済当日は司法書士の指示に従って書類を提出し、所有権移転登記の手続きは司法書士が代行します。

必要書類を早期に確認し、紛失している場合は再発行・代替手続きをとりましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

相続不動産の売却を相談する不動産会社の選び方

相続不動産の売却を相談する不動産会社は、一般的な不動産だけでなく相続物件や訳あり物件に精通した会社を選ぶことをおすすめします。

会社選びで確認すべきポイントは以下の通りです。

- 相続不動産や空き家の売却実績は豊富か

- 司法書士・税理士・弁護士などの専門家と連携しているか

- 査定価格の根拠をきちんと説明してくれるか

相続不動産の取り扱い実績が乏しい業者を選んでしまうと、売却活動が長引いたり、トラブルに発展したりするリスクが増すことにもなりかねません。

特に相続不動産の売却には、相続登記(司法書士)・相続税申告(税理士)・相続人間のトラブル対応(弁護士)など、法的な専門知識が必須です。

士業と連携している不動産会社であれば、売却に伴う法的手続きもワンストップで対応してもらえる場合が多く、手続き全体をスムーズに進めやすくなります。

また、査定時に担当者が「なぜその価格になったのか」を明確なデータに基づいて説明してくれる会社であれば、不当に低い金額で買い取られてしまう心配もありません。

弊社AlbaLink(アルバリンク)は、年間相談件数26,000件超(※2025年1月1日~2025年12月31日)、年間買取件数2,000件超(※2025年12月時点)の豊富な実績をもつ専門の不動産買取業者です。

東証上場企業として社会的信用を担保しつつ、司法書士・税理士などの士業と連携し、法的な問題も適正に整理した上での相続不動産の買取に取り組んでいます。

地方の不動産や建物の老朽化した物件でも適正価格での査定に努めておりますので、相続不動産の売却でお悩みの方は一度弊社までお気軽にご相談ください。

>>【相続不動産の売却トラブルを軽減】まずは無料で相談してみる

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

相続した不動産を売却する4つのメリット

相続した不動産を活用する予定がないなら、そのまま所有し続けるよりも売却して手放す方が有益なケースも少なくありません。

不動産を売却する主なメリットは以下の通りです。

遺産を公平に分けられる

相続した不動産を売却して現金化すれば、相続人間で1円単位まで公平に分けられるようになります。

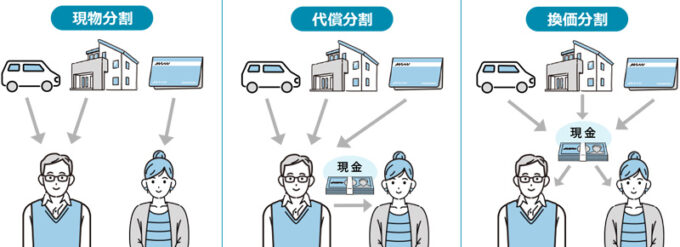

現金と異なり不動産はそのままでは相続人間で分配できません。

したがって、以下のいずれかの方法で分割することになります。

- 代償分割:1人が不動産を相続し、他の相続人に相当する現金を支払う

- 換価分割:不動産を売却して現金化し、その売却代金を分ける

- 現物分割:土地を分筆(分割)したり、そのままの形で各相続人が取得する

たとえば、不動産の評価額が2,000万円で相続人が2人の場合、一人が不動産を取得し、もう一人に代償として1,000万円を支払う「代償分割」も選択肢の一つです。

しかし、相続人が代償金を用意できない場合や、相続人間で不動産の評価に対する認識が異なる場合は、協議が難航しがちです。

一方、相続不動産を売却して代金を分ける「換価分割」であれば、法定相続分や合意した割合に従って売却代金を公平に分配できるため、相続人間のトラブルを未然に防ぎやすくなります。

維持管理の負担がなくなる

相続した不動産を売却すれば、維持管理にかかる手間や費用を負担しなくて済みます。

不動産を所有し続ける限り、以下のようなコストと労力がかかり続けます。

| 費用項目 | 年間の目安 |

|---|---|

| 固定資産税(住宅用地特例適用) | 約2〜5万円 |

| 都市計画税(市街化区域の場合) | 約1〜3万円 |

| 火災保険料 | 約6〜12万円 |

| 水道光熱費(基本料のみ) | 約2〜4万円 |

| 修繕・メンテナンス費 | 約5万円〜 |

| 合計※ | 約16〜29万円〜 |

※相続不動産が遠方にある場合は、上記にプラスして交通費がかかります

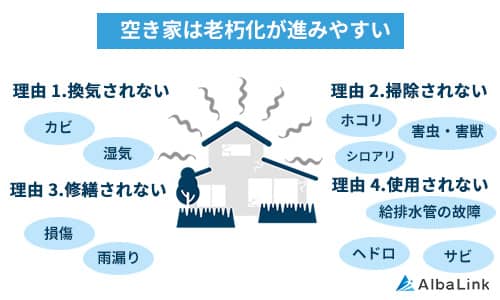

特に、誰も住んでいない相続不動産(空き家)は、居住中の物件よりも傷みが早く進みます。

放置するほど修繕費用が膨らむ悪循環に陥りやすいため、活用の見通しが立たない場合は早期に売却を検討するほうが賢明です。

増税リスクを軽減できる

相続した不動産を売却すれば、固定資産税が最大6倍に跳ね上がるリスクを軽減できます。

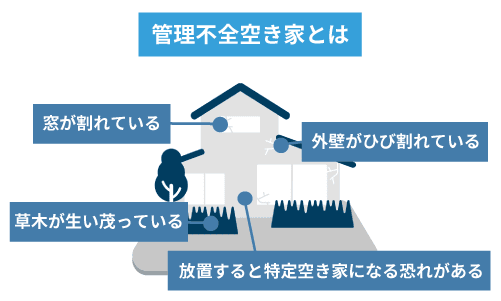

空き家を適切に管理しないまま放置していると、自治体から「管理不全空き家※1」や「特定空き家※2」として指定される可能性があります。

※1 管理不全空き家とは

そのまま放置すると特定空き家になるおそれがある状態の空き家のこと。

※2 特定空き家とは

放置すると倒壊の危険性がある、衛生上有害、著しく景観を損ねる、または周辺の生活環境を悪化させる状態にあると認められた空き家のこと。

参照元:政府広報オンライン「空き家の活用や適切な管理などに向けた対策が強化。トラブルになる前に対応を!」

管理不全空き家に指定された後、行政からの助言・指導に従わず、さらに「勧告」を受けると、住宅用地の固定資産税軽減特例(小規模宅地:課税標準1/6)が外れ、固定資産税が跳ね上がってしまう恐れがあります。

特例が外れると固定資産税が更地と同等の水準まで引き上げられ、最大で従来の6倍(都市計画税は3倍)になる仕組みです。

さらに、勧告を受けても是正されなければ、最終的に「行政代執行」として自治体が強制解体を行い、数百万~数千万円の費用が所有者に請求されることにもなりかねません。

実際、以下のように放置された建物と敷地内の擁壁を行政が撤去し、840万円もの費用を所有者に請求するとした事例もあります。

しかし、相続不動産を売却することで所有者責任から解放されるため、こうした増税・費用発生リスクの回避が可能です。

管理不全空き家・特定空き家に指定されるまでの流れや詳しい基準については、以下の記事で解説しています。

関連記事:特定空き家とは?判断基準やリスク、対処方法まで詳しく解説

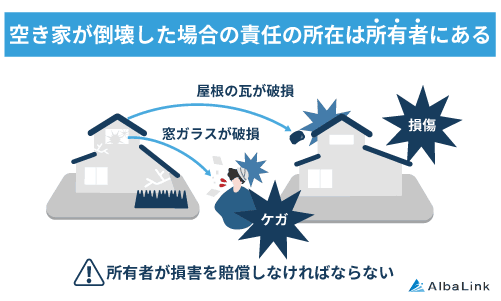

近隣トラブルを未然に回避できる

相続した不動産を売却すれば、所有者としての管理責任から解放されるため、近隣トラブルを未然に回避できます。

空き家を放置すると、以下のような問題が起こりがちです。

- 老朽化による外壁・屋根の落下

- 雑草の繁茂・越境

- 害虫・害獣の発生

- 家屋の倒壊

こうしたトラブルが近隣住民に被害を与えた場合、所有者は損害賠償責任を負う可能性があります(民法第717条「土地の工作物等の占有者及び所有者の責任」)。

被害の程度によっては、賠償金額が数百万円以上に上るケースも少なくありません。

しかし、売却によって所有権を手放せばその後の管理責任からも解放されるため、将来的なトラブルや賠償リスクを未然に防げます。

空き家所有者が負う法的な責任と具体的な賠償金額については、以下の記事で詳しく解説しているので併せてご参照ください。

関連記事:空き家で怪我をさせたら賠償は数千万円?所有者が負う法的責任と対処法

相続した不動産の売却でかかる税金・費用

相続した不動産を売却する際には、通常の不動産売却と同様にさまざまな税金・費用が発生します。

売却価格3,000万円の物件を例に、主な費用と税金の目安(シミュレーション)を表にまとめました。

| 項目 | 内容 | 目安金額 (売却価格3,000万円の場合) |

|---|---|---|

| 譲渡所得税(所得税・住民税) | 売却益(譲渡所得※1)に課税される税金 | ※諸経費を引いた利益金額や所有期間により大きく変動 |

| 印紙税 | 売買契約書に貼付する収入印紙の費用 | 1万円(軽減税率適用時) ※軽減措置適用2027年3月31日まで |

| 仲介手数料(仲介の場合のみ) | 不動産会社への成功報酬 | 105万6,000円 (売却価格×3%+6万円+税) |

| 登記費用(抵当権抹消登記) | 売却に際し抵当権を抹消する場合の登録免許税と司法書士報酬 | 登録免許税:不動産1件につき1,000円 司法書士報酬:1〜3万円程度 |

| 測量費(土地・戸建の場合) | 境界確定のための測量費用 | 35〜80万円程度(現況・規模による) |

| 解体費用(更地で売却する場合) | 建物を解体して土地として売却する場合の費用 | 木造:3〜5万円/坪(30坪90万~150万円)が目安 ※アスベストの有無、重機搬入可否などによる ※外構は別途 |

相続した不動産の売却時にかかる税金を抑える方法は「相続不動産の売却で利用できる税金の特例」で解説します。

相続不動産の売却時にかかる税金について詳しく知りたい方は、以下の記事で解説しているのでこちらもご参照ください。

関連記事:親から相続した土地の売却にかかる税金一覧!特例と節税対策をプロが解説

相続不動産の売却で利用できる税金の特例

相続不動産の売却では、一定の要件を満たすことで税負担を大幅に軽減できる特例が複数あります。

主な特例を以下の表にまとめました。

| 特例の名称 | 控除・軽減の内容 | 主な適用要件 |

|---|---|---|

| A. 居住用財産を譲渡した場合の3,000万円の特別控除の特例(マイホームを売ったときの3,000万円控除の特例) | 居住用財産の売却益から最大3,000万円を控除 | ・現在住んでいる自宅(マイホーム)の売却 ・相続した家に相続人が居住していた場合なども一定の要件で適用可 ・売却した年の前年、前々年にこの特例を適用していないこと |

| B. 被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例(相続空き家の3,000万円特別控除) | 相続空き家の売却益から最大3,000万円(相続人が3人以上の場合は2,000万円)を控除 | ・被相続人が一人で居住していた家屋を相続した場合 ・昭和56年5月31日以前に建築された建物であること ・相続開始日から3年を経過する日の属する年の12月31日までに売却 ・売却代金が1億円以下 ・令和9年12月31日までの売却が対象※Cとの併用は不可 |

| C. 相続財産を譲渡した場合の取得費の特例(取得費加算の特例) | 支払った相続税額のうち一定額を取得費に加算し、譲渡所得を圧縮できる | ・相続税を支払っていること ・相続開始日の翌日から相続税申告期限の翌日以降3年以内(相続開始から3年10カ月以内)に売却 ※Bとの併用は不可 |

| D. 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例) | 被相続人の自宅用地(330㎡まで)の相続税評価額を80%減額 | ・配偶者か同居親族が相続する場合など一定の要件あり ・相続税申告が必要 ・被相続人の居住用土地に適用可(面積330㎡まで) |

※各特例の適用要件については、事前に税理士や国税庁の公式ページ(国税庁ホームページ)でご確認ください。

なお、B(相続空き家の3,000万円特別控除)とC(取得費加算の特例)は併用できないため、どちらを適用すると税負担が軽くなるか税理士に試算してもらい、有利な方を選択することをおすすめします。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例(相続空き家の3,000万円特別控除)について詳しくは以下の記事で解説しています。

関連記事:相続空き家の売却額から3000万円控除|条件と申請方法

相続財産を譲渡した場合の取得費の特例(取得費加算の特例)について詳しく知りたい方は、以下の記事を参考にしてください。

関連記事:相続財産の売却後に使える取得費加算の特例!適用条件と計算例を解説

相続不動産の売却タイミングの目安

相続物件を売却する最適なタイミングは、売却の目的によって異なります。

資金の使い道や税務上の期限に応じて、以下のポイントを押さえておきましょう。

- 相続税の納付資金を確保したい⇒相続後10カ月以内

- 節税特例を最大限に活用したい⇒相続後3年10カ月以内

まず、相続税の納付資金を不動産の売却代金で賄いたいなら、相続開始を知った日の翌日から「10ヵ月以内」に売却を完了させる必要があります。

相続税は現金一括納付が原則であり、期限に遅れると延滞税などのペナルティが課されるからです。

参照元:国税庁「③相続税の納付」

また、前章で紹介した節税特例を利用したいなら、相続開始のあった日の翌日から「3年10ヵ月以内」に売却を済ませる必要があります。

特例を活用して少しでも税負担を抑えたいなら、期限から逆算して早めに売却方法を選択し、査定依頼などのアクションを起こすことが肝心です。

相続した不動産を売る最適なタイミングについては以下の記事で詳しく解説しています。

関連記事:相続した家を売るタイミングは?売却の流れや税金を軽減する方法も解説

相続不動産を売却するときの4つの注意点

相続不動産の売却では、手続きや税金に関する落とし穴があります。

事前に把握しておかないと、想定外の税負担や法的トラブルを招く恐れがあるため、以下の4点をご確認ください。

取得費を確認せずに売却すると税負担が増える可能性がある

相続不動産を売却する際、被相続人が不動産を購入した当時の取得費(購入時の物件価格と諸経費)が不明なまま売却すると、譲渡所得税が大幅に増える可能性があります。

取得費が不明な場合、「概算取得費(売却価格の5%)」が適用されるためです。

参照元:国税庁「No.3258 取得費が分からないとき」

課税譲渡所得の金額は以下の計算式で算出されます。

課税譲渡所得 = 売却価格 −(取得費 + 譲渡費用※)− 特別控除額

※ 譲渡費用…空き家を売却するのに要した、リフォーム費用など

取得費が不明で概算取得費を適用する場合、実際の購入価格にかかわらず取得費がわずかな金額で計算されるため、大きな損をする可能性があります。

売却価格が3,000万円のケースで、取得費がわかる場合と不明な場合の税額をシミュレーションしてみましょう。

【概算取得費5%適用有無の税負担シミュレーション】

| 項目 | 実際の取得費を使った場合 | 概算取得費(5%)を使った場合 |

|---|---|---|

| 売却価格 | 3,000万円 | 3,000万円 |

| 取得費 | 1,500万円 | 150万円(3,000万円×5%) |

| 課税譲渡所得 | 1,395万円(譲渡費用105万円控除後) | 2,745万円 |

| 長期譲渡所得税(約20.3%) | 約283万円 | 約557万円 |

上記の例では、取得費を確認するかどうかで税負担が約274万円も変わります。

そのため概算取得費5%で申告する前に、できるだけ当時の取得費を調べることが大切です。

取得費を証明する際に以下の資料が使える場合があるので、探してみてください。

- 被相続人が保管していた不動産の売買契約書・領収書

- 当時の住宅ローンの金銭消費貸借契約書(借入額から取得費を推定できる場合がある)

- 購入時のパンフレット・広告チラシ(販売業者に問い合わせる)

- 登記簿謄本の抵当権の設定金額(購入時のローン情報)

上記の資料が見当たらない場合は、不動産鑑定士に当時の価格を算定してもらう方法もあります。

自身で取得費を証明できるか不安な場合は、相続不動産の売却に詳しい税理士に相談するのが賢明です。

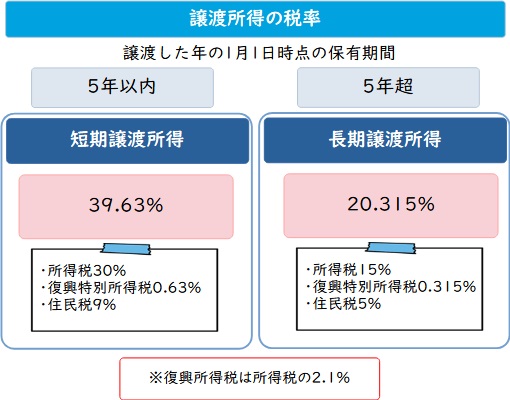

譲渡所得税の税率は所有期間で異なる

相続した不動産を売却する際の譲渡所得税は、所有期間によって税率が大きく異なる点に注意しましょう。

| 区分 | 所有期間(売却年の1月1日時点) | 税率合計(所得税+住民税+復興特別所得税) |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 約39.63% |

| 長期譲渡所得 | 5年超 | 約20.315% |

参照元:国税庁「土地や建物を売ったとき」

短期譲渡所得・長期譲渡所得の2パターンで譲渡所得税額をシミュレーションした金額は以下の通りです。

【前提条件】

- 売却価格:3,000万円

- 取得費(被相続人の購入価格など):1,500万円

- 譲渡費用(仲介手数料など):105万円

【シミュレーション例①:長期譲渡(所有期間5年超)のケース】

課税譲渡所得=3,000万円-1,500万円-105万円

=1,395万円

譲渡所得税(長期)=1,395万円×20.315%

=約283万円

【シミュレーション例②:短期譲渡(所有期間5年以下)のケース】

課税譲渡所得=1,395万円

譲渡所得税(短期)=1,395万円×39.63%

=約552万円

所有期間が5年を超えるか超えないかで、同じ売却益でも約269万円の税負担の差が生じます。

加えて、相続した不動産の所有期間は、被相続人(故人)が取得した日から通算する点と、売却年の1月1日時点で判断される点にも留意しましょう。

たとえば、相続した翌年に物件を売却しても、親が5年より前に購入していれば所有期間は5年超となり、長期譲渡所得の低い税率が適用されます。

一方、親が物件を取得した日から相続人が売却した日まで通算して5年が過ぎていても、売却した年の1月1日時点で5年に満たなければ短期譲渡扱いになり、高い税率が適用されてしまいます。

相続した不動産を売却する前に、親(被相続人)の購入日を確認し、5年に満たない場合は税制特例を活用して税負担を抑えましょう。

売却金額の分配が贈与と見なされる恐れがある

代表相続人1人の単独名義で相続登記をしてから売却し、その代金を他の相続人へ分配した際に、税務署から贈与と見なされて贈与税が課される恐れがあります。

相続人にとっては正当な遺産分割であっても、税務署からは通常の贈与と判別できないためです。

不動産を相続して売却・遺産分割する方法には大きく分けて以下の2種類があり、どちらを選択すべきかは相続人の状況によって異なります。

- いったん共同で登記(相続)してから皆で協力して売却する(共同登記)

- 特定の相続人が代表で登記(相続)してから売却し、代金を分配する(単独登記)

共同登記後に売却する場合は登記・売買契約に相続人全員が立ち会う必要があるため、相続人同士が離れて住んでいる場合には、単独で手続きを進められる単独登記・単独売却後に分配するのが現実的です。

単独登記後の売却代金の分配が遺産分割であることを示すためには、遺産分割協議書を作成する段階で「換価分割を行う旨」「売却代金の分配割合」を明記しておくことが重要です。

遺産分割協議書に換価分割の目的と分配ルールが明記されていれば、売却代金の分配が「相続の一環」として認められます。

遺産分割協議書の記載方法に不安がある場合は、相続に詳しい司法書士や弁護士に依頼することをおすすめします。

節税特例を利用するには確定申告が必要

前章で紹介した節税特例(相続空き家の3,000万円特別控除・取得費加算の特例など)は、いずれも確定申告を行わないと適用されません。

特例を使わないまま申告すると、本来支払わなくてよい税金を支払うことになるため、必ず確定申告を行いましょう。

【相続不動産売却後の確定申告】

| 項目 | 内容 |

|---|---|

| 申告期間 | 不動産売却の翌年の2月16日〜3月15日 |

| 申告先 | 売主の住所地を管轄する税務署 |

| 提出方法 | ・税務署の窓口持参 ・郵送 ・e-Tax(国税電子申告・納税システム)によるオンライン申告 |

| 主な添付書類 | ・売買契約書の写し ・登記事項証明書 ・取得費を証明する書類 ・特例の適用に必要な書類(確認書等)など |

特例を適用したい場合は、売却前~売却後にかけて必要な書類を計画的に準備しておくことが大切です。

確定申告の手続きに遅延や誤りがあると、延滞税などが発生する可能性があるため、手続きに不安がある場合は、相続不動産の売却に精通した税理士に相談することをおすすめします。

当サイトを運営する弊社AlbaLink(アルバリンク)では、税理士や司法書士、行政書士などと連携して相続不動産の税務から売却までのご相談に対応しております。

不動産売却の確定申告に不安がある方は、一度弊社までお気軽にご相談ください。

まとめ

活用する予定のない相続不動産は早期に手放す方が賢明です。

ただし、相続した不動産を売却するには、まず遺産分割協議と相続登記を済ませる必要があります。

また、相続不動産を売却するベストタイミングは税制特例を使うかどうか、売却金で相続税を支払うかどうかによって異なるため、誰がどのように相続してどのように売却するのか、遺産分割協議の段階でシミュレーションしておくことが重要です。

もし、税務や相続手続きに不安がある場合や、早く物件を手放したい場合には、専門の不動産買取業者へ相談するのがスムーズです。

弊社AlbaLink(アルバリンク)は、北海道から九州まで全国規模で相続不動産や訳あり物件の買取に対応している専門の不動産買取業者です。

年間相談件数26,000件超(※2025年1月1日〜2025年12月31日)・年間買取件数2,000件超(※2025年12月時点)の豊富な実績と、不動産業者では数少ない東証上場企業としての信頼性を背景に、司法書士・税理士などの士業と連携しながら法的な問題も適正に整理した上での買取に取り組んでいます。

税務相談や売却後の面倒な手続きも内容に応じてサポートが可能ですので、相続した不動産の売却で何から始めて良いか迷っている方は、弊社までお気軽にご相談ください。

>>【相続不動産の売却と税務の相談窓口】無料で相談・査定してみる

なお、弊社アルバリンクが運営する訳あり物件買取プロでは、空き家だけでなく、様々な訳あり物件を積極的に買い取っています。

相談・査定はこちら

相談・査定はこちら