少子高齢化が進み、支給される公的年金額の減少が話題になっているなか、老後の生活資金に不安を感じる人も多いのではないでしょうか。

「年金だけに頼っていては、お金が足りない」と感じた場合、どのように老後資金を確保すればいいのでしょうか。

今回は全国の男女500人にアンケートを実施。

「老後の資金対策として行っていること」や「今後行いたいこと」を調査しました。

- 調査対象:全国の男女

- 調査期間:2025年3月26日~27日

- 調査機関:自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:500人(女性323人/男性177人)

- 回答者の年代:20代 14.0%/30代 34.4%/40代 30.8%/50代以上 20.8%

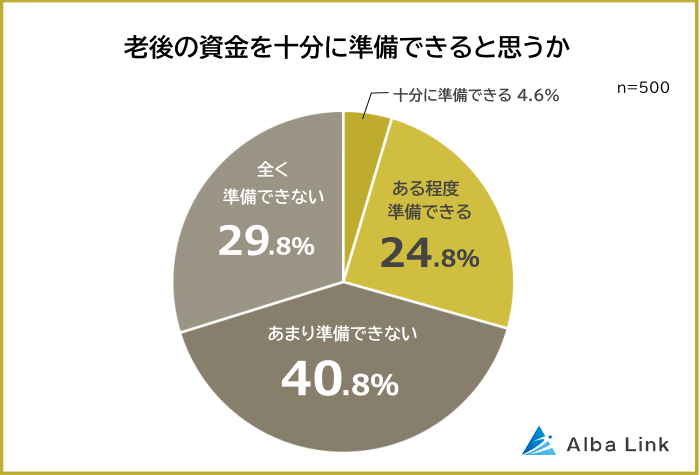

老後の資金を準備できると思う人は29.4%

全国の男女500人に「老後の資金を十分に準備できると思うか」を聞いたところ、「十分に準備できると思う」「ある程度準備できると思う」は合わせて29.4%でした。

3割に達していないことから、多くの人たちが老後資金の準備について不安を抱えていると推測できます。

「全く準備できない」と答えた人も3割近くと、強い不安を抱いている人がいることもわかりました。

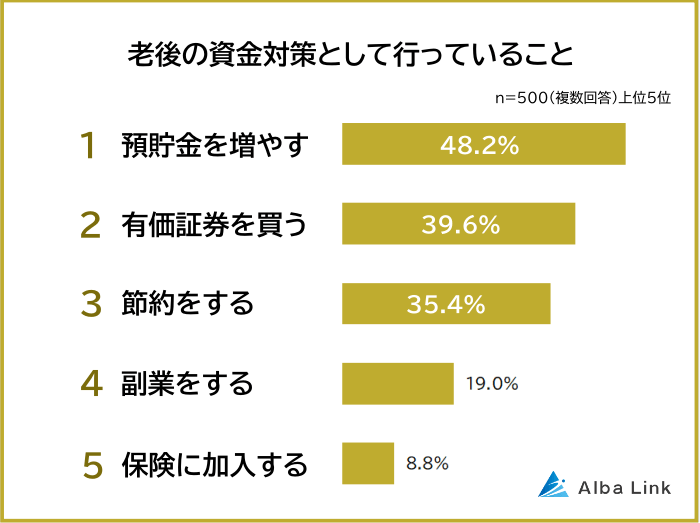

老後の資金対策として行っていることは「預貯金を増やす」

老後の資金対策として現在行っていることの1位は「預貯金を増やす(48.2%)」で、全体の半数近くを占めました。

2位「有価証券を買う(39.6%)」、3位「節約をする(35.4%)」と続きます。

全体的には貯蓄や節約など、堅実志向が強い結果となっています。

一方で「株・投資信託」「iDeCo」での投資など、リスクを取りつつも投資で収入増加を目指す人が多いこともわかりました。

1位 預貯金を増やす

- 月5万円を将来のために貯金しています(20代 女性)

- 夫の給料で生活するようにして、私のパート代は貯金に回すようにしている(40代 女性)

- 少しずつでも強制的に貯蓄し、老後に備えています(50代 男性)

1位は「預貯金を増やす」です。

老後資金としては預貯金を重視する人が多いとわかりました。

株式投資や投資信託はリスクが大きいため、金利が低くても、安全で慣れていて安心感のある預貯金を選択する人が多いのだと推測できます。

金額を決めてまとまった額を貯金している人もいれば、「少しずつでも」という声もありました。

また「ネット銀行に預ける」という声もあり、金利の高い銀行を選択する意識も見て取れました。

2位 有価証券を買う

- 月7万円の積立NISA。余剰金での投資信託購入(20代 女性)

- iDeCoなどの投資信託(30代 女性)

- 新NISAでの投資信託、株式投資(自社株、大手メーカー)などの投資を行っています(40代 男性)

2位は「有価証券を買う」でした。

有価証券とは株式や投資信託などを指します。

預貯金とは違い、価格が変動して値下がりするなどのリスクがあるものの、うまく運用できれば預貯金よりも利益は増えます。

また有価証券への投資にあたり、「NISA制度を使っている」「iDeCoに加入している」という人が多かったのも特徴です。

NISAやiDeCo利用すると、運用で得た利益に対して課税されないため節税効果があります。

株式投資や投資信託での投資をするなら、特定口座や一般口座ではなく、NISA口座で行ったほうがお得です。

なおiDeCoでは金融機関がiDeCo向けに扱っている投資信託などの商品から投資先を選び、株式には投資できません。

3位 節約をする

- 普段から不要な出費をしないように心がけている(20代 女性)

- 日頃の節約。コンビニは使わずスーパーを活用する。出勤時は自動販売機の利用を控えるため、水筒を持参する(40代 男性)

- 物価が高いなかでも、頑張って節約しています(50代以上 女性)

3位は「節約をする」でした。

手元に残すお金を増やすためには、収入を増やすことの他に支出を減らすことも大切です。

節約によって余ったお金を、貯蓄や投資に回すこともできます。

またスキルアップなどの自己投資に回している人もいました。

具体的な節約の手法としては、「コンビニをできるだけ使わない」「自炊」「固定費の見直し」などが挙がっています。

4位 副業をする

- 本業と合わせて副業をしている(20代 女性)

- 収入は少額であっても地道に副業を始め、お金を稼ぐための手段を勉強しています(30代 男性)

- フリマアプリを使っての副業(50代以上 女性)

4位は「副業をする」となりました。

副業をすると働いた分だけ収入が増えます。

そのため「本業での昇給が遅い」と感じる場合には、副業は収入を増やすために効率的な選択肢です。

副業を許可している企業も多いですし、副業するためのプラットフォームも豊富ですので、副業しやすい環境も整っています。

ただ本業に悪い影響が出ないよう、副業に割く労力や時間のバランスには注意が必要です。

5位 保険に加入する

- 外貨保険を積み立てている(30代 女性)

- 年金保険を少し積み立てている程度(40代 女性)

- 返還型保険での運用(50代以上 男性)

「保険に加入する」が5位となりました。

生命保険には「保障と貯蓄の機能を兼ね備えた商品」もあります。

アンケートでは、公的年金に上乗せするための私的な年金を用意するための「個人年金保険」に加入している人も多くなりました。

積立型の保険だと、期間途中で解約する際には元本割れするリスクがあるので、預貯金に比べて取り崩すためのハードルが高くなります。

「預貯金だとつい使ってしまう」という人にとっては、ハードルを設けることで貯めやすくなるのがメリットです。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

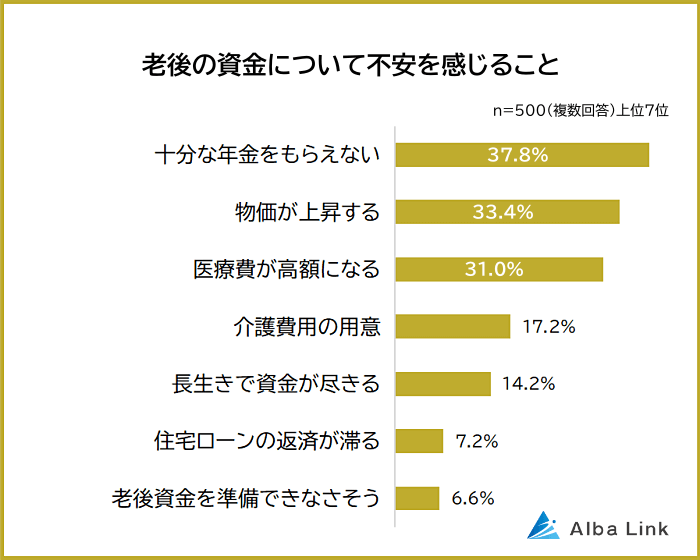

老後の資金について不安を感じることは「十分な年金をもらえない」

「老後の資金について不安を感じることは何か?」という問いには、「十分な年金をもらえない(37.8%)」と回答した人がもっとも多くなりました。

2位「物価が上昇する(33.4%)」、3位「医療費が高額になる(31.0%)」が続きます。

「物価上昇や医療費・介護費用の負担が見込まれるものの、老後の収入となる年金ではカバーできないだろう」と不安に感じている人が多いとわかりました。

物価上昇や医療費負担増があっても、公的年金が十分な額なら不安になる人は少ないと思われます。

収入の面でも支出の面でも、不安はあるとわかりました。

1位 十分な年金をもらえない

- 年金の減少です。年金は人によってもらえる金額が違い、私の祖母は年金が少なかったようで苦労していました。私が老後を迎える時代には、日本のあらゆる制度がかわり、年金が減少したりもらえなくなったりするのではないかと不安です(30代 女性)

- 年金です。厚生年金のほかに企業年金・保険会社の年金保険があり計算上は年400万円程度ですが、ここから税金を引かれるので、手取りは少ないと思います(40代 男性)

- 年金生活者なので、主要な収入は年金です。少子化が進むなか、将来的な年金の引き下げや年金制度自体の破綻が心配です(50代以上 男性)

1位は「十分な年金をもらえない」です。

人口が減っていくことによって、年金額は実質的に減少していくと言われています。

公的年金の減少を補うものとしては、企業年金や個人年金保険などの私的な年金があります。

不安を解消するためには、公的年金以外の制度や自己資金での準備が必要だとわかりました。

それでも「企業年金や個人年金保険を合わせても、自分が満足できる生活水準を維持するには足りなさそう」と、不安を感じている人もいました。

2位 物価が上昇する

- 物価の上昇に老後資金が追いつくかどうか(30代 女性)

- 物価の上昇によって、より多くの老後資金が必要になる可能性があること(40代 女性)

2位は「物価が上昇する」でした。

物価が上昇すると、相対的にお金の価値は下がります。

100円で変えたものが、物価上昇によって150円や200円になり、100円では買えなくなるからですね。

そのため「1年間で生活費300万円を見込んで老後資金を貯める」と思っていても、実際には年間400万円かかってしまう可能性があります。

「老後資金を準備しているが、足りるのかどうか」を心配している人が多くなりました。

なおインフレ局面に強い資産としては、不動産や金(ゴールド)が挙げられます。

3位 医療費が高額になる

- 病気などで、急な大きい出費がくること(20代 男性)

- 自分の健康が資金の過不足に繋がると思う(40代 女性)

- 急に入院するときの医療費(50代以上 女性)

3位は「医療費が高額になる」でした。

年齢を重ねると、病気や怪我のリスクが増します。

長期的な入院が必要になると、公的な健康保険があるとはいえ、まとまった自己負担が発生します。

そのため予想外に医療費が高額になり、老後の生活費を圧迫するのではないかと心配している人が多くなりました。

4位 介護費用の用意

- 認知症になった場合の施設入居費用がまったくないこと(40代 女性)

- 介護費用。親の介護が始まり、「今後どうなるのか、長引くのか」が不透明なため不安です(50代以上 男性)

4位は「介護費用の用意」となりました。

介護サービスを使う際には、条件を満たしていれば公的な介護保険が使えます。

しかし介護期間が長期間になると、自己負担額も積み重なっていきます。

介護がいつ始まっていつ終わるかは予測が難しいので、費用負担がいつからいつまでかかるのがわからず、不安を感じている人も多くなりました。

また施設や高齢者マンションに入所したい場合には、月々の費用のほか、初期費用がかかります。

5位 長生きで資金が尽きる

- どれくらい生きるかわからないので、資金が足りるか(30代 女性)

- 元気で長生きすると、年金だけでは遊ぶお金が足りない(40代 男性)

「長生きで資金が尽きる」が5位となりました。

医療の発達などにより、平均寿命は延びています。

元気で長生きできるのは喜ばしいことですが、長生きによって用意していた老後資金が尽きてしまうのではないかと心配している人もいました。

とくに「子どもがいない」「子どもや親族に頼れない」という状況の人にとっては、長生きリスクは大きな心配事になることが、アンケートからわかります。

6位 住宅ローンの返済が滞る

- 住宅ローンを払い終えるまでしっかりと働けるかが不安(30代 男性)

- 60歳定年までに住宅ローンを完済できないかもしれない(40代 女性)

「住宅ローンの返済が滞る」が6位となりました。

「住宅ローンを組んだ年齢が遅い」「期間が長い」などの理由で、定年までに完済しないケースもあります。

また定年まで働くつもりが、会社の業績悪化や自身の都合などで、定年前に退職する可能性も。

上記のような場合には、預貯金や年金から住宅ローンを返済していくことになります。

住宅ローンは借入額が大きく、支払いが滞ると家を失う可能性もあるので、不安を感じる人も多いとわかりました。

7位 老後資金を準備できなさそう

- 自分が現状を生き抜くことで精一杯。老後の資金を貯められていない(30代 男性)

- 今ある貯金も、子どもの進学でなくなるのではないか(40代 女性)

- 高齢出産で子どもがまだ小さいので、教育費がかかります。そのため老後の資金を貯められるか心配です(50代以上 女性)

「老後資金を準備できなさそう」が7位となりました。

老後資金の大切さは理解しているものの、事情があって準備が進んでおらず、不安を感じている人もいます。

老後資金を貯められていない理由は「子どもがまだ小さく、教育費がかかる」「低収入で貯金できない」などです。

今の生活に精一杯で、老後資金の準備まで手が回らない人も多いとわかりました。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

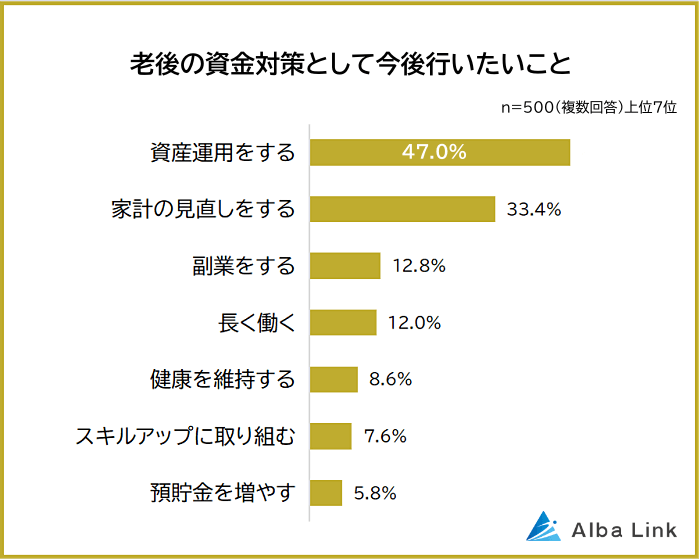

老後の資金対策として今後行いたいことは「資産運用をする」

「老後の資金対策として今後行いたいこと」の1位は「資産運用をする(47.0%)」でした。

2位「家計の見直しをする(33.4%)」と答えた人も多くなっています。

預貯金はすでに実施している人も多いため、今後やりたいこととしてはリスクを取った積極的な資産運用が多く挙がりました。

一方で「家計見直し」や「健康維持」などの堅実な方法も重要視されていることがわかります。

老後資金の不安については「投資信託や株式投資しているので、値下がりが不安」という声もあったので、リスクを取りつつ収入を増やす方法と老後資金を守っていく方法を、バランスよく取り入れることが大切です。

1位 資産運用をする

- NISAの金額を増やす(20代 女性)

- 現在、資産運用やNISAなどに関しての知識がないので勉強していきたいと思っています(30代 男性)

- 投資をもう少し積極的にしていきたいと思っています(50代以上 男性)

1位は「資産運用をする」です。

資産運用とは株式投資・投資信託だけにとどまらず、「預貯金」「保険」「不動産」などの選択肢も含めて、資産全体を運用していくことです。

「資産運用の勉強から始めたい」という人もいれば、「すでに取り組んでいるが、投資に回す金額を増やしたい」という人もいました。

老後資金の不安解消に向けて、より積極的な姿勢で資産運用に取り組もうとしている人が多いとわかりました。

ただリスクのある商品の場合は、契約・購入する際に「値下がりなどで資産が減ってしまう可能性」を頭に入れておく必要があります。

2位 家計の見直しをする

- 節約を続けて、出費を抑える習慣を身につけ、継続していきたいと思っています(30代 男性)

- 夫の浪費をやめさせたい(50代以上 女性)

2位は「家計の見直しをする」でした。

現状の支出を見直すことで、預貯金や投資に回すお金を増やせる可能性があります。

そのため積極的な投資だけでなく、普段の支出をコントロールする意識をもとうとする人も多いとわかりました。

「現在取り組んでいること」でも節約がランクインしていたことから、節約意識は根強いと言えます。

3位 副業をする

- 副業で知識や経験を増やしながら、自分で売上を作って稼いでいく力を身につけたい(30代 女性)

- 生活の足しになるような副業を見つけたいです(40代 女性)

3位は「副業をする」でした。

収入が増えれば、生活費に余裕が出て、預貯金や投資に回せるお金が増えます。

さらに副業することで、本業とは違ったスキルを身につけられるというメリットも。

スキルアップすれば本業でも評価されて昇給する可能性があるほか、本業が定年を迎えても副業で働き続けられる可能性もあります。

収入アップだけではなく、将来に向けたスキルアップのために副業を始めたいと考えている人もいるとわかりました。

4位 長く働く

- 安定感があり、自分に合っていて長く続けられそうな仕事をする(30代 女性)

- 定年後も細々と簡単なバイトなどをして、年金に頼りっきりにならない(40代 女性)

- 定年後に、現在の就業先に再就職(50代以上 男性)

4位は「長く働く」となりました。

定年までしっかり、あるいは定年後も長く働くことで、老後資金を確保しようという考えが見て取れます。

厚生年金に加入する場合、基本的には給与が高くて加入年数が長いほど、老後に受け取れる厚生年金の金額は増えるからですね。

また定年後にも働くと、給与を受け取れる期間が長くなるため、経済的な不安は少なくなります。

長く働くために「子育てが一段落したら、パートから正社員になりたい」「転職したい」と考えている人もいます。

5位 健康を維持する

- 定年後も働けるよう、自身の健康に投資する(20代 女性)

- 医療費負担を抑えるために、健康維持に努める(40代 男性)

「健康を維持する」が5位となりました。

健康を維持することで医療費を抑制できますし、高齢になってからも働きやすくなります。

支出を減らすためにも、収入を増やすためにも、健康が大事なのですね。

直接的にお金を増やす方法ではありませんが、健康維持が老後資金準備における安心感を得るために、重要な要素になっていることがわかりました。

6位 スキルアップに取り組む

- 社会保険労務士・中小企業診断士の資格を取得して、定年後も75歳くらいまで働きたいと考えています(40代 男性)

- 退職後も働けるよう、宅建資格を取得したい(50代以上 男性)

「スキルアップに取り組む」が6位となりました。

具体的には、独立開業が可能な資格や、企業から求められる資格を取得したいと考えている人が多くなりました。

資格を取得することで、本業・副業での収入が増えたり、定年後に良い条件で働きやすくなったりすると期待できます。

とくに長く働くことを想定して、スキルアップを考えている人が多くなりました。

7位 預貯金を増やす

- 給料も少ないので、少ない給料でいかに貯蓄ができるか勉強をしたい(30代 女性)

- 少額でも貯金をしていきたいと思います(40代 男性)

「預貯金を増やす」が7位となりました。

現時点で預貯金があまりできていないため、今後預貯金に取り組みたいと考えている人もいました。

「まずは貯めて、まとまった金額になったら投資に回す」という人もいます。

リスクの高い商品にすべて資金を回すのは、リスク管理の観点からあまりおすすめできません。

預貯金とリスク性商品のバランスが大切です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

アンケートの結果、老後資金を準備するために取り組んでいる方法としては「貯蓄」など堅実な回答が多くなりました。

一方で今後やりたい方法としては、株式や投資信託などのリスク性金融商品も含めた運用を考えている人が多くなっています。

「資産を増やすため、今後はリスクを取りながら積極的な資産運用も検討したい」と考えている人が多いのですね。

「資産運用を始めるには、まず勉強から」という人も多くなっていました。

また「家計の見直し」で無駄な支出を抑制し、「副業」や「長く働く」などで収入を増やす方法も人気があるとわかります。

まとめますと、老後資金対策は「貯蓄だけでなく投資もしつつ、支出を抑えて収入源を多様化する」という方向性で、バランス良く検討することが重要だとわかりました。

相談・査定はこちら

相談・査定はこちら