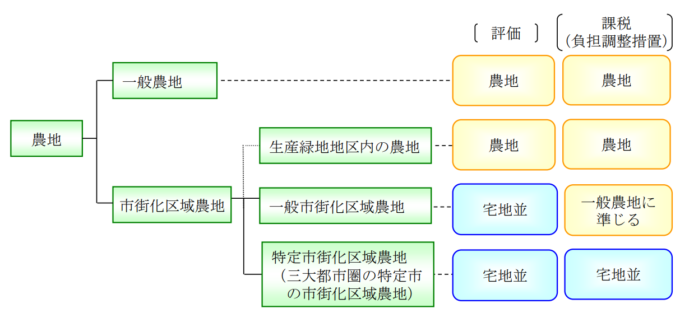

農地の固定資産税の優遇が分かれる4つの農地区分

まず、そもそもの前提として、農地の固定資産税は土地の評価額(農地評価・宅地並み評価)で変わり、評価額は農地の区分によって変わることを押さえておきましょう。

参照元:農林水産省「農地の保有に係る特例措置について知りたい」

この章では、農地区分について紹介します。

税額計算は「同じ農地でも固定資産税評価額の算出方法は2種類ある」で解説します。

具体的な税額のシミュレーションは以下の記事を参考にしてください。

市街化区域外の「一般農地」

「一般農地」とは、市街化区域農地「以外」の農地のことです。

一般農地は長期にわたって農業を営むことが前提のため、固定資産税評価額の算出基準は「農地の標準額」です。

宅地よりも収益性が低いことから、一般農地は評価額も宅地より低い、つまり固定資産税額は安くなります。

税額の目安は数千円/a程度です。

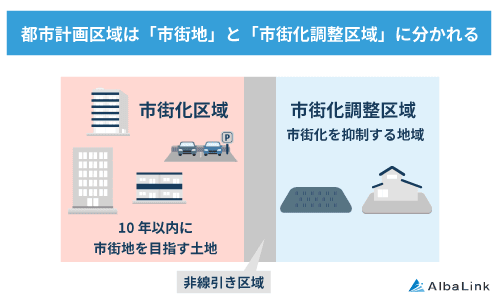

市街化区域の「一般市街化区域農地」

「一般市街化区域農地」とは、市街化区域内の農地で、特定市街化区域農地「以外」の農地のことです。

一般市街化区域農地は市街地にあることから、資産価値の評価額は「宅地の標準額」を使い、一般農地よりは税額がやや高くなります。

なお、営農していれば課税標準額は評価額の1/3として計算、つまり税額は宅地の1/3となり、税額目安は数万円/a程度です。

市街化区域の「特定市街化区域農地」

「特定市街化区域農地」とは、三大都市圏(首都圏・近畿圏・中部圏)の特定都市にある市街化区域農地のことです。

都市部にあるので農地の評価が「宅地並」となりますが、営農していれば評価額の1/3で税額計算できます。

ただし負担軽減措置が宅地扱いになる分、他の農地区分より税額は高く、目安額は数十万円/aほどと高額になります。

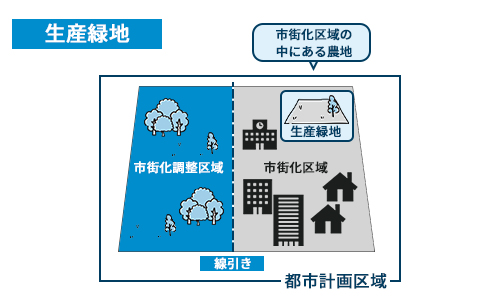

市街化区域の「生産緑地(特定生産緑地)」

「生産緑地(特定生産緑地)」とは、市街化区域にある農地のうち、良好な都市づくりに必要な緑地として指定された農地のことです。

生産緑地は都市機能に必要な緑地と位置付けられているため、指定を受ければ税制上の優遇措置を受けられます。

指定の条件は以下のとおりです。

- 公害や災害の防止、農林漁業との調和に役立ち、かつ、公園や緑地などの公共施設の敷地に適していること

- 500㎡以上の規模であること(※300㎡まで引き下げ可能に)

- 用排水など農業の継続が可能な条件を備えていること

指定の期間は30年(特定生産緑地は10年)で、それ以降は市町村に買い取ってもらうか、他の農業従事者へ譲渡、もしくは指定解除となります。

なお、指定の30年間は営農義務を負い、土地利用に以下の制限を受けるため注意が必要です。

- 土地を農地として所有・管理すること

- 生産緑地であることを明示すること

- 生産緑地内に建築物の建築および工作物の造成をしないこと

参照元:国土交通省「生産緑地制度の概要」

制約が多い分、生産緑地の固定資産税額は安く、一般農地と同等の数千円/a程度です。

同じ農地でも固定資産税評価額の算出方法は2種類ある

利用方法が限られる農地は評価額が低い分、固定資産税も安い傾向にあります。

ただしケースバイケースで、実際には宅地並みの固定資産税がかかる農地もあるので、この章で解説します。

農地課税

「農地課税」とは、固定資産税評価額を農作物の収穫によって得られる収益を基準とする評価方法です。

税額は以下の方法で算出します。

固定資産税額

=当年度の課税標準額(前年度の課税標準額×負担調整率※)×税率1.4%

※負担調整措置とは

地価急騰などで固定資産税が急激に上がらないよう調整率を設ける措置のこと。

負担調整率は負担水準(前年度の課税標準額÷今年度の評価額分)に応じて以下のように定められています。

| 負担水準 | 負担調整率 |

|---|---|

| 90%以上 | 1.025 |

| 80%以上90%未満 | 1.050 |

| 70%以上80%未満 | 1.075 |

| 70%未満 | 1.100 |

4つの農地区分のうち農地並み課税になるのは「一般農地」「生産緑地」です。

宅地並課税

「宅地並課税」とは、農地が将来宅地へ転用される前提で住宅用地として評価する方法のことです。

宅地並課税の税額計算は以下のとおりです(軽減率は特定市街化区域農地に4年間適用される軽減措置)。

固定資産税額 ※AかBのいずれか少ない額

A=課税標準額(当該年度の前年度の課税標準額+当該年度の評価額×1/3×5%)×税率1.4%

B=当該年度の評価額×1/3×軽減率×税率1.4%

先述の農地区分で宅地並課税になるのは「一般市街化区域農地」「特定市街化区域農地」です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

農地の固定資産税が優遇・軽減される5つのケース

前の章まで、農地の固定資産税は農地区分と評価方法によって異なることをお伝えしました。

この章では実際に農地の固定資産税が優遇されるケースを紹介します。

所有する土地の課税標準額の合計が30万円に満たない場合

農地に限らず、所有する土地の評価額の合計額が30万円未満の場合は固定資産税が免除されます。

また、農地から得られる収入がほぼないケースも、固定資産税が免除になることがあります。

ただし土地に家屋などの建物がある場合は、建物の固定資産税は支払う必要があるので注意しましょう。

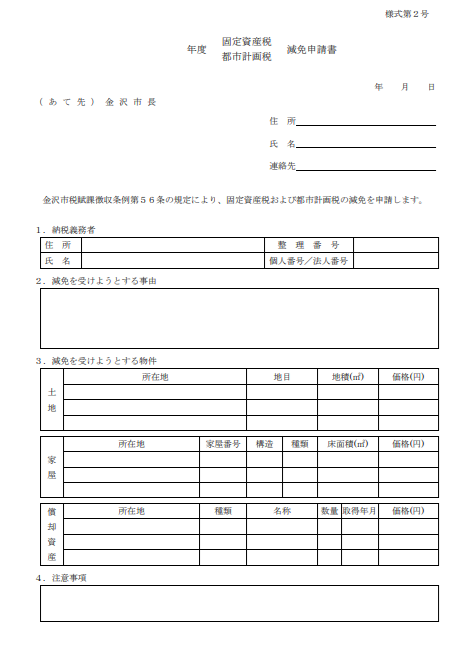

災害に遭った場合

災害や火災により被災した場合には、その年の固定資産税の減税または免除の対象となる場合があります。

減免や免除の申請を受けるには、自治体の窓口に以下の申請書を提出する必要があります。

なお、減税や免除の対象と範囲については、各自治体により異なるため、ホームページ等で確認してください。

生活保護を受けている場合

農地所有者が生活保護の生活扶助を受給している場合も、固定資産税の減額または免除を受けられます。

なお、生活保護受給者の場合は、同一世帯の家族が所有する土地の固定資産税も減免の対象です。

ただし税金の納期限前に申請しないと減免が認められないので注意しましょう。

審査の見直し請求が受理された場合

農地の評価額や固定資産税額に対する見直し審査請求が受理された結果、固定資産税が軽減されることがあります。

もし自治体の決めた評価額や固定資産税額に不服がある場合は、納税通知書が届いてから3カ月以内に「固定資産評価審査委員会」に対する審査の見直し請求が可能です。

例えば、農地で登記しているのに、実際の使用方法や現況によって課税上「雑種地」などと扱われ、税額が高くなったケースなどです。

ただし、審査の結果がわかるまで1年以上かかることもあり、迅速な還付は期待できないでしょう。

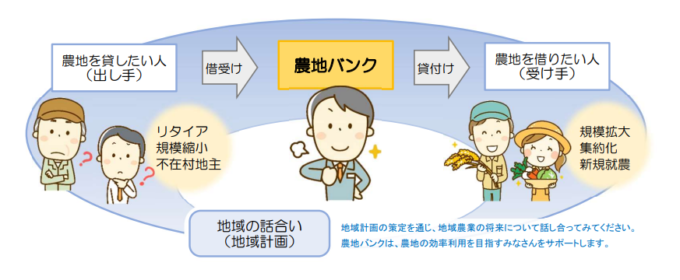

すべての農地を農地バンクに貸し付けた場合

所有する農地すべて(10a未満の自作地を除く)を農地バンク(農地中間管理機構)に貸し付けると、10年以上の貸し付けで3年間、15年以上で5年間、農地の固定資産税が1/2に減額されます。

参照元:遊休農地の課税の強化

ただし、この税額軽減措置はあくまで特例であり、適用期限が2026年3月31日までのため、期限に注意しましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

優遇がなく農地の固定資産税が上がる3つのケース

農地の固定資産税は優遇される場合もあれば、逆に上がる場合もあります。

この章では固定資産税が上がるケースについて解説します。

特定生産緑地を解除する場合

土地活用などの目的で特定生産緑地に指定された農地の指定を解除すると、税制上の優遇措置を受けられなくなり、固定資産税が大幅に上る場合が多いです。

生産緑地に指定されると農地として維持する必要があるため、指定から外れたほうが自由に活用できると考えるかもしれません。

しかし農地評価から宅地並評価になるため、数10倍から場合によっては100倍以上に跳ね上がるケースもあるので注意が必要です。

「遊休農地」の勧告を受け放置した場合

使わずに荒れた農地が「遊休農地」の勧告を受け、放置した場合に固定資産税が約1.8倍に跳ね上がるケースがあります。

※遊休農地とは

以下のいずれかに該当する農地のこと。

- 1年以上耕作されておらず、かつ、今後も耕作される見込みがない

- 周辺地域の農地と比較して、利用の程度が著しく劣っている

農地の固定資産税の評価額は「売買価格×0.55(限界収益率)」で計算されますが、遊休農地になると×0.55でなく満額評価で計算されるため、固定資産税が跳ね上がるのです。

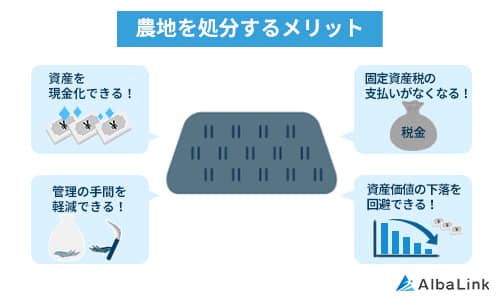

なお、農業委員会から利用意向調査を受けた段階で、先述した農地バンクへ貸し付けを行えば勧告は免れられます。

ただ、農地バンクへ預けたくない場合や、協議が成立しなかった場合には、農地を売却することがおすすめです。

ちなみに弊社AlbaLink(アルバリンク)でも、農地を買い取ることが可能ですので、使わない農地を処分したい場合は以下からご相談ください。

>>【節税にならない農地も高額売却!】無料で買取査定を依頼する

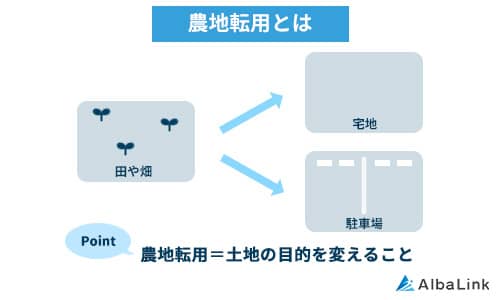

農地を他の用途へ転用する場合

農地を宅地などの用途へ転用する場合も、固定資産税が高くなります。

例えば農地を宅地へ転用する場合、固定資産税の評価方法が農地評価から宅地並評価になるため、固定資産税が数倍に跳ね上がることも珍しくありません。

ちなみに、農業委員会への届け出なく勝手に農地の用途を変更した場合は、原状回復や懲役、罰金に処される恐れがあるため注意が必要です。

なお、農地を宅地にして売却する手続きの詳細については、以下の記事で解説しています。

宅地に木を植えて農地に転用しても節税できるとは限らない

中には宅地などの固定資産税を農地課税にしたくて、更地に木を植える人もいるでしょう。

しかし、単に更地に果樹を数本植えただけでは、まず課税地目上の農地とみなされることはありません。

また、農地に転用して固定資産税を節税できるかどうかは、先述した土地の立地によります。

市街化区域内で農地転用しても、節税効果はほとんど期待できないので、手間暇かけてもあまり意味がないでしょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

農地の固定資産税評価額で優遇があるか調べる方法

農地の固定資産税評価額を調べる方法は以下の4つです。

- 納税通知書の「価格」の項目で確認

- 役所で確認

- 市町村役場の窓口で固定資産課税台帳・固定資産評価証明書を閲覧する

- (取得する場合)不動産会社に調査を依頼する

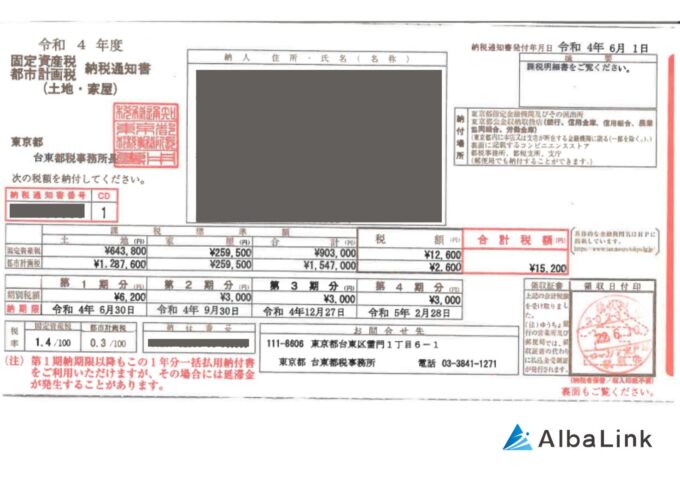

農地の所有者であれば、土地の所有者に毎年6月に送付されてくる固定資産税の「納税通知書(納付書)」で課税評価額(価格)を確認できます。

もし納税通知書が見当たらない場合は、自治体の役場の窓口で以下のような課に問い合わせましょう。

- 税務課

- 納税管理課

- 課税化

役所では「固定資産課税台帳」「固定資産評価証明書」を閲覧させてもらえますが、その際本人確認書類が必要です。

また、税務署によっては電子納税証明書を交付してくれる場合もあるので、相談してみるとよいでしょう。

もし、農地を取得する予定で登記情報を探している場合は、不動産会社で調査してもらうのも1つの方法です。

まとめ

農地の固定資産税は土地の評価額に左右され、さらに評価額は農地区分によって「農地課税」「宅地並課税」に分かれます。

つまり農地がどこにあるかによって、そもそも税制優遇を受けられない場合も多いのです。

農地で耕作する予定がなく固定資産税の優遇もない場合は、農地専門の買取業者へ買い取ってもらうことも検討しましょう。

当サイトを運営する弊社AlbaLink(アルバリンク)は、多数の農地を買い取ってきた豊富な実績があります。

弊社は訳あり不動産専門の買取業者として、TV Asahi「グッドモーニング」など多数のメディアでも紹介されてきました。

引用元:株式会社AlbaLink

使わない農地の固定資産税が負担になっている方は、ぜひ一度弊社の無料査定からご相談ください。

相談・査定はこちら

相談・査定はこちら